Причина списания материалов в акте на списание

Содержание

- 1 Организуем процесс списания материальных ценностей

- 2 Списание материальных ценностей как естественный процесс производства продукции

- 3 Основание для списания сырья и материалов на нужды производства

- 4 Списание материальных ценностей по иным причинам

- 5 Основание для списания матценностей по иным причинам

- 6 Акт списания материальных ценностей (образец)

- 7 Акт на списание ТМЦ: образец заполнения бланка

- 8 Акт списания материальных ценностей

- 9 Причины списания тмц примеры

- 10 Списание товарно-материальных ценностей

- 11 Акт на списание ТМЦ: образец и правила составления

- 12 Образец акта списания материальных ценностей

- 13 Образец акта на списание ТМЦ — как правильно составить

- 14 Акт о списании ТМЦ

- 15 Списание основных средств в 2019 году: причины, документальное оформление, приказ

- 16 Общие аспекты ↑

- 17 Образец составления формы акта на списание материалов ↑

Организуем процесс списания материальных ценностей

Материальные ценности подлежат списанию, если они:

- Израсходованы в процессе обычного производственного процесса при изготовлении конечной продукции или полуфабрикатов.

- Утратили свои первоначальные свойства и не могут использоваться по назначению.

В первом случае для списания каждой партии сырья и материалов не нужно специально оформленного в письменном виде разрешения руководства — списание производится по установленным нормам, которые должны быть обоснованными и утвержденными руководителем предприятия. Процесс списания имеет свои особенности, о которых речь пойдет в одном из последующих разделов.

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно.

Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике.

Списание материальных ценностей как естественный процесс производства продукции

Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы. При этом не имеет значения, какого вида конечная продукция изготавливается — списание сырья неизбежно. Его количество и виды зависят от сложности и состава конечного продукта.

Основная особенность данного процесса списания — регулярность. Сырье и материалы списывают на предприятии по отчетным периодам (ежедневно, подекадно, помесячно, поквартально). От своевременности списания сырья и материалов зависит достоверность учетной информации:

- о себестоимости продукции (полуфабрикатов, незавершенного производства и др.);

- об остатках запасов на складе на текущий (отчетный) момент времени.

Процесс списания матценностей на нужды производства организуется с учетом Методических указаний по бухучету материально-производственных запасов, утв. приказом Минфина от 28.12.2001 № 119н.

Основание для списания сырья и материалов на нужды производства

В Методических указаниях по учету материалов (утв. приказом 119н) указано, что материалы отпускаются в производство:

- в соответствии с установленными нормами и объемами производственной программы (задания) на основе установленных лимитов (пп. 92 и 99);

- с оформлением первичного документа на отпуск (п. 97);

- под отчет материально ответственного лица или подразделения (пп. 96 и 98).

Списание фактически израсходованных МПЗ с подотчета и отнесение их стоимости на затраты производства осуществляются на основании специального акта (материального отчета), в котором отражается информация:

- о материале (наименование, количество, учетная цена и сумма по каждому наименованию);

- о заказе (изделии, продукции), для изготовления которого материал израсходован;

- о ненормативных расходах материалов (перерасходе/экономии), их объемах и причинах возникновения;

- иные сведения (например, количество изготовленной продукции, объемы выполненных работ и др.).

Таким образом, при списании материалов в производство речь идет о 2 основных документах-основаниях:

- утвержденных нормативах, лимитах;

- акте на списание материалов в производство.

С помощью нормативов контролируются объемы отпускаемых материалов, а в сравнении с ними в акте на списание выявляется перерасход или экономия МПЗ. На основании акта расходы отражаются на соответствующих счетах бухучета и формируют себестоимость готовой продукции (полуфабрикатов, незавершенного производства).

Списание материальных ценностей по иным причинам

Списание матценностей в связи с невозможностью их дальнейшего использования может происходить:

- По причине появления дефектов, выявления брака, поломки, потери исходных качеств и свойств.

- В связи с истечением срока службы.

- По иным причинам (моральное устаревание, чрезмерные расходы по содержанию матценностей и др.).

Расскажем подробнее о каждой группе.

Группа 1

Примеры причин из первой группы, по которым матценности становятся непригодными для дальнейшего использования:

- воздействие агрессивных сред в процессе эксплуатации (коррозия металла / разбухание деревянных поверхностей из-за повышенной влажности, растрескивание корпусов вследствие вибрационных нагрузок и др.);

- естественные процессы окружающей среды (выгорание поверхностей от солнечного света, истирание обивки мебели в процессе эксплуатации и т. д.);

- неправильная эксплуатация (ошибки при раскрое ткани или обрезке заготовки, применение ненормативных режимов обработки и т. д.);

- форс-мажорные обстоятельства (утрата первоначальных свойств после пожара, наводнения, урагана);

- скрытый производственный брак (поломка, возникающая до истечения срока эксплуатации объекта по причине недоработок производителей).

Эта группа характеризуется своей непредсказуемостью — предсказать пожар или момент проявления производственного брака невозможно. Поэтому перед материально ответственными лицами и специалистами бухгалтерии стоит задача своевременного списания ставших непригодными матценностей со счетов бухучета. От скорости закупки новых партий материалов зависит непрерывность технологического процесса, а вовремя задокументированное списание повышает достоверность информации в отчетности (о стоимости имущества предприятия и технологических потерях).

Группа 2

В отдельную группу мы выделили такую причину списания матценностей, как истечение срока службы.

Эта причина более предсказуема по сроку — у каждого вида материальных ценностей свой допустимый срок эксплуатации, устанавливаемый производителем. Он может исчисляться в днях (например, по продовольственным товарам), месяцах или в годах (к примеру, металлические заготовки, полиэтиленовые трубы, деревянные бруски и т. д.).

Особенность данной причины — объект по истечении срока службы еще способен использоваться и далее по назначению. Однако пользователю не стоит забывать, что:

- отдельные матценности по истечении срока эксплуатации должны быть утилизированы в обязательном порядке (их перечень указан в постановлении Правительства РФ от 16.06.1997 № 720);

- матценности с истекшим сроком эксплуатации могут повлиять на качество готовой продукции и/или быть небезопасными в эксплуатации.

Поэтому важно вовремя списывать просроченные матценности, заботясь в первую очередь не о материальной экономии, а о жизни и здоровье людей, контактирующих с такими объектами имущества, и наносимом окружающей среде вреде.

Группа 3

В последнее время списание матценностей по причинам из этой группы встречается нередко. Это связано с техническим прогрессом и инновационными технологиями.

Скорость появления новых технологий и прогрессивных материалов с каждым годом все возрастает, поэтому и скорость замены матценностей новыми и современными также увеличивается.

Потенциальные угрозы успешности бизнеса в виде морального устаревания матценностей подстерегают на каждом шагу. К примеру, несовременные интерьеры офисов могут оттолкнуть от предприятия часть потенциальных клиентов. А применение устаревших материалов при изготовлении продукции лишит конкурентных преимуществ и приведет к потере покупателей и заказчиков.

Основанием для списания материальных ценностей в рассмотренных случаях также является акт на списание (подробности см. далее).

Основание для списания матценностей по иным причинам

Процесс списания материальных ценностей в связи с невозможностью их дальнейшего использования сопровождается оформлением нескольких документов. Основной из них — акт на списание. До и после его появления может возникнуть необходимость в составлении ряда других документов, например:

- служебной записки — она является первичным источником информации о необходимости списания объекта материальных ценностей (оформляется материально ответственным лицом или иным сотрудником предприятия, за кем объект закреплен);

- дефектной ведомости — с ее помощью детализируются выявленные дефекты и определяется объем восстановительных работ или устанавливается факт невозможности ремонта (ее составление возлагается на специалистов компании с привлечением при необходимости независимых экспертов);

- иных документов (акта на утилизацию объекта, акта на разборку и др.).

Таким образом, основанием для списания матценностей по причине невозможности их дальнейшего использования также является акт. Его оформление происходит специально созданной комиссией, и утверждается он руководителем предприятия.

Материальные ценности списывают по разным причинам: при отпуске в производство, при выявлении фактов невозможности их дальнейшего использования (порче, обнаружении дефектов и др.). Основанием для отражения в учете выбытия материальных ценностей служит акт на списание.

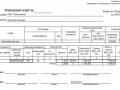

Акт списания материальных ценностей (образец)

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями.

- осмотр материалов;

- установление причин их непригодности к использованию;

- установление виновных лиц;

- определение дальнейшей судьбы списанных материалов;

- составление акта на списание материалов;

- представление акта на утверждение уполномоченному лицу;

- оценка стоимости материалов;

- контроль за утилизацией материалов.

Акт на списание ТМЦ: образец заполнения бланка

Обнаружиться испорченные товарно-материальные ценности могут в процессе их эксплуатации сотрудниками компании или в результате проведения инвентаризации. В последнем случае часто выявляются и утерянные ценности. Если в организации или на предприятии выявлены испорченные, устаревшие или утерянные ТМЦ, то должна быть создана специальная комиссия, которая оценит состояние указанных ценностей и составит акт об их списании, если таковое потребуется. Комиссия обязательно должна включать в себя материально ответственных за рассматриваемые ценности людей, а также их руководителей. В таком случае ТМЦ нужно списать при помощи специального акта.

Удобно, когда документ оформляется в форме таблицы, в первый столбец которой вносится наименование списываемых ценностей. Далее, в последующих столбцах, заполняется их количество, себестоимость и причина списания. Такую форму удобно оформлять как на компьютере, так и вручную. В конце документ должен быть подписан всеми членами комиссии и обязательно утвержден руководителем предприятия. Только после этого он может быть передан в бухгалтерию.

Акт списания материальных ценностей

Перечень лиц комиссии утверждается приказом, подписанным руководителем. Существуют постоянно действующие комиссии, состав которых устанавливается ежегодно или специально организованный состав для списания конкретных материалов или товаров.

Функции составления акта несет специальная комиссия, в количестве участников не менее 3 человек. В состав лиц входит материально ответственное лицо. Учетный работник, при отсутствии его членства в комиссии, должен ставить подпись в документе. Дополнительно в форме производится ссылка на ответственное лицо, обеспечивающее сохранность ценностей.

Причины списания тмц примеры

- место и дату составления документа;

- наименования списываемых материальных ценностей, при наличии — инвентаризационные номера;

- количество и стоимость матценностей, подлежащих списанию;

- дату их поступления;

- срок хранения – при необходимости;

- причины списания (описание соответствующих недостатков, обстоятельства, приведшие к непригодности матценностей);

- сведения о взыскании ущерба с лиц, виновных в порче матценностей.

К некоторым нюансам следует отнести следующие моменты: Название материала и его стоимость Должны указываться так же, как в приходных документах Для облегчения учета НДС В акте можно прописать назначение списываемого материала или номер аналитического счета Акт может формироваться как сводная ведомость Когда данные указываются по мере фактического списывания материалов.

Списание товарно-материальных ценностей

В Акте на списание должна быть указана информация о товаре — наименование, единица измерения, количество, масса, цена, артикул, причина списания. Подписывается документ всеми сотрудниками входящими в комиссию и материально ответственным лицом. Проставляется дата и место списания.

В каждой организации, работающей с товарно-материальными ценностями (далее ТМЦ) наступает момент, когда их необходимо списать. Причин этому может быть множество — истечение срока годности, поломки, выход из строя, потеря качества, порча товаров.

Списываются ТМЦ согласно инструкции, разработанной организацией. Все материально ответственные лица, работающие с такими ценностями, должны письменно подтвердить то, что они ознакомлены с ней.

Акт на списание ТМЦ: образец и правила составления

Причина списания обычно остается одинаковой: товар больше непригоден для использования. Однако некоторые компании предпочитают избегать убытков и просто перепродают списанные товары по себестоимости. Кто-то же предпочитает такую продукцию просто выкидывать.

- Сырье. Продукты, которые будут использовать в производстве конечного товара.

- Незавершенная продукция. Товары, завершенные не до конца или непригодные для завершения.

- Готовые товары. Продукты, готовые к продаже или употреблению.

Образец акта списания материальных ценностей

Используемые для работы предметы, как и любой инвентарь, приходят в негодность. Чтобы исключить их из имущества организации, необходимо провести процедуру списания. Для государственных учреждений действует Приказ Минфина России от 30.03.2015 № 52н, который регламентирует, в том числе, и бланки документов, необходимых для утилизации. Образец акта на списание материалов в производство зависит от вида списываемого имущества. Так, существуют:

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Образец акта на списание ТМЦ — как правильно составить

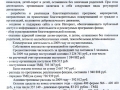

- Дт 94 Кт 10. Эта проводка составляется, если материальная ценность была испорчена.

- Дт 20 Кт 10. Указывается сумма естественной убыли (передача материала в производство). Она должна быть меньше или равной лимиту, утвержденному организацией. Если же сумма списанных материалов превышает лимит, то возмещение недостачи накладывается на ее виновника через дебет 73.2.

- Дт 99 Кт 10. Если причиной порчи товарно-материальных ценностей являются стихийные бедствия, то бухгалтер составляет эту проводку.

- Дт 44 Кт 10. Передача материала на упаковку готовой продукции.

- Дт 25 Кт 10. Списание материальных ценностей на обслуживание производства.

- Форма бланка, его содержание, реквизиты утверждаются приказом руководителя при определении учетной политики организации.

- По закону юридическое лицо может заполнять акт как сводную ведомость и вносить туда данные по мере фактического списания ТМЦ. При этом датой признания налоговых расходов будут указанные в акте даты. Таким образом, на каждое конкретное списание указывается соответствующая дата, а не дата начала заполнения акта в целом.

- Для более подробного описания судьбы ТМЦ акт может содержать графу, где указывается их внутреннее перемещение. Эта информация пишется больше «для себя», нежели для проверяющих, поскольку внутреннее перемещение ТМЦ не является основанием для признания расходов и, соответственно, уменьшения налогооблагаемой базы.

- Для того чтобы облегчить учет НДС, акт может содержать назначение списываемого материала или номер аналитического счета.

- Наименования списываемых ТМЦ должны совпадать с названиями отраженными в учете. Это снизит риск совершения ошибки и списания не того товара.

- В акте указываются единица измерения и количество списываемого материала. Впоследствии, при проведении инвентаризации, можно будет точно подсчитать какие должны быть остатки на складе.

- Предприятие, планируя определенные показатели закупок, объема производства и прочее, также может установить лимиты на списание материальных ценностей.

- Материальные ценности кто-то отпускает и кто-то получает. В акте указываются эти лица, их подписи и расшифровки.

- Указывается сумма списываемых ТМЦ.

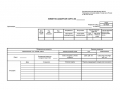

Акт о списании ТМЦ

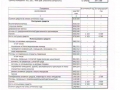

- Дата и место составления документа.

- ФИО председателя и членов ответственной комиссии.

- Название, количество и себестоимость каждой единицы списываемых ценностей.

- Причина признания активов непригодными.

- Общая себестоимость ТМЦ, подлежащих списанию.

- Утверждение должностного лица. Такой гриф должен ставиться в верхнем левом углу первой страницы документа.

- Подписи всех членов комиссии с расшифровкой ФИО и должности.

В проводке Д20К94 указывается сумма недостачи в связи с порчей материалов по причине естественной убыли. Эта информация берется с акта на списание материальных ценностей. Если эта сумма превышает лимит суммы естественной убыли, разницу должен возместить виновник такой недостачи.

Списание основных средств в 2019 году: причины, документальное оформление, приказ

- объясняет, почему нужно списать объект ОС, подходя к вопросу его использования с экономической точки зрения;

- использование информации из нее позволяет проанализировать причины выхода из строя списываемого оборудования (это позволяет устранить выявленные причины, чтобы в дальнейшем избежать порчи оборудования и необходимости его списания раньше установленного срока эксплуатации);

- является доказательством обоснованности списания объектов ОС с экспертной точки зрения (такой документ может быть затребован акционерами компании, ее инвесторами или другими заинтересованными лицами, чтобы убедиться в правомерности списания).

Письмо Минфина РФ №03-03-06/1/454 от 9 июля 2009 года тоже дает понять, что приказ на списание во избежание путаницы лучше составлять. Но ни в одном законодательном акте не указано, как должен выглядеть такой документ, поэтому составлять его можно в произвольной форме.

В любом производстве не обойтись без списывания материальных ценностей. Причины могут быть разными, но всегда должна присутствовать документальная обоснованность процесса.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Как составляется акт при списывании материалов? Производственные процессы неизменно сопровождает пользовательский расход сырья и материальных ценностей.

Содержание

Израсходованные материалы должны отображаться в учете. То есть расход подлежит документированию в подтверждение списывания. Как правильно подготовить акт при списании материалов?

Общие аспекты ↑

Списанию подлежит не только сырье, применяемое для производства продукции. Списываются любые израсходованные хозяйствующим субъектом материалы и ценности.

Помимо того, что подтверждение списания важно для достоверности учета, огромную роль документированность имеет и для налогообложения. Когда и что списывать и как это оформить?

Стандартный процесс списания материалов осуществляется один раз за месяц. При этом списываться могут лишь те ценности, которые официально приняты к учету.

Процедура сопровождается созданием акта списания материалов. Количество израсходованных материалов определяется с учетом объема, указанного в приходной документации, как начального показателя.

Любой расход материала подтверждается расходными документами. Эти данные указываются в акте со ссылкой на оправдательные документы.

Также важно при списании материалов учесть естественные потери. Например, отдельные материалы могут уменьшаться в объеме при транспортировке или хранении.

Если игнорировать нормальные потери, то со временем они могут накопиться и обрести существенный объем, ведущий к возникновению недостачи.

Кроме списывания материалов в процессе ежемесячного подведения итогов случаются ситуации расходования материальных ценностей, не связанные с текущим производством.

Такие операции также требуют оформления акта на списание материалов. Но недостаточно указать вид материала и причину расхода, нужно правильно составить документальное подтверждение.

Что это такое

Из самого наименования документа – акт списания материалов – следует, что он удостоверяет израсходование материальных ценностей.

То есть расходованные средства больше не используются в производстве и не должны отображаться в учете. Обоснованием снятия с учета становится акт списания.

Под материальными ценностями подразумеваются средства, приобретенные за счет организации. Использоваться они могут при создании продукции, для удовлетворения нужд предприятия, реализации трудовой деятельности.

В процессе использования материалы расходуются, приходят в негодность и подлежат списанию.

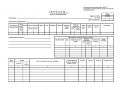

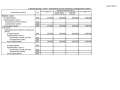

Акт на списание должен заключать в себе данные, идентифицирующие сами материалы, комиссию по списанию, причину списания, количество и стоимость списываемых объектов.

Также должны наличествовать обязательные реквизиты, привязывающие документ к определенной организации, дате составления и т.д. На основании готового акта бухгалтер подготовит справку, позволяющую снять материалы с учета.

Законодательством не предусмотренная утвержденная форма бланка данного акта. Но это не значит, что документ можно игнорировать или составлять без соблюдения определенных норм.

Налоговая инспекция, как правило, весьма щепетильно относится ко всему, что каким-либо образом касается расхода материалов и ценностей.

Можно взять за образец типовую форму акта и заполненный пример, чтобы на их основе разработать подходящий шаблон документа. Изначально подтверждения требует передача материалов ответственному лицу.

Для этого может использоваться требование-накладная, на основании которой ценности перемещаются, а затем выдаются материально ответственному лицу, который и инициирует процесс списания.

Ответственным за сохранность материалов сотрудником подается докладная записка на имя руководства о необходимости списывания материалов.

Руководитель издает приказ, после чего создается комиссия и осуществляется процесс списания, какой документируется актом.

Назначение документа

Основным назначением акта списания материалов является оправдание снятия материальных ценностей с учета. Акт выступает оправдательным документом, подтверждающим расход материалов.

При отсутствии акта списание ценностей оказывается абсолютно необоснованным, и израсходованные материалы продолжают числиться в учете.

То есть данный документ необходим для обеспечения достоверности бухгалтерского учета. Также при помощи акта списания ТМЦ можно убавить налогооблагаемую базу.

При расчете таковой в расчет принимаются все активы предприятия, и материалы в том числе. Расход ценностей признается только при наличии надлежащего документа.

В противном случае израсходованные материалы, несмотря на их отсутствие, включаются в базу по налогообложению. Данные касающиеся материалов удобнее отображать с помощью таблицы.

Готовый акт подписывается всеми членами комиссии. Утверждает документ руководитель предприятия. Упростить процесс списывания можно, если комиссия состоит из одного человека.

Таковое возможно, когда обязанности по хранению и использованию материалов возложены на одного человека и им же проводится опись расходных материалов.

Часто решение о целесообразности списания принимается бухгалтером, одновременно являющего собой комиссию по списанию в одном лице. Бухгалтером выбирается и форма акта, наиболее подходящая по ситуации.

Действующие нормативы

Отсутствие ратифицированной формы акта о списывании материалов, бухгалтеров ставит перед сложным выбором – составлять подобный документ или нет.

Про образец акта списания запчастей на автомобиль, читайте здесь.

Однозначно, что акт нужен. Прежде всего, он обеспечит обоснованность и достоверность учета для самой организации. Кроме того предотвращаются притязания налоговых органов относительно документального доказательства материальных расходов.

При любом расходе ТМЦ создаются акты списания материальных ценностей. Образец их может отличаться в зависимости от причины списывания.

Форма акта на списание материалов разрабатывается организацией самостоятельно. Разработанный документ утверждается в учетной политике. При необходимости документ может дополняться в зависимости от обстоятельств.

Но при составлении документа желательно руководствоваться требованиями к первичной учетной документации. Это важно, поскольку акт списания выступает оправдательным документом в бухучете.

Образец составления формы акта на списание материалов ↑

Невзирая на отсутствие типового бланка для акта по списанию материалов, при создании документа нужно держаться определенных стандартов, используемых отечественной сферой делопроизводства.

Большая их часть относится к оформлению бланка и особенностям указания в нем данных:

| Дата | Прописываемая в акте списания это дата составления документа. Если процесс списывания продолжается несколько дней, например, проводится инвентаризация имущества, то нужно обозначить в акте временной период всего процесса |

| Заголовок документа | Может иметь две формы – «Акт списания …» или «Акт о списании …», любой из вариантов является верным |

| Текстовая часть | Начинается с указания основания создания. Поскольку в большинстве случаев таковым является приказ руководителя, то так и пишется «На основании приказа …». Обязательно указываются точные реквизиты распорядительного документа |

| Гриф утверждения руководителем | Размещается в правой верхней части бланка. При наличии нескольких страниц утверждающая отметка проставляется лишь на первой странице |

Какая указывается причина

По каким причинам могут списываться материалы? К основным можно отнести следующие:

- использование при производстве продукции;

- использование для обеспечения нужд предприятия;

- порча, хищение, недостача;

- утрата свойств;

- истечение периода сохранения;

- моральное устаревание;

- физический износ.

Указываемая причина строго не регламентирована. То есть организация может указывать любое основание. Главное чтобы причина была обоснована, в том числе и документально.

Списание в производство подтверждает наличие готовой продукции. Списывание по причине физического износа подтверждает дефектный акт.

Недостача подтверждается инвентаризационным актом и т.д. То есть причина списания в акте указывает на невозможность дальнейшего использования материалов и необходимость снятия их с учета.

Порядок формирования

Для формирования акта используется бланк акта на списание материалов, образец которого организацией разрабатывается исходя из собственных потребностей. Акт формируется на основании бланка, удобного для определенной организации.

Но отдельные пункты должны наличествовать в любом случае:

| Название документа | Его регистрационный номер и дата составления |

| Основание | Для осуществления списывания |

| Лица, осуществляющие проверку материалов | И являющие собой комиссию по списанию |

| Данные о материалах | Название, количество, единица измерения, себестоимость |

| Причина списывания | — |

| Стоимость | Всех списанных материалов |

Схематично акт о списании материалов может выглядеть как документ, состоящий из двух частей:

| Текстовая | Здесь перечисляются данные относительно идентификации документа, проверяющих лиц, основания, причины и прочее |

| Табличная | Тут расписываются сведения о материалах, подлежащих списанию |

После того как акт будет составлен на последней его странице ставится текущая дата и документ подписывают все члены комиссии. Далее акт направляется на утверждение руководителя.

No related posts.