Приказ о выдаче подарков сотрудникам образец

Содержание

- 1 Поводы

- 2 Зачем оформлять

- 3 Элементы ведомости

- 4 Ограничения

- 5 Бухгалтерская проводка

- 6 Налоги и страховые взносы

- 7 Особые случаи

- 8 Сопутствующие документы

- 9 Учет подарков сотрудникам – вопросы регламентирования

- 10 Условия, бухгалтерский учет и порядок выдачи подарков

- 11 Приказ на подарок сотруднику – образец

Приказ

о приобретении новогодних подарков для работников

г. [ место издания приказа ] [ число, месяц, год ]

В связи с предстоящим празднованием Нового года приказываю:

1. Выделить денежные средства для приобретения новогодних подарков работникам организации в размере [ сумма цифрами и прописью ] рублей.

2. Произвести закупку новогодних подарков для работников организации в количестве [ значение ] единиц.

3. Выдачу подарков осуществлять согласно ведомости с [ число, месяц, год ] по [ число, месяц, год ].

4. Ответственность за выполнение настоящего приказа возлагаю на главного бухгалтера [ Ф. И. О. ] и руководителя отдела кадров [ Ф. И. О. ].

Руководитель организации [ личная подпись, инициалы, фамилия ]

С приказом ознакомлены:

[ должность, личная подпись, Ф. И. О. ] [ число, месяц, год ] [ должность, личная подпись, Ф. И. О. ] [ число, месяц, год ]Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма приказа о приобретении новогодних подарков для работников

Разработана: Компания "Гарант", январь 2013 г.

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

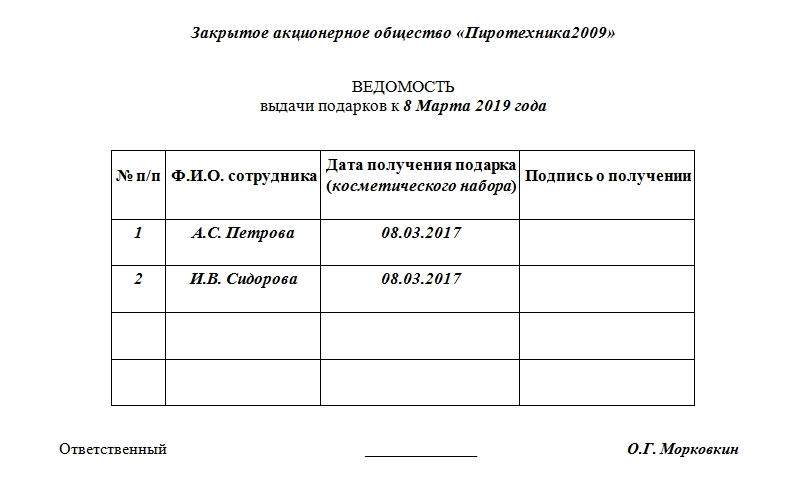

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Статьи по теме

Для владельцев салона красоты подарок сотруднику остается самым оптимальным мотивационным инструментом. Стоимость подарков варьируется – от недорогих конфет и мягких игрушек до предметов бытовой техники и аксессуаров. Давайте разбираться, что по этому поводу говорит Трудовой кодекс и как оформить приказ на подарок сотруднику.

Учет подарков сотрудникам – вопросы регламентирования

Владелец салона может поощрить своего сотрудника, который эффективно и качественно исполняет трудовые обязанности, несколькими способами – объявив ему благодарность, выплатив премию, наградив ценным подарком, почетной грамотой, представив к званию лучшего по профессии и т. д. (ч. первая ст. 191 ТК РФ). Правда, подарки сотрудники могут получать не только за трудовые достижения, но и на праздники.

В соответствии с Трудовым законодательством руководитель предприятия индустрии красоты вовсе не обязан регламентировать в локальных актах порядок выдачи и вести учет подарков сотрудникам. Вместе с тем, зафиксировав основания и условия дарения во внутренних документах, руководитель поможет сам себе.

- Это избавит от вопросов со стороны налоговых органов. Прочтите о том, как рассчитать налог НДФЛ с подарка.

- Документ сведет на нет возможные ошибки при оформлении выдачи подарков.

- Это будет способствовать повышению лояльности сотрудников.

Если владелец салона красоты решит сделать подарок муниципальному или государственному служащему, то ему стоит ограничиться суммой до 3 000 руб. (ст. 575 ГК РФ). Закон запрещает вручать им подарки, ценностью выше обозначенной суммы в связи с их должностным положением или исполнением служебных обязанностей. Исключения составляют случаи дарения в связи с протокольными мероприятиями, служебными командировками и другими официальными событиями (п. 2 ст. 575 ГК РФ). Но учитывайте, что и в этом случае подарок стоимостью свыше 3 000 рублей будет считаться собственностью государства. Служащий обязан будет передать их по акту в орган, в котором замещает должность (п. 2 ст. 575 ГК РФ).

Условия, бухгалтерский учет и порядок выдачи подарков

Для того, чтобы вести бухгалтерский учет подарков сотрудникам, закрепить условия и порядок выдачи, вовсе не обязательно делать отдельный локальный акт. Нужные пункты можно включить в уже существующие документы, скажем, правила внутреннего трудового распорядка, положение о социальных гарантиях, о премировании или коллективный договор (при его наличии) (ч. первая ст. 8 ТК РФ).

В них стоит прописать все случаи, когда руководитель салона сочтет нужным делать подарки, зафиксировать порядок документального оформления дарения подарка, определить категории сотрудников и предельные размеры стоимости сюрпризов. Так, стоит установить, что для мастеров приобретаются презенты стоимостью до 2 000 рублей, врачам-косметологам – до 4000 рублей, управляющим – до 6 000 рублей, а детям сотрудников – до 1 000 рублей.

Приказ на подарок сотруднику – образец

Для подтверждения целевого характера расходов на подарки нужно правильно оформить их покупку и выдачу. Поэтому, прежде всего руководитель предприятия индустрии красоты обязан издать приказ о проведении праздничного мероприятия и приказ на подарок сотруднику. Покупать подарки лучше централизованно по договору купли-продажи. В нем указываем указать следующие важные параметры:

- о наименовании товара (п. 3 ст. 455 ГК РФ);

- о количестве товара ( п. 3 ст. 455, ст. 465 ГК РФ);

- о цене товара (п. 2 ст. 494, п. 1 ст. 500 ГК РФ).

Образец приказа на подарок сотруднику

ПРИКАЗ

«___» ___________ 2016г. № ____

О награждении подарками сотрудников

В связи с____________

1. Организовать награждение сотрудников подарками согласно прилагаемому списку.

2. Главному бухгалтеру ________ выделить денежные средства на приобретение подарков из расчета 2 000 руб. на каждого сотрудника.

3. Управляющей __________ приобрести подарки и составить ведомость на их получение.

4. Администратору _________ выдать подарки работникам на основании ведомости в сроки с___ по_____

5. Контроль за исполнением настоящего приказа оставляю за собой.

Директор _________ (подпись) ___________ (расшифровка)

Управляющий ________ (подпись) _________ __(расшифровка)

Администратор __________ (подпись) _____________ (расшифровка)

Подарки, которые покупаются в розницу, должны быть подтверждены чеками и товарными накладными.

Факт выдачи подарков мы рекомендуем обязательно фиксировать в приказе о поощрении по формам № Т-11 и Т-11а, и в ведомости. Последняя составляется в произвольной форме. Также стоит внести запись о награждении в трудовую книжку и личную карточку работника.

Образец ведомости выдачи подарков

ВЕДОМОСТЬ ВЫДАЧИ ПОДАРКОВ К ________ (событие)

No related posts.