Приказ об оприходовании материальных ценностей

Содержание

- 1 Сколько экземпляров потребуется

- 2 Обязательна ли именно такая форма

- 3 Законодательная база

- 4 Образец заполнения формы М-35

- 5 Вводная часть акта

- 6 Основная часть

- 7 Инвентаризация

- 8 Излишки, обнаруженные в процессе инвентаризации

- 9 Как выполнять приказ на оприходование излишков при инвентаризации

- 10 Основные аспекты составления приказа о комиссии по списанию материальных ценностей (цели, формирование состава, оформление протокола и др.)

- 11 Как выглядит образец приказа о комиссии по списанию имущества

- 12 Итоги

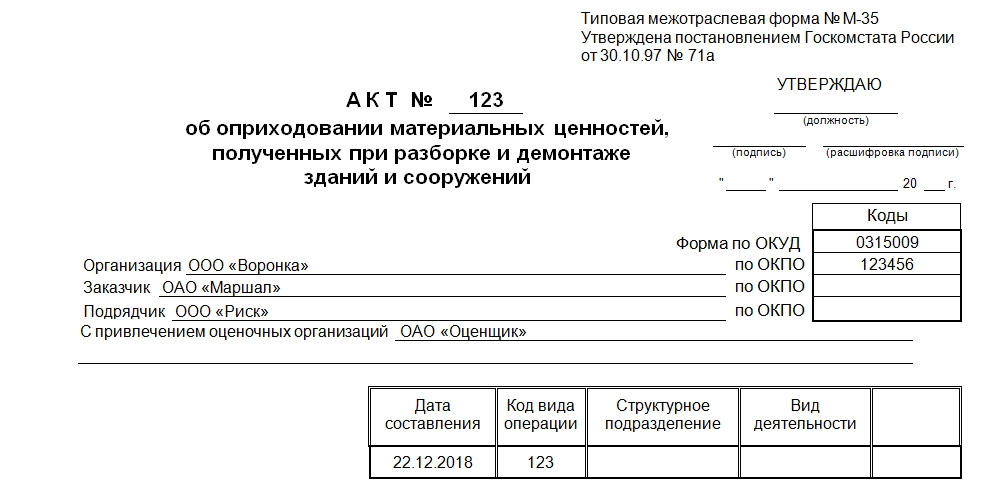

Акт об оприходовании материальных ценностей по форме М-35 используется для документального оформления ТМЦ, полученных при сносе и демонтаже зданий и сооружений. Посредством его они могут быть отнесены к основным средствам организации и использоваться в ее хозяйственной деятельности.

Документ должен быть составлен специально созданной комиссией. Причем в ней должны быть не менее трех человек в общей сложности. Естественно, в ее состав должны входить как представители заказчика, так и представители подрядчика. Наличие подписей представителей входит в интересы каждой из организаций. Без них акт не будет иметь юридической силы.

Сколько экземпляров потребуется

Форма М-35 оформляется в трех экземплярах. Первый остается у подрядчика. Остальные два поступают к заказчику. Один из оригинальных документов заказчик прикладывает к выставляемому счету.

В принципе, количество создаваемых экземпляров акта ничем не ограничено. Если в процессе принимают участие три и более стороны, то логичнее будет подписывать бумагу сразу в четырех экземплярах и т.д.

Обязательна ли именно такая форма

С 2013 года все унифицированные формы потеряли первостепенное значение. Они остались обязательными для использования только в исключительных случаях, предусмотренных законом. Но форма М-35 к этим исключениям не относится. Акт об оприходовании материальных ценностей после сноса здания может быть составлен в любой удобной для организации формой.

Единственным принципиальным моментом остается тот нюанс, что любую собственноручно созданную форму необходимо заносить в учетную политику компании отдельным приказом руководителя. Поэтому, если такой процесс в компании происходит впервые, необходимо позаботиться о том, чтобы к моменту подписания акт уже значился в учетной политике в качестве разработанного документа.

Причем использовать можно как унифицированную, так и собственную форму бланка. Малейшие изменения и дополнения унифицированной формы делают ее уже самостоятельно разработанной.

Законодательная база

В прилагаемом бланке и образце акта в правом верхнем углу находится информация о том, что форма принята Постановлением Госкомстата №71 А от 30 октября 1997 года. В то время она была обязательна для использования во всех компаниях. Как видите, она и по сей день не утратила своей популярности ввиду удобства использования и консервативности российской системы документооборота и контролирующих органов.

Образец заполнения формы М-35

Документ состоит из нескольких отдельных элементов:

- Шапки.

- Двух таблиц в основной части.

- Заключения в виде вывода ко второй таблице и подписей членов созванной комиссии.

В верхней части оставлено немного места для визы руководителя организации, который заверяет бумагу. В нужных графах после заполнения документа должна появиться его подпись с расшифровкой и должностью. Если организация располагает печатью, то здесь же ставится ее оттиск.

Вводная часть акта

После наименования документа и его номера посередине листа последовательно находятся графы, в которых при заполнении указываются:

- Наименование организации составителя.

- Название организации заказчика.

- Название компании подрядчика.

- Наименование оценочной организации либо нескольких. Указываются только те, которые непосредственно участвовали в процессе оценки материальных ценностей, полученных при разборке.

Отдельно справа в прилагаемом бланке акта располагается маленькая таблица. В ней уже стоит номер формы по ОКУД. Если хотя бы одна графа в акте будет изменена, то этот номер необходимо будет убрать. Это требование связано с правилами применения унифицированных форм документации.

Помимо кода по ОКУД, прилагаемый акт имеет графы для указания ОКПО. В меньшей из трех таблиц также необходимо заполнить графы: «Дата составления», «Код вида операции», «Название структурного подразделения» и «Вид деятельности». Не все они обязательны для заполнения. Например, если нет структурных подразделений в организации, то соответствующий столбец весь можно оставить незаполненным. Это не возбраняется.

Основная часть

Для удобства описание материальных ценностей, полученных при демонтаже зданий и сооружений, представлено в виде продолжительной таблицы с отдельно подписанными столбцами. В них следует указывать информацию относительно:

- Корреспондирующего счета. Этот столбец делится на два: в первой части указывается субсчет, а во второй – код аналитического учета. Эти данные заполняются бухгалтером.

- Характера оставшихся материальных ценностей. Указываются их название, сорт либо марка, а также, если в организации принята такая система, номенклатурный номер.

- Единицы измерения ТМЦ, ее кода.

- Количества указанного материального ресурса.

- Коэффициента годности материала, полученного при разборе.

- Того, какое количество материала из всего полученного было передано другой компании для повторной эксплуатации.

- Цены и общей суммы материалов, которые передаются организации.

Таблица размещается на двух листах. Этого пространства в подавляющем большинстве случаев бывает достаточно для детального описания категорий материальных ценностей, полученных при разборе. А также – их количества и цены.

В заключении таблицы подводятся итоги, а также указывается, что ТМЦ приняты, подлежат оприходованию и что часть из них (либо все) переданы подрядчику в целях повторного использования.

В знак того, что указанные в таблице данные верны, в конце акта ставят свои подписи все члены комиссии. При необходимости подобного участники процесса оставляют пометки, оформляют приложения.

Причем представители подрядчика подписываются в правой части, а представителя заказчика – в левой. Обе стороны заключения акта об оприходовании материальных ценностей по форме М-35 должны быть заполнены. Без этого документ не будет иметь юридической силы.

Образец приказа об учете результатов инвентаризации

Образец приказа об учете результатов инвентаризации

В результате проведения инвентаризации комиссия может как не выявить расхождений между фактическими данными и данными бухучета, так и, напротив, обнаружить такие расхождения: излишки или недостачу. Такие факты подлежат отражению в бухгалтерском учете. Вопрос о том, как оприходовать излишки при инвентаризации, рассмотрим в этой статье.

Инвентаризация

Можно выделить три основных этапа проведения инвентаризации:

- определение состава инвентаризационной комиссии, срока для осуществления инвентаризации и причин ее проведения. Все эти составляющие должны быть включены в один документ — приказ руководителя (форма ИНВ-22 );

- сам процесс инвентаризации (осмотр, взвешивание, другие операции, направленные на выявление недостач и излишков при инвентаризации), т. е. действия инвентаризационной комиссии, направленные на установление фактических сведений в отношении имущества организации. Этот этап включает в себя составление инвентаризационной документации (описей имущества);

- сличение установленных в результате проверки сведений с информацией, содержащейся в регистрах бухгалтерского учета, и уточнение этой информации (в т.ч. оприходование излишков при инвентаризации и списание недостач). Этот этап включает в себя составление сличительных ведомостей, документальное подведение итогов инвентаризации, соответствующие распорядительные действия со стороны руководства организации.

Инвентаризационная комиссия в ходе инвентаризации должна соблюдать указания Минфина РФ по порядку ее проведения и учета результатов, оприходованию излишков и действий в отношении недостач.

Указания на то, как именно проводить инвентаризацию, содержатся в Рекомендациях Министерства финансов Российской Федерации от 13 июня 1995 года N 49 (далее – Рекомендации).

Излишки, обнаруженные в процессе инвентаризации

Зачастую инвентаризация сопровождается выявлением неучтенных излишков. Это могут быть как основные средства, так и товарно-материальные ценности или нематериальные активы. Как правило, возникновение излишков – это результат ошибок в учете.

После сличения инвентаризационной комиссией фактических данных с данными учета следующим действием является утверждение руководителем результатов инвентаризации путем издания соответствующего приказа. Результатом выполнения этого приказа должно стать приведение данных бухгалтерского учета в соответствие с фактическими, установленными в ходе инвентаризации сведениями. Для этой цели надлежит недостачи и излишки, выявленные при инвентаризации, соответственно правильно списать и оприходовать.

При всем этом важно закончить инвентаризацию до подписания отчетности руководителем организации, а вышеуказанное уточнение бухгалтерского учета осуществить на дату проведения инвентаризации.

Инициатива руководителя, оформленная в виде приказа на оприходование излишков, является основанием для урегулирования излишков в бухгалтерском учете.

Унифицированная форма такого приказа государственными ведомствами не предусмотрена. По этой причине такой приказ может быть оформлен организацией с использование собственной утвержденной формы.

Скачать образец приказа об учете результатов инвентаризации

Как выполнять приказ на оприходование излишков при инвентаризации

Варианты действий в рассматриваемой ситуации не очень обширны.

Одним из вариантов учета излишков является так называемая пересортица. В отдельных случаях она возможна, когда в ходе инвентаризации наряду с излишками была установлена недостача. Путем указанной пересортицы возможно осуществить взаимный зачет излишков и недостач.

Если стоимость недостачи превышает стоимость излишков, соответствующая разница может быть направлена ко взысканию с виновных лиц, а при их отсутствии – списана на финансовые результаты (Дебет сч. 91, субсчет 91-2).

Обратим также внимание на следующее требование, представленное в п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

В обратной ситуации (когда стоимость излишков превышает стоимость недостающих ценностей) возникающая суммовая разница включается в состав прочих доходов (Дебет 91-1 Кредит 41-1 (10-1)).

Если недостач инвентаризационной комиссией не было установлено, то излишки имущества, выявленные при инвентаризации, отражаются в финансовом результате и приходуются по рыночным ценам на дату инвентаризации.

Подобное отражение в бухгалтерском учете производится по кредиту счета 91-1 "Прочие доходы" в корреспонденции со счетами, соответствующими выявленным излишкам (например: 01, 10, 41, 50).

Рассмотрим ряд примеров:

- в результате проведенной инвентаризации выявлен неучтенный прибор (аккумулятор) стоимостью 28000 рублей. В бухгалтерском учете будут сделаны следующие записи:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Прибор оприходован в составе МПЗ | 10 (07, 41) | 91-1 | 28000 |

- выявлено неучтенное основное средство (станок) стоимостью 150000 рублей:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Станок оприходован в составе ОС | 01 (04) | 91-1 | 150000 |

- выявлена неучтенная наличность в кассе в сумме 1500 рублей:

| № п/п |

Операция | Д-т | К-т | Сумма |

|---|---|---|---|---|

| 1 | Оприходована наличность | 50 | 91-1 | 1500 |

Важно не забывать, что излишки, выявленные при инвентаризации, приходуются:

- по рыночной стоимости;

- на дату инвентаризации.

Кроме того, организациям необходимо учитывать, что в налоговом учете излишки по результатам инвентаризации следует отражать во внереализационных доходах.

Приказ о комиссии по списанию материальных ценностей издается в связи с созданием того органа, от результатов работы которого будет зависеть обоснованность выбытия непригодного для дальнейшего использования имущества. Что учесть при составлении такого приказа и как может выглядеть его образец, узнайте из нашего материала.

Основные аспекты составления приказа о комиссии по списанию материальных ценностей (цели, формирование состава, оформление протокола и др.)

Оформление приказа, устанавливающего состав и определяющего иные аспекты работы комиссии по списанию материальных ценностей (КСЦ), является одним из элементов многошаговой процедуры по списанию имущества фирмы. Данная процедура включает следующее:

- выявление материальных объектов, частично или полностью утративших потребительские свойства, в том числе в результате физического или морального износа, гибели или уничтожения и по иным причинам;

- признание имущества непригодным для дальнейшего использования в деятельности фирмы;

- оформление необходимых документов.

Приказ о КСЦ необходим для решения целого ряда организационных вопросов:

- определения количественного и структурного состава специалистов фирмы для формирования КСЦ;

- установление временных рамок работы КСЦ;

- детализация полномочий, ответственности и регламента работы членов КСЦ.

Приказ о КСЦ должен быть сформулирован таким образом, чтобы в результате работы комиссии была достигнута основная цель ее создания — принятие решения о списании имущества фирмы.

Приказ также может содержать регламент работы КСЦ, если алгоритм действий членов КСЦ при осуществлении ими своих функций не описан в ином локальном акте (например, в Положении о работе КСЦ).

Такой регламент в виде отдельного положения, в частности, может содержать детальное описание работы КСЦ, в том числе при:

- проведении осмотра подлежащего списанию имущества;

- изучении информации о свойствах и характеристиках этого имущества, содержащейся в технической, учетной и иной документации;

- вынесении заключения о возможности и (или) целесообразности (пригодности) дальнейшего использования имущества (в том числе о возможности восстановления или дальнейшего использования отдельных элементов: узлов, деталей, конструкций – подлежащего списанию имущества).

О том, как работает комиссия, когда речь идет о списании основного средства, читайте в статье «Документальное оформление списания основных средств».

На нашем форуме можно обсудить любой сложный для вас момент, возникший в ходе ведения учета товарно-материальных ценностей. Например, здесь можно узнать, как правильно списать непригодный для продажи товар.

Положением также необходимо предусмотреть следующее:

- правомочность решений КСЦ при определенном кворуме (к примеру, присутствие не менее 2/3 ее членов при принятии решения о списании);

- сроки рассмотрения КСЦ представленных ей документов по подлежащему списанию имуществу;

- ситуации, когда требуется приглашение экспертов или иных специалистов для определения пригодности (степени возможного использования) имущества;

- иные важные аспекты работы КСЦ.

В положении может также определяться срок, в течение которого КСЦ представляет на рассмотрение руководителю фирмы документ, содержащий выводы комиссии о дальнейшей судьбе тех или иных материальных ценностей. Если такое положение фирмой не разработано, необходимые аспекты работы КСЦ отражаются в приказе.

О том, какую роль играет комиссия в процедуре списания малоценного имущества, читайте в материале «Акт на списание малоценных и быстроизнашивающихся предметов».

Как выглядит образец приказа о комиссии по списанию имущества

Списание материальных ценностей необходимо рассматривать как один из элементов учетно-контрольной системы обеспечения сохранности и эффективности использования имущества фирмы. Поэтому работу КСЦ разумнее организовать на постоянной основе, а регламент описать в отдельном положении.

С учетом данного подхода в приказе о КСЦ отсутствует необходимость отражения детализированного описания действий комиссии, и можно ограничиться следующей информацией, включающей:

- наименование фирмы;

- реквизиты приказа (наименование, номер и дата);

- указание на цель создания КСЦ, перечисление персонифицированной информации о ее членах;

- подпись руководителя.

Один из вариантов образца приказа о комиссии по списанию материальных ценностей вы можете увидеть на нашем сайте.

Периодичность оформления приказа о КСЦ законодательно не установлена, поэтому сделать это можно единожды, а потом пересматривать по мере необходимости.

По результатам работы КСЦ за указанный период руководством проводится оценка ее эффективности и формулируются определенные организационные выводы (о необходимости сокращения или расширения численности КСЦ, изменения структуры, корректировки регламента работы и др.).

Итоги

Комиссия по списанию материальных ценностей необходима для проведения комплекса мероприятий по оценке пригодности материальных ценностей фирмы и решения вопроса об их списании. Ее состав и полномочия устанавливаются специальным приказом.

No related posts.