Пример платежного поручения ип усн доходы 2018

Содержание

- 1 Таблица КБК, применяемых налогоплательщиками УСН в 2019 году

- 2 Сроки оплаты

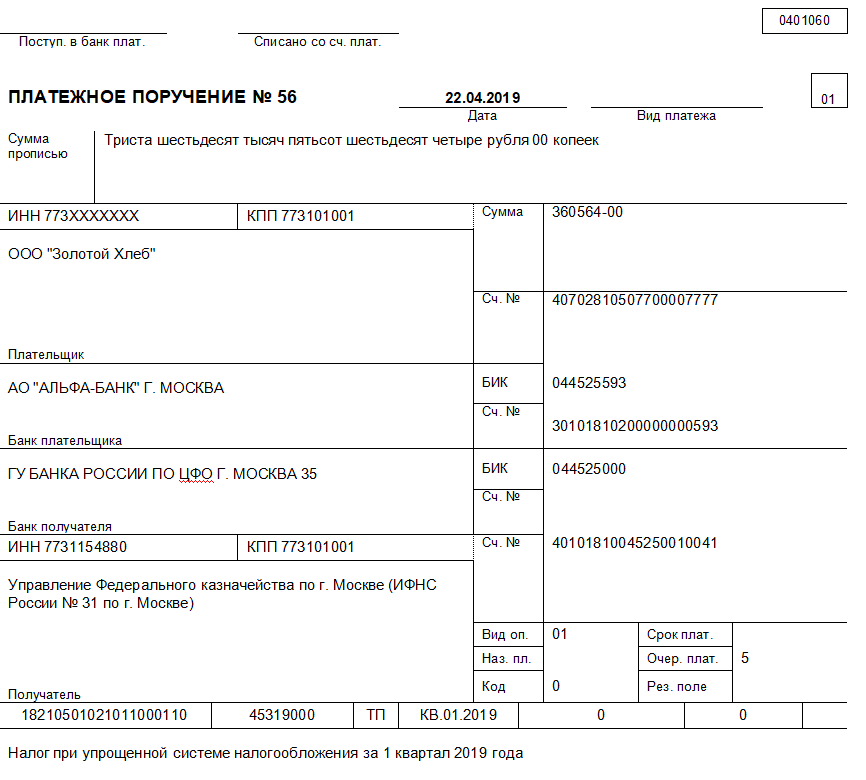

- 3 Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

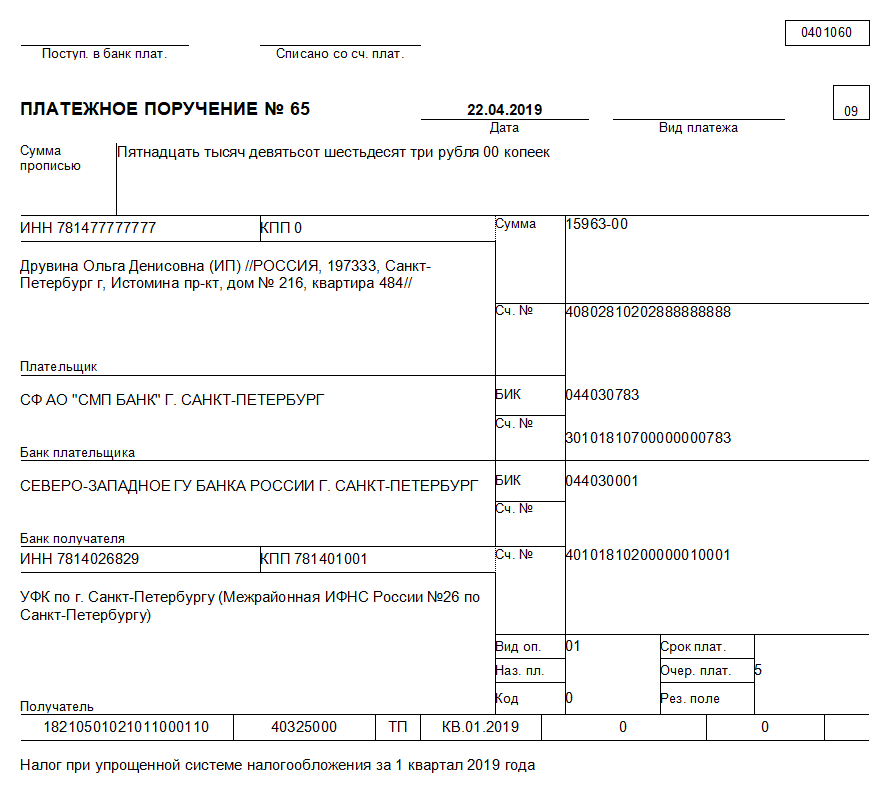

- 4 Образец платежного поручения на уплату минимального налога в 2019 для ИП

- 5 Общий порядок оформления налоговых платежных поручений

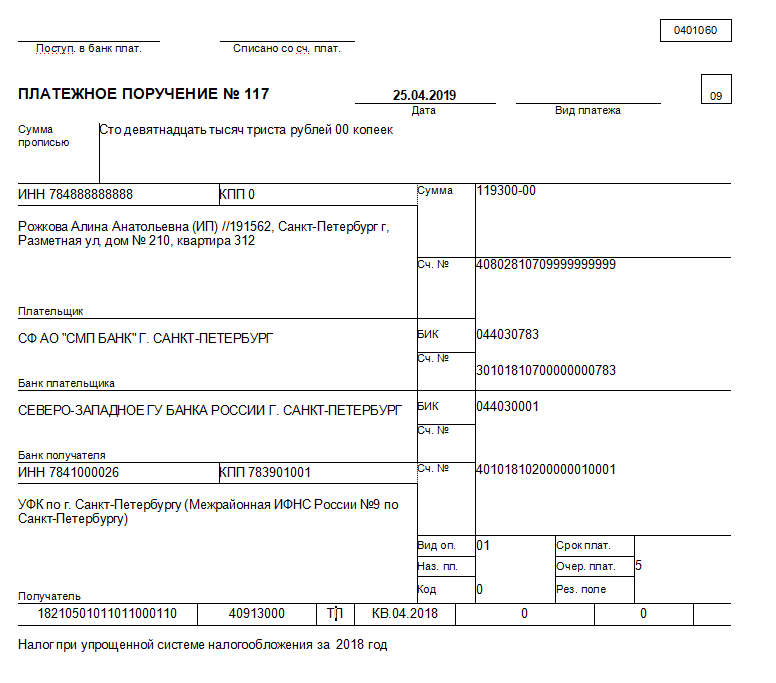

- 6 Платежка УСН «доходы», образец заполнения для ИП

- 7 Уплата УСН в 2018-2019 годах

- 8 Сроки уплаты УСН «доходы» в 2018-2019 годах

- 9 Образец заполнения платежного поручения

- 10 Итоги

- 11 pp_dlya_usn.jpg

- 12 Платежка УСН (6 процентов) 2018

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2018 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2019 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Образец платежки УСН «доходы минус расходы» 2019 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2019 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2018 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

| Период | Крайний срок |

| 2018 год | 01.04.2019 — юрлица, 30.04.2019 — ИП |

| I кв. 2019 | 25.04.2019 |

| 1-е полугодние 2019 | 25.07.2019 |

| 9 месяцев 2019 | 25.10.2019 |

| 2019 год | 30.04.2020 |

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

Образец платежного поручения на уплату минимального налога в 2019 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2018; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2019 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2019 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Уплата УСН в 2018-2019 годах

В соответствии с п. 7 ст. 346.21 НК РФ оплата авансовых платежей по УСН производится до 25-го числа месяца, следующего за отчетным периодом. Уплата же окончательного упрощенного налога должна производиться в следующем после отчетного году: организациями до 31 марта, ИП — до 30 апреля. При совпадении с общевыходными днями срок подлежит переносу на ближайший более поздний рабочий день.

Основные реквизиты платежного документа должны содержать следующую информацию:

- данные о плательщике и получателе: их наименование, ИНН, КПП, сведения о банках;

- данные, идентифицирующие налог, вид, тип, очередность платежа;

- данные о территориальной принадлежности плательщика;

- общую информацию о платеже: дату, номер документа, а также назначение платежа.

Таким образом, заполняя платежное поручение, необходимо указать следующее:

- Получатель платежа: налоговый орган.

- ИНН/КПП: соответствующие номер и код налогового органа.

- Наименование местного органа федерального казначейства: УФК.

- БИК: БИК банков получателя и плательщика.

- Номер счета: номера счетов ФНС и плательщика.

Где взять реквизиты ФНС для заполнения платежки на уплату налогов см. здесь.

- Наименование, ИНН/КПП налогоплательщика: указываются соответствующие реквизиты организации.

- Для ИП: Ф. И. О, адрес места жительства.

- КБК: 182 1 05 01011 01 1000 110.

- Статус налогоплательщика: юрлица — 01, ИП — 09.

- Вид операции: 01.

- Очередность платежа: 5.

- Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа).

- ОКТМО: код территориальной принадлежности организации или ИП.

- Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию).

- Налоговый период: квартал для авансовых платежей (КВ.01.2019; КВ.02.2019 и т. д.) или календарный год (ГД.00.2018).

- Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2019/30.04.2019 (для уплаты годовой суммы налога).

- Назначение платежа: налог за 2018 год или авансовый платеж за 1 квартал, 2 квартал, 3 квартал 2019 года.

Подробнее о КБК, применяемых при УСН, читайте в статье «КБК по УСН «доходы» на 2018–2019 годы».

Сроки уплаты УСН «доходы» в 2018-2019 годах

Налог за 2018 год — не позднее:

- для организаций — 01.04.2019 (перенос с воскресенья, 31.03.2019);

- ИП — 30.04.2019.

Авансовые платежи в 2019 году нужно перечислить не позже:

- за 1 квартал — 25.04.2019;

- 2 квартал — 25.07.2019;

- 3 квартал — 25.10.2019.

Налог за 2019 год — не позднее:

- для организаций — 31.03.2020;

- ИП — 30.04.2020.

Принципы заполнения платежного поручения за 2018 год не изменились.

Проверить, готовы ли к сдаче годовой отчетности по УСН-2018, вы можете по нашему чек-листу.

Образец заполнения платежного поручения

В нашей статье можно увидеть образец платежного документа по налогу, оформленного ИП.

Платежное поручение, формируемое организацией, имеет такие отличия:

- дополнительно заполняется поле КПП;

- статус налогоплательщика меняется на 01.

Итоги

В 2018 и 2019 годах действуют одни и те же правила оформления платежного поручения. Некоторые различия в заполнении полей документа есть для поручений, создаваемых ИП и организациями.

pp_dlya_usn.jpg

Похожие публикации

Форма платежного поручения приведена в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Для удобства заполнения каждому его полю присвоен номер (форма с пронумерованными полями приведена в Приложении 3 к указанному Положению). Платежное поручение на уплату налога необходимо заполнять в соответствии с правилами заполнения, приведенными в приложениях № № 1, 2, 5 к Приказу Минфина России № 107н от 12 ноября 2013 г. (ред. от 05.04.2017).

Платежка УСН (6 процентов) 2018

Основная часть платежного поручения содержит реквизиты плательщика (наименование, ИНН, КПП, номер расчетного счета), реквизиты банка плательщика (наименование, место нахождения банка, БИК, номер коррсчета), реквизиты банка получателя, наименование получателя, номер счета получателя.

Заполнение некоторых реквизитов платежного поручения часто вызывает затруднения. Давайте разберем некоторые из них:

- «Статус налогоплательщика», номер поля 101. Если налогоплательщиком является организация, то необходимо поставить «01», если налогоплательщик предприниматель, то «09».

- «КБК», номер поля 104. Коды будут разными в зависимости от того, какой объект налогообложения применяется. Так, для уплаты налога и авансов при УСН с объектом налогообложения «доходы» КБК будет следующим: 182 1 05 01011 01 1000 110.

- «Код ОКТМО», номер поля 105. В данном поле необходимо указать код муниципального образования, где находится получатель (можно узнать на ]]>сайте налоговой инспекции ]]> ). Код состоит из 8 знаков (цифр).

- «Основание платежа», номер поля 106. Если вы уплачиваете налог за текущий год, то необходимо указать «ТП». Если данный платеж – погашение задолженности без требования налоговой, то необходимо указать «ЗД». Если вы погашаете задолженность по требованию налоговиков, необходимо указать «ТР». Предусмотрены и другие значения, например «Погашение задолженности по акту проверки» – «АП» и т.д.

- «Налоговый период», номер поля 107. Здесь необходимо указать период, за который вы платите налог – для авансового платежа указывается квартал (КВ.02.2018), для налога – год (ГД.00.2018).

- «Номер документа», номер поля 108. Данное поле необходимо заполнить в случае, если вы погашаете задолженность по требованию налоговиков – в данном поле указывается номер требования. В другом случае необходимо проставить «0».

- «Дата документа», номер поля 109. Если вы платите налог за текущий год, а в поле 106 у вас стоит «ТП», то в данном поле необходимо поставить дату, когда была подписана декларация. Если в поле 106 у вас проставлено «ТР» (то есть вы погашаете задолженность по требованию инспекции), то необходимо проставить дату требования. Если вы платите налог ранее подачи декларации или в иных случаях, в данном поле можно поставить «0».

- «Тип платежа», номер поля 110 – никакая информация не указывается.

У многих плательщиков затруднение вызывает поле «Назначение платежа». В данном поле указывается дополнительная информация, которая поможет идентифицировать налоговый платеж. Как указать назначение платежа УСН 6 процентов 2018? При уплате УСН за 2018 год в поле «Назначение платежа» следует указать следующую информацию: «Налог (либо «авансовый платеж по налогу»), уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы), за 2018 год».

Образец пп УСН «доходы» 2018 для ИП мы приводим ниже. Необходимо помнить, что поля 106-109 не должны оставаться пустыми (незаполненными). Если вы по какой-либо причине не можете указать в них значения, необходимо проставить «0».

No related posts.