Признание налоговой декларации недействительной

Содержание

- 1 Критерии, при которых налоговый орган может аннулировать налоговую декларацию

- 2 Последствия выявления критериев, являющихся основанием для аннулирования декларации

- 3 Что делать, если декларация аннулирована у вашего контрагента?

- 4 Другие актуальные проблемы, связанные с принятием налоговых деклараций

- 5 Что делать, если в принятии налоговой декларации отказали?

.jpg)

Директор направления "Налоги и право" Группы компаний SRG

специально для ГАРАНТ.РУ

10 июля 2018 года ФНС России опубликовала очередное письмо, направленное на профилактику нарушений налогового законодательства (письмо ФНС России от 10 июля 2018 г. № ЕД-4-15/13247 "О профилактике нарушений налогового законодательства"). Оно подготовлено в рамках реализации мероприятий приоритетной программы "Реформа контрольно-надзорной деятельности" и Стандарта комплексной профилактики нарушений обязательных требований. Обозначенная ведомством ключевая цель письма заключается в профилактике нарушений законодательства о налогах и сборах, связанных с представлением в налоговые органы деклараций по налогу на прибыль и НДС, которые формально соответствуют требованиям Налогового кодекса, от лица компаний, подпадающих под ряд признаков, свидетельствующих о фиктивной деятельности таких юридических лиц. При соответствии поданной налоговой декларации критериям, изложенным в данном письме, налоговый орган может аннулировать налоговую декларацию со всеми вытекающими последствиями.

На первый взгляд, письмо носит положительный характер: указывает вектор государственной борьбы с фирмами-однодневками, "обнальщиками" и прочими компаниями, которые хотят получить необоснованную налоговую выгоду.

Но давайте попробуем разобраться с логикой данного письма и понять, все ли перечисленные в нем критерии являются законными, не нарушают ли они права добросовестных организаций.

Критерии, при которых налоговый орган может аннулировать налоговую декларацию

В своем письме ФНС России указала несколько оснований для аннулирования налоговой декларации. Рассмотрим их подробнее.

Представление уточненной налоговой декларации с некорректным порядковым номером корректировки.

Если компания сдала декларацию по НДС или налогу на прибыль, а потом нашла ошибку, ее можно исправить. Для этого подают уточненную декларацию. Все уточненные декларации нумеруются по порядку: 1, 2, 3. Так налоговый орган видит, что, например, декларация с номером корректировки 3, отменяет декларацию с номером 2.

Уточненных деклараций может быть несколько, но если они пронумерованы непоследовательно, это может вызвать подозрения. При этом само по себе данное обстоятельство не может служить основанием для непринятия налоговой декларации либо ее аннулирования. Критериев недобросовестности должно быть как минимум несколько.

Руководители юридического лица и ИП уклоняются от явки на проведение допросов (более двух раз).

По общему правилу, в качестве свидетеля для дачи показаний вызывают любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля, в том числе и руководителя компании (п. 1 ст. 90 НК РФ). При этом, как правило, допросы производятся в рамках камеральной или выездной налоговой проверки при возникновении у налогового органа вопросов к материалам проверки и выявлении расхождений в отчетности.

Добросовестный директор, которому нечего скрывать, придет и даст необходимые объяснения. В свою очередь, в компании, которая ведет "темные дела", директор, скорее всего, номинальный. Такого руководителя нельзя показывать налоговому органу, так как налоговики сразу поймут, что деятельность компании нереальна.

Кроме риска аннулирования налоговой декларации, на лицо, которое уклонилось от явки в налоговый орган, может быть наложен штраф в размере 1 тыс. руб. (п. 1 ст. 128 НК РФ).

Стоит обратить внимание на то, что данный критерий говорит именно об "уклонении" от явки на допрос. Под "уклонением" НК РФ понимает неявку в отсутствие уважительной причины. Если руководитель компании официально болен, находится в командировке и т.п., доказательства этого необходимо представить в налоговый орган, и проблем не будет. И после того, как обстоятельства, препятствующие явке на допрос, завершатся, нужно прийти по требованию налогового органа и дать необходимые объяснения.

Допросы лиц проводятся в присутствии представителей (адвокатов).

Это крайне сомнительный критерий, который противоречит Конституции РФ и многим федеральным законам, в том числе и НК РФ.

Конституция РФ гарантирует каждому право на получение квалифицированной юридической помощи (ст. 48), поэтому взять с собой адвоката (юриста или иного квалифицированного представителя) может и свидетель. НК РФ не предусматривает особых указаний на то, кто может или не может присутствовать на допросе. Это подтверждается, например, письмом ФНС России от 31 декабря 2013 г. № ЕД-4-2/23706@, в котором указано, что при проведении допроса свидетеля должно строго соблюдаться гарантированное Конституцией РФ право каждого на получение квалифицированной юридической помощи.

Поэтому если претензии налоговиков возникнут только по этому основанию, и декларацию аннулируют, такие действия можно оспорить в суде как незаконные. Хотя, на мой взгляд, только по этому основанию декларацию вряд ли аннулируют – налоговики будут искать в деятельности юрлица более серьезные проблемы.

Руководитель юридического лица или ИП не проживает по месту регистрации.

Данный критерий также хочется подвергнуть конструктивной критике, поскольку каждый, кто законно находится на территории РФ, имеет право свободно передвигаться, выбирать место пребывания и жительства (ч. 1 ст. 27 Конституции).

Любые действия налоговиков, нарушающие Конституцию РФ и федеральные законы, будут являться незаконными.

Доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ.

Данный критерий также не выдерживает критики по той же причине, что и предыдущий. Организация вправе выдать доверенность любому лицу, проживающему в любом субъекте РФ, каких-либо территориальных ограничений по выдаче доверенностей не существует.

Организация создана недавно.

Регистрация новой компании сама по себе не является нарушением, однако стоит иметь в виду, что налоговая присматривается к компаниям, которые созданы менее года назад, с целью выявления "однодневок".

Помимо этого, в письме приводятся и иные основания для аннулирования налоговой декларации, и этот перечень не является исчерпывающим:

- организация на протяжении нескольких предыдущих отчетных (налоговых) периодов представляла "нулевую" отчетность;

- суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов, а удельный вес налоговых вычетов по НДС составляет более 98%;

- организация не находится по адресу регистрации;

- договоры аренды с собственниками помещений не заключались;

- среднесписочная численность работников равна 1 человеку (либо полностью отсутствует);

- руководитель не получает доход, в том числе и в организации, руководителем которой является;

- налогоплательщик изменяет место постановки на учет;

- незадолго до представления отчетности внесены сведения о смене руководителя организации;

- в течение трех месяцев с даты создания (регистрации) организации отсутствуют расчетные счета;

- расчетные счета закрыты;

- открыто (закрыто) множество расчетных счетов (более 10);

- движение денежных средств по расчетным счетам носит "транзитный" характер;

- расчетные счета открыты в банках, местонахождение которых отличается от места регистрации организации;

- установлено "обналичивание" денежных средств;

- не устранены расхождения предыдущих налоговых периодов;

- в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации либо руководитель (учредитель) не является резидентом РФ и др.

Приведенные критерии я не стал разбирать по отдельности, поскольку они одинаковы по своей сути и в своей совокупности могут свидетельствовать о наличии признаков фиктивной деятельности, поэтому рекомендую избегать таких ситуаций. У компании, которая законно ведет свою деятельность, таких фактов быть не должно.

Последствия выявления критериев, являющихся основанием для аннулирования декларации

После выявления плательщиков, которые вызывают подозрения, налоговый орган обязан провести контрольные мероприятия. Руководителя организации вызовут на допрос для установления его полномочий, причастности к ведению деятельности организации и подписанию налоговых деклараций, выдаче доверенностей. Допросить могут и иных лиц.

Обращаем внимание, что соответствие организации вышеперечисленным критериям, может быть установлено исключительно в рамках мероприятий налогового контроля, таких как: допрос свидетеля (ст. 90 НК РФ), осмотр помещений по адресу местонахождения юридического лица (ст. 92 НК РФ), истребование документов и информации (ст. 93.1 НК РФ), проведение экспертизы (ст. 95 НК РФ).

Провести контрольные мероприятия необходимо до наступления срока представления деклараций за соответствующий налоговый период.

По итогам проведения контрольных мероприятий налоговый орган может аннулировать поступившую для камеральной проверки налоговую декларацию. Для этого ему необходимо получить официальное разрешение в виде служебной записки от вышестоящего налогового органа. Для получения одобрения вышестоящего налогового органа на аннулирование налоговой отчетности территориальной инспекции придется собрать убедительные доказательства того, что деятельность компании носит формальный характер (необходимо будет учесть в том числе критерии, установленные ст. 54.1 НК РФ). Ведь если налогоплательщик впоследствии оспорит незаконные действия в суде, налоговики могут испортить себе статистику.

Об аннулировании декларации налоговый орган обязан сообщить налогоплательщику в течение пяти рабочих дней с момента аннулирования. Уведомление об аннулировании, подписанное руководителем (курирующим заместителем руководителя) налогового органа, направляется налогоплательщику через Интернет или вручается лично на бумажном носителе под расписку.

По инструкции ФНС России аннулированная декларация считается непредставленной, поэтому через 10 дней после отправления уведомления об аннулировании, расчетные счета налогоплательщика могут быть заблокированы на основании подп. 1 п. 3 ст. 76 НК РФ.

Вместе с тем, несмотря на столь подробную инструкцию, не до конца понятны правовые основания и последствия аннулирования налоговой декларации, поскольку НК РФ не предусматривает такую процедуру. До закрепления соответствующей процедуры в НК РФ налогоплательщик, по моему мнению, может обжаловать действия в рамках такой процедуры в суде. Сделать это он сможет только при условии, что такие действия нарушили его права.

Также из письма не вполне ясно, как часто будут проводиться такие профилактические проверки налогоплательщиков – разово или каждый налоговый период?

Что делать, если декларация аннулирована у вашего контрагента?

Если декларация аннулирована у контрагента-поставщика, то сведения об этом будут отражены в программе АСК НДС-2, что представляет собой риски для покупателя товара в виде отказа в налоговых вычетах по НДС и расходах по налогу на прибыль. Налоговые органы, скорее всего, запросят пояснения относительно работы с данным контрагентом.

При получении требования налогового органа о представлении пояснений, документов по операциям с подозрительным контрагентом следует уточнить у контрагента основания аннулирования декларации и по возможности попросить его исправить налоговую отчетность и представить ее заново.

Особенно это касается ситуаций, когда декларацию отозвали у контрагента первого звена. Проблемы у контрагентов второго и последующего звеньев не так страшны и отстоять свои интересы будет гораздо проще.

В этой ситуации не стоит забывать, что в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным не могут рассматриваться:

- подписание первичных учетных документов неустановленным или неуполномоченным лицом;

- нарушение контрагентом налогоплательщика законодательства о налогах и сборах;

- наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (ст. 54.1 НК РФ).

Однако вышеуказанные случаи не препятствуют уменьшению налоговой базы только если:

- отсутствует искажение фактов хозяйственной жизни в целях получения необоснованной налоговой выгоды;

- налоговая экономия не является основной целью сделки.

- обязательство по сделке исполнено непосредственно стороной договора или если такое обязательство передано по закону или договору.

Если вышеуказанные условия соблюдены, налогоплательщик вправе претендовать на налоговую выгоду и аннулирование декларации у контрагента не будет иметь последствий для компании.

Если хотя бы одно из перечисленных условий не соблюдено, в налоговой выгоде, скорее всего, будет отказано. Оспорить такое решение налогового органа в суде будет очень сложно.

Другие актуальные проблемы, связанные с принятием налоговых деклараций

В настоящее время единственным документом, в котором содержатся основания для отказа в принятии налоговой отчетности, является Административный регламент ФНС России, утв. приказом Минфина России от 2 июля 2012 г. № 99н (далее – Регламент).

Согласно Регламенту отчетность (налоговую декларацию) не примут в следующих случаях:

- несоответствие поданной отчетности установленной форме и требованиям к ее заполнению;

- в налоговый орган не представлены документы, удостоверяющие личность и полномочия лица, представляющего отчетность;

- отчетность сдана в территориальное отделение ФНС России, в компетенцию которого не включены обязанности по приему этой отчетности;

- отчетность не заверена руководителем. Кроме того, если электронный файл отчета подписан электронной подписью, но она не соответствует установленным правилам криптозащиты информации, тогда налоговые органы в праве такую отчетность не принять.

Если отчетность не приняли, компания получит уведомление об отказе в приеме налоговой декларации, в котором будет указана причина непринятия отчетности с кодом ошибки. Ошибку или выявленное в налоговой декларации несоответствие следует устранить и отправить форму повторно.

Однако отказать в приеме декларации могут и по "надуманным" основаниям, если деятельность компании покажется налоговикам подозрительной. Налоговая служба уже около года негласно работает в таком режиме в соответствии с принятым ведомством курсом на борьбу с "фирмами-однодневками", и действия налоговиков будут становиться все более жесткими, учитывая появление официальной возможности аннулировать налоговую декларацию практически по любому основанию.

Что делать, если в принятии налоговой декларации отказали?

Если компания ничего не нарушала, и отказ основан на технической ошибке, ее следует исправить и направить скорректированную отчетность заново. Если же, по мнению налогоплательщика, в приеме отчетности было отказано незаконно, ему необходимо направить в налоговый орган письменный запрос с просьбой уточнить причину отказа.

Отсутствие ответа или неаргументированный ответ являются основанием для обращения с жалобой в вышестоящую инспекцию. Решение по жалобе принимается налоговым органом в течение 15 дней со дня ее получения (абз. 2 п. 6 ст. 140 НК РФ). Указанный срок может быть продлен руководителем (заместителем руководителя) налогового органа для получения от нижестоящих инстанций документов (информации), необходимых для рассмотрения жалобы, или при представлении лицом, подавшим жалобу, дополнительных документов, но не более чем на 15 дней.

При этом в жалобе желательно указать, что право покупателя на вычет по НДС и на принятие затрат по налогу на прибыль предоставляется независимо от того, выполняет ли контрагент свои налоговые обязательства. Кроме того, необходимо:

- подтвердить реальность хозяйственных операций первичной документацией и показаниями свидетелей;

- обратить внимание на отсутствие доказательств взаимодействия с контрагентом в целях получения необоснованной налоговой выгоды.

Если ответ не поступит в вышеуказанный срок или действия нижестоящего налогового органа будут признаны законными, с чем не согласится налогоплательщик, действия (бездействие) налогового органа могут быть обжалованы в арбитражный суд (досудебный порядок – жалоба в вышестоящий налоговый орган – является обязательным). Однако обратившись в суд, нужно быть готовым к многомесячному разбирательству. Средняя продолжительность налогового спора в трех судебных инстанциях составляет 8-10 месяцев. При этом если выиграть в суде не удастся, компании будет начислена пеня за весь период разбирательства, кроме того, она будет привлечена к налоговой ответственности в виде штрафа в размере от 20% до 40% от суммы неуплаченного налога.

Учитывая изложенное, рекомендую идти в суд только в том случае, если налогоплательщик уверен в своих силах и в его деятельности отсутствует фиктивная составляющая.

В качестве примера можно привести недавний спор налогоплательщика с налоговым органом (решение Арбитражного суда Томской области от 29 мая 2018 г. по делу № А67-2598/2018). Налоговики отказали Обществу в принятии налоговой декларации на основании п. 28 Регламента по следующей причине: "декларация (расчет) содержит ошибки и не принята к обработке". Как указал налоговый орган, при проведении мероприятий налогового контроля установлено, что Общество обладает признаками "транзитной" организации, у него отсутствуют движимое и недвижимое имущество, финансово-хозяйственная деятельность не осуществляется, налоговые декларации по НДС представляются со значительными суммами оборотов и минимальными суммами налога к уплате в бюджет, доля вычетов составляет 100%, а руководитель подпадает под признаки "номинального".

То есть фактически налоговики уже до выхода рассматриваемого письма применили содержащиеся в нем основания и отказали в принятии декларации. Вместе с тем суд занял сторону налогоплательщика и указал, что в п. 28 Регламента дан исчерпывающий перечень оснований для отказа в приеме налоговой отчетности, и такого основания, как "декларация (расчет) содержит ошибки и не принята к обработке", в указанном перечне нет. По мнению суда, указанные налоговым органом обстоятельства не являются основанием для отказа в принятии налоговой отчетности. К тому же данные обстоятельства подлежат установлению в рамках проведения мероприятий налогового контроля с принятием соответствующих решений.

К каким именно правовым последствиям приведет применение обсуждаемого письма, покажет только практика, в том числе и арбитражная, что произойдет не ранее, чем через год.

Остается надеяться, что налоговики начнут использовать обсуждаемое письмо добросовестно и направлять свои усилия именно на борьбу с "фирмами-однодневками", а не повышать с его помощью собираемость налогов за счет добросовестных налогоплательщиков.

На днях было обнародовано письмо ФНС России от 10.07.2018 № ЕД-4-15/13247 «О профилактике нарушений налогового законодательства» (вместе с Инструкцией по отзыву (аннулированию) налоговых деклараций по налогу на добавленную стоимость и налогу на прибыль организаций). Документ наделал много шума в бухгалтерской среде. Но ответов на некоторые важные вопросы пока нет. Кому бояться новой инициативы налоговиков? Может ли она затронуть добросовестных налогоплательщиков? И вообще, насколько правомерна процедура аннулирования налоговых деклараций, предлагаемая ФНС России?

Письмо ФНС России от 10.07.2018 № ЕД-4-15/13247 «О профилактике нарушений налогового законодательства» (далее — Письмо) выпущено в рамках реализации приоритетной программы ФНС России «Реформа контрольно-надзорной деятельности» и Стандарта комплексной профилактики нарушений обязательных требований. В данном случае речь идет о профилактике нарушений, связанных с представлением в налоговые органы налоговых деклараций, подписанных неуполномоченными либо неустановленными лицами, формально соответствующих требованиям ст. 80 НК РФ.

Мероприятия налогового контроля будут направлены на превентивное исключение таких фактов в отношении налогоплательщиков, имеющих «признаки, свидетельствующие о возможной непричастности к ведению финансово-хозяйственной деятельности» (далее — признаки фиктивности). С них и начнем.

Признаки фиктивности

Налоговики будут выявлять признаки фиктивности по списку, приведенному в письме. Список открытый, согласно ему в зону риска налогоплательщики попадают в следующих случаях:

представляют уточненные налоговые декларации с некорректным порядковым номером корректировки;

руководители юридического лица, ИП уклоняются от явки на проведение допросов (более двух раз);

допросы лиц проводятся в присутствии представителей (адвокатов);

руководители юридического лица, ИП не проживают по месту регистрации;

доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ;

вновь созданные организации (дата создания (регистрации) 2017 г.);

организации на протяжении нескольких предыдущих отчетных (налоговых) периодов представляли нулевую отчетность;

суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов, удельный вес налоговых вычетов НДС составляет более 98%;

организации не находятся по адресу регистрации;

договоры аренды с собственниками помещений не заключались;

среднесписочная численность — один человек, либо отсутствует;

руководители организации не получают доходы, в том числе и в организации, руководителем которой являются;

налогоплательщики изменяют место постановки на учет;

внесены сведения о смене руководителя организации незадолго до представления отчетности;

отсутствуют расчетные счета в течение трех месяцев с даты создания (регистрации) организации;

расчетные счета закрыты;

открыто (закрыто) множество расчетных счетов (более десяти);

движение денежных средств по расчетным счетам носит транзитный характер;

расчетные счета открыты «в банках, отличных от места регистрации организации» (так сказано в Письме!);

установлено обналичивание денежных средств;

не устранены расхождения предыдущих периодов;

в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации;

руководитель (учредитель) не является резидентом РФ и др.

Как видим, только пять признаков из приведенного списка можно считать «криминальными» с точки зрения фиктивной деятельности:

суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов, удельный вес налоговых вычетов НДС составляет более 98%;

организации не находятся по адресу регистрации;

движение денежных средств по расчетным счетам носит транзитный характер;

обналичивание денежных средств (это чистая уголовщина!);

внесение в ЕГРЮЛ сведений о недостоверности информации об адресе, руководителе, учредителе организации.

Что касается других признаков, хотелось бы задать ФНС России множество вопросов. Почему ошибка в номере корректировки свидетельствует о фиктивной деятельности? Что подозрительного в том, что адвокат присутствует на допросе гендиректора или иного должностного лица организации? Почему десять банковских счетов не компрометируют налогоплательщика, а 11 являются признаком фиктивности? Сколько признаков должно быть в наличии, чтобы начались иные процедуры контроля?

Например, организация, созданная в 2017 г., у которой единственный учредитель, он же гендиректор, не получает дохода и сдает нулевую отчетность, автоматически попадет в черный список?

Сбор доказательств

Доказывать нарушение налогоплательщиком положений п. 5 ст. 80 НК РФ будет структурное подразделение, ответственное за проведение камеральных проверок с помощью мероприятий налогового контроля.

Допрос руководителя юридического лица, ИП. В ходе допроса налоговики проверят полномочия лиц (в том числе выдавших доверенности) и установят их причастность (непричастность) к ведению финансово-хозяйственной деятельности налогоплательщика, подписанию налоговых деклараций, выдаче доверенностей, получению сертификатов ключей электронных подписей. В ходе допроса перечисленные обстоятельства будут устанавливаться в отношении всех организаций, в которых данное лицо является руководителем (учредителем).

Допрос учредителей юридического лица, иных лиц. Речь идет о лицах, которым могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля, в том числе лиц, представивших и (или) подписавших документ по доверенности, представляющих интересы при регистрации налогоплательщика в налоговом органе. Также будут допрашивать заявителей, обратившихся за получением сертификатов ключей проверки электронных подписей, или лиц, выступающих по доверенности от имени заявителей, в целях установления владельца (распорядителя) сертификата ключа проверки электронной подписи и квалифицированного сертификата и проверки их полномочий.

На этом этапе сбор доказательств может закончиться. Если результаты допроса налоговиков не удовлетворят, они продолжат мероприятия налогового контроля.

Одним из них может стать осмотр помещений по адресу юридического лица в пределах его места нахождения. Цель такого осмотра — проверить достоверность сведений об адресе, внесенном в ЕГРЮЛ.

Следующие возможные мероприятия:

истребование у банков документов (информации) для установления и проверки полномочий лиц, обратившихся для открытия счета, а также проверки полномочий лиц, указанных в карточке, на распоряжение средствами, находящимися на счете, при заключении договора банковского счета. Основание — п. 2 ст. 93.1 НК РФ;

истребование документов (информации) у удостоверяющего центра для установления и проверки полномочий лиц, обратившихся за получением сертификатов ключей проверки электронных подписей, а также получения информации о результатах проверки удостоверяющим центром исполнения лицом положений, установленных Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи». Основание — п. 2 ст. 93.1 НК РФ. При получении доказательств, подтверждающих компрометацию ключа электронной подписи, налоговики будут руководствоваться секретным письмом Управления информационных технологий ФНС России от 28.08.2017 № 6-3-04/0154дсп@.

Также может быть проведена экспертиза документов и информации на машинных носителях (почерковедческая, автороведческая, технико-криминалистическая) для исключения фактов представления фиктивных документов, проверки достоверности подписей лиц (руководителя юридического лица, ИП, иных лиц). Основание — п. 1 ст. 95 НК РФ.

Процедура аннулирования

Мероприятия налогового контроля будут проводиться до наступления сроков представления налоговых деклараций за конкретный налоговый период. Это объясняется тем, что положения комментируемого письма не применяются к декларациям, по которым срок камеральной налоговой проверки истек.

При выявлении совокупности фактов, свидетельствующих о нарушении налогоплательщиком требований п. 5 ст. 80 НК РФ, налоговый орган может инициировать процедуру аннулирования представленных налогоплательщиком деклараций по НДС и налогу на прибыль. В срок не позднее пяти рабочих дней с момента их аннулирования налогоплательщику направят уведомление о признании налоговой декларации недействительной (далее — уведомление).

Инструкция по отзыву (аннулированию) налоговых деклараций по налогу на добавленную стоимость и налогу на прибыль организаций (далее — инструкция) приведена в приложении к комментируемому письму.

В инструкции дан закрытый перечень оснований для перевода налоговых деклараций в «Реестр деклараций ЮЛ, не подлежащих обработке» или «Реестр деклараций ФЛ, не подлежащих обработке» (см. таблицу). Из таблицы видно, что большинству налогоплательщиков не грозят перечисленные в ней основания. Можно облегченно вздохнуть.

Основания для перевода налоговых деклараций в реестры деклараций ЮЛ и ФЛ, не подлежащих обработке

Наименование документов (информации)

Отказ руководителя (уполномоченного представителя) от участия в финансово-хозяйственной деятельности организации, подписания налоговой декларации, представлении налоговой декларации в налоговый орган, выдаче доверенности уполномоченному представителю (уполномоченного представителя) на право подписания и представления налоговой декларации в налоговый орган

Протокол допроса руководителя (уполномоченного представителя); заявление руководителя организации об отзыве/аннулировании налоговой декларации

Номер и дата протокола допроса; номер и дата заявления

Решение суда о дисквалификации физического лица

Номер и дата решения суда

Представление налоговой декларации ликвидированным юридическим лицом после даты ликвидации или ИП после даты окончания предпринимательской деятельности

Сведения из ЕГРЮЛ

Дата ликвидации или окончания предпринимательской деятельности

Недееспособность или смерть физического лица — руководителя (уполномоченного представителя) организации, а также признание его безвестно отсутствующим

Решение суда о признании физического лица недееспособным, умершим или безвестно

отсутствующим; сведения, полученные из органов ЗАГС

Номер и дата решения суда; номер и дата документа ЗАГС

Нахождение физического лица в местах лишения свободы на момент подписания налоговой декларации лично

Сведения, полученные из органов МВД

Номер и дата документа

Но обратите внимание на документы, которыми налоговики собираются эти пять оснований подтверждать (графа 3 таблицы). Так, по основанию с кодом «0» помимо протокола допроса требуется заявление руководителя (уполномоченного представителя) организации об отзыве декларации. Это связано с тем, что НК РФ не предусмотрена такая процедура, как отзыв (аннулирование) налоговой декларации. Поэтому налоговики подстраховываются, требуя подобное заявление от допрашиваемого лица.

К слову, компаниям, которые сами хотели отозвать декларации, контролеры отказывали (письма Минфина России от 01.02.2011 № 03-02-08/6, ФНС России от 21.02.2012 № ЕД-3-3/549). У судов на этот счет были прямо противоположные позиции. Так, Девятый ААС в постановлении от 23.12.2014 № 09АП-49595/2014 поддержал налоговиков, а ФАС Поволжского округа в постановлении от 06.03.2014 № А12-10216/2013 занял сторону налогоплательщика.

В то же время процедура принудительного отзыва деклараций не нова. Еще в письме 17.04.2002 № ШС-6-14/485 «Обзор судебно-арбитражной практики по вопросу возмещения налога на добавленную стоимость по экспортным сделкам» МНС России предлагало инспекциям руководствоваться практикой работы с правоохранительными органами, сложившейся в УМНС России по Свердловской области, в результате чего организации сами отзывали декларации о возмещении НДС по экспортным сделкам.

Но вернемся к процедуре аннулирования. На завершающем этапе создается печатная форма уведомления, декларация отображается в соответствующем реестре, по ней сторнируются начисления в карточке расчетов с бюджетом, и дальнейшие изменения становится невозможными. Декларация считается непредставленной.

Важно: если в реестр переводится первичная декларация по НДС, по истечении десяти дней с момента отправки уведомления налоговый орган вправе приостановить операции по счетам налогоплательщика на основании подп. 1 п. 3 ст. 76 НК РФ.

Прогнозируемые риски

Те компании и ИП, у которых выявят, пусть и формально, признаки фиктивности, могут столкнуться с вызовами на допросы в налоговые органы и другими мероприятиями налогового контроля. Возможно, их возьмут на заметку.

В информационных системах ФНС России не исключены технические ошибки. Многие с этим сталкивались. Поэтому возможен инцидент, когда компания узнает об аннулировании декларации постфактум, то есть исправить что-то в системе будет нельзя. Согласитесь, не самая лучшая ситуация: обивать пороги налоговых инстанций, доказывая, что ты не верблюд.

Автор: Ольга Пономарева, управляющий партнер Юридического Бюро «Пронина, Пономарева и партнеры»

Речь о Письме ФНС и Минфина от 10 июля 2018 г. N ЕД-4-15/13247 «О профилактике нарушений налогового законодательства».

Письмо возмутило всех практикующих юристов: черным по белому в нем описана процедура, никак не предусмотренная НК РФ — аннулирование налоговых деклараций.

Итак, коротко: налоговая может аннулировать (признать недействительной, отозвать, перевести в реестр деклараций, не подлежащих обработке, если говорить в терминах письма) годовую отчетность по налогу на прибыль или квартальную по НДС у компании, которую по ряду признаков сочтет однодневкой. В этом случае налоговая декларация считается непредоставленной — прямо указано в письме!

А из этого следует, что компании-контрагенты таких «однодневок» могут лишиться вычетов и расходов и должны будут подавать уточненки и доплачивать налоги.

Об интересных деталях:

Налоговики прямо так и написали, что если допросы, лиц имеющих сведения о финансово-хозяйственной деятельности ведутся в присутствии представителей (адвокатов) — то это верный признак фирмы-однодневки. Вот так и никак иначе. Но справедливости ради, можно отметить, что в этом письме этот принцип налоговая применяет к потенциальным номинальным директорам, и не должна бы делать такой вывод при допросах реальных бизнесменов. Хотя, как говорится, осадочек все же остался. И отношение проверяющих к налогоплательщикам, которые умеют пользоваться своими правами, понятно.

Допрос руководителя, которого подозревают в номинальности, теперь будет проводится относительно всех компаний в которых он числится директором и, соответственно, аннулироваться будут сразу все декларации такого директора.

Помимо допроса сотрудники ведомства могут произвести еще такие мероприятия налогового контроля: осмотр помещений, истребование документов, экспертизу.

Каждый случай аннулирования декларации должен будет проходить согласование с УФНС, без него территориальная инспекция не сможет произвести эту процедуру.

Для внедрения аннулирования деклараций была произведена соответствующая доработка АИС Налог и отлажена передача данных в АСК НДС-2.

По итогам завершения всех манипуляций в программе по аннулированию деклараций невозможно внести изменения и отменить аннулирование!

Налоговый орган обязан направить налогоплательщику в течении 5 дней уведомление о признании декларации недействительной. А в течении 10 дней налоговики могут заблокировать расчетный счет.

Старые декларации отменять не будут. Радует, что обратной силы этим нормам не придано, аннулировать будут только декларации по НДС за 3 квартал 2018 года и годовые по прибыли.

Помните, раньше было 109 признаков фирм-однодневок (далекий 2007 год)? Сейчас налоговая значительно укоротила их список (всего 21), при этом указала, что перечень, конечно же, не закрытый.

Итак, признаки компаний, которые не ведут реальную финансово-хозяйственную деятельность:

представляют уточненные налоговые декларации с некорректным порядковым номером корректировки;

руководители юридического лица, индивидуальные предприниматели уклоняются от явки на проведение допросов (более 2-х раз);

допросы лиц проводятся в присутствии представителей (адвокатов);

руководители юридического лица, индивидуальные предприниматели не проживают по месту регистрации;

доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ;

вновь созданные организации (дата создания (регистрации) 2017 год);

организации на протяжении нескольких предыдущих отчетных (налоговых) периодов представляли «нулевую» отчетность;

суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов,

удельный вес налоговых вычетов по налогу на добавленную стоимость (далее — НДС) составляет более 98%;

организации не находятся по адресу регистрации;

договора аренды с собственниками помещений не заключались;

среднесписочная численность 1 человек, либо отсутствует;

руководители организации не получают доходы, в том числе и в организации, руководителем которой являются;

налогоплательщики изменяют место постановки на учет;

внесены сведения о смене руководителя организации, незадолго до представления отчетности;

отсутствуют расчетные счета в течение трех месяцев, с даты создания (регистрации) организации;

расчетные счета закрыты либо открыто (закрыто) множество расчетных счетов (более 10);

движение денежных средств по расчетным счетам носит «транзитный» характер;

расчетные счета открыты в банках, отличных от места регистрации организации;

установлено «обналичивание» денежных средств, не устранены расхождения предыдущих периодов;

в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации, руководитель (учредитель) не является резидентом РФ.

Инструкция о порядке аннулирования:

«Плохая» декларация подлежит переводу в «Реестр деклараций не подлежащих обработке». Перед тем, как приступить к процедуре отзыва (аннулирования) налоговых деклараций необходимо получить от вышестоящего налогового органа официальное разрешение в виде докладной (служебной) записки.

В программе надо выбрать основания для такого аннулирования, их всего 5:

Отказ руководителя (уполномоченного представителя) от участия в финансово-хозяйственной деятельности организации, подписания налоговой декларации, представлении декларации в налоговый орган, выдаче доверенности уполномоченному представителю на право подписания и представления налоговой декларации в налоговый орган,

Представление налоговой декларации ликвидированным юридическим лицом после даты ликвидации или индивидуальным предпринимателем после даты окончания предпринимательской деятельности,

Недееспособность или смерть физического лица — руководителя (уполномоченного представителя) организации, а также признание его безвестно отсутствующим,

Нахождение физического лица в местах лишения свободы на момент подписания налоговой декларации лично.

И указать документ, послуживший основанием для аннулирования:

— Протокол допроса руководителя (уполномоченного представителя);

— Заявление руководителя (уполномоченного представителя) организации об отзыве/аннулировании налоговой декларации;

— Решение суда о дисквалификации физического лица;

— Сведения из ЕГРЮЛ;

— Решение суда о признании физического лица недееспособным, умершим или безвестно отсутствующим;

— Сведения, полученные из органов ЗАГС;

— Сведения, полученные из органов МВД;

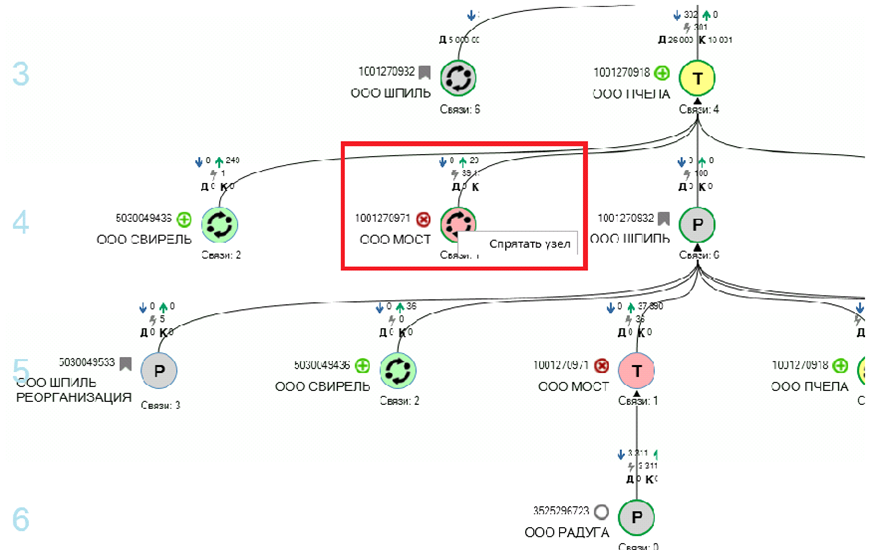

Далее формируется уведомление о признании налоговой декларации недействительной, направляется налогоплательщику и запускается процесс передачи сведений в ПО «АСК НДС-2». Соответственно в отчете «дерево связей» в карточке налогоплательщика появится сведения о разрывах НДС в первом и во всех остальных «коленях».

3 квартал 2018 года и камеральные проверки по его итогам покажут, как будет работать эта система. В любом случае уже сейчас нужно знать о ней и принципах ее работы, чтобы принять меры по минимизации своих рисков.

No related posts.