Расчет фиксированного платежа за неполный год

Содержание

- 1 Кто платит

- 2 Как рассчитываются

- 3 Сроки уплаты

- 4 Расчет фиксированного платежа за неполный год

- 5 Онлайн калькулятор взносов ИП

- 6 Кто платит страховые взносы

- 7 Как рассчитываются сумма платежа

- 8 История размеров страховых взносов

- 9 Срок уплаты страховых взносов

- 10 Ответственность за неуплату страховых взносов

Данный калькулятор предназначен для расчета суммы фиксированных страховых взносов ИП «за себя» на ОПС и ОМС в 2019 году. Сервис является абсолютно бесплатным и позволяет рассчитывать страховые взносы за полный и неполный период.

Кто платит

Страховые взносы должны платить все индивидуальные предприниматели независимо от того ведут ли они деятельность, получают ли прибыль, имеют ли работников и на какой системе налогообложения находятся.

Как рассчитываются

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) установлены специальные фиксированные суммы взносов. В 2019 году сумма взносов на обязательное пенсионное страхование (ОПС) составляет 29 354 рубля, на обязательное медицинское страхование (ОМС) – 6 884 рубля.

Помимо фиксированных взносов, ИП обязаны уплатить индивидуальный взнос, если доходы в текущем году превысили 300 000 рублей: 1% x (все доходы за год – 300 000 руб.).

Сроки уплаты

Фиксированные взносы ИП на ОПС и ОМС должны быть уплачены не позднее 31 декабря текущего года.

Индивидуальный взнос ИП с дохода свыше 300 тыс.рублей может быть уплачен на выбор: до 31 декабря текущего года (тогда в качестве вычета их можно будет применить только в текущем году), с 1 января по 1 июля следующего года (тогда в качестве вычета их можно будет применить только в следующем году).

КБК на уплату страховых взносов в 2019 году не изменились.Взносы на ОПС уплачиваются на КБК – 182 1 02 02140 06 1110 160, а взносы на ОМС на КБК – 182 1 02 02103 08 1013 160. При этом взнос на ОПС и платеж с дохода свыше 300 000 рублей (1%) в 2019 году платятся на один и тот же КБК.

Более подробно про расчет страховых взносов ИП вы можете прочитать здесь.

По общему правилу каждый ИП должен платить взносы «за себя» (п. 2 ч. 1 ст. 5 Закона от 24.07.2009 № 212-ФЗ ). Какие взносы платит ИП? В обязательном порядке взносы на ОПС и на ОМС, по желанию – взносы в ФСС на случай временной нетрудоспособности и материнства, если ИП хочет получать соответствующие пособия при наступлении страхового случая (ч. 1, 5 ст. 14 Закона от 24.07.2009 № 212-ФЗ ).

Размер фиксированных платежей ИП в 2016 году определяется посредством умножения 12-тикратного МРОТ, установленного на начало года, на тариф соответствующих взносов. В формуле используется именно 12-тикратный МРОТ, поскольку таким образом рассчитываются фиксированные платежи ИП за год.

Но ведь предприниматель может работать и не весь календарный год. Зарегистрировать ИП можно в любой рабочий день в течение года, и точно так же сняться с учета. Может ли предприниматель при таких обстоятельствах заплатить меньшую сумму ежегодных взносов ИП?

Да, может. При этом размер страховых взносов для ИП определяется пропорционально тому периоду, когда велась предпринимательская деятельность. Полные месяцы этого периода при расчете учитываются полностью, неполные – пропорционально количеству дней, когда ИП вел предпринимательскую деятельность, в общем количестве календарных дней месяца (ч. 3, 4.1 ст. 14 Закона от 24.07.2009 № 212-ФЗ ).

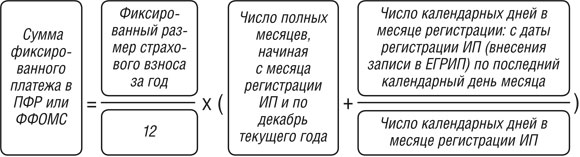

Расчет фиксированного платежа за неполный год

Если ИП зарегистрировался в текущем году, то обязательные взносы ИП – 2016 рассчитываются по формуле (п.1 ч.4 ст.14 Закона от 24.07.2009 № 212-ФЗ):

Уплатить указанные фиксированные платежи в ПФР в 2016 году ИП должен не позднее 31 декабря (ч. 2 ст. 16 Закона от 24.07.2009 № 212-ФЗ ).

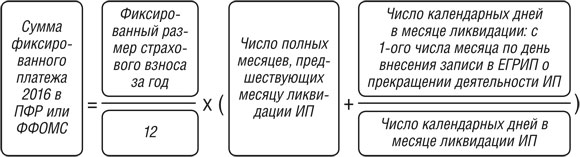

А если ИП прекратил вести предпринимательскую деятельность в текущем году, то фиксированные платежи ИП за 2016 год считаются так:

Уплата пенсионных взносов ИП при ликвидации должна быть произведена в течение 15 календарных дней с даты регистрации прекращения предпринимательской деятельности (ч. 8 ст. 16 Закона от 24.07.2009 № 212-ФЗ ).

Калькулятор страховых взносов ИП помогает рассчитать обязательные страховые взносы ИП. Для расчёта взносов выберите нужный год и укажите полученный доход, если он больше 300 тыс. руб.

Онлайн калькулятор взносов ИП

Кто платит страховые взносы

Индивидуальные предприниматели (ИП) обязаны ежегодно перечислять фиксированные страховые взносы в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования). Если ваш доход за год превысит 300 тыс. руб., то в ПФР дополнительно уплачивается 1 % от суммы превышения.

Начиная с 2018 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2018, 2019 и 2020 годы:

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| ПФР | 26 545 р. | 29 354 р. | 32 448 р. |

| ФФОМС | 5840 р. | 6884 р. | 8426 р. |

| Всего | 32 385 р. | 36 238 р. | 40 874 р. |

Как рассчитываются сумма платежа

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) на три года вперед установлены специальные фиксированные суммы взносов. Для ПФР: 2018 год – 26545 рублей, 2019 год – 29354 рубля, 2020 год – 32448 рубля. Для ФФОМС: 2018 год – 5840 рублей, 2019 год – 6884 рубля, 2020 год – 8426 рубля.

До 2018 года фиксированные взносы ИП рассчитывались исходя из устанавливаемого каждого года МРОТ (2017 год – 7500 рублей, 2016 год – 6204 рубля): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

Индивидуальный взнос ИП рассчитывается если доходы в текущем году превысили 300 000 рублей и уплачивается только в ПФР: 1% x (все доходы на текущий момент за год – 300 000 руб.).

История размеров страховых взносов

| Год | Сумма, руб. |

|---|---|

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Срок уплаты страховых взносов

Фиксированную часть страховых взносов нужно заплатить до 31 декабря. Дополнительный 1 % в ПФР — до 1 июля следующего года (для взносов за 2016 год — до 1 апреля 2017 года).

Страховые взносы за неполный год

Если вы зарегистрированы в качестве ИП не с начала года, то в поле начало периода укажите дату регистрации в качестве ИП.

Если вы прекратили деятельность в качестве ИП, то в поле конец периода укажите дату прекращения деятельности в качестве ИП.

Ответственность за неуплату страховых взносов

За просрочку при уплате страховых взносов начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п.6 ст. 25 закона 212-ФЗ)

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы или 40% при наличии умысла (ст. 47 закона 212-ФЗ).

С должника имеют право принудительно взыскать неуплаченные суммы страховых взносов вместе с пенями и штрафами.

No related posts.