Расчет заработной платы работников предприятия

Содержание

- 1 Какими бывают виды заработной платы?

- 2 Как начисляется зарплата при повременной оплате труда?

- 3 Расчет зарплаты при сдельной системе оплаты труда: нюансы

- 4 Расчет зарплаты в командировке: нюансы

- 5 Командировка в выходные дни: как считается зарплата

- 6 Расчет зарплаты и налогообложение в 2019 году

- 7 Итоги

- 8 Что учитывается при подсчете?

- 9 Формула расчета и примеры

- 10 Сдельная оплата — как рассчитать?

- 11 Сдельно-прогрессивная

- 12 Другие системы оплаты и их расчет

- 13 Оплата праздничных выходов и ночных смен

- 14 Налоги на заработную плату

- 15 Порядок выплат и расчет задержек

- 16 Видео: Простой расчет зарплаты

Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2019 году начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Узнать больше о применении различных схем оплаты труда на предприятии вы можете в статье «Расчет зарплаты работникам — порядок и формула».

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2017 году считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Расчет зарплаты и налогообложение в 2019 году

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

НДФЛ на зарплату начисляется в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживается — в момент выплаты. Перечисляется в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечислен доход до конца месяца, то НДФЛ удерживается и перечисляется в бюджет только со следующей ближайшей выплаты.

- Взносами в социальные фонды (основная часть которых взимается при посредничестве ФНС):

- в ПФР;

- в ФСС (без посредничества ФНС фонд взимает взносы на травматизм);

- в ФФОМС.

Ставки по взносам делятся на стандартные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Узнать больше о размере ставок по взносам в социальные фонды вы можете в статье «Пониженные тарифы уплаты страховых взносов — статья 427».

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда: сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

Расчет оплаты труда на любом как коммерческом, так и государственном предприятии происходит согласно законодательным актам, действующим в данный момент времени. Сумма ее зависит от должностного оклада, прописанного в трудовом договоре, отработанных в течение определенного периода часов и других деталей. Сумма, положенная к выплате, рассчитывается бухгалтером на основании ряда документов.

Что учитывается при подсчете?

На сегодняшний день наиболее часто практикуют две виды платы:

- Повременная. Первая предусматривает определенный договором оклад за отработанное время – час, день, месяц. Зачастую практикуется месячная ставка. При этом итоговая сумма зависит от времени, отработанного в течение определенного отрезка времени. Применяется в основном при расчете зарплаты работникам, от которых не зависит количество созданного продукта – бухгалтеров, учителей, менеджеров.

- Сдельная. Зависит от количества созданного продукта за определенный период. Зачастую используется на заводах. Она имеет несколько подвидов, которые мы рассмотрим несколько позже.

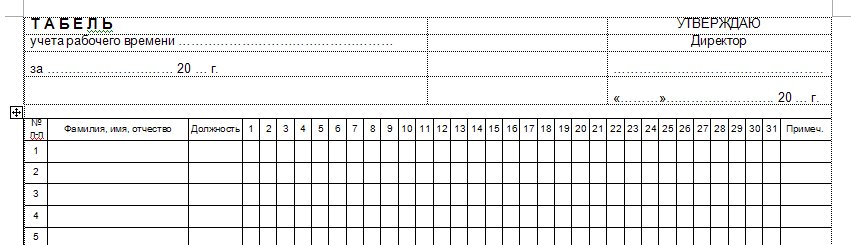

Так, повременная оплата труда предусматривает, что руководитель предприятия или другое должностное лицо обязаны вести и заполнять табель учета рабочего времени. Она оформляется по форме №Т-13 и заполняется ежедневно.

В ней должны отмечаться:

- количество рабочих часов, отработанных в течение дня;

- выходы «в ночь» – с 22:00 до 6:00;

- выход в нерабочее время (выходные, праздники);

- пропуски в связи с различными обстоятельствами.

Сдельная оплата предусматривает наличие маршрутной карты или наряда на определенный объем работ. Кроме того, учитываются: больничные листы, приказы о премировании, распоряжения о выдаче материальной помощи.

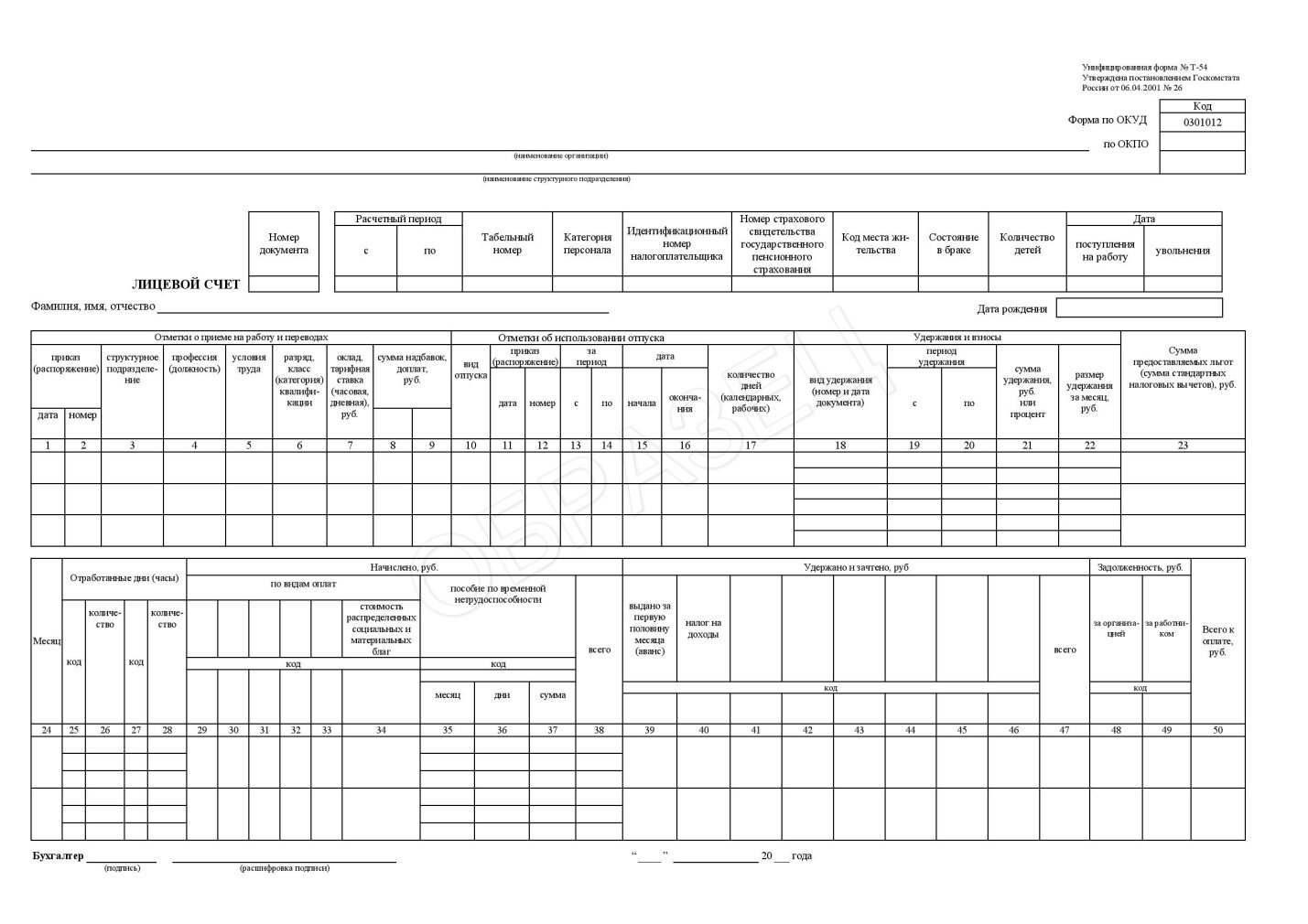

После приема на работу каждый бухгалтер должен вести аналитический учет заработной платы и фиксировать его в форме №Т-54. Это так называемый лицевой счет работника. Указанные в нем данные будут учитываться при расчете больничных выплат, отпускных и других видов пособий.

О том, как рассчитываются отпускные, можете узнать из этой статьи.

Трудовой кодекс РФ предусматривает наличие минимальной ежемесячной зарплаты, которая составляет 5 965 рублей. Работодатель не имеет права устанавливать оплату ниже этой суммы. Подробнее на эту тему читайте статью – Какой МРОТ в России.

Формула расчета и примеры

Повременная оплата работы предусматривает оплату труда согласно отработанному времени и окладу сотрудника.

Рассчитывается она следующим образом:

Для помесячного оклада:

- ЗП – заработная плата без учета налогов;

- О – фиксированный оклад за месяц;

- КОД – отработанные дни;

- КД – количество дней в месяце.

Для почасового/ежедневного фиксированного оклада:

- ЗП – заработная плата без учета налогов;

- КОВ – количество отработанного времени;

- О – оклад за одну единицу времени.

Рассмотрим пример:

Татьяна Ивановна имеет ежемесячный оклад в 15 000 рублей. В месяце был 21 рабочий день, но так как она брала отпуск за свой счет, отработала она всего 15 дней. В связи с этим ей выплатят следующую сумму:

15 000*(15/21)=15 000*0.71= 10 714 рублей 30 копеек.

Второй пример:

Оксана Викторовна работает с ежедневным окладом в 670 рублей. В этом месяце она проработала 19 дней. Ее заработная плата составит:

670*19 = 12 730 рублей.

Как видим, формула расчета заработной платы при данном виде оплаты весьма проста.

Сдельная оплата — как рассчитать?

При сдельной оплате труда оплачивается объем выполненных работ. При этом учитываются расценки в соотношении объемов работы.

При сдельной оплате труда заработная плата рассчитывается по следующей формуле:

- РИ – расценки на изготовление одной единицы;

- КТ – количество произведенной продукции.

Рассмотрим следующий пример:

Иван Иванович за месяц изготовил 100 двигателей. Стоимость одного двигателя – 256 рублей. Таким образом, за месяц он заработал:

100*256 = 25 600 рублей.

Сдельно-прогрессивная

Стоит отдельно рассмотреть такой вид оплаты как сдельно-прогрессивная, при которой расценка зависит от количества произведенной продукции за определенный период.

К примеру, если за месяц работник производит 100 двигателей, то он получает за каждый 256 рублей. В случае если он перевыполняет эту норму, то есть производит свыше 100 двигателей в месяц, стоимость каждого изготовленного сверхнормы двигателя составляет уже 300 рублей.

В таком случае отдельно считается заработок за первые 100 двигателей и отдельно за последующие. Полученные суммы складываются.

Например:

Иван Иванович изготовил 105 двигателей. Его заработок составил:

(100*256)+(5*300)=25 600+1 500= 28 100 рублей.

Другие системы оплаты и их расчет

В зависимости от специфики работы оплата может быть:

- Аккордная. Зачастую применяется при оплате работы бригады. В таком случае насчитывается заработная плата бригаде в целом и выдается бригадиру. Полученную сумму рабочие делят между собой согласно существующей в их бригаде договоренности.

- Оплата на основе бонусов или процентов. Бонусная или комиссионная система применяется для сотрудников, от которых зависит выручка компании (см. также что такое выручка). Довольно часто применяют ее к продавцам-консультантам, менеджерам. Тут существует постоянная, фиксированная ставка и процент от продаж.

- Вахтовая работа.Вахтовый метод работ предусматривает оплату согласно трудовому договору – то есть повременно либо за выполненные объемы работ. При этом могут насчитываться процентные надбавки за сложные условия труда. За выходы в нерабочие, праздничные дни оплата рассчитывается в размере не менее одной дневной или часовой ставки сверху оклада. Кроме того, выплачивается надбавка за вахтовый метод работы от 30% до 75% от месячного оклада. Процентная ставка зависит от региона, в котором проходят работы. Например, Иван Петрович работает вахтовым методом. Его месячная ставка составляет 12 000 рублей, надбавка за работу в данном регионе составляет 50% от оклада (О). Таким образом, его заработная плата будет составлять 12 000+50%О =12 000 +6 000=18 000 рублей за месяц работы.

Оплата праздничных выходов и ночных смен

При посменной работе оплачивается каждая смена в зависимости от тарифной ставки каждой смены. Она либо установлена трудовым договором, либо рассчитывается бухгалтером.

При этом стоит учитывать, что выходы в выходные, праздничные дни оплачиваются по более высокому тарифу – повышение ставки на 20%. Кроме того, выходы в ночное время с 22:00 до 6:00 также по тарифу повышения ставки на 20% от стоимости часа работы.

Налоги на заработную плату

Рассчитывая заработную плату, не стоит забывать о налогах. Так, работодатель обязан выплачивать в фонд страховых взносов 30% от суммы насчитанной заработной платы.

Кроме того, у сотрудников снимается 13% от заработной платы в НДФЛ. Рассмотрим, как происходит начисление налога.

В первую очередь, налог насчитывается на всю сумму заработной платы кроме случаев, в которых действует вычет на налог. Так, из общей суммы заработной платы высчитывается вычет на налог и только затем на полученное значение считается налоговая ставка.

Права на вычет на налог имеет ряд социально незащищенных категорий, перечень которых прописан в статье 218 НК РФ. К ним относятся:

- Ветераны ВОВ, инвалиды, деятельность которых была связана с АЭС. Вычет на налог составляет 3000 рублей.

- Инвалиды, участники ВОВ, военнослужащие – 500 рублей.

- Родители, на иждивении которых находится один или два ребенка – 1 400 рублей.

- Родители, на иждивении которых находится от трех детей – 3 000 рублей.

Для последних двух категорий действует ограничение. Так, после того как сумма полученной заработной платы с начала календарного года достигнет 280 000 рублей, налоговый вычет не применяется до начала следующего календарного года.

Пример:

Заработная плата за месяц Ивана Ивановича составила 14 000 рублей, так как он проработал полный месяц. Он получил инвалидность во время работы на АЭС. Таким образом, его налоговый вычет составит 3 000 рублей.

Налог НДФЛ рассчитывается для него следующим образом:

(14 000 – 3 000)*0.13= 1430 рублей. Это та сумма, которую должны удержать при получении заработной платы.

Таким образом, он получит на руки: 14 000 – 1430 = 12 570 рублей.

Второй пример:

Алла Петровна мать двух несовершеннолетних детей. Ее заработная плата составляет 26 000 в месяц. К декабрю общая сумма выплаченной ей заработной платы составит 286 000 рублей, следовательно, к ней не будет применен вычет к налогу.

Порядок выплат и расчет задержек

Согласно все тому же законодательству, заработная плата должна выплачиваться не реже чем 2 раза в месяц. Выделяют аванс, который выдается в середине месяца и собственно зарплату.

Аванс в среднем составляет от 40 до 50% от общей суммы выплат, в конце месяца выдается остальная часть выплат. Обычно это последний день месяца, если он припадает на выходные – последний рабочий день месяца. При несвоевременном начислении заработной платы работодатель обязан оплатить штраф.

Кроме того, предусмотрена компенсация для сотрудника, которая выдается по его требованию и составляет 1/300 ставки за каждый день просрочки.

Видео: Простой расчет зарплаты

Ознакомьтесь с основными нюансами расчета и начисления заработной платы. Опытный бухгалтер расскажет вам, как правильно рассчитать заработную плату в зависимости от выбранной вами системы оплаты труда.

Расчет оплаты труда производится бухгалтером на основе ряда документов. Выделяют две основные системы оплаты труда: сдельную и повременную. Наиболее популярна повременная система оплаты труда – она довольно проста и применяется на большинстве производств.

Учет расчетов с работниками по оплате труда составляют значительную и неотъемлемую часть работы бухгалтерии любого предприятия. Данная группа расчетов предполагает осуществление начислений зарплаты и удержаний с нее, осуществление выплат социального характера, начисление налоговых платежей и платежей во внебюджетные фонды. Основную массу расчетов здесь представляют начисления заработной платы. Наиболее распространенными системами оплаты труда являются повременная и сдельная. Конкретный вид оплаты устанавливается в коллективном трудовом договоре, или в локальном нормативном акте предприятия.

Системы оплаты труда

При повременной системе оплаты труда размер заработной платы зависит от количества фактически проведенного на рабочем месте времени с учетом квалификации работника и условий труда. Повременная форма заработной платы может быть простой повременной и повременно-премиальной. Простая форма устанавливает зависимость величины заработной платы исключительно от количества отработанного времени независимо от количества и качества произведенной работником продукции. Повременно-премиальная же форма заработной платы предусматривает не только оплату затраченного работником времени, но и выплату премиальных за количество и качество проделанной работы.

Размер зарплаты, рассчитываемый в соответствии с установленным окладом (простая форма), находится как отношение произведения оклада работника и количества отработанного времени по графику к величине месячного фонда рабочего времени. Величина зарплаты с учетом заранее установленных показателей качества выполненной работы (премиальная форма) рассчитывается путем сложения фактического повременного заработка и суммы начисленной премии. В свою очередь размер премии находится через произведение повременного заработка и показателя премии. Величина премии отражается в принятом на предприятии положении о премировании в виде определенного процента от установленных окладов.

Пример

Допустим, оклад работника составляет 20 тысяч рублей. В соответствии с положением о премировании премия работника равна 30 процентам от установленного оклада, а из 20 положенных дней работник отработал лишь 19. Величина начисленной зарплаты будет равна:

20 000 х 19 / 20 = 19 000 (простая форма)

19 000 х 30 / 100 = 5 700 (премия)

19 000 + 5 700 = 24 700 (премиальная форма)

Одним из подвидов повременной оплаты труда является форма, при которой заработная плата исчисляется, исходя из установленного разряда и соответствующего тарифа. Зарплата здесь начисляется согласно произведению тарифа определенного разряда и отработанного работником времени. Разряды и соответствующие им тарифные ставки определяются уровнем квалификации работников. Тарифная ставка первого разряда – вознаграждение за простой труд, произведенный в единицу времени, но не менее МРОТ, установленного законом. Тарифные ставки всех других разрядов определяются произведением тарифной ставки первого разряда на тарифные коэффициенты соответствующих разрядов.

При сдельной оплате труда заработная плата исчисляется исходя из сдельных расценок, установленных работодателем за изготовление единицы продукции, и количества продукции, которую изготовил работник. Сдельная оплата труда бывает прямой и прогрессивной. При прямой сдельной оплате заработок легко определяется посредством произведения установленных на предприятии расценок и количества изготовленной работником продукции. При сдельно-прогрессивной форме оплаты труда заработок формируется из выплат за выработку исходной базы и выплат сверх установленных норм выработки, которые производятся по повышенным расценкам.

Пример

Расценка за единицу продукции равна 17 рублям, работник в соответствии с документом о выработке изготовил за месяц 700 изделий, а норма выработки составляет 500 изделий. Общая норма была выполнена работником на 140 процентов. При этом оплата продукции произведенной свыше нормы выработки осуществляется в двойном размере (максимально возможном)к сдельным расценкам. Величина начисленной зарплаты будет равна:

700 х 17 = 11 900 (прямая сдельная)

(500 х 17) + (200 х 34) = 15 300 (сдельно-прогрессивная форма)

Работодатель обязан вести учет рабочего времени, фактически отработанного каждым работником, и расчеты с работниками по оплате выполненного труда. Учет времени и зарплаты работников, состоящих на повременной системе оплаты труда, осуществляется в табеле учета использования рабочего времени и расчета заработной платы, где отражаются сведения о рабочем и нерабочем времени, отпусках, командировках и больничных.

Данное правило обязательно для соблюдения и в случае сдельной оплаты труда. Также работодателем ведутся расчетно-платежная ведомость, расчетная ведомость и лицевой счет. Учет личного состава опосредуется ведением личных карточек работников, приказов о приеме на работу, переводе, увольнении. Для закрепления информации о выработке предприятия ведут наряды и маршрутные листы. Каждому работнику присваивается табельный номер, который затем регистрируется по мере необходимости на всех документах по учету личного состава организации.

Удержания из заработной платы

Законодательство не ограничивает перечень выплат, которые могут быть удержаны из зарплаты работника. На практике наиболее часто встречающимися видами удержаний являются суммы НДФЛ, алиментов по исполнительным листам, удержания за брак, внутриорганизационные штрафы, удержания за товары, приобретенные в кредит, невозвращенные подотчетные суммы, авансы. Общий размер всех удержаний при каждой выплате не может превышать 20 процентов, а в случаях, предусмотренных законом, 50 процентов заработной платы. Если удержания производятся по нескольким исполнительным документам, их общий размер также не должен превышать 50 процентов заработной платы.

Ограничение размера удержания из заработной платы и иных доходов должника-гражданина, установленное законом об исполнительном производстве, не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать семидесяти процентов.

Главным удержанием из зарплаты сейчас является НДФЛ. Расчет налоговой базы производится с учетом всех доходов работника, как в денежной, так и в натуральной форме, а также с учетом всех полагающихся работником налоговых льгот. Также из заработной платы могут производиться иного рода удержания, как то удержания по согласованию с самим работником, или же по решению суда (алиментные платежи, взысканные в принудительном порядке). Данные удержания не уменьшают налоговую базу. Таким образом, налоговая база определяется здесь как денежное выражение подлежащих налогообложению доходов, уменьшенных на налоговые вычеты, предусмотренные нормами НК РФ.

Пример

Работник получает заработную плату в размере 30 тысяч рублей. Налоговые вычеты не производятся. Также работник получает от предприятия ежемесячный доход в форме арендной платы за сдаваемые предприятию нежилые помещения. Общая сумма арендной платы составляет 37 тысяч рублей. Размер выплачиваемого дохода работника после налогообложения находится:

(30 000 + 37 000) х 13 % = 8 710 (НДФЛ)

67 000 – 8 710 = 58 290

Также в числе основных видов удержаний находятся алиментные платежи. Удержание и выплата алиментов производится на основании либо нотариально заверенного соглашения об уплате алиментов, либо исполнительного листа, выданного судом. Исполнительные листы подлежат учету в книге учета исполнительных документов, форму этой книги предприятие может разработать самостоятельно. Алименты удерживаются предприятием ежемесячно, переводятся получателю не позднее чем в трехдневный срок со дня выплаты заработной платы и другого дохода плательщика, из которого они удержаны, а почтовый перевод алиментов осуществляется за счет самого плательщика.

Алименты могут начисляться в размере определенной доли заработка плательщика алиментов и в твердой сумме. Первый вариант применяется при взыскании алиментов с родителей на несовершеннолетних детей в судебном порядке. Алименты здесь выплачиваются из расчета: на одного ребенка — одна четверть заработка, на двух детей — одна треть, на трех и более детей — половина. Что касается второго варианта, то определенная судом сумма алиментов подлежит обязательной индексации пропорционально увеличению установленного законом минимального размера оплаты труда.

В соответствии с законодательством взыскание алиментов производят после удержания из доходов НДФЛ. Отсюда сумма удерживаемых алиментов может быть найдена как произведение разности начисленной за месяц заработной платы и суммы удержанного налога на доходы физических лиц на процент удержаний алиментных платежей.

Пример

Предположим, что доход работника, обязанного уплачивать алименты на несовершеннолетних детей по двум исполнительным листам согласно решению суда, составляет 25 тысяч рублей. По первому исполнительному листу величина удержания равна четверти заработка, по второму – половине заработка. Размер алиментов находится:

25 000 х 13 % = 3 250 (НДФЛ)

25 000 – 3 250 = 21 750 (сумма для расчета алиментов)

(21 750 х 25 %) + (21 750 х 50 %) = 5 437, 5 + 10 875 = 16 312, 5 (общая величина алиментов)

21 750 х 70 % = 15 225 (общая сумма алиментов, которая может быть выплачена с учетом законодательных ограничений)

21 750 / 16 312,5 х 5 437,5 х 70 % = 5 075 (алименты по первому исполнительному листу)

21 750 / 16 312, 5 х 10 875 х 70 % = 10 150 (алименты по второму исполнительному листу)

Удержание алиментов прекращается при увольнении работника с предприятия. Об увольнении работника, обязанного платить алименты на основании решения суда или нотариального соглашения, администрация в трехдневный срок должна сообщить судебному исполнителю, направившему исполнительный документ, а также получателю алиментов.

Сводные расчеты и аналитический учет

Расчеты по заработной плате производят по счету 70 “Расчеты с персоналом по оплате труда” и корреспондирующим с ним счетам. Здесь учитываются суммы по всем видам оплаты труда, пособиям, премиальным начислениям и доходам по ценным бумагам предприятия. Суммы заработных плат, причитающиеся работникам, могут учитываться по кредиту счета в корреспонденции со счетами учета затрат на производство, расходов на продажу, а также со счетом 96 “Резервы предстоящих расходов”, в тех случаях, когда зарплата начисляется за счет резервов на оплату вознаграждений за выслугу лет, и оплату отпусков.

Доходы, начисленные работникам, от участия в капитале предприятия отражаются в корреспонденции со счетом 84 “Нераспределенная прибыль (непокрытый убыток)”, а начисленные пособия по социальному страхованию – со счетом 69 “Расчеты по социальному страхованию и обеспечению”.

Выплаченные же суммы зарплат, премиальных, доходов от участия в капитале, пособия, налогов на доходы физических лиц отражаются по дебету счета 70 “Расчеты с персоналом по оплате труда”. В тех случаях, когда необходимые суммы предприятием были начислены, но не выплачены, они подлежат учету по дебету счета 70 и кредиту счета 76 “расчеты с разными кредиторами и дебиторами” субсчет “Расчет по депонированным суммам”.

Удержания из заработной платы отражаются по дебету счета 70 "Расчеты с персоналом по оплате труда" в корреспонденции с различными счетами, в зависимости от вида удержания. Например, сумма причиненного материального ущерба учитываются по кредиту счета 73 “Расчеты с персоналом по прочим операциям” субсчет “Расчеты по возмещению материального ущерба”, суммы в счет погашения ранее выданного сотруднику займа – субсчет “Расчеты по предоставленным займам”, а аванс, начисленный за первую половину месяца, – по кредиту счета “Касса”. Алименты учитываются по дебету счетов, на которых начисляется доход работнику (70, 73, 84), и кредиту счета 76 “Расчеты с разными дебиторами и кредиторами” субсчет “Алименты”.

Депонированная заработная плата подлежит переносу на счет 76 “Расчеты с разными дебиторами и кредиторами” субсчет “Депоненты”. Невыплаченные деньги сдаются на расчетный счет предприятия в кредитном учреждении и отражаются по дебету счета 51 “Расчетные счета” и кредиту счета 50 “Касса”. Получение депонированных сумм заработной платы с расчетного счета в кредитном учреждении на оплату депонентов отражается обратной записью, то есть по дебету счета 50 и кредиту 51.

Депонированная заработная плата, выдаваемая работникам из кассы предприятия, учитывается по дебету счета 76 “ Расчеты с разными дебиторами и кредиторами ” субсчет “Расчеты по депонированным суммам” и кредиту счета 50 “Касса”. При этом случаются ситуации, когда невыплаченная зарплата так и остается невостребованной. В этих случаях предприятие обязано хранить на своем расчетном счете невостребованную депонированную зарплату в течение трех лет и затем вправе отнести указанные суммы на финансовые результаты деятельности. Отражается это по дебету счета 76 “Расчеты с разными дебиторами и кредиторами” субсчет “Расчеты по депонированным суммам” и кредиту счета 91“Прочие доходы и расходы”.

Аналитический учет по счету 70 “Расчеты с персоналом по оплате труда” ведется в отношении каждого работника предприятия. В целях аналитического учета предприятиями ведутся лицевой счет работника, налоговая карточка по учету доходов и налога на доходы физических лиц и расчетно-платежные ведомости. Учет депонированной заработной платы ведется по каждому работнику в реестре невыданной заработной платы, на депонентских карточках или книге невыданной заработной платы.

Лицевой (личный) счет открывается при приеме сотрудника на работу и применяется для ежемесячного отражения сведений о заработной плате, выплачиваемой работнику в течение календарного года. При приеме работника на работу сведения из личной карточки работника (форма №Т-2) переносятся в его лицевой счет. Здесь фиксируются все начисления и удержания из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплаты.

1 января каждого года на работника открывается новый лицевой счет. Данные расчетов, отраженных в лицевых счетах работников, записываются затем в налоговую карточку работника и в расчетно-платежную ведомость. В расчетно-платежную ведомость заносят суммы начисленной заработной платы по ее видам, суммы удержаний и непосредственно суммы к выдаче работнику.

No related posts.