Регистры налогового учета по налогу на прибыль

Содержание

- 1 Требования к регистрам налогового учета

- 2 Регистры налогового учета «1С:Бухгалтерии 8»

- 3 Справки-расчеты

- 4 Что такое регистры налогового учета

- 5 Книги покупок и продаж

- 6 Книга учета доходов и расходов у упрощенцев

- 7 Налоговые регистры по налогу на прибыль

- 8 Карточка учета доходов физических лиц

- 9 Предпринимателям этот штраф не грозит

- 10 Нормативы о регистрах налогового учета

- 11 Требования к налоговым регистрам

- 12 Рекомендации МНС по регистрам НУ

- 13 Образец регистра НУ доходов

- 14 Пример регистров НУ по внереализационным расходам

- 15 Сроки хранения налоговых регистров

Требования к регистрам налогового учета

Статья 313 главы 25 «Налог на прибыль» НК РФ определяет общие положения по ведению налогового учета. В ней установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Под аналитическими регистрами налогового учета понимаются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ.

В обязательном порядке формы должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- наименование хозяйственных операций;

- измерители операции в денежном и натуральном (если это возможно) выражении;

- подпись (расшифровку подписи) лица, ответственного за составление регистра.

Формы регистров и порядок отражения в них аналитических данных налогового учета, согласно статье 314 НК РФ, разрабатываются налогоплательщиком самостоятельно и включаются в приложение к учетной политике для целей налогообложения.

Регистры налогового учета «1С:Бухгалтерии 8»

В программе «1С:Бухгалтерия 8» (ред. 3.0) имеется более 30 специализированных отчетов для составления регистров налогового отчета.

Их перечень приведен на форме Регистры налогового учета в разделе Учет, налоги, отчетность (рис. 1).

По назначению аналитические регистры налогового учета «1С:Бухгалтерии 8» подразделяются на следующие группы:

– Регистры учета хозяйственных операций;

– Регистры учета состояния единицы налогового учета (регистры информации об изменении состояния объекта учета);

– Регистры промежуточных расчетов;

– Регистры формирования отчетных данных.

Регистры учета хозяйственных операций предназначены для обобщения информации о фактах деятельности хозяйствующего субъекта, которые приводят к возникновению объекта налогового учета.

Регистры учета состояния единицы налогового учета предназначены для сбора информации о наличии и движении объектов налогового учета.

Регистры промежуточных расчетов выполняют вспомогательную функцию: используются на этапе формирования стоимости объекта учета, а также как источник информации для заполнения регистров формирования отчетных данных.

Регистры формирования отчетных данных предназначены для обобщения информации о признанных доходах и расходах отчетного (налогового) периода, расчета налоговой базы и расшифровки отдельных доходов и расходов в декларации по налогу на прибыль.

Для большинства налогоплательщиков формируемых в программе «1С:Бухгалтерия 8» регистров может быть достаточно, чтобы выполнить требования Налогового Кодекса РФ в части подтверждения данных налогового учета.

На форме Регистры налогового учета отчеты для составления регистров расположены в обратной последовательности (в отличие от «1С:Бухгалтерии 8» (ред. 2.0)), то есть сначала приведены отчеты для составления регистров формирования отчетных данных, затем отчеты для составления регистров промежуточных расчетов и т. д. (см. рис. 1). Обусловлено это, главным образом, эргономическими соображениями. Регистры формирования отчетных данных налогоплательщикам приходится формировать чаще всего, как правило, за один и тот же период многократно, чтобы убедиться в правильности составления декларации по налогу на прибыль организаций.

Для составления регистра нужно двойным щелчком на наименовании открыть форму соответствующего отчета, указать период, организацию и нажать на кнопку Сформировать отчет.

Регистры формируются по данным налогового учета на счетах плана счетов бухгалтерского учета «1С:Бухгалтерии 8». При составлении регистра информации об объекте основных средств дополнительно используется информация об объектах учета, которая хранится в специальных регистрах.

Регистры налогового учета «1С:Бухгалтерии 8» имеют унифицированную форму оформления и содержат все обязательные реквизиты (рис. 2).

Лицо, должность и расшифровка подписи лица, ответственного за составление регистра, которые должны выводиться в форме регистра, указываются в списке Ответственные лица организации.

В отчетах предусмотрена возможность настройки группировки и отбора данных (закладка Основные настройки), а также включения в регистр дополнительной информации об объектах учета, сортировки данных и оформления регистра (закладка Дополнительные настройки).

В сформированном регистре имеется возможность открыть документ, которым операция отражена в налоговом учете.

Например, для регистра налогового учета Доходы от реализации товаров, работ, услуг это будет Отчет о розничных продажах.

Справки-расчеты

Для отдельных видов расходов Налоговым кодексом РФ установлены специальные правила определения суммы расходов, учитываемой при расчете налоговой базы отчетного (налогового) периода. Так, расходы на добровольное страхование, на отдельные виды рекламы, представительские расходы учитываются в расходах периода по нормативу; по транспортным расходам определяется сумма расходов, относящаяся к реализованным товарам; по амортизируемому имуществу налогоплательщик имеет право применять амортизационную премию в размере до 30 % первоначальной стоимости (расходов «на модернизацию»); прямые расходы на производство и реализацию продукции необходимо распределять между реализованной продукцией и продукцией на складе и т. д. Необходимые расчеты по таким расходам в «1С:Бухгалтерии 8» производятся при выполнении соответствующих регламентных операций закрытия месяца, а для документального подтверждения расчетов (подтверждения данных налогового учета по регламентной операции) в программе предусмотрены Справки-расчеты. Их перечень приведен на форме Справки-расчеты в разделе Учет, налоги, отчетность (рис. 3).

Справки-расчеты Амортизационная премия, Нормирование расходов и Списание убытков прошлых лет предназначены для подтверждения данных только налогового учета (в бухгалтерском учете амортизационная премия не применяется, расходы не нормируются, убытки прошлых лет не переносятся на будущее). Остальные справки-расчеты (за исключением справок-расчетов Налоговые активы и обязательства и Пересчет отложенных налоговых активов и обязательств) предназначены для подтверждения данных как бухгалтерского, так и налогового учета.

Для составления Справки-расчета нужно двойным щелчком на наименовании открыть форму соответствующего отчета, указать период составления, организацию, на панели основных настроек установить переключатель Показатели в положение НУ (данные налогового учета) и нажать на кнопку Сформировать отчет.

Подробную информацию о назначении и порядке составления регистров налогового учета, а также справок-расчетов, подтверждающих данные налогового учета, в «1С:Бухгалтерии 8» можно найти на ИТС в справочнике «Учет по налогу на прибыль организаций».

От редакции. О формировании регистров бухгалтерского учета в программе «1С:Бухгалтерия 8» читайте в номере 7 (июль) «БУХ.1С» за 2013 год. С порядком формирования регистров бухгалтерского учета в электронном виде с подписанием электронной подписью и их хранением в информационной базе на примере «1С:Бухгалтерии 8» (ред. 3.0) можно ознакомиться в номере 9 (сентябрь) «БУХ.1С» за 2013 год.

За отсутствие или неправильное заполнение каких налоговых регистров могут оштрафовать по ст. 120 НК РФ

По ст. 120 НК может быть штраф:

- нарушения совершены в течение одного налогового периода и не повлекли занижения налоговой базы — 10 000 руб.;

- нарушения совершены в течение более одного налогового периода — 30 000 руб.;

- нарушения повлекли занижение налоговой базы — 20% от суммы неуплаченного налога, но не менее 40 000 руб.

После многолетнего обсуждения необходимости введения налоговой ответственности за отсутствие регистров налогового учета или неправильное их заполнение такая ответственность в НК РФ появилась. С 3 сентября прошлого года грубым нарушением правил учета доходов и расходов и объектов налогообложения считается, в частност и ст. 120 НК РФ; подп. «в» п. 45 ст. 1, п. 1 ст. 10 Федерального закона от 27.07.2010 :

- отсутствие регистров налогового учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение в регистрах налогового учета операций, движения денег, материальных ценностей, нематериальных активов и финансовых вложений.

Не возникает сомнений в том, что налоговые органы, руководствуясь обновленной ст. 120 НК РФ, будут штрафовать за отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев, регистров по налогу на прибыль.

Это нам подтвердили в ФНС.

Из авторитетных источников

“ Если согласно НК РФ налогоплательщик обязан вести какой-либо учетный документ в целях исчисления налога, то этот документ с полным правом можно отнести к регистрам налогового учета. К таким документам, в частности, относятся книги продаж и покупок, книга учета доходов и расходов, хотя они и не названы регистрами. Поэтому отсутствие или систематическое неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев являются грубым нарушением правил учета доходов и расходов и объектов налогообложения, ответственность за которые установлена ст. 120 НК РФ.

Правила ведения регистров налогового учета, предусмотренные ст. 313 НК РФ, предполагают известную долю свободы налогоплательщика, однако их ведение является обязательным. И за их отсутствие налогоплательщиков также можно оштрафовать по ст. 120 НК РФ ” .

Так ли это на самом деле?

Что такое регистры налогового учета

При внесении поправок разработчики упустили из виду, что в первой части НК РФ не дано понятие регистра налогового учета. Регистры там лишь вскользь упоминаютс я п. 4 ст. 88 НК РФ . В частности, сказано, что в ходе камеральной проверки налогоплательщик может представить в инспекцию выписки из регистров налогового учета.

У пианино всего три регистра: верхний, средний и нижний. А в налоговом учете регистры не то что не посчитаешь, а даже не всегда понятно — регистр ли это

В Законе о бухгалтерском учете есть понятие регистра бухгалтерского учет а п. 1 ст. 10 Федерального закона от 21.11.96 «О бухгалтерском учете» . Однако вывести из него понятие налогового регистра тоже нельзя. Ведь это термин налогового законодательства, и его должен определить именно Н К п. 3 ст. 11 НК РФ .

Понятие налогового регистра можно найти в гл. 25 «Налог на прибыль организаций». Так, аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения по счетам бухгалтерского учета. В регистрах должна систематизироваться и накапливаться информация из принятых к учету первичных документов и аналитические данные налогового учета для расчета налоговой баз ы ст. 314 НК РФ .

Согласитесь, определение очень удачное. И, например, книги учета доходов и расходов упрощенцев вполне ему соответствуют. Только вот распространять понятие регистра, данное для целей налога на прибыль, на остальные налоги без специального указания на это непосредственно в НК нельз я Решение ВАС РФ от 26.01.2005 № 16141/04 . А его нет.

Как видим, состав правонарушения в ст. 120 НК сформулирован недостаточно определенно, а это противоречит принципам установления ответственност и п. 4 мотивировочной части Определения Конституционного суда РФ от 06.12.2001 .

Внимание

По ст. 120 НК РФ можно штрафовать за отсутствие или неправильное заполнение только документов, прямо названных налоговыми регистрами в НК РФ.

А значит, это тот редкий случай, когда можно говорить о неясности налогового законодательства, которая должна толковаться в пользу налогоплательщик а п. 7 ст. 3 НК РФ . Поэтому если какой-либо документ Кодекс прямо не называет налоговым регистром, то и штрафовать за его отсутствие или неправильное заполнение нельзя.

Это общие правила. А теперь рассмотрим, какие конкретные налоговые документы можно назвать регистрами.

Книги покупок и продаж

Все плательщики НДС должны вести книги покупок и продаж. Но регистрами налогового учета их не называют ни Кодек с п. 3 ст. 169 НК РФ , ни даже Правила ведения этих кни г утв. Постановлением Правительства РФ от 02.12.2000 № 914 . Забавно, но можно сказать, что сам Минфин России не считает книги покупок и продаж регистрами. Если мы заглянем в разработанный им Порядок заполнения налоговой декларации по НДС, то увидим, что она составляется на основании книг продаж, книг покупок и данных регистров налогового учет а п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 № 104н .

Вывод

Несмотря на то что и бухгалтеры, и суды часто называют книги покупок и продаж налоговыми регистрам и Постановления ФАС ВВО от 24.08.2009 № А82-15261/2008-27; ФАС ВСО от 11.05.2010 № А33-3985/2008; ФАС УО от 05.05.2010 № Ф09-2994/10-С2; ФАС СЗО от 14.03.2006 № А56-1646/2005; Девятого арбитражного апелляционного суда от 12.08.2009 № 09АП-15822/2008-АК, 09АП-16330/2008-АК , для целей привлечения к ответственности по ст. 120 НК они регистрами налогового учета не являются. За их отсутствие или неправильное заполнение штрафовать нельзя.

Книга учета доходов и расходов у упрощенцев

Называет ли НК РФ этот документ налоговым регистром? В главе по УСНО нет ни слова о налоговых регистрах. В ст. 346.24 «Налоговый учет» НК РФ говорится лишь о том, что упрощенцы должны вести учет доходов и расходов для целей исчисления налоговой базы по налогу при УСНО в книге учета доходов и расходов.

Минфин России и налоговые органы ранее иногда называли книгу учета доходов и расходов упрощенцев налоговым регистро м Письма Минфина России от 15.04.2003 № 16-00-14/132, от 15.12.2003 № 04-02-05/1/108; Письмо УМНС России по г. Москве от 27.12.2001 № 03-12/150 . Сейчас налоговые инспекции, обосновывая привлечение упрощенцев к ответственности за неправильное заполнение или отсутствие книги учета доходов и расходов, скорее всего, вспомнят о том, что даже ВАС РФ однажды назвал ее регистром налогового учет а Решение ВАС РФ от 08.09.2004 № 9352/04 . Однако тогда ВАС не рассматривал вопрос о привлечении к налоговой ответственности за неправильное ведение книги по новой редакции ст. 120 НК. Так что нельзя сказать, что позиция ВАС по рассматриваемому нами вопросу уже сформирована.

Вывод

Неправильное заполнение книги учета доходов и расходов или даже ее отсутствие не является основанием для привлечения упрощенца к налоговой ответственности по ст. 120 НК РФ.

Относительно книг покупок и продаж, книги учета доходов и расходов у организаций, применяющих упрощенку, такого же мнения придерживается и судья Высшего арбитражного суда РФ.

Из авторитетных источников

“ По моему мнению, нельзя привлекать к ответственности по ст. 120 НК РФ за отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов упрощенцев, поскольку в гл. 21 «Налог на добавленную стоимость», 26.2 «Упрощенная система налогообложения» НК РФ они не названы регистрами налогового учета. Однако как будет складываться практика судов, сказать трудно ” .

Налоговые регистры по налогу на прибыль

В гл. 25 НК РФ содержится понятие регистров налогового учет а ст. 314 НК РФ . Но дело в том, что регистры по налогу на прибыль организации ведут по собственному желанию, если в бухгалтерских регистрах недостаточно информации для определения налоговой базы.

А заставить налогоплательщиков вести эти регистры налоговые органы не могу т ст. 313 НК РФ .

Вывод

Даже за отсутствие или неправильное заполнение регистров по налогу на прибыль штрафовать нельзя.

Однако судья ВАС РФ с нами не согласилась.

Из авторитетных источников

“ Поскольку регистры по налогу на прибыль ведутся по желанию налогоплательщиков, то организация, утверждая учетную политику, одновременно определяет и регистры налогового учет а ст. 313 НК РФ . Полагаю, что в связи с этим налоговые органы вправе оштрафовать организацию за отсутствие только тех регистров по налогу на прибыль, которые она сама утвердила в качестве обязательных в учетной политике ” .

ПЕТРОВА Светлана Михайловна

ВАС РФ

Таким образом, будет лучше, если в учетной политике вы утвердите только те регистры налогового учета по налогу на прибыль, которые точно будете вести.

Карточка учета доходов физических лиц

С 2011 г. упоминание о регистрах налогового учета появилось еще и в гл. 23 «Налог на доходы физических лиц» НК РФ. Кодекс называет так карточки учета доходов физических лиц, которые ведут налоговые агент ы п. 1 ст. 230 НК РФ; п. 16 ст. 2, п. 2 ст. 10 Федерального закона от 27.07.2010 . Но по ст. 120 НК РФ можно оштрафовать только налогоплательщиков. Ведь в определении понятия грубого нарушения правил учета доходов и расходов и объектов налогообложения говорится именно о налогоплательщика х ст. 120 НК РФ . Кроме того, штраф за это правонарушение, повлекшее занижение налоговой базы, исчисляется от суммы неуплаченного налог а п. 3 ст. 120 НК РФ . Но налоговый агент налог не уплачивает, он лишь перечисляет его в бюдже т ст. 19 НК РФ, п. 1 ст. 24 НК РФ .

Внимание

За отсутствие или неправильное заполнение книг покупок и продаж, книги учета доходов и расходов при применении УСНО, регистров по налогу на прибыль, карточки учета доходов физических лиц по ст. 120 НК РФ штрафовать нельзя.

Суды также не раз приходили к выводу, что по ст. 120 НК налоговых агентов штрафовать нельз я Постановления ФАС МО от 09.08.2007 № КА-А41/7340-07; ФАС СЗО от 07.06.2004 № А66-838-04, от 25.11.2003 № А21-4891/03-С1, от 20.02.2003 № А05-10341/02-535/14, от 16.06.2003 № А05-15583/02-872/13; ФАС ПО от 01.04.2004 № А49-4573/03-206А/17; ФАС ЦО от 06.08.2004 № А35-6672/03-С23 . Обосновывая такую позицию, ФАС Западно-Сибирского округа, в частности, указал, что понятие грубого нарушения правил учета доходов и расходов и объектов налогообложения сформулировано применительно к налогоплательщику, а расширение в правоприменительной практике сферы действия норм налоговой ответственности недопустим о Постановление ФАС ЗСО от 21.04.2005 № Ф04-2289/2005(10564-А45-32) .

Хотя в арбитражной практике встречались и случаи, когда суды подтверждали правомерность привлечения налоговых агентов к ответственности по ст. 120 Н К Постановления ФАС ДВО от 24.11.2004 № Ф03-А24/04-2/2967; ФАС ЗСО от 07.04.2005 № Ф04-1832/2005(9990-А27-7) .

Вывод

Налоговые агенты не могут быть привлечены к ответственности по ст. 120 НК РФ за отсутствие или неправильное заполнение карточек учета доходов физических лиц.

Вот что по вопросу о возможности привлечения к ответственности налоговых агентов думает судья ВАС РФ.

Из авторитетных источников

“ Поскольку в ст. 230 НК введена обязанность ведения налоговыми агентами регистров налогового учета, должна быть и ответственность за неисполнение ими этой обязанности.

Но ст. 120 НК сформулирована таким образом, что из нее невозможно понять, можно ли штрафовать налоговых агентов. До внесения этих поправок практика судов была неоднозначна. А после внесения поправок арбитражная практика еще не сформировалась. И по какому пути она пойдет — не известно ” .

ПЕТРОВА Светлана Михайловна

ВАС РФ

Предпринимателям этот штраф не грозит

Предпринимателей в принципе нельзя штрафовать по ст. 120 НК РФ. Такой вывод следует из первого предложения этой статьи. В нем прямо сказано, что ст. 120 Кодекса распространяется только на организации. Такого же мнения придерживаются московские налоговик и Письмо УФНС России по г. Москве от 19.08.2008 № 28-08/077948 и суд ы Постановления ФАС ВСО от 20.03.2007 № А33-25876/05-Ф02-1457/07; ФАС СЗО от 18.07.2006 № А56-26614/2005; ФАС ЗСО от 29.11.2005 № Ф04-8529/2005(17313-А27-27); ФАС ВВО от 08.09.2005 № А17-650/5-2005 .

Внимание

Налоговых агентов и предпринимателей по ст. 120 НК штрафовать нельзя.

Поэтому предпринимателей нельзя привлекать к ответственности за отсутствие или неправильное заполнение, например, книги учета доходов и расходов для целей исчисления НДФ Л Приказ Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002 или ЕСХ Н Приказ Минфина России от 11.12.2006 № 169н .

К тому же и налоговыми регистрами эти документы не признаются. В гл. 23 НК РФ вообще ни слова не говорится о необходимости ведения предпринимателями книги учета доходов и расходов. А в главе, посвященной ЕСХН, у предпринимателя есть обязанность заполнения книги учета, но регистром налогового учета ее не называет ни Кодек с п. 8 ст. 346.5 НК РФ , ни Минфин в Порядке ее заполнени я Приказ Минфина России от 11.12.2006 № 169н .

Конечно, нужно вести книги покупок и продаж, а также книги учета доходов и расходов, так как это упростит расчет налогов. К тому же штраф по ст. 120 НК РФ за отсутствие или неправильное ведение этих документов, несомненно, придется оспаривать в суде. А согласятся ли суды с нашими аргументами — покажет время.

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Рекомендации МНС по регистрам НУ

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

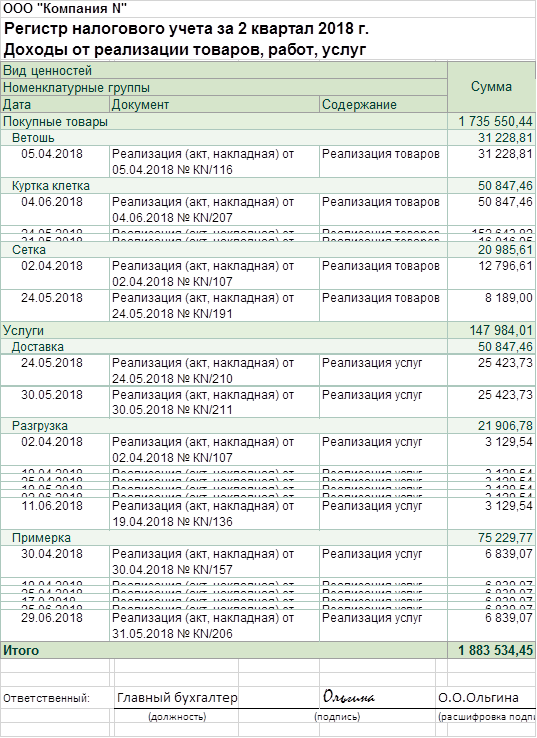

Образец регистра НУ доходов

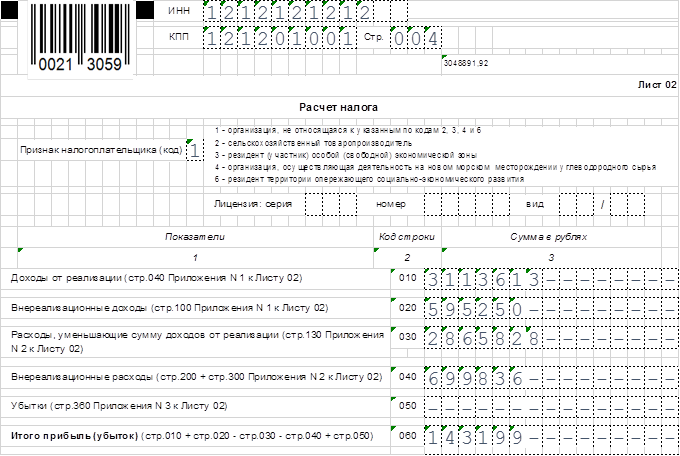

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

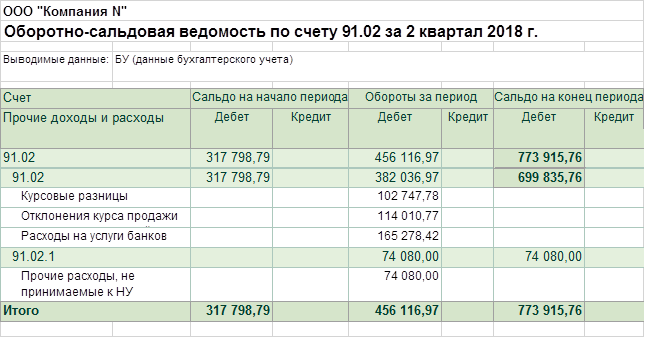

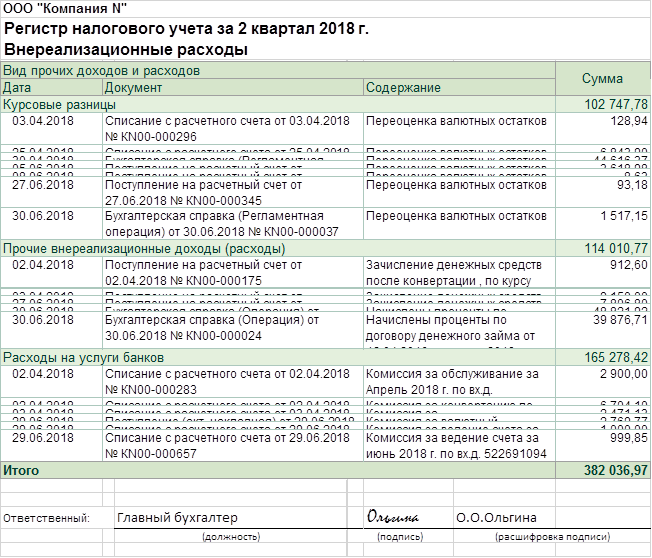

Пример регистров НУ по внереализационным расходам

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Налоговые регистры по НП должен иметь каждый налогоплательщик, так как ИФНС имеет право при своих регулярных проверках отчетности любой компании на ее «белизну и прозрачность» запросить их.

Важно понимать, что представляют собой регистры по НУ и как их правильно заполнить, чтобы не подставить свою фирму на нежелательные штрафы за непредставленные документы или грубое нарушение правил НУ.

В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению.

No related posts.