Россельхозбанк ипотека требования к заемщику

Содержание

- 1 Расчёт ипотеки

- 2 Условия получения ипотеки в Россельхозбанке

- 3 Программы и процентные ставки

- 4 Калькулятор ипотеки

- 5 Как подать онлайн-заявку на ипотеку в Россельхозбанке

- 6 Как получить ипотеку в Россельхозбанке

- 7 Требования к заемщику

- 8 Список необходимых документов

- 9 Отзывы клиентов об ипотеке в Россельхозбанке

- 10 Ипотека на какую недвижимость предусмотрена программами Россельхозбанка?

- 11 Каким требованиям должен соответствовать заёмщик?

- 12 Ипотека в «Россельхозбанке»: обзор основных программ кредитования

- 13 Список необходимых документов

- 14 Перечень документов на приобретаемую недвижимость

- 15 Что такое заявление-анкета при ипотеке в Россельхозбанке?

- 16 Как происходит страхование по ипотечному кредитованию?

- 17 Программа Россельхозбанка «Военная ипотека» — основные условия

- 18 Оформление по двум документам

- 19 Заключение

- 20 Видео

Для данного продукта онлайн заявка на Bankiros.ru недоступна. Посмотрите ипотеку с онлайн-заявкой

![]()

![]()

![]()

Расчёт ипотеки

- Условия

- Требования

- Документы

- Дополнительно

- Заявление

- Паспорт

- Справка о доходах

- Трудовая книжка (копия)

- Военный билет

- Свидетельство о браке

- Документы по передаваемому в залог имуществу

- Трудовой договор (копия)

Надбавка +1% – при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка.

Дата обновления: 02.09.2019

Как оформить ипотеку?

Где можно погасить ипотеку?

- Банкоматы

- Кассы банка

- ЭПС

![]()

![]()

![]()

![]()

Взять ипотеку Ипотечное жилищное кредитование в банке Россельхозбанк вы можете на выгодных условиях:

- ставка по ипотеке – 9.75%

- максимальный срок выплаты по ипотеке – 360 месяцев

Ознакомиться со всеми основными требованиями и условиями по ипотеке Ипотечное жилищное кредитование банка Россельхозбанк, а также оставить заявку на ипотеку онлайн можно на нашем сайте, и представители банка свяжутся с вами в ближайшее время.

Полный список ипотечных продуктов вы найдете на странице все ипотеки.

В статье рассмотрим процентные ставки по ипотеке в Россельхозбанке. Разберем, можно ли получить кредит без первоначального взноса и как рассчитать сумму платежа на калькуляторе. Мы подготовили для вас порядок подачи онлайн-заявки с официального сайта Россельхозбанка и собрали отзывы его клиентов.

Условия получения ипотеки в Россельхозбанке

В 2018 году Россельхозбанк продолжает активно развивать направление ипотечного кредитования для физических лиц. Можно купить жилье как у застройщиков, так и на вторичном рынке. При оформлении ипотеки с залогом имеющейся квартиры можно обойтись без первого взноса. В остальных случаях он составит от 10%.

В 2018 году Россельхозбанк продолжает активно развивать направление ипотечного кредитования для физических лиц. Можно купить жилье как у застройщиков, так и на вторичном рынке. При оформлении ипотеки с залогом имеющейся квартиры можно обойтись без первого взноса. В остальных случаях он составит от 10%.

Залоговую недвижимость нужно застраховать на весь срок кредита. А от страхования жизни и здоровья можно отказаться. Правда, в этом случае банк прибавит еще 1% к базовой ставке.

В Россельхозбанке можно взять ипотеку с привлечением трех созаемщиков. Требования к ним такие же, как и к основному заемщику.

Программы и процентные ставки

В Россельхозбанке есть 7 программ ипотечного кредитования:

| Название программы | Сумма | Срок | Ставка |

| Ипотечное жилищное кредитование | до 60 млн руб. | до 30 лет | 8,85 — 12% |

| Ипотека с гос. поддержкой семей с детьми | до 8 млн руб. (МСК, СПБ, Московская и Ленинградская обл.), до 3 млн руб. (регионы) | 6 — 9,05% | |

| Спецпредложения от застройщиков | до 60 млн руб. | от 5% | |

| Молодая семья и мат. капитал | 8,85 — 12% | ||

| Целевая ипотека | до 20 млн руб. | 9,05 — 12% | |

| Ипотека по двум документам | до 8 млн руб. (Москва и область, Санкт-Петербург и Лен. обл.), до 3 млн (в других регионах) | до 25 лет | 9,45 — 12,5% |

| Военная ипотека | до 2 485 825 руб. | до 20 лет | 9% |

Калькулятор ипотеки

На официальном сайте Россельхозбанка есть кредитный калькулятор. Это специальный инструмент, который позволяет рассчитать сумму ежемесячного платежа и базовый процент по ссуде. Для наглядности после расчета формируется примерный график платежей.

Для проведения расчета нужно указать стоимость объекта недвижимости, первоначальный взнос, предполагаемый срок ипотеки и информацию о своих доходах.

Важно! Все расчеты, сделанные с помощью калькулятора, имеют примерный характер. Банк может предложить иные условия ипотеки после анализа заявки и документов.

Пример. Если приобретать квартиру стоимостью 4,5 млн в ипотеку на 10 лет с первым взносом в 40% при доходе в 70 000 р./мес., то ежемесячный платеж составит 34 643 р.

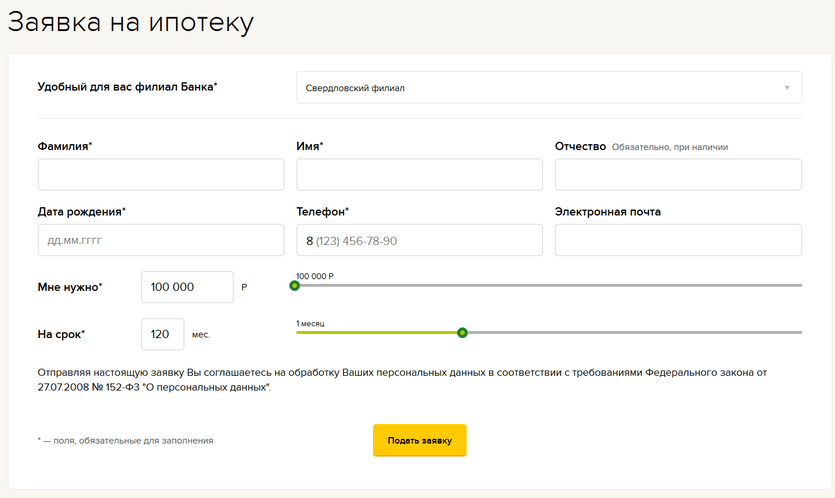

Как подать онлайн-заявку на ипотеку в Россельхозбанке

Оформление ипотеки в РСХБ начинается с подачи заявки в офисе банка или на его сайте. Второй вариант удобней, т. к. позволяет спокойно ответить на все вопросы кредитной организации, собрать нужные документы и отправиться в офис имея на руках предварительное решение.

Онлайн-заявка — это простая форма на сайте Россельхозбанка, в которой нужно указать следующую информацию:

- офис банка, удобный для оформления ипотеки;

- Ф.И.О. и дату рождения;

- контакты (телефон, email);

- желаемую сумму и срок кредита.

Далее с вами свяжется ответственный сотрудник банка. Он заполнит с ваших слов анкету, сообщит предварительное решение, ответит на вопросы и поможет договориться об удобном времени визита в офис.

Как получить ипотеку в Россельхозбанке

Одобрение по заявке действует 90 дней. За это время надо успеть оформить сделку. Когда подходящая квартира найдена, потребуется ее оценка независимым экспертом, так как банк принимает в залог недвижимость по оценочной стоимости.

Далее составляется предварительный договор купли-продажи. Россельхозбанк проверяет недвижимость за 3 — 10 дней и, если все нормально, согласовывает ее покупку с заемщиком. После этого можно переходить непосредственно к заключению сделки. Для этого продавец с покупателем отправляются в Регпалату, подписывают договор, после чего жилье переходит в собственность заемщика.

Требования к заемщику

Рассчитывать на одобрение ипотеки в Россельхозбанке могут работающие граждане старше 21 года. При этом на момент окончания срока кредита заемщику не должно исполниться 65 лет либо 75 лет при соблюдении следующих условий:

- до момента, когда заемщику исполнится 65 лет, проходит более половины срока кредита;

- имеется хотя бы один созаемщик, которому на дату окончания кредита еще не исполнится 65 лет.

Стаж работы в текущей организации у потенциального заемщика должен быть более полугода, а общий — более 1 года.

Если клиент получает зарплату на карту Россельхозбанка, то оформить ипотеку можно даже имея всего 3 месяца стажа на текущем месте и полгода — общего.

Последним обязательным требованием является наличие постоянной регистрации на территории России, населенный пункт и регион прописки при этом значения не имеют.

Список необходимых документов

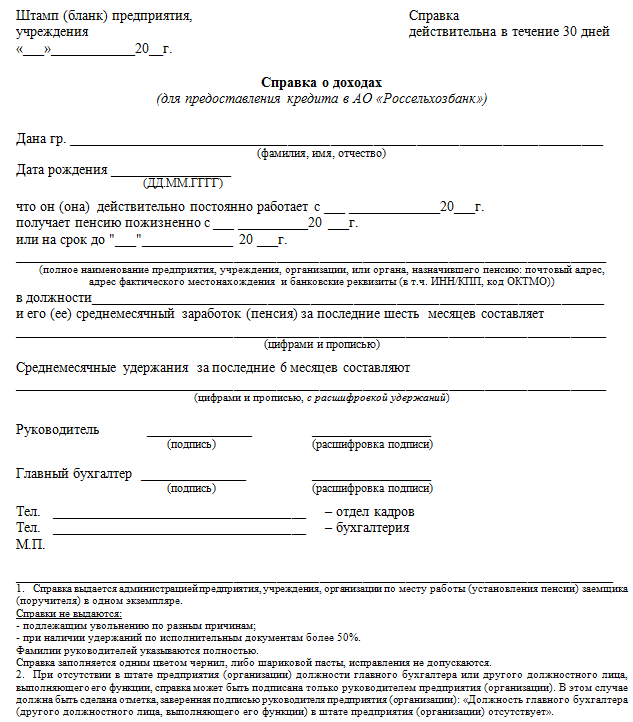

При подаче заявки на ипотеку потребуется представить паспорт. Вместе с ним мужчины до 27 лет готовят военный билет или приписное удостоверение. Банку нужны также документы, подтверждающие доход и занятость, например, справка по форме банка или 2-НДФЛ.

Отдельно необходимо подготовить документы на приобретаемую недвижимость. К ним обязательно прилагается отчет об оценке.

Анкета клиента

В анкете содержится следующая информация о заемщике и созаемщиках:

- Ф.И.О. и роль в сделке.

- Данные о желаемых параметрах кредита и предполагаемом объекте недвижимости.

- Персональная информация (образование, данные паспорта, контакты, адреса и т. д.).

- Данные о работе.

- Информация о семейном положении и супруге.

- Сведения о доходах.

- Данные о собственности на транспорт и недвижимость.

- Ответы на ряд дополнительных вопросов (о наличии инвалидности, участии в акционерных обществах и т. п.).

- Согласие на обработку данных из БКИ.

- Согласие на страхование (при желании).

Отзывы клиентов об ипотеке в Россельхозбанке

Олеся Арбузова:

Антон Сарницкий:

«Первоначально я планировал взять ипотеку в Сбербанке, но по непонятным причинам мне одобрили совершенно не ту сумму. В итоге я решил попытать счастье в других крупных банках и подал заявку в РСХБ. У нас было уже почти все готово к сделке, и банк сработал оперативно. По обслуживанию никаких нареканий нет. Всегда подсказывают, как лучше сделать».

Илья Мартынов:

Денис Воробьев:

«Наша семья обратилась за ипотекой в Сельхозбанк в 2017 году. Здесь есть зарплатная карта банка у меня. Понравилось, что предложили ставку немного поменьше как добросовестному клиенту, а ведь в ипотеке даже 0,1% по ставке — уже деньги. По оформлению проблем не возникло, правда, пришлось искать другой вариант квартиры — уже имевшееся предложение сотрудников Россельхозбанка не устроило. Но это мы смогли решить быстро. При досрочном погашении части долга проблем никаких не увидел».

Банками проводится активная деятельность на рынке ипотечного кредитования. Одним из них является «Россельхозбанк», который позволяет своим клиентам воспользоваться различными услугами банка, а также оформить жилищный кредит по утвержденным ипотечным программам.

Банками проводится активная деятельность на рынке ипотечного кредитования. Одним из них является «Россельхозбанк», который позволяет своим клиентам воспользоваться различными услугами банка, а также оформить жилищный кредит по утвержденным ипотечным программам.

Заем на приобретение жилья с помощью «Россельхозбанка» пользуется значительной популярностью у населения, так как он заслужил доверие у многих клиентов, а государство выступает единым его акционером.

Ниже будет рассмотрен вопрос, как оформить ипотеку в «Россельхозбанке» и проведен обзор действующих программ жилищного кредитования.

Ипотека на какую недвижимость предусмотрена программами Россельхозбанка?

Оформление ипотечного кредита в «Россельхозбанке» возможно для покупки таких видов недвижимого имущества:

- Можно приобрести квартиру.

- Дачный дом или частный дом.

- Участок земли под строительство нового дома.

- Апартаменты, что означает помещение, которое юридически признанно нежилым, но пригодным для проживания в нём (комната в гостиничном доме).

В свою очередь ипотечные программы располагают информацией о том, где можно купить жилплощадь:

-

Посредством первичного рынка.

Обратите внимание! Получить ипотеку заёмщик может на условиях договора долевого участия, когда дом на этапе строительства.

К главной особенности ипотечных программ «Россельхозбанка» относится то, что приобретаемая жилая недвижимость не обязательно должна располагаться в городской местности, но и в прилегающих поселках.

Каким требованиям должен соответствовать заёмщик?

Банк «Россельхозбанк» выдвигает различные требования в отношении заёмщика по ипотеке, которые напрямую зависят от разновидности программы кредитования.

Однако общими требованиями во всех программах являются:

- Ипотеку могут оформить лица, имеющие гражданство Российской Федерации (наличие паспорта).

- К обязательному условию относится прописка на территории России. Как вариант может быть временная или постоянная регистрация по месту проживания.

- Заёмщику должно исполниться 21 год, а на последнюю дату платежа его возраст не должен превышать 65 лет.

- Наличие общего трудового стажа более 12 месяцев за крайние пять лет.

- Заёмщик должен быть трудоустроен не менее 6 месяцев на действующем официальном месте работы.

Касаемо стажа и длительности рабочего процесса, то они могут быть упрощены, в случае, когда ипотека оформляется такими категориями клиентов:

Касаемо стажа и длительности рабочего процесса, то они могут быть упрощены, в случае, когда ипотека оформляется такими категориями клиентов:

- Пенсионер, который получает пенсионное пособие на расчетный счёт «Россельхозбанка».

- Рабочий, который получает зарплату на расчетный счёт «Россельхозбанка».

- Если клиент раньше оформлял любой вид кредитования в «Россельхозбанке» и имеет хорошую кредитную историю (исправно в сроки погашал задолженность).

Ипотека в «Россельхозбанке»: обзор основных программ кредитования

Ипотечный кредит на покупку апартаментов

| Условие выдачи ипотеки | Основные показатели |

|---|---|

| Минимальная сумма ипотеки | 100 000 |

| Максимальная сумма ипотеки | 20 000 000 |

| Период предоставления кредита | От 1 месяца до 30 лет. |

| Валюта кредитования | Национальная валюта Российской Федерации. |

| Размер первоначального взноса | Не менее 30 % от себестоимости жилплощади. |

| Комиссионные начисления за предоставление денежных средств | Не предусмотрены |

| Обеспечение по ипотеке | Приобретаемые апартаменты являются залоговым имуществом по ипотеке. |

| Размер годовой процентной ставки | · Ипотека до 3 000 000 рос. руб. – не менее 10%. · Ипотека от 3 000 000 рос. руб. – не менее 7%. |

| Метод перечисления ипотечных средств | Выдается одноразово общая сумма. |

Приобретение квартиры в новостройке

| Условие выдачи ипотеки | Основные показатели |

|---|---|

| Минимальная сумма ипотеки | 100 000 |

| Максимальная сумма ипотеки | 20 000 000 |

| Период предоставления кредита | От 1 месяца до 30 лет. |

| Валюта кредитования | Национальная валюта Российской Федерации. |

| Размер первоначального взноса | Не менее 20 % от себестоимости жилплощади. |

| Комиссионные начисления за предоставление денежных средств | Не предусмотрены |

| Обеспечение по ипотеке | Приобретаемая квартира является залоговым имуществом по ипотеке. |

| Размер годовой процентной ставки | · Ипотека до 3 000 000 рос. руб. – не менее 10%. · Ипотека от 3 000 000 рос. руб. – не менее 7%. |

| Метод перечисления ипотечных средств | Выдается одноразово общая сумма. |

Условия покупки квартиры посредством вторичного рынка

| Условие выдачи ипотеки | Основные показатели |

|---|---|

| Минимальная сумма ипотеки | 100 000 |

| Максимальная сумма ипотеки | 20 000 000 |

| Период предоставления кредита | От 1 месяца до 30 лет. |

| Валюта кредитования | Национальная валюта Российской Федерации. |

| Размер первоначального взноса | Не менее 15 % от себестоимости жилплощади. |

| Комиссионные начисления за предоставление денежных средств | Не предусмотрены |

| Обеспечение по ипотеке | Приобретаемая недвижимость является залоговым имуществом по ипотеке. |

| Размер годовой процентной ставки | · Ипотека до 3 000 000 рос. руб. – не менее 10.25 %. · Ипотека от 3 000 000 рос. руб. – не менее 9.75 %. |

| Метод перечисления ипотечных средств | Выдается одноразово общая сумма. |

Условия при оформлении ипотеки для покупки дома, дачи или земельного участка

| Условие выдачи ипотеки | Основные показатели |

|---|---|

| Минимальная сумма ипотеки | 100 000 |

| Максимальная сумма ипотеки | 20 000 000 |

| Период предоставления кредита | От 1 месяца до 30 лет. |

| Валюта кредитования | Национальная валюта Российской Федерации. |

| Размер первоначального взноса | Не менее 15 % от себестоимости жилплощади. |

| Комиссионные начисления за предоставление денежных средств | Не предусмотрены |

| Обеспечение по ипотеке | Приобретаемые объекты или земельный участок являются залоговым имуществом по ипотеке. |

| Размер годовой процентной ставки | 11.5 % – 12 % |

| Метод перечисления ипотечных средств | Выдается одноразово общая сумма. |

Важно! Для таких кредитозаёмщиков, как военнослужащие, молодые семьи или если привлекается сертификат «Материнского капитала», «Россельхозбанк» предусмотрел особенные условия программы при оформлении ипотеки.

Предлагаем Вам использовать ипотечный калькулятор нашего сайта для верного расчета размера ипотеки и ежемесячных платежей:

Список необходимых документов

Обращаясь за ипотекой в «Россельхозбанк» каждому клиенту нужно будет предоставить такой список документов:

- Заполненное по образцу заявление для получения ипотечных средств.

- Паспорт гражданина Российской Федерации.

- Мужчинам – наличие военного билета или прописного удостоверения.

- Если заёмщик состоит в браке, тогда свидетельство о его регистрации.

- При наличии детей подать свидетельство о рождении каждого ребенка.

- Справка, которая подтверждает доходы кредитозаёмщика.

Важная информация! Потребуется предоставить ксерокопию всех документов и их оригиналы для проверки достоверности поданной информации.

Когда привлекаются созаёмщики или поручители, то нужно прикрепить документы, удостоверяющие их личность.

Справку о доходах можно подать в двух вариантах:

- По форме банка «Россельхозбанк», которую можно скачать, перейдя по ссылке.

- Справка формы 2-НДФЛ, что выдается на предприятии, на котором трудится клиент банка.

Перечень документов на приобретаемую недвижимость

Всё зависит непосредственно от типа приобретаемой жилплощади (объекта).

Программа на покупку жилья или земельного участка предусматривает такую документацию:

- Документы, подтверждающие право собственности.

- Выписка из Единого Гос. Реестра права на ипотечную недвижимость.

- Оценочная стоимость и выводы независимого эксперта о состоянии объекта. Эксперт должен иметь аккредитацию «Россельхозбанка» или выполнять свои услуги после согласования его кандидатуры с банком.

- Выписка из домовой книги.

- Если продавец состоит в браке, тогда потребуется заверенное нотариусом согласие от супруги/супруга, чтоб передать кредитуемый объект в ипотеку.

- Данные технического паспорта, кадастровый номер недвижимости или земельного участка.

Когда оформляется кредитование по ипотечной программе при наличии договора долевого участия, то потребуется предоставить такой список документов:

- Документация, предоставляемая проектировщиком здания.

- Подтверждающие право собственности или аренды земельного участка, на котором строится новостройка.

- Официально утвержденное решение на строительство, которое выдается застройщику.

- Застройщиком предоставляется проект договора долевого участия в строительстве ипотечного объекта.

- Могут затребовать заверенное нотариусом согласие от супруги/супруга о передаче жилплощади в ипотеку.

При оформлении кредита по ипотечной программе на строительство частного дома потребуются:

- Документ, подтверждающий регистрацию земельного участка.

- Выписка из Единого Гос. Реестра о наличии права собственности на участок земли и другие бумаги, подтверждающие право владения им.

- Кадастровый паспорт.

- Проект и составленная смета заёмщиком или подрядчиками на постройку дома.

- Разрешение на строительство, которое берется в местных органах правления.

- Если строительство будет производиться подрядчиками, тогда подписанный обеими сторонами договор.

Нужно знать! В отдельных ситуациях сотрудниками «Россельхозбанка» могут быть затребованы другие документы. Весь перечень нужно уточнять в отделении банка.

Что такое заявление-анкета при ипотеке в Россельхозбанке?

Основным требуемым документом при желании оформить ипотеку в «Россельхозбанке» является заявление-анкета, в которой указывают основную информацию кредитования.

Данный документ был разработан и утвержден банком в индивидуальном порядке, бланк которого можно скачать при посещении официального сайта кредитора или, перейдя по ссылке.

Заявление-анкета содержит такие пункты, в которых нужно указать достоверную информацию, а именно:

- Данные об ипотеке: размер кредитования, период, вид программы, валюта, залоговое имущество, наличие первоначального взноса.

- Данные об ипотечном объекте: юридический адрес, квадратура, расположение (этаж), себестоимость жилплощади и т.д.

- Личная информация о кредитозаёмщике: фамилия, имя, отчество, данные паспорта и иной документации, подтверждающей личность, контактные данные.

- Информация о местности проживания и регистрации клиента.

- Указывается место работы: фирма, юридический адрес, контактные данные, сфера деятельности, специализация, количество стажа работы на данном предприятии и др.

- Семейное положение: указывается есть ли супруга/супруг, дети, составленный брачный контракт и др.

- Личная информация о супруге: фамилия, имя, отчество, место и дата рождения, место трудовой деятельности, специализация и контактные данные.

- Наличие родственников, которые работают в банке «Россельхозбанк».

- Данные о производящихся растратах.

- Указывается наличие движимого или недвижимого имущества в собственности кредитозаёмщика или иных ценностей.

Обратите внимание! Обязательным является указание имеющейся группы инвалидности у заёмщика, статуса индивидуального предпринимателя, наличия судимостей и какими денежными средствами будет производиться первоначальный взнос.

Когда к ипотеке привлекаются созаёмщики или поручители, тогда ими также заполняется данное заявление-анкета, бланки которого находятся на официальном сайте «Россельхозбанка».

Как происходит страхование по ипотечному кредитованию?

Приобретая жильё по ипотеке с учетом какой-либо программы «Росельхозбанка», предполагается в обязательном порядке произведение страхования жилплощади. Страховой полис оформляется на весь срок кредитования до момента погашения ипотеки и вывода недвижимости из залога.

Приобретая жильё по ипотеке с учетом какой-либо программы «Росельхозбанка», предполагается в обязательном порядке произведение страхования жилплощади. Страховой полис оформляется на весь срок кредитования до момента погашения ипотеки и вывода недвижимости из залога.

Еще ипотечными программами предусмотрен вариант страхования жизни и здоровья заёмщиков и созаёмщиков. Однако оно не обязательно и проводится на усмотрение клиента.

«Россельхозбанком» предлагаются такие варианты оплаты взносов по страхованию:

- Вносятся личные денежные средства клиента.

- Оплата учитывается при оформлении ипотеки и взносы производятся за счёт кредитных средств.

Программа Россельхозбанка «Военная ипотека» — основные условия

«Россельхозбанком» была утверждена программа «Военная ипотека», предполагающая приобретение жилья военнослужащими с вторичного рынка.

Требования в её оформлении стандартные:

- Размер кредитования составляет не более 2 000 000 рос. руб.

- Годовая процентная ставка варьируется от 10.5 % до 11.5 %.

- Сумма первоначального взноса равняется 10 % от стоимости приобретаемой жилплощади.

- Период предоставление кредитного займа около 22 лет.

К объектам, которые можно приобрести по такой программе относятся:

- Квартира.

- Жилой дом или часть дома с прилегающими к ним участками земли.

Основные требования по отношению к заёмщику:

- Возраст клиента не менее 22 лет.

- Период участия в накопительно-ипотечной системе не менее 3 лет.

- Погашение задолженности должно произойти до достижения военнослужащим возраста 45 лет.

Оформление по двум документам

Программа «Россельхозбанка» по двум документам выгодна для клиентов, которые не могут предоставить документы об их официальных достойных заработках.

Программа «Россельхозбанка» по двум документам выгодна для клиентов, которые не могут предоставить документы об их официальных достойных заработках.

Ценовая политика данной ипотеки равняется 16.5 %. Размер первоначального взноса достигает 50% от стоимости приобретаемого объекта.

Целью кредитования выступает покупка квартиры либо таунхауса.

Важно! Жителям Москвы и Санкт-Петербурга «Россельхозбанк» предоставляет около 8 000 000 рос. руб. на покупку желаемой недвижимости.

Заключение

«Россельхозбанком» предлагается большое количество ипотечных программ. Требования к клиентам достаточно стандартны, а условия кредитования довольно привлекательны. Основной плюс «Россельхозбанка» в том, что он сотрудничает с государством и предполагает программы ипотечного кредитования с привлечением социальных пособий.

Однако не стоит забывать и о возможных отказах в выдаче ипотеки. Заранее удостоверьтесь в своей платежеспособности, наличии хорошей кредитной истории и подавайте только достоверную информацию при оформлении ипотечного кредита.

Видео

No related posts.