Россельхозбанк список документов для ипотеки

Содержание

- 1 Особенности ипотечных программ РоссельхозБанка

- 2 Список документов для ипотеки

- 3 Процедура оформления ипотеки

- 4 Достоинства кредитования в Россельхозбанке

- 5 Какие ипотечные программы есть в Россельхозбанке

- 6 Как получить ипотеку в Россельхозбанке

- 7 Особенности ипотеки в Россельхозбанке

- 8 Ипотечный кредит на покупку жилой недвижимости

- 9 Ипотека по двум документам

- 10 Программа «Нецелевой кредит под залог недвижимости»

- 11 Ипотека под залог имеющегося жилья

- 12 Военная ипотека

- 13 Молодая семья

- 14 Маткапитал

- 15 Требования к заёмщику

- 16 Документы

- 17 Как оформить ипотеку в РСХБ

- 18 Плюсы и минусы ипотеки в Россельхозбанке

Ипотека для многих россиян остается единственным способом приобрести жилье, поскольку самостоятельно накопить необходимую сумму можно за несколько десятков лет. Чтобы оформить жилищный кредит в одном из ведущих банков страны, следует рассмотреть, какие документы на ипотеку могут потребовать в РоссельхозБанке. Программы, доступные на данный момент в этом банке, позволяют получить ипотеку на длительный срок под разумный процент, но следует рассмотреть, какие особенности есть в РСХБ.

Особенности ипотечных программ РоссельхозБанка

РоссельхозБанк предлагает клиентам, желающим воспользоваться ипотекой, только одну соответствующую программу. По ней может быть куплена не только квартира или дом, но и земельный участок, таунхаус, также можно оплатить долевое строительство. Кредит выдают только в российских рублях, а его минимальной суммой будет показатель в 100 000 рублей. Максимум различается, больше всего доступно при:

- покупке квартиры;

- оплате договора участия в долевом строительстве;

- приобретении апартаментов.

Во всех остальных случаях максимум ограничен суммой в 20 000 000 рублей, но всегда срок займа можно выбирать до 30 лет включительно. При такой длительности будет максимальная переплата, но и ежемесячный платеж окажется посильным даже для людей с невысокими доходами. Первоначальный взнос, обязательный для стандартной ипотеки, также различается, в зависимости от того, какой тип жилья выбирается клиентом. Но в любом случае следует разобрать, какие документы клиенту понадобятся для одобрения заявки, они не отличаются в зависимости от ситуации.

Не меньше 15% от стоимости жилья нужно будет внести при приобретении квартиры по соглашению о купле-продаже либо договору долевого строительства. Сюда же относят покупку таунхауса вместе с землей (по купле-продаже), на которой он стоит, и отдельного земельного участка. Не меньше, чем 25% от стоимости, потребуется внести за таунхаус, приобретаемый по договору долевого строительства, либо отдельный жилой дом с землей.

25% первоначального взноса потребуют при покупке жилого дома вместе с его землей, если задействуется купля-продажа. Максимальный первоначальный взнос в 30% полагается внести в том случае, если объектом приобретения становятся апартаменты, которые оформляются по долевому договору или соглашению о купле-продаже. Дополнительного залога в любом случае не потребуется, поскольку таковым является приобретаемое за счет банковских средств жилье, на этом перечень ограничивается.

Важно! Для одобрения заявки РСХБ требует не только страхование залогового имущества, которое является обязательным, но и добровольную страховку здоровья и жизни заемщика. Если у человека нет средств на оплату полиса, его стоимость может быть включена в сумму кредита, тем самым она увеличится. Кредитную заявку в РоссельхозБанке рассмотрят в период до 5 рабочих дней, но более интересной особенностью будут процентные ставки по ипотеке.

Данный банк предлагает гибкую систему предоставления кредитов и установления процента по ним, учитывая все нюансы, даже размер первоначального взноса, категорию клиента и сумму кредита. Самые выгодные условия можно получить при кредите на сумму от 3 миллионов рублей, если жилье приобретается у застройщика, являющегося партнером банка. Список таких предложений можно найти на официальном сайте. Наименее приятные ставки предоставляются тем, кто оформляет займ на небольшую сумму и участвует в долевом строительстве.

На получение кредита для покупки квартиры или таунхауса с землей, а также апартаментов, продающихся на вторичном рынке, банк установит процент от 9,75, который смогут получить люди, берущие кредит от 3 миллионов рублей на приобретение жилья у партнеров банка. Менее выгодную ставку в 9,85% будут получать люди, которые берут займ от 3 000 000 рублей с первым взносом 20%, если они получают заработную плату на карту в РСХБ. Для большинства людей, которые не получают зарплату и не работают в бюджетных учреждениях, на эту категорию недвижимости установят минимум 9,95%, если они внесут 20% первого взноса и более.

Если ипотека берется для оплаты договора участия в долевой стройке, то рассчитывать клиент может на 9,3%, если для приобретения выбирается партнер банка. Но и для обычных клиентов ставка находится на уровне 9,6-9,7% годовых, при условии, что первый взнос был сделан в размере не менее 20% от стоимости жилья. Зарплатные клиенты и бюджетники смогут рассчитывать на ставку 9,5%, 9,55%, соответственно, если они возьмут кредит с первым взносом более 20% и не меньше, чем 3 млн рублей.

Банк предусматривает и повышение процента, если заемщик или его созаемщики не захотели страховать жизнь и здоровье на добровольной основе. Принудить это сделать РСХБ не может, поэтому следует ожидать увеличения процента на 1%, если полис не был куплен. Если же от страховки отказаться уже после оформления ипотеки, можно столкнуться даже с требованием банка выплатить всю оставшуюся сумму за короткий срок и желанием разорвать договор.

Список документов для ипотеки

Чтобы получить ипотечный кредит от РоссельхозБанка, потенциальный клиент должен предоставить пакет документов, из которых специалисты смогут установить уровень его обеспеченности и наличие гарантий выплаты займа. Документы на ипотеку в РоссельхозБанке потребуются следующие:

- паспорт гражданина Российской Федерации, вместо него можно использовать документ, который официально его заменяет, к примеру, военный билет для тех, кто проходит воинскую службу;

- документ о военной обязанности – это может быть военный билет или приписное свидетельство, но необходимы они только для тех, кто не достиг 27-летнего возраста;

- бумаги о семейном положении (свидетельство о браке или разводе), а также наличии детей (свидетельство о рождении, решение суда об усыновлении или опекунстве);

- сведения о финансовом положении – обычно они предоставляются по форме 2-НДФЛ, но реально применять и справку, которая выдается по форме банка. Плюсом зарплатных клиентов является то, что они могут не предоставлять этот документ, поскольку их доходы уже учтены банком;

- доказательства трудовой деятельности – справка с места работы или копия трудовой книжки. Кроме того, понадобится доказать стабильность человека, которая выражается в постоянстве работы на протяжении последнего полугода;

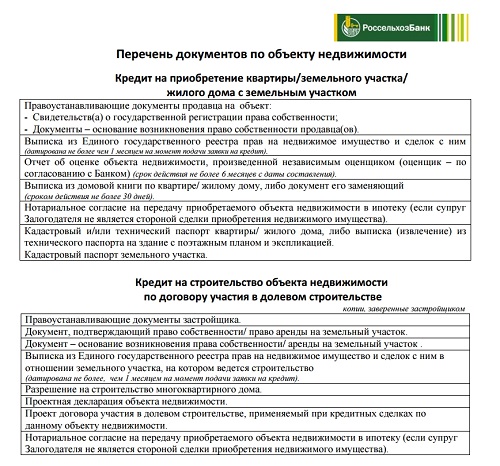

- документы на нужный объект недвижимости, который приобретается и передается в залог.

Процедура оформления ипотеки

Оформление ипотеки в РоссельхозБанке начинается с того, что человек обращается в банк, беря с собой перечисленные выше документы для оформления ипотеки, либо к партнеру учреждения в виде застройщика. Пока заявка рассматривается, человек может подбирать жилье, которое соответствует параметрам. Срок рассмотрения анкеты после подачи составляет 5 банковских дней, после чего клиенту сообщают ответ. Следует учесть, что кредитор вполне может отказать потенциальному клиенту без объяснения причин, но чаще всего причиной этого является низкий доход.

Если кандидатуру заемщика одобрили, он может окончательно выбирать квартиру и подписывать кредитный договор с банком и договор купли-продажи или долевого участия с застройщиком (продавцом). Договор обязательно нужно зарегистрировать в Росреестре, ведь только тогда банк перечислит оплату продавцу жилья. В будущем на квартиру или дом нужно оформлять закладную, которая налагает ограничения на распоряжение недвижимостью и не позволяет продать, подарить или как-либо еще сменять ее собственника. На этом оформление кредита в РСХБ завершено.

Достоинства кредитования в Россельхозбанке

Преимущества кредитования в Россельхозбанке:

- Возможность выбора схемы погашения: дифференцированная или аннуитетная;

- Отсутствие комиссий;

- При погашении ранее срока штраф не начисляется;

- Доход подтверждается по форме банка;

- Специальные условия для молодых семей;

- Специальные условия для использующих материнских капиталов.

Деньги выдаются на:

- Приобретение квартиры как на первичном, так и на вторичном рынке.

- Приобретение жилья с участком.

- Строительство дома.

- Приобретение земли.

- Покупку права аренда земли, на которой в будущем будет возведен дом.

к содержанию ↑

Какие ипотечные программы есть в Россельхозбанке

Сегодня в этом банке действуют несколько выгодных целевых предложений. Условия отличаются в зависимости от вашей цели обращения.

Доступные предложения:

- Ипотечное жилищное кредитование – процентная ставка от 10%, сумма от 100 тысяч до 20 миллионов рублей, срок погашения до 30 лет. Деньги выдаются на покупку квартиры, апартаментов, загородного дома, завершение уже начатого строительства, приобретение земли.

- Целевое кредитование – процентная ставка от 10,6%, сумма от 100 тысяч до 20 миллионов рублей, срок возврата до 30 лет (деньги предоставляются на приобретение жилья под залог недвижимости, которая уже есть в собственности).

- Для молодых семей и материнского капитала – ставка от 10%, сумма от 100 тысяч до 20 миллионов рублей, срок до 30 лет.

- Для военных – ставка от 9,5%, сумма – 2,22 миллионов рублей, срок от 3 до 24 лет.

- По двум документам – ставка от 11,4%, сумма от 100 до 800 тысяч рублей, срок до 25 лет.

- Рефинансирование – возможность перевести кредит из другого банка в Россельхозбанк, если вас устроит предложенная процентная ставка – от 10,5% в год. Период действия договора – до 30 лет.

- Ипотека с государственной поддержкой – специальное предложение для тех семей, у которых с 1 января 2018 года появился второй или третий ребенок. Жилищный кредит оформляется под сниженную ставку от 6% в год.

По всем предложением, кроме того, которое предназначено для военнослужащих, установлены требования, согласно которым заемщиками могут быть граждане РФ в возрасте от 21 до 65 лет. Трудового стажа должно быть не меньше 12 месяцев. Требуется официальное трудоустройство в текущий момент и положительная кредитная история.к содержанию ↑

Как получить ипотеку в Россельхозбанке

Сначала рекомендуется провести расчеты ежемесячного платежа – это позволит узнать реальные шансы на одобрения. Банк может принять положительное решение, если размер платежа не больше 40% от суммы заработка клиента.

На сайте Россельхозбанка есть специальный калькулятор, позволяющий проводить такие расчеты. Здесь же можно сразу оформить заявку в режиме онлайн.

Для оформления жилищного займа необходимо предоставить:

- Заявление-анкету;

- Паспорт гражданина РФ либо документ, который может его заменить;

- Для мужчин, возраст которых не более 27 лет, военный билет либо приписное свидетельство;

- Справку, подтверждающую наличие стабильного заработка;

- Документацию, подтверждающую семейное положение и состав семьи;

- Документы по объекту недвижимости.

Если вы с помощью ипотеки собираетесь купить квартиру, дом или земельный участок, дополнительно придется принести:

Приветствуем! В этой статье мы расскажем, как Россельхозбанк ипотека чувствует себя на рынке ипотечного кредитования. Мы расскажем про выдачу Россельхозбанком ипотеки, ипотечные программы банка, включая специальные для молодой семьи и с маткапиталом. Обозначим условия, требования к заемщику и проценты, а также необходимые для заявки документы. В качестве резюме будет анализ плюсов и минусов ипотеки в Россельхозбанке.

Особенности ипотеки в Россельхозбанке

В списке продуктов ПАО Россельхозбанк ипотека представлена очень широко. По сути дела, сегодня Россельхозбанк (РСХБ) – один из ведущих ипотечных банков нашей страны. Он выдаёт кредиты во всех основных секторах ипотечного рынка.

Главное, чем отличается ипотека от Россельхозбанка – это надёжность и высокий авторитет самого банка. Наряду с такими гигантами, как Сбербанк, ВТБ-Банк Москвы, Газпромбанк, ВТБ 24 ПАО Россельхозбанк входит в пятёрку крупнейших государственных банков страны.

Российская Федерация владеет 100% голосующих акций банка. Управление деятельностью Россельхозбанка напрямую осуществляет государство. Этот факт определяет исключительную, одну из высших в стране, степень надёжности РСХБ.

Вторая особенность, которой ипотека в Россельхоз отличается от других – его большой опыт в предоставлении кредитов под залог недвижимости. Банк входит в число пионеров этого рынка, начинавших ипотечное кредитование в России, активно развивает это направление, имеет уникальный портфель кредитных предложений.

Россельхозбанк ипотека кредитует новостройки — многоэтажки, объекты вторичного рынка недвижимости, жилые дома, таунхаусы, долевое строительство жилых объектов. Ипотека Россельхозбанк на 2019 год даже включила приобретение земельных участков под строительные проекты.

РСХБ, как и другие государственные банки, активно участвует в программах господдержки заёмщиков из целевых социальных групп.

В кредитном портфеле РСХБ есть военная ипотека, займы для семейных пар до 35 лет «Ипотека молодая семья». Ипотека с материнским капиталом в Россельхозбанке пользуется большой популярностью.

Накопив большой опыт работы с ипотекой, банк выработал простую, не бюрократическую технологию работы с заёмщиками, в ряде случаев ипотека выдаётся по предъявлении всего двух документов.

Ипотечный кредит на покупку жилой недвижимости

Как взять ипотеку в Россельхозбанке? Ответ прост — воспользоваться одной из многочисленных программ РСХБ.

Ипотечный кредит на покупку жилой недвижимости позволяет приобрести следующие объекты недвижимости:

- готовое квартиру на вторичном рынке;

- жилой дом с землей или секционного таунхауса с участком земли, на котором он расположен;

- земельный участок без строения;

- квартиру в новостройке по ДДУ или по переуступке;

- готовые и строящееся апартаменты.

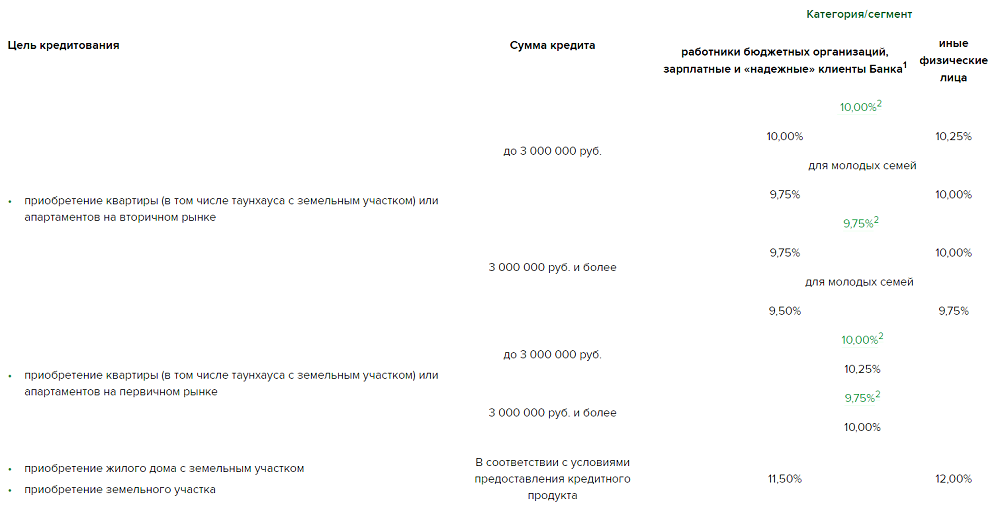

РСХБ готов рассмотреть вариант срока займа в 30 лет. Сумма займа – до 20 миллионов. Начальный взнос, при принятии условий упомянутой программы, будет от 15 до 30 процентов стоимости приобретаемого объекта в зависимости от его категории. Гасится кредит аннуитетно.

С 21.03.2017 действует единая и фиксированная ставка на ипотеку «Покупка жилой недвижимости» — 9,75% (9,25% если заявка подана от партнера банка). Исключением будет приобретение жилого дома или земли — 15,5% (14,5% если первый взнос 50% и на срок до 5 лет).

| Недвижимость | ПВ,% | Ставка,% | Примечание |

|---|---|---|---|

| Новостройка | 20 | 9,45 | скидка 0,15 если зарплатник или бюджетник еще 0,2% если свыше 3 млн. |

| Вторичка | 10/15 | 9,45 | скидка 0,15 если зарплатник или бюджетник еще 0,2% если свыше 3 млн. Молодая семья 9 и 9,15% |

| Аппартаменты | 30 | 10,25 | скидка 0,25 если свыше 3 млн, еще скидка 0,25 если через партнеров |

| Дом с землей/земля | 25 | 12 | 11,5 если зарплатник или бюджетник |

| Военная ипотека | 20 | 9,2 | |

| По двум документам | 40 | 9,95 | скидка 0,15 если зарплатник или бюджетник еще 0,2% если свыше 3 млн. |

К ставке следует добавить:

- 1% если отсутствует страхование жизни по ипотеке.

Минимальный первоначальный взнос 10% возможен по программе «Молодая семья» и при использовании маткапитала и только на готовое жилье. На приобретение готовой квартиры на вторичном рынке нужно найти 15% первого взноса. На новостройку потребуется найти 20% стоимости квартиры, а если приобретаются апартаменты, то ПВ от 30%.

Используйте наш ипотечный калькулятор, чтобы рассчитать ипотеку в Россельхозбанке.

Ипотека по двум документам

Программа выдачи ипотечного займа по двум документам позволяет взять ипотечный кредит в Россельхозбанке – по паспорту и второму документу (водительскому удостоверению, загранпаспорту, удостоверению сотрудника федеральных органов власти).

В качестве объекта кредитования может выступить сделка, объектом которой может быть:

- квартира для проживания заёмщика, покупаемая на вторичном рынке;

- земельный участок и жилое строение на нем.

РСХБ готов рассмотреть вариант срока займа в 25 лет. Сумма займа – до 8 миллионов. Начальный взнос, при принятии условий упомянутой программы, будет от 40 процентов стоимости жилого объекта в зависимости от его категории. Для покупки дома с землей потребуется ПВ от 50%. Гасится кредит аннуитетно.

Проценты по данной программе 11,05% по готовому жилью и 16% на дом с землей (15% если ПВ 50% и срок до 5 лет).

Программа «Нецелевой кредит под залог недвижимости»

В качестве объекта кредитования может выступить всё что угодно:

- Купля нового жилья;

- Купля коммерческой недвижимости;

- Плата за лечение или обучение детей;

- Просто текущие расходы.

Заёмщик не обязан отчитываться перед банком, на что именно он потратил полученные деньги. Принципиально важно, что залогом по такому кредиту должен быть объект недвижимости, находящийся в собственности кредитополучателя.

РСХБ готов рассмотреть вариант срока займа в 10 лет. Сумма займа – до 10 миллионов рублей. При этом независимая оценка объекта залога должна, как минимум, вдвое превосходить сумму кредита. Выдать банк может только 50% от оценочной стоимости заложенной недвижимости.

- 16% на срок до 3 лет.

- 17% на срок до 10 лет.

Ипотека под залог имеющегося жилья

Программа выдачи займов под залог жилья (целевая ипотека в Россельхозбанке), которым заёмщик уже владеет на правах собственности. Залогом по этой программе может выступить сделка, предметом которой является:

- готовая квартира для проживания заёмщика;

- купля земельного участка с отдельным домом или секционным таунхаусом;

- строительство жилого дома или секционного таунхауса с участком;

- оплата стоимости долевого строительства жилья (возможно в порядке уступки прав требования);

- приобретение жилья с осуществлением неотделимых улучшений этого жилья (ремонта);

- приобретение для жилищного строительства земельного участка.

РСХБ готов рассмотреть вариант срока займа в 30 лет. Сумма займа – до 20 млн. рублей, но не более 70 процентов рыночной стоимости объекта залога по согласованной, взаимно признаваемой оценке заёмщика и кредитора. Если в залог идет дом с землей, то не более 50%.

Целевая ипотека в россельхозбанке под залог квартиры выдается под базовый процент 10,75%. Если в залог банку предоставляется дом с землей, то ставка при при ПВ более 50% на срок до 5 лет – 14,5%, от 5-30 лет – 15,5%.

Военная ипотека

Военная ипотека — предусматривает предоставление займа на обеспечение жильём военнослужащих российской армии, участников НИС. Залогом по такому договору может выступить сделка, предметом которой является:

- готовая квартира на вторичном рынке для проживания офицера или прапорщика, покупаемая в ипотечный кредит;

- земельный участок и жилое строение, расположенное на этом участке.

РСХБ готов рассмотреть вариант срока займа в 24 года. Сумма займа – до 1,95 млн. руб. Начальный взнос, при принятии условий упомянутой программы, будет от 10 процентов стоимости приобретаемого объекта. Предусматривается страхование залогодателя и залога.

Процентная ставка по военной ипотеке в Россельхозбанке – 12%.

Молодая семья

Программой кредитования Россельхозбанк ипотека молодая семья имеют возможность пользоваться супруги в случае, если муж или жена (или оба) не старше 35 лет. Этим правом пользуются также одинокие родители в возрасте до 35 лет.

При кредитовании по этой программе РСХБ предлагает дополнительные льготные условия займа. При покупке жилья на вторичном рынке взнос снижается до 10 %. При рождении ребёнка заёмщику предоставляется трёхлетняя отсрочка на уплату основного долга, заёмщик платит только проценты.

Также можно получить отсрочку в выплате основного долга на период стройки.

Маткапитал

Условия Россельхозбанк ипотека под материнский капитал:

- Размер маткапитала должен составлять не менее 10% от стоимости недвижимости.

- Ипотека выдается полностью на всю стоимость недвижимости без необходимости вносить первый взнос.

- Можно сделать погашение ипотеки материнским капиталом.

- Ипотека с маткапиталом приравнивается к программе «Молодая семья» если возраст заемщиков соответствует требованиям этой программы.

Процентные ставки по ипотеке с материнским капиталом в Россельхозбанке соответствуют базовым ставкам.

Требования к заёмщику

Россельхозбанк готов работать по предоставлению кредитов под залог готовой или строящейся недвижимости только с гражданами Российской Федерации. Кроме того, необходимо, чтобы будущие заёмщики были зарегистрированы в России по месту жительства или, в крайнем случае, по месту пребывания.

Банк также накладывает ограничения на возраст заёмщика. Потенциальному клиенту, на момент заключения кредитного договора, должен уже исполниться 21 год. А на момент полного возврата кредита (окончания действия кредитного договора) заёмщику не должно ещё исполниться 65 лет. Более молодым и более пожилым клиентам Россельхозбанк в ипотечном кредите откажет.

В отношении стажа работы банк по-разному смотрит на ситуацию в разных случаях:

- Если потенциальный заёмщик ведёт личное подсобное хозяйство (ЛПХ);

- Если потенциальный заёмщик не ведёт ЛПХ.

Для клиентов ведущих ЛПХ, обязательным является предъявление выписки из похозяйственной книги учёта ЛПХ. Выписку оформляет орган местного самоуправления по месту ведения подсобного хозяйства. Выписка должна подтверждать ведение такого хозяйства в течение срока не менее одного года до подачи заявления на кредит. При отсутствии этой выписки РСХБ оставляет за собой право отказать в кредите.

Если речь об учёте доходов подсобного хозяйства не идёт, то банк предъявляет требование наличия постоянной работы, стажа на текущем месте работы не менее полугода и не менее одного года стажа за последние пять лет.

Если клиент в момент подачи заявки получает зарплату на счёт в РСХБ, то требования к стажу снижаются, необходимо три месяца на текущем месте и не менее 6 месяцев общего стажа за последние пять лет.

А если потенциальный заёмщик получает на счёт в РСХБ пенсию, то на него не распространяется требование о наличии целого года стажа за 5 лет.

Документы

Для получения кредита потенциальный заёмщик должен представит следующие документы:

- Заявление на предоставление займа и анкету.

- Документ, удостоверяющий личность. Паспорт.

- Военный билет для мужчин до 28 лет.

- Свидетельство о браке или разводе.

- Св-во о рождении (если есть дети).

- Документы о доходах и наличии постоянной работы и требуемого трудового стажа. 2 НДФЛ или справка по форме банка.

- Выписка о ведении ЛПХ (если ведется).

- Документы по объекту залога. Свидетельство о регистрации права собственности залогодателя на закладываемую недвижимость.

Банк может запросить дополнительные документы, если сочтёт это целесообразным.

Банк очень требователен к оформлению копии трудовой книжки. Проверьте, чтобы в ней было указано образование. Иначе запросят переделывать документы или приносить диплом. Обязательно должна стоять личная подпись заемщика. Серия и номер книжки должны соответствовать году выпуска.

Как оформить ипотеку в РСХБ

Порядок оформления ипотеки в Россельхозбанке предусматривает следующие шаги:

- Подготовить пакет документов по списку.

- Подача заявки. Она должна быть рассмотрена в течение пяти дней. Положительное решение действительно 90 дней.

- Выбор жилья. Примите решение об объекте недвижимости. Обратитесь к одному из оценщиков, аккредитованных банком. Получите оценку и предоставьте её в банк.

- Заключение договоров. Совместно со своим менеджером подготовьте договор купли-продажи, кредитный договор и договор страхования объекта залога. Если необходимо, то договор страхования заёмщика. Подпишите договоры.

- Регистрация сделки. Подайте заявление в Росреестр, и он внесёт сведения о сделке в Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП). Получите выписку и предоставьте копию этой выписки в РСХБ.

Дополнительно Россельхозбанк просит приехать в банк для того, чтобы сфотографировать вас и запросить данные из ПФ.

Дополнительные расходы по сделке составляют примерно 0,2 -0,5% — ипотечное страхование. 3000 рублей аккредитив или 4500 ячейка для ипотеки на вторичку. По ипотеке на новостройку – без дополнительных плат.

Плюсы и минусы ипотеки в Россельхозбанке

К несомненным плюсам ипотеки с Россельхозбанком относятся:

- Большой портфель разнообразных ипотечных продуктов. Кредиты на срок до 30 лет и на сумму до 20 миллионов рублей. При этом процентная ставка вполне конкурентная, с учётом высшей оценки надёжности.

- Кредит всего по двум документам по нормальной ставке.

- Наличие широкой сети надёжных, поверенных, сертифицированных партнёров. Среди них и застройщики, и риэлторы, и оценщики, и страховщики. Высокая степень удобства.

- Целый ряд специальных программ для различных целевых групп клиентов. Специальные условия кредитования для военных, для молодых семей. Специальная программа кредитов при использовании материнского (семейного) капитала.

- Надежный и стабильный государственный банк.

- Кредитование граждан, ведущих личное подсобное хозяйство.

- Присутствие в отдаленных сельских районах.

- Возможность оформить ипотеку на минимальную сумму от 100 тыс. рублей.

- Собственники бизнеса рассматриваются как физическое лицо по стандартному пакету документов.

- Одна из самых низких комплексных страховок по ипотеке.

Из минусов следует отметить:

- Длительные сроки рассмотрения (5 рабочих дней в настоящее время это достаточно много).

- Жесткие требования к оформлению документов. Очень часто банк заставляет переделывать документы по любым мелочам.

- Необходимость большего количества визитов в банк в сравнении с другими банками.

На этом мы заканчиваем разбор ипотеки в Россельхозбанке. Будем благодарны за отзыв о работе этого банка в комментариях. Поделитесь опытом взаимоотношений с ним.

Просьба оценить качество статьи и нажать кнопки социальных сетей.

Подпишитесь на обновление проекта, чтобы следить за интересными ипотечными программами и программами помощи от государства.

Подать заявку на ипотеку можно через [urlspan]этот сервис[/urlspan] в разделе «Ипотека».

No related posts.