Сбербанк вклад на образование детей страховка

Содержание

- 1 Предложения по детским вкладам в российских банках

- 2 Особенности оформления вкладов для несовершеннолетних

- 3 Насколько безопасно открывать вклад на несовершеннолетнего ребенка?

- 4 Как оформить вклад на ребенка до 18 лет по шагам?

- 5 Кто будет распоряжаться вкладом на имя ребенка?

- 6 Условия по детскому накопительному вкладу Сбербанка

- 7 Компенсация по накопительным вкладам

- 8 Калькулятор расчета компенсации

- 9 Действующие вклады на имя ребенка

- 10 Как все устроено

- 11 Преимущества

- 12 Образовательный консультант

- 13 Параметры программы

- 14 Программа покрывает риски

- 15 Налогообложение

- 16 Юридическая защита

- 17 Скачайте документы

- 18 8 800 555 5595

- 19 Задать вопрос

- 20 Активация полиса

- 21 Обратиться к руководству

Многие родители еще в детстве задумываются над будущим ребенка, откладывают деньги на его обучение, формируют для него стартовый капитал на время учебы и т.д. В этом им помогают финансовые организации, которые предлагают специальные счета и вклады на ребенка.

Родители хотят открыть вклад на несовершеннолетнего ребенка до 18 лет по нескольким причинам:

- Для получения социальных пособий и других государственных выплат, например, по потере одного из кормильцев (родителей).

- Для формирования стартового капитала на будущее ребенка. Такие вклады удобно пополнять родственникам, которые живут в других городах, но хотят сделать подарок на день рождения.

- Для накопления денег на обучение в ВУЗе и других учебных заведениях. Некоторые родители еще с пеленок задумываются о том, что на обучение ребенка потребуется много денег. Чтобы облегчить ситуацию в будущем, они начинают откладывать средства заранее, когда ребенок еще маленький.

Детские вклады для несовершеннолетних не особо популярны в России, что объясняется вполне просто:

- Низкие процентные ставки при размещении средств

- Слишком длительный срок нахождения средств во вкладе

- Высокие темпы инфляции и др.

- Отсутствие спроса

Предложения по детским вкладам в российских банках

Очевидно, что лучше выбирать вклад на ребенка на 12 месяцев. При этом сроке размещения у вкладчика будет максимальный доход.

Особенности оформления вкладов для несовершеннолетних

- Если ребенку нет 14 лет, то открыть вклад на его имя сможет только родитель или законный опекун

- Детские вклады обычно оформляются только в офисе. Дистанционное онлайн-оформление на них не распространяется

- Досрочный возврат средств со вклада возможен по разрешению органов опеки

- С 14 лет ребенок сможет снимать начисленные проценты и пополнять свой вклад

- С 18 лет управление вкладом полностью переходит к ребенку

- Вклады на несовершеннолетнего ребенка страхуются АСВ отдельно от вкладов его родителей, размещенных в том же банке

- АСВ и банки-агенты просят специальное разрешение от местных органов опеки и попечительства на получение страхового возмещения по вкладу в случае отзыва лицензии.

Насколько безопасно открывать вклад на несовершеннолетнего ребенка?

На самом деле, преимуществ у таких вкладов практически нет. В основном клиентов ждут только минусы:

- В большинстве банков специальные вклады на ребенка имеют низкие процентные ставки по сравнению с другими депозитами. Например, максимальная ставка Сбербанка по детскому вкладу составляет 4.1% в год, а по другим вкладам достигает 7.4% годовых.

- Инфляция — еще один существенный минус в долгосрочном размещении рублей во вклады.

- Сложность с досрочным расторжением и возможным отзывом лицензии у банка. В этом случае родителю придется брать разрешение из органов опеки и попечительства для получения страховки.

С другой стороны, существенным плюсом вклада на ребенка станет то, что в случае отзыва лицензии у банка вклад родителей и ребенка будет рассчитываться отдельно. То есть, родитель несовершеннолетнего получит страховку до 1.4 млн руб. по вкладу ребенка и страховку до 1.4 млн по своему вкладу, если такой есть.

Все минусы говорят в пользу того, что родителям лучше размещать средства в высокодоходные краткосрочные вклады на свое имя, нежели открывать специальный депозитный счет на имя ребенка.

Если вы все-таки решили открыть вклад на имя ребенка, выбирайте такой банк, офисы которого представлены в вашем городе сразу несколькими отделениями. Если офис всего один, то лучше обратиться в другую организацию. Для оптимизации сети банк может закрыть отделение в вашем регионе/городе, а за деньгами придется ехать далеко.

Также можно задуматься о том, чтобы перевести деньги в валюту и открыть валютный вклад на ребенка на длительное время. В этом случае инфляция будет не так страшна, да и ситуация в стране такая, что рубль обесцениваются ежедневно стремительными темпами.

Как оформить вклад на ребенка до 18 лет по шагам?

Первым делом одному из родителей нужно обратиться в отделение банка со своим паспортом и свидетельством о рождении ребенка, сообщить о желании открыть вклад на имя ребенка.

После подписания всех необходимых документов нужно внести деньги на указанный в договоре счет любым удобным способом. С этого времени вклад будет считаться открытым.

Если вклад планируется оформить на ребенка в возрасте от 14 до 18 лет, то это могут делать как родители, так и сам ребенок. Для этого ему нужно будет подойти в отделение банка с паспортом, сообщить о желании открыть вклад, подписать договор и внести деньги.

Кто будет распоряжаться вкладом на имя ребенка?

Формально вклад будет открыт на имя ребенка, но до достижения им совершеннолетия вкладом будут управлять законные представители — родители.

Получить всю сумму вклада (снять деньги) можно только при достижении ребенком 18-тилетия. А вот пополнять вклад и снимать начисленные проценты ребенок сможет с 14 лет.

Как правило, такой вклад будет пролонгироваться автоматически. Если потребуется забрать сумму вклада раньше срока, родителю нужно будет принести соответствующее соглашение от местных органов опеки и попечительства. Только с их разрешения банк выдаст деньги раньше установленного срока.

При этом пополнять вклад могут родители, бабушки, дедушки и другие родственники.

Содержание

В Советском союзе пользовались популярностью депозиты на определенные нужды. Действительно, идея была не плохой, но по причине развала СССР и следующим за этим дефолтом, все депозиты обесценились. Даже сейчас востребована в интернете информация про детский целевой вклад в Сбербанке России и способы получения средств по ним. В то время многие стремились вкладывать финансы и через некоторый промежуток времени возвращать некоторую сумму, предназначенную для обучения детей либо на другие цели.

Условия по детскому накопительному вкладу Сбербанка

Советская власть агитировала что финансовые средства необходимо хранить в сберкассах и тем самым стали пользоваться спросом накопительные вклады. Это коснулось и вклада для детей в Сбербанке.

Приемлемый уровень инфляции в те времена способствовал накоплению средств на сберегательном счету, не опасаясь за их обесценивание. Годовая ставка по таким вкладам, как правило, была в интервале от 2 до 3%. Минимальное значение применялось к стандартным вкладам, а большая ставка – к срочным депозитам.

Целевой вклад до востребования был доступен к оформлению как на себя, так и на другого человека. Здесь и берет начало привычка заводить сберегательные счета для детей и внуков. При этом варианте средства со счета мог получить только ребенок, достигнув установленного возраста.

Компенсация по накопительным вкладам

Миновало уже свыше 20 лет, но до сих пор остается актуальным вопрос по поводу получения компенсаций. Вложенные тогда деньги были равны квартирам либо дорогим машинам. Однако, сейчас получить эти деньги невозможно. Имеется только один случай, когда наследник вкладчика, имеющий на накопительном счете примерно 11 тыс. советских рублей обратился в Страсбургский суд, и Сбербанк возместил ему около 300 тыс. руб. Иные вкладчики остались лишь с компенсациями, которые не соразмерны с реальной стоимостью былых накоплений.

Каким образом в настоящее время получить компенсацию:

- Во-первых, для этих целей требуется сберегательная книжка. Нужно узнать в каком офисе был оформлен депозит и пойти туда. Однако, в случаях, когда клиент сменил место жительства, либо старое отделение перестало функционировать, допускается обслуживание в ближайшем отделении банка.

- Требуется предоставить общегражданский паспорт. Если депозит был оформлен на имя умершего родственника, необходимо получить у нотариуса документ заверенный соответствующим образом, что обратившийся прямой наследник первого вкладчика.

- Сотрудник банка подготовит всю документацию и даст возможность обратившемуся определиться со способом получения средств – перечисление на действующий счет либо получение наличных в кассе банковского учреждения.

Не нужно надеяться на получение внушительной суммы денег. Реальная стоимость вложений в те времена была соразмерна крупным суммам, на текущее время можно получить сбережения, отмеченные в сберегательной книжке в современных рублях умноженную в три раза (согласно постановлению президента РФ).

Калькулятор расчета компенсации

Не так давно на официальном интернет ресурсе Сбербанка имелся калькулятор, дающий возможность посчитать реальную сумму, которую можно получить по депозиту. В настоящее время этого инструмента в открытом доступе нет.

Окончательную сумму доступную к выдаче могут рассчитать только сотрудники в офисе Сбербанка. Размер накоплений зависит от даты оформления вклада, учитываются лишь счета, зарегистрированные ранее 20 июня 1990 года. Вкладчики с датой рождения ранее 1945 года могут получить компенсацию, увеличенную в три раза, после этого года – в два раза. Также имеются снижающие коэффициенты, исходя от года расторжения вклада.

Действующие вклады на имя ребенка

Сегодня предоставляются вклады для детей, они сформированы для сбережений в наиболее распространенных валютах – от 1000 руб. и 100$. Средства будут накапливаться в банковском учреждении пока ребенок не достигнет 18 лет, получить финансы можно только с разрешения органов опеки. Вносить деньги на депозит может любой гражданин России, предъявив паспорт. Ставка по накоплению вклада на имя ребенка в диапазоне 3-4%.

В рублях:

В долларах:

Для открытия депозита требуется:

- Паспорт заявителя;

- Свидетельство о рождении ребенка;

- Договор оформления депозита;

- Финансы для внесения на счет.

Вносить деньги на накопительный счет можно в любом офисе банковского учреждения, и с помощью приложения для мобильных телефонов и онлайн-банка.

Получить часть денег со счета невозможно. Для получения средств с депозита досрочно следует расторгнуть договор, однако имеются ряд ограничений:

Программа поможет накопить средства на образование ребенка и создать финансовый резерв на случай потери трудоспособности родителя. А наши партнеры помогут реализовать образовательный план и возьмут на себя решение организационных вопросов.

Важные события в жизни ребенка:

Школа Школа |

Институт Институт |

Машина Машина |

Свадьба Свадьба |

Квартира Квартира |

Другие события Другие события |

Заказ звонка

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

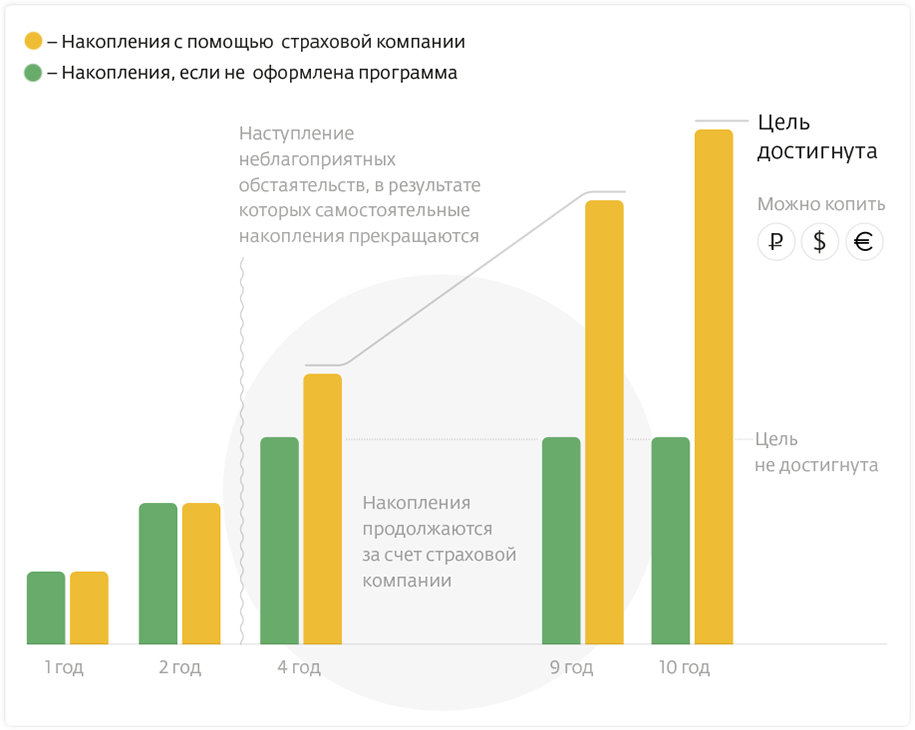

Как все устроено

Дать ребенку самое лучшее — желание каждого родителя.

«Детский образовательный план» — программа накоплений для вашего ребенка, которая облегчит первые шаги во взрослую жизнь: поможет в организации образовательного процесса и создании финансового резерва на будущее.

- Вы определяете сумму накоплений, срок, валюту программы, периодичность взносов

- Делаете регулярные взносы и застрахованы на весь период действия программы

- При наступлении неблагоприятных событий, мы будем делать взносы за вас и к назначенному сроку ребенок гарантированно получит необходимую сумму

- Если ничего не произошло, в конце программы вы получите накопленные деньги (страховую сумму, которую указали вначале программы)

- В течении всей программы можете пользоваться услугами Образовательного консультанта: бесплатно, безлимитно, 24/7

Преимущества

- Гарантированные накопления и адресная передача капитала ребенку к определенному возрасту

- Персональный образовательный консультант, который поможет в создании образовательного плана для Вашего ребенка

- Специальные налоговые льготы и юридическая защита капитала

Образовательный консультант

Как выбрать подходящий вуз? Какая специальность и методология обучения подходит именно вашему ребенку? С подобными и многими другими вопросами сталкивается каждый родитель.

Персональный образовательный консультант – это ваш личный помощник, который работает 24 часа в сутки, 7 дней в неделю:

- найдет кружки, спортивные секции, курсы в удобном для вас районе

- подберет информацию по вузам как в России, так и за рубежом: условия поступления, стоимость, специальности

- подскажет, когда лучше начинать процесс подготовки и где пройти тестирование на профессиональную ориентацию

- возьмет на себя решение организационных вопросов

- найдет скидки и интересные предложения по образованию и досугу ребенка

Чтобы связаться с консультантом, позвоните по номеру 8-800-555-55-95. Количество консультаций не ограничено.

Параметры программы

Параметр

Страхователь

Дееспособное физическое лицо от 18 лет

Застрахованное лицо

Физическое лицо в возрасте от 18 до 75 лет (на момент окончания действия договора не более 80 лет)

Выгодоприобретатель

По риску «Дожитие» – застрахованное лицо

По риску «Уход из жизни» – Ребенок (не более 18 лет на дату начала действия договора)

Срок страхования

Валюта

Периодичность пополнения

Ежегодно, ежеквартально, ежемесячно

Льготный период

60 календарных дней

30 календарных дней – для ежемесячной оплаты

Выплата страховой суммы

Ежегодно в виде ренты (4 – 6 лет)

В случае ухода из жизни Застрахованного лица – только ежегодно в виде ренты

Программа покрывает риски

- Дожитие Застрахованного лица до установленного срока – выплата 100% страховой суммы в конце программы

- Уход из жизни по любой причине – выплата 100% страховой суммы в конце программы

- Уход из жизни в результате несчастного случая – выплата составит 200% от страховой суммы: 100% от страховой суммы выплата после ухода из жизни и 100% от страховой суммы выплата в конце программы, т.к. в этом случае сработало 2 страховых риска

- При наступлении инвалидности 1,2 группы клиент освобождается от уплаты страховых вносов, страховая компания будет копить за клиента

Налогообложение

- НДФЛ по окончании действия договора или при наступлении иного страхового случая, кроме указанных ниже, уплачивается с разницы между страховой выплатой и суммой внесенных страховых взносов, увеличенной на ключевую ставку Банка России.

- Выплата в связи с уходом из жизни и причинением вреда здоровью не облагается НДФЛ.

- Возможность возврата уплаченного НДФЛ через механизм налогового вычета (см. статью 219 Налогового кодекса Российской Федерации — «Социальные налоговые вычеты»)*.

- Налогообложение может отличаться от указанного при заключении клиентом договора страхования в отношении другого лица

* При досрочном расторжении договора страхования жизни Вам необходимо предоставить справку из налогового органа о неполучении налогоплательщиком социального налогового вычета. При отсутствии соответствующей справки согласно ст. 213 НК РФ Страховщик обязан удержать из суммы уплаченных страховых взносов НДФЛ

Со взносов в программу можно вернуть до 15 600 рублей ежегодно.

Например, при ежемесячных взносах 10 000 руб. в программу на 20 лет, можно вернуть налог на сумму 312 000 руб.

- 10 000 х 12 мес. = 120 000 руб.

- 120 000 х 13% = 15 600 руб.

- 15 600 х 20 лет = 312 000 руб.

Юридическая защита

- Страховая премия не может быть поделена при имущественных спорах.

- Нет необходимости ожидать 6 месяцев для получения наследства (при указании выгодоприобретателя в договоре страхования).

- Страховую выплату получит именно тот человек или те люди, которые указаны в качестве выгодоприобретателей.

Скачайте документы

Задайте свой вопрос

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

8 800 555 5595

- ООО СК «Сбербанк страхование жизни»

Лицензия на осуществление страхования СЖ № 3692 (вид деятельности – добровольное страхование жизни), Лицензия на осуществление страхования СЛ № 3692 (вид деятельности – добровольное личное страхование, за исключением добровольного страхования жизни) выданы Банком России без ограничения срока действия

Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а так же, при взаимном согласии сторон, внесением дополнений и изменений в договор страхования.

Задать вопрос

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Активация полиса

Активация необходима для передачи данных заполненного Вами полиса. Заполнение полей для активации займет не более 5 минут.

Пожалуйста, предоставьте информацию в течение времени, указанного в условиях соответствующего коробочного продукта.

5 рабочих дней с даты оплаты:

- Ремень безопасности

- Верный выбор

Активация не требуется

Активация не требуется, если полис был оформлен онлайн на сайте Сбербанк страхование, через Сбербанк Онлайн, а также с помощью SMS-сервиса «Мобильный банк» по номеру 900.

Возникла ошибка.

Повторите попытку позже.

Обратиться к руководству

Возникла ошибка.

Повторите попытку позже.

Спасибо!

В ближайшее время мы свяжемся с вами.

Настоящим, в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» (далее – Закон) даю свое согласие на обработку (автоматизированную, неавтоматизированную, смешанную) ООО СК «Сбербанк страхование жизни» (115162, г. Москва, ул. Шаболовка, д. 31г) и ПАО Сбербанк (117997, г. Москва, ул. Вавилова, д. 19) указанных выше собственных персональных данных (в том числе биометрических персональных данных, включая фотоизображение), а также сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение, подтверждение), предоставление, доступ, обезличивание, блокирование, трансграничную передачу, уничтожение указанных персональных данных в целях последующей коммуникации по моему обращению, а также на проверку достоверности предоставленных мной персональных данных в общедоступных источниках персональных данных;

Данное согласие может быть отозвано посредством направления в ООО СК «Сбербанк страхование жизни» Обратившимся соответствующего письменного уведомления.

No related posts.