Сбербанк запросил документы ссылаясь на 115 фз

Содержание

- 1 Блокировка счета по 115 ФЗ

- 2 Банки, которые редко блокируют расчетные счета ИП и ООО

- 3 Почему банки блокируют карты, ссылаясь на 115-ФЗ?

- 4 Зачем банки запрашивают документы откуда деньги и зачем проводится операция?

- 5 Если банк отказывает в обслуживании, чем это может грозить, согласно 115 ФЗ

- 6 Как доказать, что операции с деньгами правомерны и законны?

- 7 Как банк сообщает клиенту о сомнениях в законности денежных операций?

- 8 Как передать в банк подтверждающие документы по операциям?

- 9 Какие документы банк запрашивает для подтверждения происхождения денег

- 10 На мои счета банком наложены ограничения на основании информации, поступившей от Росфинмониторинга. Что это значит? Могу ли я получить свои деньги?

- 11 Какие документы требуют банки на основании 115-ФЗ

- 12 Законны ли требования банков о представлении документации

Некоторые предприниматели сталкиваются в своей деятельности с блокировкой счёта. И нередко она происходит на основании ФЗ 115. Только не все бизнесмены знают, что является причинами такого действия со стороны банка.

В данном правовом акте говорится о легализации средств, которые были получены незаконно. И если хотя бы раз счёт юридического лица был «заморожен» по подозрению в таких махинациях, то он заносится в чёрный список всех банков.

Однако, есть меры предосторожности соблюдая которые, можно избежать блокировки. О них мы сегодня и поговорим. А также вы узнаете, что делать, если ваш счёт уже постигла неприятная участь.

Блокировка счета по 115 ФЗ

В один прекрасный день бизнесмен может обнаружить, что его счёт заблокирован. Что делать в этом случае, можно ли получить свои деньги и как вести расчёты с контрагентами?

Причины для заморозки счёта — это сомнительные операции, которые проводятся по вашему счёту. К примеру, на счёт вносилась крупная сумма небольшими платежами в течение длительного времени или, наоборот, вы постоянно снимаете большие лимиты. Банкам такие операции не нравятся и часто являются основаниями блокировки.

По 115 ФЗ, кредитная организация вправе заморозить любой счёт, если у неё будут подозрения, что вы занимаетесь отмыванием денег, то есть пытаетесь провести операции, которые делают незаконно полученные средства легальными.

Из закона следует, что проводится блокировка по инициативе банка. В любом из них есть служба финансового мониторинга, которая пристально следит за операциями по счетам всех клиентов. Чаще всего под заморозку счёта попадают ИП и малый бизнес. Именно их деятельность подразумевает частое снятие, внесение налички, что и вызывает подозрения банков.

Правда, в кредитных организациях работают тоже люди, которые могут ошибаться. И нередко счета блокируют без оснований на то. К примеру, вы законопослушный гражданин, ведущий «правильный» бизнес и никоим образом не связаны с преступными блокировками. В таком случае поможет претензия на незаконную блокировку банком вашего счёта.

Однако, последствия заморозки даже при составлении подобного документа будут неутешительными. Вам придётся доказать, что операции по счёту носят законный характер. Для этого потребуется предоставить все бумаги, подтверждающие этот факт. В них должны отразиться все суммы, которые проходили по вашему счёту до блокировки. Лишь после тщательного изучения предоставленных документов банки принимают решение о разморозке счёта клиента.

Причины блокировки по 115 ФЗ

Давайте более подробно остановимся на причинах блокировки счёта. Законодательство даёт такое право банкам при наличии следующих поводов:

- если один из контрагентов является террористом (их база находится в любом банке. И даже, если вы не знали, с кем имели дело, то блокировки точно не избежать);

- при проведении операций на сумму свыше 600 000 рублей (именно такой предел вызывает подозрения у Росфинмониторинга. Неважно, снимаете вы деньги, вносите или кому-то переводите);

- стороны сделки проводят операции по поручению лиц, находящихся в розыске;

- у банка появились подозрения, что документы, переданные вами для подтверждения законности проводимой по счёту операции, являются настоящими;

- ФНС заинтересовалась вашим счётом и передала поручение банку заморозить счёт (налоговая также отслеживает операции по счетам банковских клиентов);

- если большое число денежных переводов осуществляется от организации в пользу физических лиц.

Как узнать, заблокирован ли счёт и на какой срок

Если ваш счёт банк заблокирует, вы об этом узнаете в ближайшее время. Никаких операций по нему осуществить вы не сможете. Невозможно внести деньги, снять их или отправить даже на собственную карту. В личном кабинете будет доступна только опция просмотра баланса. Согласитесь, перспектива не из приятных.

О блокировке счёта вы сможете узнать из уст банковского сотрудника. Для этого нужно отправиться в отделение и составить заявление на сообщение причин заморозки. Специалист сделает запрос в соответствующую службу банка, а затем предоставит вам письменное уведомление. Правда, некоторые банки пренебрегают данным действием и клиентам не сообщают о причинах.

В любом случае, все операции приостанавливаются, а вам остаётся только ждать. Средний период блокировки счёта 1,5 месяца. В это время распоряжаться им вы не сможете. Чем быстрее будут предоставлены обосновывающие документы, тем скорее банк займётся рассмотрением вашей заявки на разблокировку.

Лучше с этим не тянуть, так как ваш бизнес в этом случае может потерять прибыль, к тому же придётся искать альтернативные пути расчётов с контрагентами и государственными инстанциями, помимо банковского счёта.

Нередко самое «трезвое» решение в такое ситуации — закрытие счёта. Иногда банки слишком долго рассматривают документы, что пагубно сказывается на бизнесе, особенно, если сумма на счету крупная. При разрыве договора с банком вы получите доступ к собственным средствам.

Как избежать блокировки счёта

Соблюдая некоторые правила, вы сможете избежать заморозки счёта. При любой банковской операции нужно быть крайне осторожным, а разобраться в их тонкостях вам поможет наша таблица.

| Что «не любят» банки | Советы |

| У компании несколько счетов, по каждому из которых ведутся разные операции (например, по одному оплачиваются налоги, а по-другому осуществляются расчёты с контрагентами) | По возможности, используйте один счёт для ведения всех операций в вашей деятельности или сократите их число до минимально возможных |

| «Массовый» юридический адрес (существуют конторы, которые за плату регистрируют на одном адресе большое число разных компаний) | Уважающей себя компании лучше иметь индивидуальный юридический адрес, который будет подтверждён документально |

| Возраст директора до 22 лет либо старше 60-ти | Банки больше доверяют директорам в возрасте от 35 до 55 |

| Учредитель компании является одновременно учредителем ещё нескольких фирм | В этом случае знайте, что вы всегда будете под подозрением у банков |

| Назначение платежа сформулировано неясно | В любой платёжке указывайте чёткие реквизиты договоров или прочие основания для перевода средств |

| Руководитель не выходит на связь с банком | Если вы меняете номер телефона, обязательно проинформируйте об этом банк |

| Налог к оплате слишком низкий | Узнайте среднюю сумму налогов к уплате по нагрузке в отрасли. Тот, который уплачиваете вы, не должен быть ниже |

| В штате компании только генеральный директор | Лучше иметь небольшой штат из наёмных работников, должностные обязанности которых чётко делегированы |

Что делать при блокировке счёта

Многие бизнесмены считают, что при блокировке одного счёта, не составит труда открыть другой счет и продолжать деятельность. Однако, они ошибаются. Даже при обращении в другую кредитную организацию вам могут отказать в открытии нового счёта.

Как только ваш счёт заморожен, эта информация рассылается во все банки, а потому обращение в другой банк ситуацию не исправит. Данная мера является законной, и противостоять ей вы не вправе.

При блокировке счёта вам понадобится выполнить следующие действия, чтобы получить доступ к своим деньгам максимально быстро:

- узнайте причину заморозки (банк предоставит вам письменный ответ, на основе которого нужно действовать дальше);

- подготовьте пакет документов, обосновывающий операции по счёту (например, бумаги, подтверждающие крупную покупку для целей бизнеса);

- если счёт заблокирован по решению суда, то вам нужно составить апелляцию (суд рассмотрит ситуацию и, если не найдёт причин для заморозки, то ваш счёт быстро станет доступным);

- при возможности обратитесь в юридические компании, оказывающие консультации. Ситуации бывают разные, а опытные специалисты подскажут, как разобраться быстрее;

- закрыть счёт, если банк долго тянет и не идёт вам навстречу (если вы действительно выполняли операции в рамках закона).

Банки, которые редко блокируют расчетные счета ИП и ООО

Ниже представлен список банков с самыми выгодными условиями в России.

Что такое закон № 115-ФЗ? Это Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». Он определяет обязанности и ответственность организаций, которые работают с деньгами и имуществом граждан: банков, страховых компаний, микрофинансовых организаций и т.д.

Цель закона — не допускать легализации незаконных доходов и финансирования терроризма.

Почему банки блокируют карты, ссылаясь на 115-ФЗ?

По закону 115-ФЗ все банки обязаны анализировать денежные операции своих клиентов и проверять их на подозрительность. Это делается по критериям Центробанка, которые прописаны в Положении № 375-П от 2 марта 2012 года. По ним отслеживаются любые операции, похожие на незаконный перевод безналичных денег в наличные («обналичивание»), на запутывание схем расчётов и сокрытие истинных целей и участников сделок («транзит»), на незаконный вывод денег за границу.

Если банк обнаруживает операции, которые вызывают сомнения в легальности, он имеет право:

- временно заблокировать банковские карты клиента;

- отключить доступ к интернет-банку (веб-версия и приложение Сбербанк Онлайн);

- отказать клиенту в выдаче наличных или в переводе денег по безналу;

- отказать клиенту в открытии счёта, выпуске или перевыпуске карты.

Зачем банки запрашивают документы откуда деньги и зачем проводится операция?

Это нужно, чтобы решить, признавать ли клиента действительно причастным к сомнительным денежным расчётам. Если предоставить документы, согласно которым доходы легальны, а расходы объяснимы, доступ к счетам и картам восстановят. Банк к каждому случаю подходит индивидуально и заинтересован в том, чтобы применять такие меры как блокировка или отказ в обслуживании только при оправдавшихся подозрениях.

Если банк отказывает в обслуживании, чем это может грозить, согласно 115 ФЗ

- клиент не сможет открывать новые счета и вклады, получать новые банковские карты, в том числе перевыпущенные;

- действующие карты клиента останутся заблокированными;

- клиент не сможет пользоваться Сбербанк Онлайн;

- все операции по счетам клиент сможет проводить только в офисе банка;

- операции на крупные суммы клиент сможет проводить только по согласованию с банком;

- могут возникнуть проблемы при открытии счетов и карт в других банках.

Если банк в течение календарного года отказал в обслуживание 2 раза или больше, счёт закрывается.

Как доказать, что операции с деньгами правомерны и законны?

- Не соглашайтесь на просьбы знакомых, родственников, друзей и т.д. перевести через ваши счета и карты деньги, к которым вы не имеете отношения, особенно если речь идёт о крупных суммах. Тем более не соглашайтесь снимать эти деньги наличными.

- Не передавайте свои банковские карты никому, даже близким родственникам, — карты могут использовать для «обналичивания» и «транзита».

- Снимайте наличные со своих счетов, вкладов и карт, только когда это действительно необходимо, особенно если деньги зачисляются на счета, вклады и карты безналичным путём. Старайтесь пользоваться безналичной формой расчётов.

- Не используйте свои банковские карты для незаконной предпринимательской деятельности — зарегистрируйтесь как индивидуальный предприниматель и оформите Бизнес-карту.

- Не соглашайтесь на просьбы знакомых, родственников, друзей и т.д. оформить вас как директора организации или как индивидуального предпринимателя, если вы не собираетесь реально участвовать в бизнесе.

- Если вы — индивидуальный предприниматель и у вас есть банковские карты, которые вы получали как частное лицо, не используйте их, чтобы принимать платежи покупателей или платить поставщикам и подрядчикам. Оформите для этих целей Бизнес-карту;

- Позаботьтесь о том, чтобы операции по вашим счетам можно было подтвердить документально. Держите все бумаги в порядке (договора, счета, накладные, платёжки и т.п.).

- Сотрудничайте с банком: если не отвечать на его вопросы о законности тех или иных операций, выводы могут быть не в вашу пользу.

- Если банк просит вас подтвердить законность происхождения денег на ваших счетах и экономический смысл проводимых операций, обязательно отправьте интересующую банк информацию в указанный в запросе срок и по указанному адресу. Чем подробнее вы всё поясните, и чем быстрее данные поступят в банк, тем выше вероятность, что вопрос решится благоприятно для вас.

Как банк сообщает клиенту о сомнениях в законности денежных операций?

- написать о блокировке карт и отключении Сбербанк Онлайн в соответствии с требованиями закона 115-ФЗ;

- запросить сведения и документы, подтверждающие законность происхождения средств на счетах и экономический смысл проводимых операций;

- известить, что документы приняты в работу, указать сроки их рассмотрения, а при необходимости — написать о возможном продлении сроков;

- информировать о том, какое решение принято — когда будут (и будут ли) разблокированы счета и карты и восстановится ли доступ к Сбербанк Онлайн.

В отдельных случаях банк направляет запрос в свой офис по месту открытия счёта, вклада или выдачи карты. В нём банк запрашивает сведения и документы, подтверждающие, что деньги на счетах клиента имеют законное происхождение, а проводимые операции — экономический смысл.

Как передать в банк подтверждающие документы по операциям?

- Если отправляете документы по электронной почте, обязательно укажите в теме письма ваши Ф. И. О. Файлы лучше пересылать в формате PDF. Общий объем письма не должен превышать 12 Мб. Если вам надо отправить больше, разбивайте на несколько писем.

- Если решили направить документы бумажной почтой, помните, что такое письмо может опоздать. Тогда банк не получит его в установленные сроки, а это может повлиять на его решение. По возможности отправляйте документы по электронной почте или, если это указано в запросе, принесите их в офис банка.

- Если вы не можете вовремя предоставить нужные документы или у вас их нет, как можно скорее сообщите в банк указанным в запросе способом, почему сложилась такая ситуация. Чем подробнее и быстрее вы всё объясните, тем лучше. Это может стать определяющим фактором, когда банк будет принимать решение.

Какие документы банк запрашивает для подтверждения происхождения денег

Это могут быть любые документы, которые подтверждают законность происхождения средств на ваших счетах и экономический смысл проводимых операций. Полного перечня не существует, поскольку основания могут быть самыми разными.

Например, это могут быть договоры купли-продажи, договоры подряда, договоры займа, договоры найма помещения, договоры аренды имущества, счета на оплату товаров и услуг, квитанции об оплате, расчётные листы о начислении заработной платы, долговые расписки, выписки по счетам в других банках, справки из налоговой и т.п.

На мои счета банком наложены ограничения на основании информации, поступившей от Росфинмониторинга. Что это значит? Могу ли я получить свои деньги?

Это означает, что в банк поступила информация от Федеральной службы по финансовому мониторингу (Росфинмониторинга) о вашей возможной причастности к экстремистской деятельности или терроризму. Согласно закону 115-ФЗ банк обязан ограничить проведение операций по вашим счетам. Вы имеете право распоряжаться средствами на счетах в виде и в размерах, предусмотренных п. 2.4 ст. 6, п. 4 ст.7.4 закона 115-ФЗ. Вы не сможете пользоваться банковскими картами и Сбербанк Онлайн, проведение операций будет возможно в офисе банка.

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства. Но банкам кажется другое. К примеру, банки, проверяя чистоту сделок, запрашивают документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени

1. В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок.

2. Идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными, требуют Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положение Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

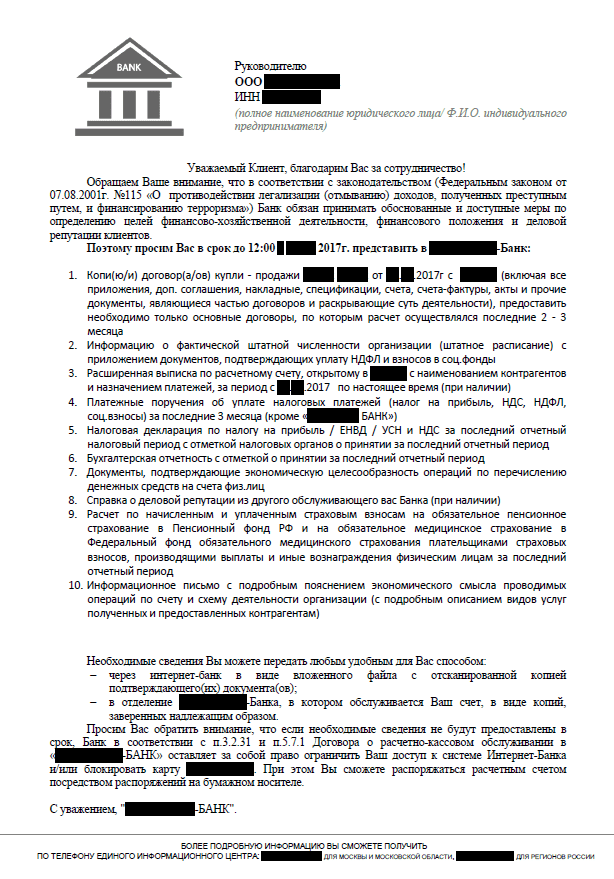

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться еще больше. Причем времени на подготовку и сдачу этих документов дается подчас слишком мало, что обусловливает еще большее недовольство клиентов и их справедливое возмущение.

В связи с этим напрашивается логичный вопрос: имеют ли банки законное право требовать с клиентов все эти документы?

Законны ли требования банков о представлении документации

Как поясняют сами банки, в подобных объемах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти НПА обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. И если клиента можно проверить на этапе открытия ему банковского счета, то проверить чистоту сделки банк может только на стадии совершения денежных расчетов.

Что конкретно говорится в данных нормативных документах? Например, ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов.

В их перечень входят документы удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банком могут быть запрошены и иные документы, необходимые для исполнения требований законодательства.

А п.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

Приложение 2 к Положению Банка России № 499-П содержит подпункты 2.7 – 2.9, которые конкретизируют полномочия кредитных организаций по истребованию документации и сведений от клиентов.

Так, пп. 2.7. устанавливает, что банк вправе требовать от своих клиентов сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом кредитная организация в правилах своего внутреннего контроля самостоятельно определяет количество и виды документов, которые она использует в целях определения финансового положения клиента.

В пп. 2.8. указано, что банк может истребовать сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. Кредитная организация в правилах внутреннего контроля может также самостоятельно определить и иной вид документов, которые могут быть использованы в целях определения деловой репутации клиента.

Наконец, пп.2.9. разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит, как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Получается, что банки вправе запрашивать абсолютно любую документацию и в любом объеме. Так ли это на самом деле? БУХ.1С попросил прояснить ситуацию руководителя отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергея Володькина.

Какие документы могут запрашивать банки во исполнение требований закона о противодействии легализации преступных доходов?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. И обычно это открытый перечень, т.к. изначально невозможно определить полный список документов, который может понадобиться для того, чтобы определить, осуществляется данная операция с целью легализации преступных доходов или нет. Т.е. любые документы, которые могут потребоваться для анализа конкретной операции или деятельности клиента в целом.

Могут ли банки требовать информацию, содержащую личные данные третьих лиц? Например, личные данные сотрудников фирмы-клиента банка?

По закону банки обязаны идентифицировать представителя клиента (включая единоличный исполнительный орган), выгодоприобретателя клиента. А также принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарного владельца. Если это все физические лица (а бенефициарный владелец – это только физлицо), и неважно, являются ли они сотрудниками фирмы или нет, то банки обязаны требовать информацию, содержащую их личные данные.

Какие сроки подачи запрашиваемых банком документов установлены законом?

По некоторым данным сроки установлены, по другим – в нормативке написано, что банки устанавливают их сами. ЦБ считает нормальным сроком 3-7 дней, обычно банки такие сроки и устанавливают. Если банк устанавливает большие сроки, ЦБ считает, что это сделано специально, чтобы помочь клиенту уклониться от процедур Федерального закона от 07.08.2001 №115.

Что будет, если не представить запрашиваемые банком сведения?

Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счет клиента. Организация автоматически попадает в черный список, который ЦБ рассылается по банкам и велика вероятность, что такой организации больше ни один банк счет не откроет.

Также банк может отключить систему дистанционного обслуживания (Интернет-банк). Тогда клиент сможет распоряжаться счетом только посредством подачи бумажных платежек, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесет такую бумажную платежку, банк всегда сможет воспользоваться правом на отказ в проведении операции.

Итак, получается, банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

По данной статье штрафы могут достигать 1 млн рублей, а деятельность банка может приостанавливаться на срок до 90 суток. Как следствие, у кредитного учреждения может быть отозвана лицензия на осуществление банковских операций.

Понятно, что банки пытаются обезопасить себя и стараются досконально проверять совершаемые клиентами расчеты. Выходит, что направление клиентам писем о представлении информации – обычная практика кредитных учреждений, связанная с соблюдением законов РФ и требований Центробанка России.

То, что банки могут истребовать у своих клиентов практически ничем неограниченный объем документов, БУХ.1С подтвердили и в Ассоциации российских банков (АРБ).

Как нам рассказала главный специалист правового департамента АРБ Вероника Кинсбурская, закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц в целях проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов. Что именно затребовать и как именно проверять клиентов, банк решает самостоятельно:

Точный перечень истребуемых у клиента документов и сведений, порядок проведения проверки клиента, в том числе процедура и сроки представления запрошенных документов в банк, а также порядок фиксирования полученной от клиента информации устанавливаются каждой кредитной организацией самостоятельно. Они прописываются в правилах внутреннего контроля.

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ.

В случае непредставления клиентом информации, необходимой для его проверки, банк может заблокировать счет, приостановить расходную операцию, отказаться от заключения договора, или же расторгнуть договор банковского счета (вклада) с таким клиентом.

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Зачастую объем запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически.

Как поступать в подобных ситуациях клиентам банков? Вот такой совет дает генеральный директор консалтингового центра «Профдело» Татьяна Никанорова:

Банки должны принимать соответствующие меры, чтобы предотвратить незаконные операции. Мы понимаем, что для этого они могут запрашивать практически любые документы и в любом количестве. Бухгалтерам известны банки, которые требуют чрезмерно много. Если не представить документы в полном объеме, банк может закрыть расчетный счет. И тут кроется подвох: закрытие счета по такому основанию часто подразумевает повышенный тариф на вывод средств с расчетного счета в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счет в другом месте.

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.

No related posts.