Сколько процентов составляет налог на прибыль

Содержание

- 1 Ставка налога на прибыль в 2019 году

- 2 Пример расчета налога на прибыль

- 3 Проводки

- 4 Сроки уплаты

- 5 Основная ставка налога на прибыль – 20%

- 6 Иные ставки налога на прибыль в 2019 году

- 7 Понятие дохода и прибыли

- 8 Налог на прибыль: ставка основная

- 9 Неосновные ставки налога на прибыль

- 10 Ставка налога на прибыль в федеральный бюджет

- 11 Дивиденды

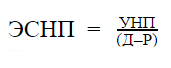

- 12 Эффективная ставка налога на прибыль

- 13 Новое в законодательстве

Автор: Кирилл Юрьевич Обновлено: 21 мая 2019

Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета.

Его плательщики — все российские организации.

Есть и исключения.

Это перешедшие на ЕНВД, УСН, ЕСХН или занимающиеся игорным бизнесом, а также иностранные организации, действующие через представительства и получающие доходы в РФ.

Объектом налогообложения признается полученная организацией прибыль.

Доходом является экономическая выгода в натуральной или денежной форме.

Когда надо платить?

Налоговый период составляет календарный год, отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года.

Т.е. налог платиться четыре раза в год.

Налоговой базой является денежное выражение прибыли, которая подлежит налогообложению.

Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение.

Какие еще налоги платит ООО:

Ставка налога на прибыль в 2019 году

Согласно ст. № 284 НК РФ, ставка по налогу на прибыль составляет 20%, кроме некоторых исключений.

Распределение прибыли на федеральную и региональную части на 2017-2024 годы следующее:

- 3 % от суммы начисленного налога идет в Федеральный бюджет,

- 17% перечисляется в местные бюджеты РФ.

Эта налоговая ставка может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, но только до 13,5 %.

Пример расчета налога на прибыль

Давайте рассмотрим пример.

Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 354 тыс. руб.

В производственном цикле были использованы сырье и материалы – 560 т. руб.

Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб.

Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

Расходы в данном примере за 1-й квартал 2019 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль: 210 тыс. руб. ((1770 тыс руб. – 354 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.)

Сумма налога на прибыль: 42 тыс. руб. (210 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 4.2 тыс. руб, в местные бюджеты – 37.8 тыс. руб.

Проводки

- Сумма начисленного дохода (условного) Дт 99 Кт 68, а также Дт 68 Кт 99

- Постоянное налоговое обязательство Дт 99 Кт 68

- Отложенный налоговый актив Дт 09 Кт 68

- Сумма отложенного налогового обязательства Дт 68 Кт 77

Сроки уплаты

Ежемесячные авансовые платежи, которые подлежат уплате в течение отчетного периода, должны быть перечислены не позднее 28-го числа каждого месяца такого периода.

Как платить меньше?

Аноним says

Не правильный расчет

Сумма налога на прибыль: 58,8 тыс. руб. (294 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 1,176 тыс. руб., в местные бюджеты – 57,624 тыс. руб.

Для перечисления в фед.бюджет составит 5,880 тыс. руб., в местные бюджеты 52,920 тыс. руб.

Яшка says

+1))… в том числе подразумевает не 2% от уже исчисленной суммы налога…а от налогооблагаемой базы 2%…и соответственно 18% в местный бюджет

Кирилл says

Елена says

Скажите, а зачем в начале примера указано: «Предприятие получило кредит в банке в сумме 1 млн. руб. в текущем отчетном периоде.

Предоплата составила 400 тыс. руб.» Эти цифры влияют на расчет налога на прибыль? Поясните, пожалуйста.

Димитрий says

про кредит и предоплату, чтобы запутать)

помогите расчитать says

ОАО «Свобода» в I квартале были совершены следующие операции: реализована вся произведенная продукция; списаны в производство материалы на сумму 2500 руб.; оплачены проценты по кредиту, взятому на покупку материалов, — 12000 руб.; в январе приобретена компьютерная программа «Парус» стоимостью 9000 руб.; оплачены стоимость новой версии компьютерной программы «Консультант Плюс» — 1200руб. и услуги по ее установке- 150 руб. Абонементная плата за текущее обновление материалов программы — 130 руб.; начислена амортизация основных средств — 3000 руб.; произведена оплата труда сотрудников ОАО «Свобода» — 28000 руб., в том числе в натуральной форме — 15000 руб.; выплачена материальная помощь работникам — 9300 руб.; произведена оплата отпусков сотрудников — 18000 руб., в том числе дополнительно предоставляемых — 3000 руб.; произведена оплата путевок в санатории и дома отдыха сотрудникам организации — 57000 руб.; оплачены транспортные расходы сторонних организаций по перевозке своих работников в дом отдыха, принадлежащий организации, — 25000 руб.; выручка от реализации продукции — 150000 руб.

Рассчитайтесь с бюджетом по налогу на прибыль.

вова says

прямые налоги вычислите пожалуйста.

Анна says

Подскажите, в первом квартале нового года уплачиваются ежемесячные авансовые платежи?

Дмитрий says

Подскажите пожалуйста, надо ли платить налог на прибыль? В собственности автомобиль более 3-х лет, шла долгая судебная тяжба из-за заводской неисправности и в итоге заключено соглашение с авто дилером, в котором он обязуется вернуть стоимость автомобиля и неустойку. Надо ли платить налог за неустойку? Спасибо.

Виктор says

Взял потребительский кредит в банке 300000 руб.

Будет ли на него начислен налог?

Кирилл Юрьевич says

Конечно нет. Кредит это не прибыль, соответственно и налога на прибыль тоже нет.

Татьяна Владимировна says

Взяла грант 300000 рублей. Будет ли на эту сумму начислен налог на прибыль? И если будет, то сумма налога составит 60000 рублей?

Кирилл Юрьевич says

Татьяна, здравствуйте!

Грант это не прибыль, конечно налога не будет.

Величина налога на прибыль определяется как произведение налоговой базы и налоговой ставки. А сколько процентов составляет ставка, и какие вообще применяются ставки при расчете этого налога?

О ставках по налогу на прибыль в 2019 году расскажем в нашем материале.

Основная ставка налога на прибыль – 20%

Основная ставка налога на прибыль с 01.01.2019 не изменилась и составляет 20% (п. 1 ст. 284 НК РФ). Напомним, что распределение прибыли на федеральную и региональную части на 2017-2024 годы следующее:

- 3% налога зачисляются в федеральный бюджет;

- 17% налога зачисляются в бюджет субъекта РФ.

Напомним, что до 01.01.2017 распределение между бюджетами было 2% и 18% соответственно.

Для отдельных категорий организаций ставка налога на прибыль, зачисляемого в региональный бюджет, законами субъектов РФ может быть снижена. Так, например, региональная ставка налога на прибыль в 2018-2020 гг. в Москве для организаций, имеющих статус производителя автотранспортных средств, составляет 12,5% (п.1 ст.1 Закона г. Москвы от 17.05.2018 № 12).

Иные ставки налога на прибыль в 2019 году

| Величина ставки | Кем применяется |

|---|---|

| 0% | Организации, которые ведут образовательную и (или) медицинскую деятельность (за исключением доходов в виде дивидендов и процентов по ценным бумагам (п.п. 3 и 4 ст. 284 НК РФ)) и с учетом особенностей, установленных ст. 284.1 НК РФ (п. 1.1 ст. 284 НК РФ) |

| Организации социального обслуживания (за исключением доходов в виде дивидендов и процентов по ценным бумагам (п.п. 3 и 4 ст. 284 НК РФ)) и с учетом особенностей, установленных ст. 284.5 НК РФ (п. 1.9 ст. 284 НК РФ) | |

| Организации по доходам от реализации или иного выбытия долей участия в уставном капитале российских организаций, а также акций российских организаций с учетом особенностей, установленных ст. 284.2 НК РФ (п. 4.1 ст. 284 НК РФ) | |

| Организации по доходам в виде дивидендов, если не менее 50% вклада (доли) организация-получатель дивидендов владеет непрерывно в течение не менее 365 календарных дней, и при определенных условиях (пп. 1 п. 3 ст. 284 НК РФ) | |

| 13% | Российские организации по доходам, полученным в виде дивидендов (кроме случаев, когда дивиденды облагаются по ставке 0%), а также по доходам в виде дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками (пп. 2 п. 3 ст. 284 НК РФ) |

| 15% | Иностранные организации по доходам в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме с учетом особенностей, установленных ст. 275 НК РФ (пп. 3 п. 3 ст. 284 НК РФ) |

В таблице приведены лишь некоторые налоговые ставки по налогу на прибыль. Подробнее информацию о применяемых «прибыльных» ставках можно найти в ст. 284 НК РФ.

Прибыль — не все заработанные деньги компании. Юридические лица платят налог на прибыль в федеральный бюджет; ставка зависит от того, чем занимается организация. Кроме того, часть налога на прибыль уходит в местные бюджеты. Разделение предусмотрено Налоговым кодексом. Рассмотрим подробнее, какая предусмотрена для организаций ставка налога на прибыль в 2019 году в Санкт-Петербурге и других российских регионах.

Понятие дохода и прибыли

Плательщики вправе уменьшить доход на расходы, которые понесли в том же периоде. В НК РФ приведены списки:

- доходов, которые учитываются в налоговой базе — ст. 249, 250 НК РФ;

- доходов, которые можно не учитывать (не облагать налогом на прибыль) — ст. 251 НК РФ ;

- расходов, которые вычитаются из доходов — ст. 252 – 269 НК РФ;

- расходов, которые нельзя вычитать — ст. 270 НК РФ.

С прибыли организации платят взнос в бюджет — налог на прибыль организаций: процент зависит от нескольких важных факторов.

Налог на прибыль: ставка основная

20% — постоянная величина основной ставки налога на прибыль в РФ для организаций и ИП. Сумму к уплате исчислять просто: величину выручки умножить на 20% или на 0,2.

Не вся сумма налога на прибыль зачисляется в один бюджет: 17% получает региональный, а 3% — федеральный (с 1 января 2017 года в силу п. 1 ст. 284 НК РФ). Эта норма действует до 2020 года.

Региональные власти вправе снизить основную налоговую ставку до 13,5% (и даже до 12,5 в 2017–2020 годах). Снижение касается той части, которая пойдёт в бюджет на местном уровне. А если учесть 3%, которые полагаются федеральному бюджету, минимальный процент в регионе — 15,5%.

Для информации: местные власти могут установить процент от 12,5 до 17%. Для некоторых категорий налогоплательщиков — резидентов ОЭЗ (особой экономической зоны) есть исключение — он не может превышать 13,5%.

Именно так распределяется налог на прибыль в 2019 году: ставка в Санкт-Петербурге, например, налога на прибыль, как и во многих других регионах, снижена до 12,5%, а иногда и до 0%:

- для организаций — резидентов особой экономической зоны на территории Санкт-Петербурга, — 12,5%;

- для организаций, состоящих на налоговом учете в СПб, осуществивших в течение года вложения в местное производство в размере 300 000 рублей, — 14,5%;

- для организаций, вложивших в местное производство в течение года 50 млн. рублей, — 12,5%;

- для организаций, участвующих в специальном инвестиционном контракте и производящих продукцию по списку, указанному в Законе Санкт-Петербурга от 14.07.1995 N 81-11, вложивших 750 млн рублей, — 0%.

Неосновные ставки налога на прибыль

По специальным ставкам организации платят в федеральный и местные бюджеты:

- компании с особым статусом (иностранные) или те организации, которые занимаются указанным в законе видом деятельности;

- организации-льготники (резиденты ОЭЗ);

- местные и зарубежные организации с дивидендов и процентов.

Для наглядности приведем специальные ставки в виде таблицы.

| 2% | резиденты ОЭЗ (особых экономических зон), возникшие после 1 января 2017 года; |

No related posts.