Согласие банка на брачный договор при ипотеке

Содержание

- 1 Общая информация о брачном договоре для ипотеки

- 2 Зачем может понадобиться брачный договор для ипотеки

- 3 Когда можно заключить брачный договор для ипотеки

- 4 Как можно заключить брачный договор для ипотеки

- 5 Содержание брачного договора

- 6 Образец брачного договора при покупке квартиры в ипотеку

- 7 Что такое брачный договор

- 8 Когда при жилищном займе требуется брачный договор

- 9 Гашение жилищного займа при разводе

- 10 Особенности БД при оформлении жилищного займа до регистрации брака

- 11 Особенности БД при жилищном займе во время брака

- 12 Особенности БД при жилищном займе с материнским капиталом

- 13 Плюсы и минусы составления БД при жилищном займе

- 14 Можно ли сделать брачник уже после развода

- 15 Как и где оформить брачный договор

- 16 Что должен содержать контракт, образец документа

- 17 Прекращение контракта, признание его недействительным

- 18 Для чего брачный договор или контракт при ипотеке нужен?

- 19 Можно ли оформить и составить брачный договор на покупку в ипотеку квартиры во время брака?

- 20 Куда обратиться чтобы оформить?

- 21 Что учесть в тексте при оформлении договора для ипотеки?

- 22 Оформлять на одного или двоих супругов?

- 23 Документы

- 24 Образец брачного договора для ипотеки

- 25 Нужно ли согласие банка на брачный контракт при ипотеке?

- 26 Можно ли заключить брачный договор для ипотеки с материнским капиталом?

- 27 Как продать квартиру после выплаты с брачным контрактом?

- 28 Можно ли аннулировать брачный договор при ипотеке?

- 29 Видео по теме

Ипотека была и остается для очень многих людей одним из немногих способов обзавестись собственным жильем с минимальными усилиями. Чаще всего планируют покупку квартиры молодые семьи, однако из-за особенностей совместной собственности, именно им сложнее всего получить такой кредит на оптимальных условиях. Во многих случаях банки предлагают (а иногда и требуют) заключать брачный договор (также известный как брачный контракт). Зачем это нужно и чем поможет в оформлении ипотечного займа – читайте в этой статье.

Общая информация о брачном договоре для ипотеки

Жилье, приобретенное после свадьбы, в обычных условиях, находится в общей совместной собственности обоих супругов. При оформлении кредита на покупку такой квартиры, придется получать согласие второй половинки. Это само по себе не слишком удобно, но, помимо всего прочего, такой документ далеко не всегда действительно помогает в получении займа.

Брачный контракт четко определяет все особенности имущественных взаимоотношений между супругами и указывает, кто будет платить, кто становится собственником и так далее. Никакой недосказанности и потенциальных проблем в случае развода.

Как следствие, главная причина, по которой банки требуют заключать такой договор: желание понимать, кто и как будет погашать долг в спорной ситуации. Согласие второй половинки, это, безусловно, хорошо, однако такой документ не позволяет определить дальнейшие взаимоотношения, в частности, с банком.

Зачем может понадобиться брачный договор для ипотеки

Удобство банка – далеко не единственная причина, по которой может потребоваться брачный договор. Есть масса других оснований для заключения такого документа и во многих случаях они будут уже на руку супругам.

Раздел имущества

Эта причина является основной для заключения брачных договоров. Многим семейным парам намного удобнее и проще заранее распределить права, обязанности и, что самое главное имущество. Супруга, например, даже в случае развода не готова делить квартиру, а супруг не согласен отказаться от своей машины, а вот жилье ему особо и не требуется (например, есть другая квартира или человек не видит ничего плохого в том, чтобы просто снимать жилье).

При таких условиях пара может по собственной инициативе, еще до оформления ипотечного кредита, заключить брачный контракт, в котором сразу расписать, что машина является личным имуществом супруга, а новая квартира целиком и полностью отходит жене. Это не значит, что первый не будет возить жену в своей машине, а вторая не пустит мужа на порог. Но это дает четко понять, кто и что получит в случае развода.

Платить за квартиру будут не супруги

В некоторых случаях кредит оформляется на мужа или жену, жилье в собственность получают они же, но выплачивают долг, фактически, родители одного из супругов. Логично, что они не хотят выплатить кредит и узнать, что в конечном итоге их дочь или сын эту квартиру потеряет в случае развода. Именно для решения такой проблемы также может заключаться брачный договор.

Муж/жена против кредита

Если кто-то из супругов против оформления ипотечного кредита, брачный контракт может быть заключен с целью вообще исключить любые права и обязанности мужа/жены (смотря, кто против). С одной стороны, это лишит вторую половину прав на жилье. С другой же стороны, в случае каких-либо проблем, муж/жена не будут обязаны погашать долг за жилье, против которого они всегда выступали.

Оформляет кредит один, а платит другой

В некоторых семьях может сложиться такая ситуация, что, например, супруг зарабатывает хорошие деньги, но не имеет официального трудоустройства, а жена, например, устроена официально, но ее доход очень небольшой. В такой ситуации мужу банк может отказаться в кредитовании из-за отсутствия работы, а жене – из-за маленькой зарплаты.

Выходом также может стать брачный контракт. Кредит будет оформляться на жену, а платить будет муж. Все эти положения будут расписаны в этом договоре. Разумеется, все, включая банк, понимают настоящую ситуацию, однако в документах должен быть порядок.

Одному из супругов отказали

Еще брачный договор может пригодиться в том случае, если одному из супругов отказали в ипотеке из-за, например, плохой кредитной истории. Взять такого человека даже созаемщиком очень сложно, а просто проигнорировать наличие супруга/супруги невозможно. Выходом станет брачный контракт, который формально может «исключить» из сделки «неблагонадежного», с точки зрения банка, супруга.

Когда можно заключить брачный договор для ипотеки

Брачный договор можно заключить непосредственно перед свадьбой или в любой момент после нее. Однако этот документ невозможно заключить после развода. Если у супругов до оформления ипотеки не было такого договора, то заключить его по требованию банка они смогут в любой момент. Если же договор уже существовал, то можно или пользоваться им или, при необходимости, внести по обоюдному согласию соответствующие изменения.

Как можно заключить брачный договор для ипотеки

Процедура оформления брачного договора для ипотеки достаточно проста и понятна. Главное, чтобы у супругов было желание распределить свои права, обязанности и имущество именно таким образом.

Порядок действий

Для заключения брачного контракта для ипотеки нужно:

- Обсудить с банком и супругом/супругой особенности и условия такого документа.

- Составить брачный договор (образец см.ниже).

- Подписать контракт и заверить его нотариально.

После этого копию документа можно передавать в банк, если это требуется.

Документы

Для составления договора от супружеской пары требуются паспорта и свидетельство о браке. Никакие дополнительные документы не нужны, разве что о них сказано в самом договоре и нотариусу нужно знать о том, что именно в этих бумагах сказано (чтобы не было противоречия законодательству).

Расходы и сроки

Если опустить процесс переговоров об условиях брачного контракта, так как длительность этой процедуры невозможно как-то контролировать или определить, то все остальное (составление, подписание и заверение) занимает от силы 1 день или даже несколько часов.

Стоимость такого документа составляет 500 рублей, однако нужно учитывать еще и услуги нотариуса. В среднем, полная цена брачного контракта обычно составляет порядка 2 тысяч рублей. Реже она бывает выше или ниже.

Содержание брачного договора

Содержание такого документа может быть практически любым, главное, чтобы оба супруга были согласны со всеми пунктами. Однако, если рассматривать проблему в разрезе получения ипотечного кредита, то в таком договоре должны быть примерно такие пункты:

- Заемщик/созаемщик: в договоре должно быть дано четкое понимание того, кто именно будет являться основным должником.

- Право собственности: кто из супругов станет в результате единственным владельцем квартиры.

- Первоначальный взнос: кто из супругов его будет вносить и в каком размере.

- Порядок погашения: то же, что и относительно первого взноса, но касается уже ежемесячного погашения долга.

- Ответственность сторон: если кто-то из супругов не выполняет свою часть сделки, что ему за это будет.

- Раздел при разводе: описание того, кому останется квартира, кто будет погашать кредит, если погашать будут оба супруга, то в каком объеме и так далее.

Образец брачного договора при покупке квартиры в ипотеку

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 – Москва и Московская область

- позвоните +7(812)926-06-15 – Санкт-Петербург и область

Ипотека – это популярная форма кредитования, которая преимущественно оформляется супругами на продолжительное время. Но учитывая размеры получаемого займа и сроки его погашения, вопрос защиты собственных интересов приобретает важное значение. Например, брачный договор при ипотеке во время брака – своеобразная финансовая «подушка безопасности». Учитывая количество разводов, заключение подобного контракта необходимо, чтобы в случае прекращения союза не переживать об отстаивании своих интересов.

Что такое брачный договор

Определение данного понятия приводится в Семейном кодексе РФ. В соответствии со ст. 40 настоящего нормативно-правового акта, это взаимная договоренность между мужем и женой, устанавливающая их имущественные права и обязанности при расторжении союза.

Заключение данного контракта допускается как до свадьбы, так и после регистрации своих отношений.

Важно! Этот документ составляется только в письменной форме, никакие устные договоренности не имеют юридической силы.

Количество подобных контрактов стремительно растет и одна из причин подобной популярности – приобретение жилплощади в долговременный кредит.

При покупке квартиры в ипотеку кредиторы приветствуют подобную договоренность.

Когда при жилищном займе требуется брачный договор

Почему банки требует заключения брачного договора (БД) на ипотечную квартиру? Позиция кредитора объясняется тем, что данный контракт регулирует правовые отношения мужа и жены.

Когда речь идет о залоговом имуществе, крайне важно точное определение степени ответственности каждого участника соглашения. Например, если кредит за жилплощадь выплачивала только жена, но после расторжения брака (развода) на нее заявляет свои права муж или супруги решили разделить недвижимость после прекращения семейного союза. В этих и других ситуациях финансовые риски банка увеличиваются, потому что порядок выплаты долга становится неопределенным.

Ситуации, когда необходимо составление брачного договора на ипотечную квартиру разнообразны, но можно выделить несколько типичных случаев, когда наличие подобного документа банк считает ключевым фактором принятия решения по заявке. Они следующие:

- Неравный объем доходов мужа и жены. В подобном случае заключение брачного контракта позволяет возложить ответственность по оплате долга на одного из супруга, а также способствует защите его интересов, если семейные узы будут расторгнуты.

- Наличие просрочек по имеющимся долгам у одного из заемщиков. В подобном случае банк крайне неохотно выдает совместный заем, даже если у второго супруга идеальное состояние счетов и нет ни одного нарекания по погашению кредитов. А заключенный заемщиками между собой контракт разделяет их права и обязанности сторон, что снижает финансовые риски кредитора.

- Нежелание одного из заемщиков оформлять заем. Не всегда решение о покупке жилплощади в долг является совместным решением. В такой ситуации заключенная договоренность также разделяет права и обязанности сторон, что позволяет кредитору оформить заем, потому что обязанность по его погашению ложится только на того супруга, который хочет его получить.

- Отсутствие возможности подтвердить доход. Даже если один из заемщиков хорошо зарабатывает, но при этом не может представить подтверждающую справку, он не может рассчитывать на ипотеку. Она будет выдана на официально работающего заявителя. А если ее полное или частичное погашение будет производиться созаемщиком, получающим «серую» зарплату, заключение контракта – это возможность защиты его интересов в случае расторжения брачных уз.

- Супруг не является гражданином РФ. Часто в таких ситуациях банк просит исключить иностранного гражданина из сделки.

- Судимость супруга или его отсутствие в связи с исполнением наказания по решению суда.

- Оформление ипотечного кредита до свадьбы. Уже на этапе планирования совместной жизни пара получает возможность определить свои права и обязанности по дальнейшему погашению жилищного займа и распоряжению жилплощади, заключив соответствующий контракт.

- Покупка недвижимости на деньги родителей одного заемщика. Если финансовое бремя несет только одна стороны, БД необходим для защиты ее интересов в случае прекращения супружеских отношений детей.

- Деление обязательств по жилищному займу и залоговой недвижимости. Если один из заемщиков уклоняется от выплаты кредита, это ущемляет финансовые интересы другой стороны. БД составляется, чтобы предотвратить подобное развитие дел.

Получается, что и до заключения брака, и после официальной регистрации отношений, брачный договор при получении жилищного займа – это способ защитить себя от финансовых рисков по выплате долга.

Гашение жилищного займа при разводе

Согласно СК РФ, при приобретении ипотечного жилья, второй супруг автоматически регистрируется созаемщиком.

Если брачные отношения расторгаются, получатели займа должны по-прежнему вносить ежемесячные платежи. Порядок выплат зависит от вида собственности:

- Если она долевая, недвижимость делится между сторонами поровну после погашения займа.

- Если она раздельная (при наличии БД), долг погашается только одним заемщиком, который после выплаты всей суммы становится полноправным владельцем недвижимости.

- Если она общая, долг выплачивается заемщиками поровну, либо одним из них, если другой отказывается от своих обязательств. При такой форме собственности, квартиры делится поровну после погашения долга.

Таким образом, порядок выплаты долга зависит от формы собственности и от того, кто является основным заемщиком по жилищному кредиту.

Особенности БД при оформлении жилищного займа до регистрации брака

Имущество, приобретенное до заключения брака, является личной собственностью того, кто его купил. Поэтому, вступая в семейный союз с человеком, выплачивающим ипотеку и принимая участие в погашении долга, следует понимать, что получение прав на недвижимость в случае развода возможно только по личному желанию заемщика либо согласно судебному решению. Во втором случае необходимо документальное подтверждение своих платежей.

Заключение брачного соглашения в подобной ситуации позволяет прописать отдельные условия, регулирующие права и обязательства каждой стороны.

Например:

- заемщик сам погашает долг и в случае прекращения брачных отношений получает единоличные права на жилплощадь, что не даст второй стороне заявить свои притязания даже если она способствовала оплате займа и может это документально подтвердить;

- супруги устанавливают обязательство о совместной выплате долга и определяют части, причитающиеся каждой стороне в случае расторжения союза.

Получается, что при ипотеке заключение брачного договора позволяет защитить права заемщика, если он лично погашал долг, а муж или жена требует часть имущества. С другой стороны данный контракт – гарантия того, что права на недвижимость второго супруга будут соблюдены, если он вносил свой вклад в оплату займа.

Особенности БД при жилищном займе во время брака

В случае составления контракта после регистрации семейного союза, это способ установить права каждой стороны. Также это единственный вариант кредитования, если второй супруг не согласен на жилищный заем.

Кроме того, если муж или жена берет на себя личную ответственность по погашению долга, банк будет учитывать только его доход, определяя сумму займа.

Особенности БД при жилищном займе с материнским капиталом

Согласно законодательству, недвижимость, приобретенная на средства материнского капитала, оформляется в совместную собственность мужа и жены, а также их детей. Если в подобном случае имеется брачный договор, согласно которому недвижимость принадлежит только тому, на кого она оформлена, а другой участник соглашения не заявляет свои права, можно рассчитывать только на ту часть жилплощади, в приобретении которой не использовался материнский капитал.

Также закон устанавливает только необходимость выделения доли, а ее размер определяется индивидуально (при этом, каждая сторона, за исключением несовершеннолетних членов семьи, вправе от нее отказаться). В этом случае брачный договор помогает достичь согласия в вопросе распределения частей жилплощади.

Плюсы и минусы составления БД при жилищном займе

Заключение брачного контракта при оформлении ипотеки имеет как преимущества, так и недостатки. К плюсам соглашения относится:

- четкое распределение прав и обязанностей сторон, неисполнение которых позволяет защитить себя через суд;

- возможность получения кредита даже в случае несогласия одного супруга или других проблем с ним;

- возможность четкого распределения имущества и обязательство в случае расторжения брака.

Минусы брачного соглашения:

- уменьшение размера ипотечного займа;

- менее выгодные условия кредитного договора из-за отсутствия созаемщика и общего дохода.

Можно ли сделать брачник уже после развода

Если муж и жена примут решение составить брачный договор после расторжения своего союза, им это не удастся. Согласно семейному праву, заключение данного соглашения допускается исключительно до или во время действия брака.

Если семейные узы расторгаются, имущественные и финансовые права и обязательства сторон регулируются взаимной договоренностью, действующим законодательством либо в судебном порядке.

Поэтому, приняв решение о разводе и необходимости заключения брачного контракта, стоит подписать его до подачи соответствующего заявления в ЗАГС.

Как и где оформить брачный договор

Данный документ составляется в письменной форме и должен быть подписан каждый участником соглашения. Порядок оформления брачного договора зависит от того, когда он заключается. Если до подачи заявки на ипотеку, нужно:

- определить, какие условия нужно отразить в документе;

- обратиться к юристу или нотариусу для составления документа;

- заверить соглашение нотариально.

Если решение об оформлении ипотеки принято при наличии составленного брачного договора, в него нужно внести изменения, касающиеся кредитования.

Если же соглашение заключается на этапе подачи заявки в банк, соответствующие шаблоны и бланки будут предоставлены финансовой организацией.

Что должен содержать контракт, образец документа

Решив оформить контракт, следует заранее обговорить пункты об ипотеке, которые необходимо включить в него. В тексте должно быть указано следующее:

- статусы супругов по отношению к банку – ФИО заемщика и созаемщика;

- порядок внесения первоначального платежа (кто обязуется его внести, если оба, то сколько вносится каждым);

- обязательства по ежемесячным платежам (кто его вносит, на кого возлагается ответственность по оплате самого займа, а на кого – процентов и иных выплат (например, страховых);

- кем будет оплачиваться долг, в случае расторжения семейных уз (с учетом формы собственности);

- пояснения о разделе имущества и долгов, при прекращении брачных отношений;

- из каких доходов будет оплачиваться долг (заработная плата или иные источники);

- условия о залоге по ипотеке (если предоставляется какое-либо имущество, например, семейное авто);

- ответственность заемщика (созаемщика), не выполняющего возложенные на себя обязательства (по собственному нежеланию либо в силу внешних факторов);

- обстоятельства, которые могут служить причиной изменений условий договоренности.

Также необходимо указать в документе информацию о приобретаемой недвижимости (полное описание), финансовой организации, выдающей заем (его реквизиты) и кредите (объем выданных денежных средств, сроки их использования и другие условия соглшанения).

Прекращение контракта, признание его недействительным

Договоренность между супругами можно аннулировать следующим образом:

- по их взаимному согласию – тогда имущество делится согласно закону;

- по инициативе одной из сторон, если другая игнорирует свои обязательства. Здесь лицо, являющееся заемщиком, должно проинформировать кредитора об аннулировании соглашения (ст. 46 СК РФ). В подобной ситуации финансовая организация оставляет за собой право изменить условия выплаты долга или выставить требование о его досрочном погашении. Последнее возможность, если будет установлено, что подобное положение дел повышает его финансовые риски.

Нужно знать, что при покупке квартиры на заемные средства, заключенный супругами контракт не абсолютная гарантия защиты их имущественных и финансовых интересов, но он позволяет существенно увеличить шансы на мирное расставание в случае прекращения семейных отношений.

Более подробно эти вопросы мы будем разбирать в следующем посте про ипотеку при разводе.

Ждем ваши вопросы и напоминаем, что за подробной консультацией вы можете обратиться к специалисту. Запись на бесплатную консультацию в специальной форме на сайте.

Просьба также оценить пост и поставить лайк.

Что нужно знать супругам, которые решили приобрести жилье в ипотеку? Какие тонкости и требования существуют у банков? Нужен ли брачный договор на ипотечную квартиру и как можно использовать материнский капитал? А как аннулировать документ после выплаты ипотеки?

Все эти и множество других вопросов возникают у супружеской пары, которые решились на покупку собственного жилья, с использованием заемных средств. Одним из ключевых вопросов, которые каждый боится произнести вслух, но мысли возникают — а что, если развод? Кому достанется жилплощадь, кто будет выплачивать долговой остаток?

Для чего брачный договор или контракт при ипотеке нужен?

Вопросом возможности развода беспокоится и сам банк, ведь изначально средства на погашения займа берутся из семейного бюджета, который выше, чем бюджет каждого из супругов по отдельности. Будут ли платежи после развода регулярными или у одного из супругов возникнут финансовые затруднения?

По этим, и ряду других причин, в практике кредитования используют брачный договор покупке квартиры в ипотеку, который урегулирует ситуацию. При наличии документа будет предопределено, кто из супругов и в каком объеме будет нести финансовую ответственность.

Можно ли оформить и составить брачный договор на покупку в ипотеку квартиры во время брака?

При регистрации отношений немногие пары составляют брачный контракт. Но что делать, если вы уже женаты, а банк готов дать согласие на оформление ипотеки только при условии наличия брачного договора? Не стоит унывать, такой документ могут оформить не только пары до свадебной церемонии, но и уже скрепившие узы Гименея партнеры.

Чтобы сделать брачный договор для получения ипотеки рекомендуется обратиться к юристам, которые грамотно составят документ. Не советуется скачивать шаблон или заполненный образец брачного договора из интернета. С этими стандартными образцами лучше просто ознакомиться для понимания сути бумаги, а для составления и заверения обратиться к нотариусу.

Куда обратиться чтобы оформить?

Для составления брачного контракта лучше всего обратиться к юристам, самостоятельно оформить юридически грамотный документ могут не многие. При оформлении следует учитывать Семейный Кодекс РФ (статьи 40-44). Обращаясь к специалисту, вы можете быть уверены, что в брачном договоре перед покупкой квартиры будут учтены все необходимые в этом случае аспекты, пожелания сторон.

Для составления брачного контракта лучше всего обратиться к юристам, самостоятельно оформить юридически грамотный документ могут не многие. При оформлении следует учитывать Семейный Кодекс РФ (статьи 40-44). Обращаясь к специалисту, вы можете быть уверены, что в брачном договоре перед покупкой квартиры будут учтены все необходимые в этом случае аспекты, пожелания сторон.

Что учесть в тексте при оформлении договора для ипотеки?

Допустимо прописывать только имущественные соглашения сторон. Учтите, что контракт, который прописан в интересах только одного супруга и не учитывает интересы второго, можно оспорить и признать недействительным.

Соглашение прописывают как на имущество, уже находящееся в собственности супругов, так и на то, которое будет приобретено в будущем. Немаловажно прописать сроки соглашений, условия исполнения.

В договоре, требуемом банком для получения кредита, должно быть установлено:

- кто из супругов выступает заемщиком;

- кто несет финансовые затраты при оплате первоначального взноса и оформления кредита;

- как будет делиться ипотечное жилье в случае развода;

- кем будет производиться дальнейшая оплата взносов;

- кто будет законным владельцем жилплощади.

Оформлять на одного или двоих супругов?

Брачный контракт полностью регулирует финансовую ответственность супругов, поэтому вы можете оформить ипотеку как на одного, так и на обоих супругов, а условия контракта распределят обязанности по выплате долга, т. е. кто будет платить и в каком объеме.

Документы

Для оформления потребуется собрать документы: паспорта супругов, свидетельство о заключении брака, документы на приобретаемую жилплощадь.

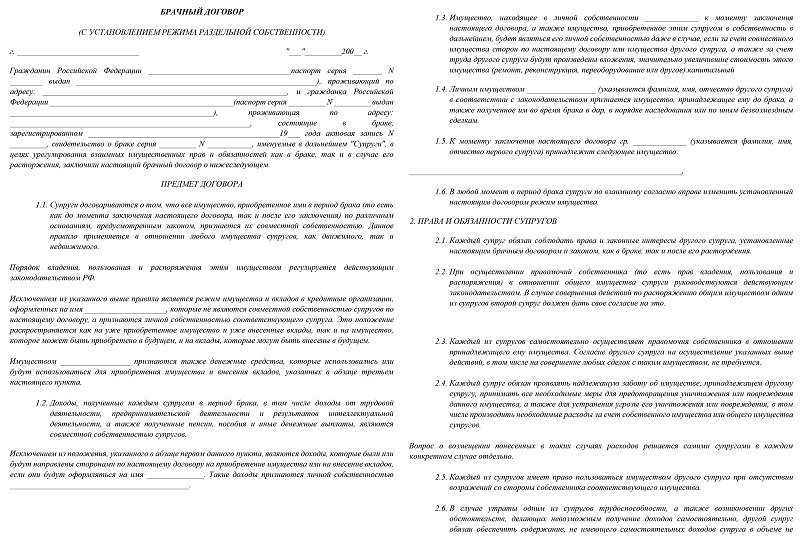

Образец брачного договора для ипотеки

Нужно ли согласие банка на брачный контракт при ипотеке?

Согласие или несогласие на брачный договор при оформлении ипотеки от банка не требуется. Банк может быть заинтересован в наличии такого контракта между супругами и вправе попросить предоставить его. Иногда такое требование является обязательным условием для оформления кредита.

Оформлять брачный договор на получение ипотеки или нет — решать вам. Можно согласиться и заключить документ, а можно отказаться и обратиться в другую кредитную организацию с менее категоричными требованиями.

Можно ли заключить брачный договор для ипотеки с материнским капиталом?

В брачном договоре на ипотеку, которая приобретается с использованием материнского капитала, можно прописать, кто и в каких долях будет совершать выплату долга. Указывать собственника жилья не нужно, т. к. даже если он все-таки прописан, то делиться принадлежащими метрами будет по требованиям законодательства, а именно причитающимися долями.

Как продать квартиру после выплаты с брачным контрактом?

Продать вправе тот супруг, который был установлен и прописан в брачном договоре владельцем жилплощади, то есть указан официальным собственником.

То же самое касается жилплощади, приобретенной с использованием материнского капитала, на которой прописаны малолетние дети. Продать такую недвижимость можно в том случае, если предоставляется несовершеннолетним равная по условиям, метражу или превышающая по площади доля нового жилья (в иных случаях квадратные метры могут быть меньше с учетом повышения бытовых удобств нового места жительства). В случае если дети уже достигли совершеннолетнего возраста, то каждый из них должен дать согласие на продажу.

Можно ли аннулировать брачный договор при ипотеке?

Статья 43 СК РФ часть 1 гласит о том, что заключенный контракт можно расторгнуть или внести в него изменения в любое время по согласованию сторон. Если одна из сторон не согласна, вторая может подать иск в суд на расторжение или аннуляцию. В случае же с приобретением ипотечного жилья, которое было оформлено с заключением договора, на его расторжение потребуется согласие банка.

Основаниями для расторжения брачного контракта выступают:

- смерть одного из супругов;

- признание мужа или жены недееспособным;

- выявление информации о давлении на подписание бумаг;

- объявление участника процесса без вести отсутствующим (потребуется официальное подтверждение);

- ущемление прав сторонами.

Расторгать брачный договор, заключенный на получение ипотеки на квартиру, не советуется. Банк вправе после этого потребовать оплаты полного долга сразу.

Видео по теме

Зачем нужен брачный договор для банка при ипотеке понятно. А насколько это нужно вам? Взвести решающие факторы и риски, оцените реальные потребности и возможности выплаты немалых сумм, поймите всю ответственность принимаемого решения. Если уверены в собственных силах и финансовой состоятельности — смело обращайтесь в банк за кредитом.

No related posts.