Сотрудник не отчитался по подотчетным суммам

Содержание

- 1 Ситуация № 1 Вы удерживаете сумму долга из зарплаты работника

- 2 Ситуация № 2 В течение месяца не было предпринято действий по возврату, но позже работник погасил долг

- 3 Ситуация № 3 Долг решили простить

- 4 Ситуация № 4 Долг вы не прощали, а срок исковой давности для взыскания задолженности прошел

- 5 Порядок предоставления денежных средств под отчет

- 6 Нарушение сроков представления авансового отчета

- 7 Итоги

- 8 ЭЖ-Бухгалтер

Когда сотрудник хочет получить деньги в подотчет, он пишет заявление, где указывается сумма, и срок, в течение которого можно пользоваться деньгами. Не позднее чем через три рабочих дня после окончания этого срока сотрудник должен представить в бухгалтерию авансовый отчет с документами, подтверждающими его расходы. Такие правила установлены пунктом 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У. Если деньги не потрачены, их нужно вернуть в срок, установленный руководителем. И сотрудник не может получить новую сумму в подотчет, пока за ним числится задолженность (абз. 3 п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

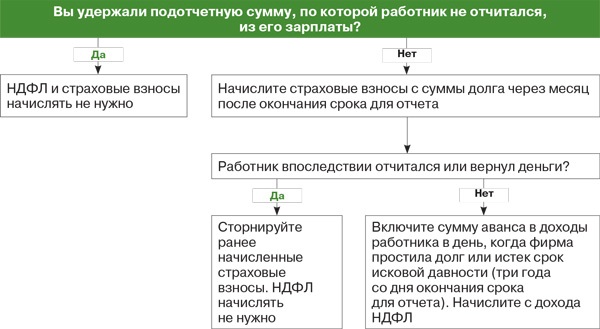

Но если все сроки прошли, а от работника нет ни отчета, ни денег, нужно либо удерживать долг из зарплаты, либо включать подотчет в доход работника и исчислять соответственно НДФЛ и страховые взносы. Рассмотрим подробно порядок действий.

Ситуация № 1 Вы удерживаете сумму долга из зарплаты работника

Первым делом проинформируйте работника о том, что у него есть задолженность. Возможно, после напоминания он сможет все же отчитаться или вернуть деньги. Если возвращать их по каким-то причинам он не собирается, предложите ему следующий вариант. Пусть работник напишет заявление с просьбой удержать сумму долга из его заработной платы.

Тогда при очередной выплате вы удержите у него нужную сумму и задолженность будет погашена. Отметим, что, если есть заявление работника, никакие ограничения по сумме и сроку для удержания не действуют (письмо Роструда от 26.09.2012 № ПГ/7156-6-1). Ведь своими деньгами сотрудник вправе распоряжаться так, как он хочет.

Важное обстоятельство

Удержать из зарплаты можно не более 20% от причитающейся работнику на руки суммы (ст. 138 ТК РФ). Но если работник сам напишет заявление с просьбой удержать долг, это ограничение не действует.

Если же заявления нет, вы как работодатель вправе удержать долг из зарплаты принудительно. Правда, здесь уже будут ограничения. Во-первых, решение удержать деньги вы можете принять только не позднее чем через месяц после того, как закончился срок для отчета или возврата аванса (ч. 3 ст. 137 ТК РФ). Во-вторых, удерживать из зарплаты работника разрешается не более 20% при каждой выплате (ст. 138 ТК РФ). Отметим, что 20-процентное ограничение нужно считать от суммы за минусом НДФЛ (письмо Минздравсоцразвития России от 16.11.2011 № 22-2-4852).

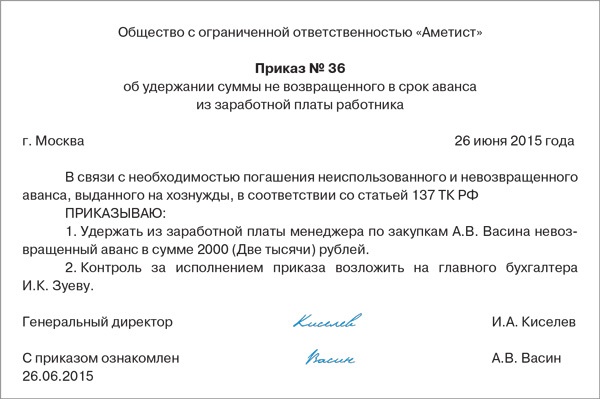

Если перечисленные выше условия выполнены, издайте приказ руководителя об удержании невозвращенного аванса. Попросите работника расписаться на приказе о том, что он ознакомлен. Обратите внимание, что, если работник будет оспаривать сумму долга, удержать у него деньги можно только через суд (ч. 3 ст. 137 ТК РФ). Образец приказа представлен выше.

Важное обстоятельство

Если вы удержали сумму долга из зарплаты работника, облагаемого дохода у него не будет. НДФЛ и страховые взносы не начисляются.

Пример. Удержание подотчетных сумм из зарплаты работника

Менеджер по закупкам А.В. Васин, работающий в ООО «Аметист», должен был отчитаться не позднее 15 июня 2015 года по полученным под отчет средствам. Но авансовый отчет он не сдал и деньги в сумме 2000 руб. не вернул. 26 июня руководитель издал приказ об удержании долга из зарплаты работника. Начисленная зарплата за июнь 2015 года — 30 000 руб. 10 июня был выдан аванс — 15 000 руб. Вычеты по НДФЛ в июне А.В. Васину не полагаются. Определим, сможет ли ООО «Аметист» удержать всю сумму долга при выплате зарплаты за вторую половину июня.

НДФЛ с зарплаты А.В. Васина за июнь составил 3900 руб. (30 000 руб. × 13%). Сумма на руки, выплачиваемая 5 июля, за минусом ранее выданного аванса, равна 11 100 руб. (30 000 руб. – 3900 руб. – 15 000 руб.). Так что при выплате зарплаты А.В. Васина за июнь 5 июля удержать можно не более 2220 руб. (11 100 руб. × 20%). Сумма долга меньше. Поэтому бухгалтер ООО «Аметист» сможет удержать все 2000 руб. А.В. Васин получит 9100 руб. (11 100 руб. – – 2000 руб.).

Бухгалтерские проводки будут такие:

ДЕБЕТ 94 КРЕДИТ 71

— 2000 руб. — отражена задолженность А.В. Васина по подотчету перед организацией;

ДЕБЕТ 20 КРЕДИТ 70

— 30 000 руб. — начислена зарплата А.В. Васину за июнь 2015 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 3900 руб. — начислен НДФЛ;

ДЕБЕТ 70 КРЕДИТ 94

— 2000 руб. — удержана задолженность по подотчету;

ДЕБЕТ 70 КРЕДИТ 50

— 9100 руб. — выдана зарплата за вторую половину июня 2015 года.

Важное обстоятельство

Если вы удержали сумму долга из зарплаты работника, облагаемого дохода у него не возникнет. НДФЛ и страховые взносы не начисляются.

Итак, если вы удержали из зарплаты работника весь долг по подотчету, НДФЛ и страховые взносы начислять не нужно. Ведь задолженность погашена, значит, доходов у физлица нет.

Ситуация № 2 В течение месяца не было предпринято действий по возврату, но позже работник погасил долг

Как мы уже сказали, принудительно удержать долг из заработной платы работника вы можете только в течение месяца (ст. 137 ТК РФ). Если же время прошло, а работник так и не отчитался и деньги не вернул, возникает достаточно неприятная ситуация. Поскольку специалисты Минтруда и ФСС РФ говорят о том, что через месяц после окончания срока для отчета на сумму долга необходимо начислить страховые взносы во внебюджетные фонды (п. 5 приложения к письму ФСС РФ от 14.04.2015 № 02-09-11/06-5250 и письмо Минтруда России от 12.12.2014 № 17-3/В-609). Аргументы такие. Не возвращенный вовремя аванс считается вознаграждением работника по трудовому договору. Поэтому сумма задолженности облагается страховыми взносами во внебюджетные фонды (ч. 1 ст. 7 и ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ).

Если же работник впоследствии все же сдаст отчет или вернет деньги, то ранее начисленные взносы следует скорректировать.

Суть вопроса

На сумму не возвращенного в срок аванса чиновники требуют начислить страховые взносы во внебюджетные фонды. Если же впоследствии работник вернет деньги или сдаст авансовый отчет, взносы придется корректировать.

Отметим, что начислять НДФЛ через месяц после окончания срока по подотчету не нужно. И вот почему. Страховые взносы определяются на дату начисления вознаграждений (п. 1 ст. 11 Закона № 212-ФЗ), а НДФЛ — на дату выплаты дохода (ст. 210 и 223 НК РФ). А пока задолженность по подотчету не прощена или не списана, деньги не являются собственностью работника. Поэтому облагаемого НДФЛ дохода еще нет (письмо Минфина России от 24.09.2009 № 03-03-06/1/610).

Но вернемся к страховым взносам. Из-за того что работник опоздал с отчетом больше чем на месяц, организации придется уплатить лишние суммы во внебюджетные фонды. Конечно, когда сотрудник погасит долг, переплату вы зачтете, но эти деньги фирма могла бы использовать на другие цели. Поэтому, чтобы избежать дополнительных трат денег и времени, наши рекомендации такие.

Не ждите, когда закончатся все сроки. Напоминайте вашим работникам о том, что скоро им нужно будет отчитаться, например, по электронной почте. Если срок прошел, а отчета нет, не откладывая, обсудите эту ситуацию с руководителем. Лучше сразу попросить работника написать заявление о добровольном удержании или оперативно принять решение удержать деньги принудительно. А кроме того, если ваши сотрудники часто задерживают документы, есть смысл увеличить период для отчета по хозяйственным расходам. Ведь он устанавливается по усмотрению фирмы.

Ситуация № 3 Долг решили простить

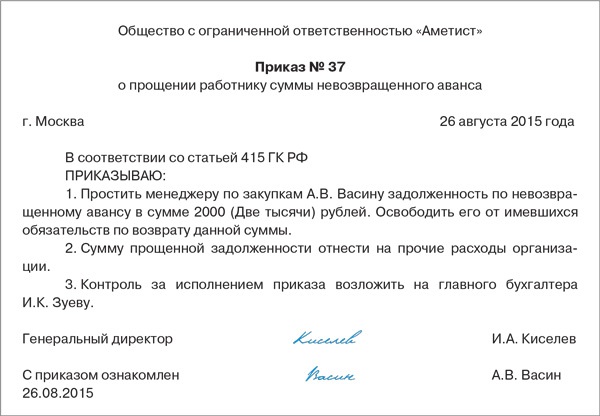

Следующая ситуация — работник так и не отчитался и деньги не вернул. И по каким-либо причинам вами принято решение простить долг. Для этого оформите приказ руководителя или иной внутренний документ. Главное — укажите в нем сумму задолженности, которая будет списана, и дату. Образец такого документа представлен справа. О прощении долга уведомите сотрудника. После этого задолженность считается погашенной (п. 2 ст. 415 ГК РФ).

На сумму прощенной задолженности начислите страховые взносы во внебюджетные фонды. Вообще это нужно было сделать уже через месяц после истечения отчетного срока (п. 5 приложения к письму ФСС РФ от 14.04.2015 № 02-09-11/06-5250 и письмо Минтруда России от 12.12.2014 № 17-3/В-609). И пересчитывать в этой ситуации ничего не придется. Раз работник ничего не вернул и не отчитался, взносы начислены правильно.

Начислите НДФЛ на дату прощения долга. Доход, облагаемый НДФЛ, возникает на дату получения денежных средств (ст. 223 НК РФ). А при прощении долга сумма невозвращенного аванса переходит в собственность работника и облагается НДФЛ (письмо Минфина России от 24.09.2009 № 03-03-06/1/610).

Удержите налог при ближайшей выплате зарплаты. И перечислите НДФЛ в бюджет в этот же день либо на следующий, если зарплата выдавалась из кассовой выручки (п. 6 ст. 226 НК РФ).

Если же работник уже уволился и удержать налог нельзя, то не позднее 31 января 2016 года подайте на него справку по форме 2-НДФЛ за 2015 год с признаком 2 (п. 5 ст. 226 НК РФ). Такую же справку направьте и самому бывшему работнику. В справке с признаком 2 укажите не все полученные доходы за год, а только те, с которых не удержан налог. И соответственно сумму начисленного, но не удержанного налога.

Читайте также

О том, как заполнить справку 2-НДФЛ с признаком 2, подробно рассказывалось в журнале «Упрощенка», 2015, № 1

Отметим, что сумма прощенной задолженности работника в расходах при УСН не учитывается. Так как в перечне из пункта 1 статьи 346.16 НК РФ нет подходящей позиции. В бухучете сумма прощенного долга относится на прочие расходы организации (п. 11 ПБУ 10/99 «Расходы организации»). Проводки будут такие:

ДЕБЕТ 94 КРЕДИТ 71

— отражена задолженность работника по подотчету;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

— списана на прочие расходы сумма прощенного долга работника;

ДЕБЕТ 20 (26, 44) КРЕДИТ 69

— начислены страховые взносы во внебюджетные фонды.

Если работник еще трудится в организации и НДФЛ можно будет удержать, то сделайте еще такую проводку:

ДЕБЕТ 70 КРЕДИТ 68 «Расчеты по НДФЛ»

— начислен НДФЛ на сумму прощенного долга.

Если работник уже уволен, последняя проводка не нужна, так как НДФЛ он будет платить сам.

Ситуация № 4 Долг вы не прощали, а срок исковой давности для взыскания задолженности прошел

Бывает, что, проводя инвентаризацию расчетов, вы обнаружили, что за работником висит старый долг по подотчету. Если по нему уже прошел срок исковой давности, сумму можно списать. Напомним, что общий срок исковой давности составляет три года (ст. 196 ГК РФ). Отсчитывайте его со дня, когда работник должен был сдать авансовый отчет или вернуть деньги. Например, если последний день отчета был 20 июня 2012 года, то 20 июня 2015 года закончится срок исковой давности для взыскания долга — если, конечно, вы не предпринимали в этот промежуток времени документально подтвержденных попыток вернуть деньги — тогда срок продляется.

На дату списания задолженности начислите НДФЛ, так как в этот день непогашенная сумма переходит в собственность работника (письмо Минфина России от 24.09.2009 № 03-03-06/1/610).

А со страховыми взносами сложнее. Ведь их нужно было начислить давно — через месяц после истечения срока по подотчету. Если этого не было сделано и вы уплатите их лишь через три года, нужно будет перечислить еще и пени (ст. 25 Закона № 212-ФЗ). Напомним, что пени рассчитываются в процентах от неуплаченной суммы за каждый день просрочки по ставке, равной 1/300 действовавшей в эти дни ставки рефинансирования ЦБ РФ. Доначисленные суммы страховых взносов отразите в отчетах за текущий период (письмо ПФР от 25.06.2014 № НП-30-26/7951).

На заметку

Для расчета суммы пеней вы можете воспользоваться специальным сервисом на сайте журнала «Упрощенка» 26-2.ru. Калькулятор пеней доступен только для подписчиков.

В налоговом учете при УСН сумма списанной задолженности работника не отражается (п. 1 ст. 346.16 НК РФ). В бухгалтерском учете включите безнадежный долг в состав прочих расходов (п. 11 ПБУ 10/99). Бухгалтерские проводки будут те же, что при прощении долга, то есть аналогично предыдущей ситуации.

Если подотчетное лицо не отчиталось в срок, бухгалтеру необходимо предпринять ряд действий согласно определенному алгоритму. О нем мы и расскажем в этой статье.

Порядок предоставления денежных средств под отчет

Нередко в компании возникают ситуации, когда сотрудник должен самостоятельно закупить материалы для производства, расплатиться за какие-либо услуги наличными средствами либо получить командировочные (как на руки, так и безналичным путем). Все это превращает обычного сотрудника в подотчетное с точки зрения бухгалтерии лицо.

Выдача денежных средств под отчет регламентируется указанием Банка России «О порядке ведения кассовых операций юрлицами…» от 11.03.2014 № 3210-У.

Кстати, о порядке ведения кассовых операций на предприятии вы можете прочитать здесь.

В данном документе указано, что сотрудник получает деньги из кассы на основании собственного заявления, в котором прописывается:

- цель получения денежных средств;

- запрашиваемая сумма;

- планируемый срок траты финансов (период покупки материалов, сроки командировки, например).

Данное заявление должно быть утверждено руководителем.

Отчитаться за потраченные средства подотчетник должен в течение 3 рабочих дней после срока, указанного в служебной записке. То есть в бухгалтерии должен появиться авансовый отчет с приложением подтверждающих бумаг. Проверку документа необходимо произвести в сроки, установленные внутренними распоряжениями.

Выдача новых сумм подотчетному сотруднику осуществляется только после полного закрытия предыдущих долгов.

Также стоит отметить, что, по мнению налоговых органов, на предприятии должен существовать приказ, в котором будут указаны все лица, имеющие право получать денежные средства под отчет, и сроки представления ими отчета.

Об особенностях бухучета подотчетных сумм читайте в нашей статье «Особенности авансовых отчетов в бухгалтерском учете».

Нарушение сроков представления авансового отчета

Нередко случается, что авансовый отчет поступает в бухгалтерию гораздо позднее заявленного срока.

Например, Макаров А. И. был в командировке в Калининграде с 20 по 22 июня 2016 года. Это значит, что не позднее 27 июня он должен был отчитаться о потраченных средствах. Авансовый отчет был отдан на проверку только 3 августа 2016 года.

Чем это грозит предприятию:

- Сумму, потраченную сотрудником, нельзя будет включить в расходы при расчете налоговой базы по налогу на прибыль (в примере — при расчете авансовых платежей за полугодие), поскольку расход этих денежных средств документально на конец периода не подтвержден.

- Существует спорный момент по начислению НДФЛ по авансам, выданным работникам. Позиция ФНС ясна: на подобные суммы необходимо начислять налог. Но есть судебная практика, подтверждающая, что подотчетные суммы не являются доходом налогоплательщика и, следовательно, не должны облагаться налогом. Какой позиции придерживаться — следует решать руководителю. Налоговики при проверке могут попытаться доначислить налоги, и, возможно, отстаивать свою позицию придется в суде.

- Также будут нарушены правила ведения кассовых операций. Штрафов на данный момент за это не предусмотрено, но, например, аудиторы могут сделать вам замечание.

ВАЖНО! Работодатель вправе принять решение об удержании денег из заработной платы работника не позднее 1 месяца со дня окончания срока, установленного для возвращения аванса, и при условии, что работник не оспаривает основания и размер удержания (ст. 137 ТК РФ), а уже потом, после сдачи отчета, вернуть ему денежные средства.

Итак, что делать бухгалтеру во избежание подобной ситуации:

- Следить, чтобы все подотчетные лица были ознакомлены с внутренними распоряжениями о выдаче сумм под отчет.

- Возможно, напоминать сотрудникам о необходимости своевременного представления документа.

Итоги

Непредставление сотрудником авансового отчета в срок — вопрос больше внутренней дисциплины, чем нарушения бухгалтерских норм. При этом следует помнить, что отсутствие каких-либо «затратных» документов ставит под вопрос правомерность принятых к учету расходов.

В конце прошлого года мы провели инвентаризацию расчетов с работниками. По ее результатам выяснилось, что часть работников не отчиталась за выданные им под отчет денежные средства. Нужно ли с таких сумм начислять страховые взносы?

Анатолий Бучев, г. Кострома

Материал для подписчиков издания «ЭЖ-Бухгалтер (Бухгалтерское приложение)». Для оформления подписки на электронную версию издания перейдите по ссылке.

ЭЖ-Бухгалтер

Бухгалтерское приложение газеты «Экономика и Жизнь» — рассчитано на практикующих бухгалтеров, аудиторов, работников налоговых органов. Представляет актуальные комментарии специалистов, оперативные ответы на вопросы читателей, а также законы, постановления, инструкции, письма и разъяснения министерств и ведомств.

Периодичность выхода: еженедельно, 50 номеров в год. Объем:12 полос.

No related posts.