Справка о зарплате с предыдущего места работы

Содержание

- 1 Документы при увольнении

- 2 Период выдачи справки

- 3 Может ли работодатель отказать в выдаче справки

- 4 Зачем нужна справка 182н

- 5 Кто выписывает справку 182н

- 6 Как делаются компенсационные выплаты на основе справки

- 7 Как оформлять документ

- 8 Можно ли допускать исправления

- 9 Структура документа

- 10 Образец оформления справки по форме 182н

- 11 Справка для расчета больничного листа по форме 182н: правила заполнения

- 12 Подойдет ли для расчета больничного пособия не оригинал, а копия справки

- 13 Если работник не представил Справку о заработке с предыдущих мест работы

- 14 Если работник представит Справку уже после получения пособия

- 15 Есть еще вариант получения данных о заработке работника

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

ВНИМАНИЕ! Минтруд приказом от 9 января 2017 г. № 1н внёс изменения в справку 182н. Исправлены пункты 3 и 4 справки и сноска «3». Поставлено разграничение о внесении страховых взносов в период до 31 декабря 2016 года и с 1 января 2017 года. Изменения произведены в связи с переходом соц. выплат под контроль ФНС.

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

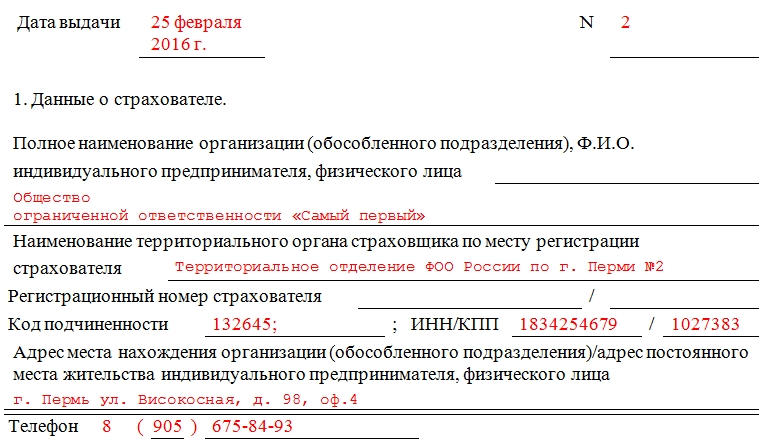

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

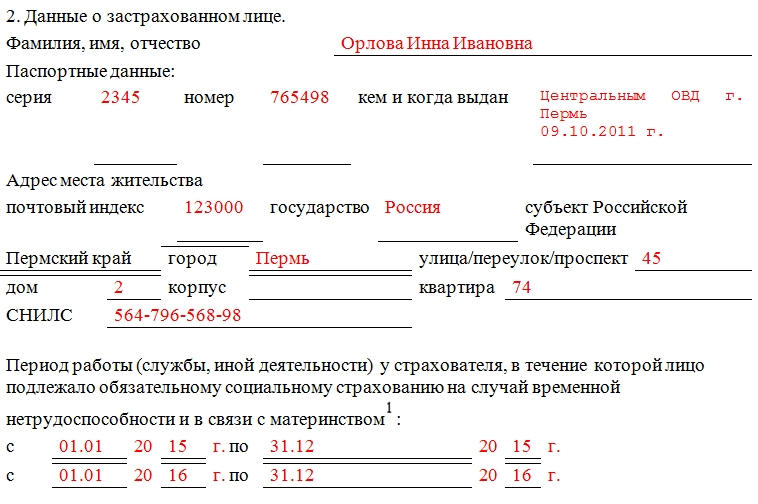

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).

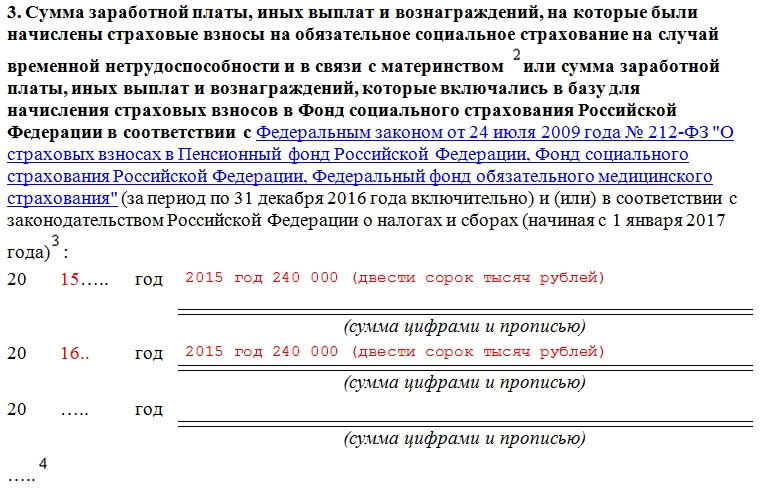

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Справку о заработке, которую бухгалтеры иногда называют справкой 182н или формой 182н по номеру Приказа, утвердившего ее, работодатель должен выдавать:

Данная справка понадобится сотруднику для представления следующему работодателю для расчета ему пособия по временной нетрудоспособности.

Справку 182н можно скачать здесь.

Справка для расчета больничного листа по форме 182н: правила заполнения

Справка о сумме заработной платы

Справка о сумме заработной платы

Справку о заработке можно заполнить либо от руки (шариковой ручкой с синими или черными чернилами), либо на компьютере (п. 5 Порядка). Информация, отраженная в Справке, берется из данных бухгалтерского учета работодателя и его отчетности (п. 6 Порядка).

Печать на Справке ставится при ее наличии (п. 7 ст. 2 Федерального закона от 26.12.1995 № 208-ФЗ , п. 5 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ ). При отсутствии печати к Справке необходимо приложить заверенные копии документов (п.7 Порядка):

- документ, подтверждающий полномочия лица, подписавшего Справку, действовать от имени юрлица без доверенности;

- доверенность на подписание Справки с приложением документов, подтверждающих полномочия лица, выдавшего доверенность;

- документ, удостоверяющий личность физлица;

- свидетельство о госрегистрации физлица в качестве ИП.

Подойдет ли для расчета больничного пособия не оригинал, а копия справки

Работодатель вправе рассчитать пособие по больничному на основании копии Справки, но только если она будет заверена должным образом (ч. 7.1 ст. 13 Федерального закона от 29.12.2006 N 255-ФЗ ):

(или) работодателем, который выдал эту Справку.

Если работник не представил Справку о заработке с предыдущих мест работы

В этом случае работодатель рассчитывает пособие на основании имеющихся только у него сведений (ч. 2.1 ст. 15 Федерального закона от 29.12.2006 N 255-ФЗ , Информация ФСС). А месячный заработок, используемый для расчета пособия по временной нетрудоспособности в тех двух годах, которые являются расчетным периодом, не может быть меньше МРОТ, установленного на день болезни (ч. 1.1 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ ).

Если работник представит Справку уже после получения пособия

Если впоследствии работник предоставит Справку о заработке, то выплаченные ему ранее пособия нужно пересчитать (Информация ФСС). Перерасчету подлежат пособия, выплаченные за три года, предшествующие дню представления Справки. За более ранний период перерасчет пособий производить не нужно.

Есть еще вариант получения данных о заработке работника

Работник может подать нынешнему работодателю заявление о получении сведений о его заработке в ПФР. Работодатель, получивший такое заявление, должен в течение двух рабочих дней со дня его получения направить в ПФР по почте или в электронном виде (с ЭЦП) соответствующий запрос в ПФР (ч. 7.2 ст. 13 Федерального закона от 29.12.2006 N 255-ФЗ , п. 5, 6 Приложения № 3 к Приказу Минздравсоцразвития РФ от 24.01.2011 N 21н).

Полученную из ПФР информацию работодатель и должен будет использовать при расчете пособия по временной нетрудоспособности. Если же пособия уже выплачены, их также нужно пересчитать.

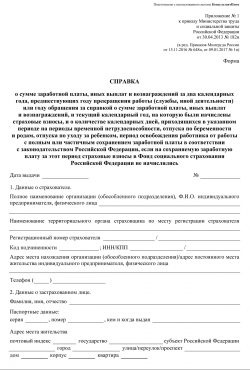

Приложение № 1

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30.04.2013 № 182н

о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат

и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности

и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии

с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

1. Данные о страхователе.

Полное наименование организации (обособленного подразделения), Ф.И.О. индивидуального предпринимателя, физического лица

Наименование территориального органа страховщика по месту регистрации страхователя

Регистрационный номер страхователя

Адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица

2. Данные о застрахованном лице.

Фамилия, имя, отчество

, кем и когда выдан

Адрес места жительства

субъект Российской Федерации

Период работы (службы, иной деятельности) у страхователя, в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством [1], или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”[2]:

(сумма цифрами и прописью)

(сумма цифрами и прописью)

(сумма цифрами и прописью)

(сумма цифрами и прописью)

4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” не начислялись:

Руководитель организации (обособленного подразделения),

индивидуальный предприниматель, физическое лицо

Место печати

страхователя

No related posts.