Сроки возврата переплаты по налогу на прибыль

Содержание

- 1 Когда возникает переплата

- 2 По каким правилам производится зачет

- 3 Какую сумму переплаты можно зачесть или вернуть

- 4 В какой срок надо обратиться за переплатой

- 5 В какую ИФНС и как подать заявление

- 6 В какой срок ИФНС должна принять решение

- 7 В какой срок должна быть возвращена переплата

- 8 Где возвращают налоги

- 9 Причины возникновения переплат

- 10 Характер запроса

- 11 Без заявления

- 12 Когда есть смысл обращаться за возвратом

- 13 Алгоритм действий

- 14 Срок перечисления денег

- 15 Продолжительность рассмотрения

- 16 Позиция ВАС

- 17 Срок давности

- 18 Заявление

- 19 Документы

- 20 В какую ФНС идти

- 21 Итоги и выводы

Порядок зачета и возврата переплаченных налоговых платежей

Переплата по налоговым платежам возникает практически у всех организаций и предпринимателей. Кто-то, например, просто ошибся в платежке. Кто-то подал уточненную декларацию с уменьшенной суммой налога к уплате. А у кого-то уплаченные в течение года авансовые платежи превысили сумму налога по итогам года. Переплату во всех этих случаях можно вернуть или зачесть в счет других налоговых платеже О том, как это сделать, и пойдет речь. А вот о зачете и возврате налоговых платежей, излишне взысканных с вас налоговым органом, и налогов, уплаченных в качестве налогового агента, мы расскажем в ближайших номерах.

Когда возникает переплата

Налоговая переплата может возникнуть в результате излишней уплаты вами любых налоговых платежей: налогов, сборов, авансовых платежей, пеней, налоговых штрафо Рассмотрим несколько примеров таких ситуаций:

- при уплате налога вы ошиблись в сумме и перечислили в бюджет больше, чем было нужно.

Имейте в виду, что если в платежке был неверно указан тип платежа, КБК, или статус плательщика, то такой платеж можно просто уточнить. Нужно подать в ИФНС соответствующее заявление. И тогда инспекция поправит данные в карточке лицевого счета и пеней не буде

- уплаченные вами в течение года авансовые платежи превысили сумму налога, рассчитанную по итогам года (например, по налогу на прибыль, по налогу при УСНО);

- вы нашли ошибку в прошлом периоде (например, забыли применить льготу) и подали за этот период уточненную деклараци

- вы представили в ИФНС декларацию по НДС с заявленной в ней суммой налога к возмещению. Если при этом вы затянули с подачей заявления на возврат или зачет (то есть подали его, когда ИФНС уже вынесла решение о возмещении налога), то возврат и зачет НДС производятся в нижеописанном порядк

Если же заявление о зачете (возврате) НДС подано до принятия инспекцией решения о возмещении налога, то зачет (возврат) НДС производится по специальным правилам (в частности, в более короткие сроки

Если вы хотите, чтобы переплата по налогу была зачтена в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и то тогда обращаться в ИФНС за зачетом не нужно. Такой зачет будет произведен в вашей карточке лицевого счета автоматически, как только в ней отразятся очередные начисления или поступления по этому налогу. Вы просто в очередной раз перечисляете в бюджет меньше, чем нужно, на сумму переплаты.

Поэтому при излишней уплате налога обращаться за его зачетом или возвратом есть смысл, только если сумма переплаты значительна или вы уже перестали быть плательщиком этого налога.

По каким правилам производится зачет

Основных правил, по которым переплата зачитывается в счет уплаты предстоящих платежей по налогам или недоимки, всего два.

ПРАВИЛО 1. Переплата, образовавшаяся у организации или предпринимателя как у налогоплательщика, может быть зачтена лишь в счет платежа, который уплачивается ими также в статусе налогоплательщик А потому налогоплательщик не может зачесть переплату в счет уплаты налога, который он должен перечислить как налоговый агент, и наоборо

ПРАВИЛО 2. Переплата по федеральным налогам (а к ним относятся и спецрежимны и пеням по ним зачитывается в счет федеральных налогов и пеней, по региональным — в счет региональных, а по местным — в счет местны При этом не имеет значения то, что налоги зачислялись в бюджеты разного уровня (так, налог на прибыль частично платится в федеральный бюджет, а частично — в бюджет субъекта РФ).

Для наглядности покажем в таблице, как может зачитываться переплата по налогам (сборам) и пеням по ним.

| Налоги (сборы) и пени, по которым имеется переплата | Налоги (сборы) и пени, в счет которых можно зачесть переплату |

Федеральные налоги (сборы):

|

|

| Пени по федеральным налогам | |

Региональные налоги:

|

|

| Пени по региональным налогам | |

| Местный налог — земельный налог, включая авансовые платежи |

|

| Пени по земельному налогу |

Сумма переплаченной госпошлины может быть зачтена только в счет госпошлины за совершение аналогичного действи

Что касается переплаты по налоговым штрафам, то из НК РФ следует: она может в общем порядке направляться на уплату предстоящих платежей по налогам либо на погашение любой налоговой задолженност При этом вид налога (сбора), пени, штрафа, в уплату которых может зачитываться переплата по штрафам, не конкретизируется. Значит, зачет возможен в счет любых налоговых платежей.

Заработавшись, вы можете забыть об имеющейся переплате и впоследствии просто пролететь с возвратом. Поэтому держите этот вопрос на контроле

Однако на местах с таким зачетом часто возникают проблемы.

Напомним, что размеры налоговых штрафов, в зависимости от вида нарушения, установлены:

- в твердой сумме. Это, в частности, штрафы по п. 1 ст. 116, ст. 119.1, пп. 1, 2 ст. 120, статьям 125, 126, 129.1 НК РФ;

- исходя из суммы неуплаченного налога (сбора). Например, штрафы по ст. 119, п. 3 ст. 120, ст. 122 НК РФ.

И переплату по последним штрафам налоговики часто соглашаются зачесть, только если соблюдается принцип соответствия видов налого То есть если штраф, к примеру, был наложен за непредставление «прибыльной» декларации, то переплата по такому штрафу зачитывается лишь в счет уплаты федеральных налогов (пеней по ним). И наоборот: переплата по федеральным налогам (пеням по ним) зачитывается лишь в счет уплаты штрафов по федеральным налогам.

В связи с неоднозначным решением этого вопроса на практике мы поинтересовались мнением специалистов ФНС о том, как все-таки должны производиться зачеты по штрафам.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Некоторые штрафы также относятся к видам налогов. Так, штраф за неуплату налогов, предусмотренный ст. 122 НК РФ, относится к федеральному, региональному или местному виду в зависимости от того, за неуплату какого вида налога он наложен. Это определяется бюджетным законодательством. Тут действует общее правило: федеральные налоги зачитываются в счет федеральных и т. д. Вместе с тем существуют штрафы (их большинство), не относящиеся к определенному виду налога (это, например, все штрафы, предусмотренные гл. 18 НК РФ, ст. 126 НК РФ и др.). По моему мнению, зачет этих штрафов в корреспонденции с видами налоговых платежей, относящихся к федеральному, региональному или местному виду, невозможе

СОВЕТ

Чтобы не столкнуться с отказом в зачете переплаты по штрафу, назначенному исходя из сумм неуплаченного налога, сразу просите о ее возврате либо о ее зачете в счет уплаты налогов и пени того же вида, что и налог, исходя из которого был исчислен штраф.

Какую сумму переплаты можно зачесть или вернуть

Можно зачесть или вернуть лишь ту переплату, которая числится в налоговом органе в вашей карточке лицевого счета. То есть разницу между суммой поступлений по конкретному налогу (сбору, пени, штрафу), в том числе в результате зачета, и суммой начислений по этому же налогу (сбору, пени, штрафу), отраженных на основании вашей отчетности, решений по результатам налоговой проверки и прочих документов.

При этом всем известно, что данные налоговиков и плательщиков часто не совпадают. Поэтому, перед тем как подать в налоговую инспекцию заявление на возврат либо зачет налога, лучше сначала провести с ней совместную сверку расчетов с бюджетом или хотя бы запросить справку о состоянии таких расчето Если вы не сделаете этого и подадите в налоговую инспекцию заявление на шую сумму, чем числится по данным налоговиков, ИФНС все равно предложит вам произвести совместную сверку. И скорее всего, вернет вам заявление с тем, чтобы вы представили после сверки ново Правда, вы этого делать не обязаны, достаточно и уже поданного заявлени

Акт сверки готовится 15 рабочих дней со дня получения ИФНС вашего заявления, а справка о состоянии расчетов — до 5 рабочих дней (правда, за нарушение этих сроков ИФНС ничего не грозит В этих документах будут указаны суммы переплаты при их наличии. Их-то и можно будет вернуть или зачесть в счет иных налоговых платежей.

В отличие от справки о состоянии расчетов акт сверки — двусторонний документ. Если вы подтвердите свою правоту при наличии расхождений по суммам, то налоговики скорректируют данные.

Но если у вас есть задолженность по налогу (сбору, пеням, штрафу) того же вида, по которому есть переплата (см. выше правило 2), то переплата в первую очередь направляется на погашение этой задолженност Налоговый орган производит такой зачет самостоятельно с извещением организации или предпринимателя о принятом решении в течение 5 рабочих дней со дня его приняти Но плательщикам не запрещено и со своей стороны просить о таком зачет

Причем если у вас есть такая недоимка, то не стоит дожидаться, когда ИФНС произведет «принудительный» зачет. Поскольку она может с этим затянуть, а в это время на сумму недоимки будут начисляться пен Ведь обязанность по уплате налога считается исполненной с момента уплаты этого налога либо с момента принятия налоговым органом решения о зачет

То есть при наличии одновременно недоимки по одному налогу и переплаты по другому пени на недоимку все равно начисляются. В случае когда недоимка и переплата образовались по разным налогам одного вида и недоимка погашается зачетом, начислять пени налоговики прекращают со дня вынесения решения о зачет Но есть суды, которые с этим не соглашаются и считают, что из-за наличия переплаты пени в данной ситуации начисляться не должн Поэтому такие пени можно попробовать оспорить.

В какой срок надо обратиться за переплатой

Подать заявление в ИФНС на возврат или зачет переплаты можн

- переплата образовалась из-за ошибки в сумме в платежке либо в результате подачи уточненки в связи с внесением изменений в прошлые периоды — в течение 3 лет со дня уплаты налога в излишней сумме;

- вы хотите зачесть или вернуть авансовые платежи, превысившие сумму налога за год, — в течение 3 лет со дня подачи декларации за год (но не позднее последнего дня срока, в течение которого она должна была быть представлена

- вы хотите зачесть или вернуть НДС, заявленный в декларации к возмещению, — в течение 3 лет со дня подачи этой деклараци

В какую ИФНС и как подать заявление

За возвратом или зачетом налоговой переплаты нужно обращаться в ИФНС по месту своего учет

По какому основанию вы должны состоять в ИФНС на учете, в НК РФ не конкретизировано. Поэтому можно сделать вывод, что обратиться за зачетом (возвратом) переплаты можно в любую ИФНС, в которой вы стоите на учете, независимо от того, по месту нахождения какой ИФНС произошла переплата. И например, в случае переплаты налога по месту нахождения обособленного подразделения можно по своему выбору обратиться или в ИФНС по месту нахождения головной организации, или в ИФНС по месту нахождения обособленного подразделени

Так ли это, мы уточнили у специалиста налоговой службы.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Если переплачен налог по месту нахождения обособленного подразделения, то организация имеет право выбора, куда ей обратиться за возвратом (зачетом) суммы излишне уплаченного налога: или в ИФНС по месту нахождения организации, или в ИФНС по месту нахождения подразделени

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

СОВЕТ

Если вы стоите на учете в нескольких инспекциях, то за зачетом или возвратом переплаты лучше обращаться в ту ИФНС, по месту которой был излишне уплачен налог. А если переплату самостоятельно выявила одна из инспекций, прислав вам извещение, то этой ИФНС и нужно адресовать ваше заявление о зачете (возврате

Форма заявления на возврат или зачет налоговой переплаты произвольная. Его можно подать или на бумаге, или в электронном виде с усиленной квалифицированной подпись К заявлению нужно приложить документы, подтверждающие переплату. Это копии платежек и деклараций.

В какой срок ИФНС должна принять решение

Она обязана это сделат

- по предложению налогового органа проводилась сверка расчетов с бюджетом — в течение 10 рабочих дней со дня подписания акта сверки;

- сверка не проводилась — в течение 10 рабочих дней со дня получения вашего заявления (например, когда вы его подали на основании полученного от ИФНС извещения о наличии переплаты);

- вы подали заявление на основании декларации (одновременно с ней или до окончания ее проверки) — в течение 10 рабочих дней со дня окончания камеральной проверки декларации или истечения сячного срока, отведенного на такую проверк Правда, Президиум ВАС указывал, что сроки возврата (зачета) предусмотрены в ст. 78 НК РФ лишь для тех случаев, когда на момент получения заявления от плательщика размер переплаты уже установлен налоговым органо Из этого можно сделать вывод, что когда заявление подается на основании декларации, то ный срок на принятие решения о зачете или возврате вообще не применяется. Ведь факт переплаты нужно еще проверить.

Поэтому мы уточнили у специалистов ФНС, в какой срок по окончании камеральной проверки (либо сячного срока, установленного для ее проведения) ИФНС должна принять решение о зачете — сразу же (то есть не позднее чем на следующий день) или же в течение 10 рабочих дней.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ В ситуации, когда заявление на возврат (зачет) излишне уплаченного налога подано на основании налоговой декларации, срок на принятие налоговым органом решения о возврате (зачете) налога составляет 10 рабочих дней со дня окончания камеральной проверки этой декларации либо со дня окончания сячного срока, отведенного для проведения такой проверки, — в зависимости от того, какой срок наступит ране

ТАРАКАНОВ Сергей Александрович

Советник государственной гражданской службы РФ 2 класса

О принятом решении ИФНС должна сообщить вам в течение 5 рабочих дней со дня его приняти

СОВЕТ

Если вы хотите зачесть налоговую переплату в счет предстоящих платежей по другому налогу того же вида, то заявление о зачете нужно подавать как минимум за 10 рабочих дней до крайнего срока уплаты этого другого налога, а лучше — еще более заблаговременно. Ведь если ИФНС примет решение о зачете позже срока уплаты налога, то со дня, следующего за днем уплаты этого другого налога, до даты решения о зачете будут начислены пен

Если вы не получили решение, а все сроки для его принятия уже прошли, то можете подать в ИФНС заявление с просьбой о его выдач

Зачет считается состоявшимся на дату принятия инспекцией решения о зачет

В какой срок должна быть возвращена переплата

На все про все налоговой инспекции и УФК отводится Поэтому деньги должны поступить на ваш сче

- вы просили вернуть переплату из-за ошибки в платежке — в течение месяца со дня получения ИФНС вашего заявлени

- заявление вы подавали на основании декларации (одновременно с ней или до окончания ее проверки) — в течение месяца со дня окончания камеральной проверки декларации либо истечения сячного срока, отведенного на такую проверк

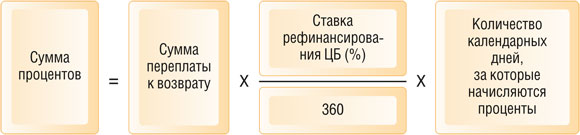

Рассчитать сумму процентов вам поможет специальный калькулятор: сайт ГК → Калькуляторы

Рассчитать сумму процентов вам поможет специальный калькулятор: сайт ГК → Калькуляторы

Если эти сроки нарушены, то вам должна быть выплачена компенсация в виде процентов. Они рассчитываются за каждый календарный день просрочки начиная со дня, следующего за последним днем месячного срока, отведенного на возврат переплаты, по день, предшествующий дню поступления денег на ваш сче

Проценты считаются исходя из ставки рефинансирования ЦБ, действующей в период, за который начисляются проценты, по формул

Если при возврате вам переплаты проценты не были перечислены или были перечислены в меньшей сумме, то ИФНС должна самостоятельно их доначислить и поручить УФК сделать еще один плате

А вот за несвоевременный зачет проценты не полагаютс

Если ИФНС откажет вам в возврате (зачете) переплаты или проигнорирует ваше заявление, то вы можете подать жалобу в А если и это не поможет, то тогда уже можно идти в суд. На это отводится 3 года со дня, когда вы узнали или должны были узнать о переплат

Имейте в виду, что если вы пропустили дичный срок для обращения в ИФНС или в суд за возвратом (зачетом) суммы переплаты, то при большом желании вы можете включить ее в расходы как безнадежный дол Это нужно сделать в периоде, когда вам стало известно о ее «безнадежности», то есть на момент проведения инвентаризации, а если она не проводилась — на момент получения «отказного» решения ИФНС или суда. Но будьте готовы к спорам с налоговиками, поскольку при проверке они наверняка исключат суммы такой переплаты из расходо

Сегодня нас будет интересовать возврат переплаты по налогам. Сроки обращения, причины возникновения, алгоритм действий в том или ином случае – все это поможет прояснить ситуацию. В России иногда люди и организации перечисляют слишком много средств в казну государства. Данную переплату можно вернуть, но только после учета многих особенностей. Что об операции должен знать каждый гражданин? Как, когда и где можно оформить возврат? Ответы на эти вопросы будут представлены далее. Разобраться во всем этом намного проще, чем кажется.

Где возвращают налоги

Где оформляется возврат переплаты по налогам? Именно с этого вопроса нужно начинать рассмотрение изучаемой темы. Ни для кого не секрет, что переплату в России разрешают вернуть налогоплательщику. Для этого придется действовать согласно установленным правилам. Но о них позже.

Куда обратиться с запросом о возврате излишне уплаченного налога? На сегодняшний день можно реализовать задумку через следующие органы и организации:

- многофункциональные центры;

- отделы Федеральных налоговых служб страны;

- портал "Госуслуги".

Чаще всего население и компании обращаются в ФНС. Так удается в кратчайшие сроки вернуть себе положенные денежные средства.

Причины возникновения переплат

А когда может пригодиться процедура оформления возврата денег? Причины данного явления могут быть разными. Чаще всего возврат переплаты по налогам (сроки давности будут рассмотрены позже) возникает вследствие внесения слишком большой суммы денежных средств за:

- пени;

- налоги;

- штрафы;

- авансовые платежи;

- налоговые сборы.

Например, организация может ошибиться при расчете налога и перечислить сумму, превосходящую реальный сбор. Или сумма авансовых платежей за год превысила налоги, положенные к уплате в конце отчетного периода. В любом случае, если гражданин или организация перечислили много денег за налог, их разрешается вернуть.

Характер запроса

Сколько составляет срок возврата переплаты налога на прибыль или любой другой налоговый сбор? Перед тем как говорить об этом, нужно выяснить, какого алгоритма действий придерживаться для реализации задумки в жизнь.

Характер возврата переплаты – заявительный. Это значит, что налогоплательщик сам должен заявить о своем праве на возврат денег. Пока нет заявления, денежные средства не могут быть возвращены гражданину или организации. Это нормальное явление. Если налогоплательщик не хочет, он может не обращаться в ФНС с соответствующим запросом.

Без заявления

Что произойдет в таком случае? Бояться нечего. Вовсе не обязательно сразу после обнаружения ошибки оформлять возврат переплаты по налогам. Сроки обращений населения с данным запросом можно назвать гибкими. Они позволяют хорошенько обдумать решение.

Если имеет место переплата по налогам, но заявления о возврате нет, то излишние суммы будут засчитаны в пределах того же платежа в новом налоговом периоде. Фактически человек должен будет в будущем заплатить меньше, чем обычно в виде налога.

Когда есть смысл обращаться за возвратом

Исходя из всего вышесказанного, можно прийти к выводу, что не всегда возврат переплаты по налогам (сроки обращений будут указаны позже) нужно оформлять. Ведь лишние деньги разрешается использовать в качестве аванса за предстоящие налоги, но только в пределах одних и тех же платежей. То есть при переплате НДФЛ остаток суммы разрешается зачесть только в НДФЛ за будущий год, и никак иначе. Это нормальное явление.

Эксперты уверяют, что оформлять возврат излишне уплаченного налога имеет смысл только:

- при значительной переплате;

- если гражданин/организация перестали быть налогоплательщиками в той или иной области.

Таким образом, задумываться над реализацией поставленной задачи нужно не всегда. Но если хочется оформить возврат, придется учесть много особенностей процесса.

Алгоритм действий

На самом деле все намного проще, чем может показаться на первый взгляд. Возврат переплаты по налогам (сроки, отведенные на эту операцию, будут представлены вниманию ниже) предусматривает простой алгоритм действий для реализации поставленной задачи.

- Подготовить определенный пакет документов. О них будет сказано несколько позже.

- Написать заявление на предоставление возврата денег.

- Обратиться с собранными документами в ФНС по месту регистрации. Отдать заявление с подготовленными бумагами и ждать решения налоговых органов.

Вот и все. Больше никаких манипуляций не нужно. Просто, быстро, понятно. Что еще необходимо помнить об изучаемом процессе?

Срок перечисления денег

Например, сколько составляет срок возврата переплаты по налогам физических лиц или по иным сборам?

Согласно установленным правилам, на возврат денег после принятия решения о данной операции отводится 1 месяц. В течение 30 дней после проведения проверки предоставленных заявителем документов излишне уплаченный налог должны перечислить налогоплательщику. В противном случае можно обращаться в суд для обжалования решения.

Продолжительность рассмотрения

Каков срок возврата переплаты налога по заявлению? Как быстро налоговые органы должны провести проверку и перечислить излишки платежа налогоплательщику на счет?

Данный срок прописан на законодательном уровне. Налоговый Кодекс РФ гласит, что срок рассмотрения заявления о возврате излишне уплаченного налога составляет не более 10 дней. В течение данного периода налоговые органы примут решение о переводе средств, после чего будет произведено их перечисление налогоплательщику. Как говорилось выше, срок, в течение которого будут перечислены излишне уплаченные денежные средства, составляет 30 дней.

Эксперты полагают, что установленные сроки возврата переплаты по налогам (юридических лиц и обычных граждан) малы. Их необходимо увеличить. В ВАС РФ считают, что период рассмотрения заявления на возврат средств по переплате налогов необходимо увеличить.

Позиция ВАС

Зачем? И сколько тогда должна составлять продолжительность оформления возврата денег налогоплательщику?

В ВАС РФ придерживаются мнения о том, что переплата возникает вследствие поданной гражданином или организацией налоговой декларации. Чтобы принять правильное решение о возврате денег, необходимо проводить тщательную проверку. Особенно в отношении юридических лиц.

Речь идет о камеральной проверке. Тогда возврат переплаты по налогам сроки будет иметь, увеличенные до 4 месяцев. На камеральную проверку налоговыми органами отводится около 3 месяцев. Плюс месяц, отведенный на перечисление денег заявителю. Лишь после этого срока налогоплательщик сможет обжаловать принятое налоговыми органами решение.

Срок давности

Срок давности по возврату переплаты по налогам играет важную роль. Он интересует всех граждан и все организации, которые перечислили государству слишком много денег. Как быстро налогоплательщик должен обращаться с соответствующим запросом о возврате средств?

Срок давности подобных обращений в России составляет 3 года. Это значит, что вернуть излишне уплаченные налоги разрешается в течение 36 месяцев.

Если точнее, то обратный отсчет времени начинается:

- с момента подачи налоговой декларации в ФНС – при переплате НДС, а также если хочется вернуть авансы за год;

- после внесения денег в казну государства – если имеет место переплата из-за ошибок.

Как только проходит 3 года, гражданин утрачивает право на возмещение излишне уплаченного налога. Он будет зачтен в счет новых платежей. Ничего трудного для понимания в этом нет. Рекомендуется не затягивать с данным процессом и обращаться за налоговыми переплатами как можно скорее.

Заявление

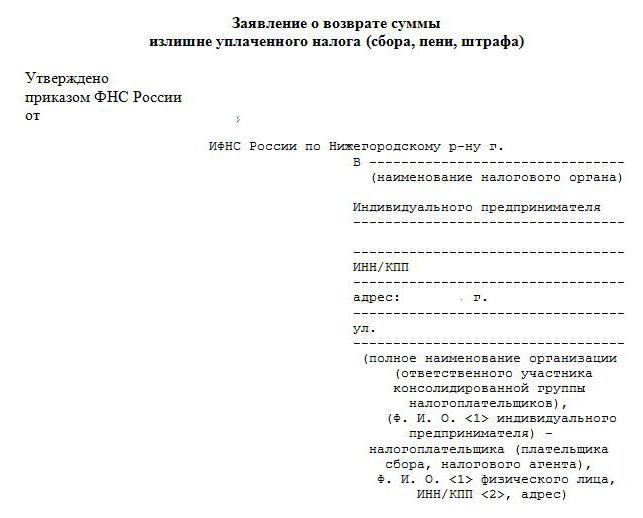

Как выглядит заявление на возврат переплаты налога? Образец этого документа представлен выше. Составить его, как правило, не так уж и трудно. Главное – помнить правила ведения деловой переписки и принципы оформления деловых писем/обращений. Тогда составить письменный запрос на возврат лишних денег за налог будет очень просто.

Упомянутый документ может выглядеть приблизительно таким образом:

Я, (Ф. И. О. налогоплательщика), (данные из паспорта), прошу перечислить мне на банковский счет излишне уплаченный налог (тип налога). Мною (дата перечисления денег) были перечислены деньги в размере (сумма) по налогу (тип налогового платежа). После тщательной проверки платежа выяснилось, что переплата составляет (сумма возврата). Перечислить деньги прошу по следующим реквизитам: (реквизиты счета).

Но можно обойтись более простой формой заявления. К примеру, такой:

Я, (данные о налогоплательщике), прошу вернуть переплату по (вид налога) за (год) и перечислить денежные средства на счет: (реквизиты).

Можно сказать, что заявление на возврат переплаты по налогу фактически составляется в свободной форме. Главное, чтобы этот документ выражал цель обращения гражданина/организации, а также имел данные о банковском счете, необходимом для зачисления денег налогоплательщику.

Документы

Отныне понятно, что делать, если нужно оформить возврат переплаты по налогам. Сроки обращения населения с данным запросом тоже не являются загадкой. А что может пригодиться во время подачи соответствующего заявления?

К нему рекомендуется приложить:

- удостоверение личности;

- платежки, подтверждающие уплату налога;

- реквизиты счета заявителя (они прописываются прямо в заявлении);

- ИНН;

- свидетельство о регистрации (для организаций);

- налоговую декларацию;

- документы, устанавливающие необходимость уплаты налога (например, справки о доходах работников или договор купли-продажи недвижимости, свидетельства о правах собственности на имущество).

Больше никакие документы гражданину не нужны. К перечисленным бумагам необходимо приложить их копии. Более точную информацию о документах, запрашиваемых при проверке правильности уплаты налогов рекомендуется уточнять в ФНС. Там смогут дать полную информацию по каждому платежу и гражданам, и организациям, и юридическим лицам. Какие сроки возврата переплаты по налогам физических лиц? Точно такие же, как и в случае с организациями.

В какую ФНС идти

Где именно оформляется возврат переплаты по налогу? Образец заявления был представлен вниманию ранее. Как уже было сказано, можно оформить возврат через Федеральную налоговую службу.

В какой именно отдел обращаться? Законодательство указывает на то, что вычет предоставляется в любой ФНС, ведущий налоговый учет организации или гражданина. Иными словами, все налоговые подразделения, в которых налогоплательщик стоит на налоговом учете, обязаны принимать заявления на возврат денежных средств на излишне уплаченный налог или сбор.

Таким образом, при регистрации дочерней компании можно обращаться с соответствующими запросами:

- по месту учета организации;

- в ФНС, в которой находится на учете головное отделение компании.

В случае с физическими лицами принято подавать заявление в отдел налоговой службы по месту регистрации или временной прописки гражданина. Если лицо не стоит на налоговом учете в той или иной местности, оно не может требовать через сторонние ФНС возврата денег за переплату налогов или сборов.

Итоги и выводы

Теперь понятен срок возврата переплаты по налогу на прибыль или по любым другим платежам. Кроме того, сегодня мы познакомились с действиями, необходимыми для того, чтобы налогоплательщику вернули излишне уплаченный налог.

Данная операция – личное желание налогоплательщика. Он может либо вернуть излишки денег, перечисленных в качестве налога, либо зачесть средства в счет будущих платежей. Чтобы не ждать 3 года, можно написать заявление о зачете излишне уплаченных средств. При этом важно помнить, что переплата по федеральным налогам засчитывается только в счет федеральных платежей, а по региональным – в региональные. Никаких исключений налоговые органы не делают.

На самом деле возврат переплаты по налогам сроки давности имеет точно такие же, как и основная масса запросов в налоговые службы. На обращение у гражданина или компании будет 3 года. После истечения данного срока все запросы в налоговую по вопросам возврата переплат не будут иметь места.

На практике отказ от оформления возврата налоговыми органами практически не принимается. Если гражданину безосновательно решили не предоставлять положенные ему деньги, можно обратиться в суд. На это тоже отводится 3 года. Также переплату можно признать безнадежным долгом. В реальной жизни подобные случаи почти не встречаются. Срок возврата переплаты налога по заявлению отныне не является загадкой.

Если у вас каким-то образом образовалась переплата по любому налогу, то ее можно вернуть или зачесть в счет погашения недоимки или будущих платежей. Общий механизм возврата закреплен в ст. 78 Налогового кодекса РФ, а особенности для некоторых видов налогов – во второй части НК РФ. В этой статье речь пойдет о налоге на прибыль, но поскольку условия возврата/зачета в целом одинаковые, можно изучать судебную практику по любым видам налогов.

Несмотря на то, что в НК РФ порядок возврата/зачета прописан достаточно подробно, на практике возникает много проблем. Некоторые принципиальные вопросы достаточно легко решаются в суде, но многие споры имеют индивидуальные особенности, и разрешение дела зависит от конкретных обстоятельств.

1. Срок для возврата налога.

Больше всего споров возникает при исчислении трехлетнего срока, установленного в п. 7 ст. 78 НК РФ. Точнее, не при исчислении, а при определении его начального момента.

Пункт 7 ст. 78 НК РФ этим моментом называет срок уплаты налога.

Однако, применив нормы гражданского права о сроке исковой давности, п. 3 ст. 79 НК РФ, а также определение КС РФ от 21.06.2001 № 173-О, можно попытаться убедить суд (инспекцию, скорее всего, не удастся – там все в этом вопросе предельно формализовано), что на самом деле срок нужно отсчитывать с другого момента.

Допустим, у вас образовалась переплата за 2012 год. А сейчас лето 2016 года, и трехлетний срок прошел. Причины пропуска срока могут быть объективными, а возможно, что бухгалтер наличие переплаты просто прохлопал ушами.

Конечно, в каждом конкретном случае надо разбираться отдельно, но основные аспекты все-таки можно выделить из судебной практики. Итак, посмотрим, какие доводы приводят налогоплательщики для того, чтобы каким-то образом оправдать свое бездействие. Сразу обратим внимание, что обосновать пропуск срока некомпетентностью, занятостью или отсутствием сотрудников предприятие не сможет (постановление Президиума ВАС РФ от 26.07.2011 N 18180/10 по делу N А19-7006/09-18-32).

1.1. День перечисления налога.

Суд может решить просто: срок следует считать со дня уплаты, как прямо предусмотрено в законе.

Такие постановления можно даже не анализировать. Для примера: постановления ФАС ЗСО от 18.07.2014 по делу № А03-23878/2013, ФАС ПО от 01.04.2014 по делу № А55-12545/2013, ФАС ЦО от 19.12.2013 по делу № А23-1227/2013.

1.2. День подачи основной декларации.

Постановление Арбитражного суда Московского округа от 14.06.2016 № Ф05-7451/2016 по делу № А40-194341/2015

– у общества была переплата по налогу на прибыль за 2011 год;

– в июне 2015 года оно подало заявление о возврате;

– инспекция отказала, т.к. трехлетний срок пропущен.

– инспекция права, т.к. налог за 2011 год рассчитывается не позднее 28 марта 2012 года (п. 4 ст. 289 НК РФ);

– на день подачи декларации за 2011 год общество должно было знать о переплате;

– срок давности истек 28 марта 2015 года. Заявления и в суд, и в инспекцию поданы по истечении срока;

– общество не имеет права на возврат спорной суммы.

– это дело одно из самых «свежих» из аналогичных дел. Мнение о том, что срок на возврат переплаты исчисляется со дня представления декларации, но не позднее установленного законом дня ее представления, отражено в постановлении Президиума ВАС РФ от 25.02.2009 № 12882/08 по делу № А65-28187/2007-СА1-56. Такую же позицию можно увидеть в постановлениях судов разных округов: ЗСО – от 11.05.2012 по делу № А46-9529/2011, СКО – от 04.05.2016 № Ф08-2389/2016 по делу № А32-12856/2015, ДО – от 06.03.2013 № Ф03-668/2013 по делу № А51-16795/2012, ПО – от 24.06.2014 по делу № А65-22022/2013, УО – от 16.08.2013 N Ф09-8107/13 по делу N А60-51936/2012 и др.;

– такой подход представляется наиболее логичным, т.к. налогоплательщик считает, сколько он должен заплатить при составлении декларации, а не на день фактического перечисления налога;

– если бы в приведенном нами примере (по переплате за 2012 год), «не отягченном» сопутствующими обстоятельствами, налогоплательщик спохватился до истечения трех лет со дня подачи декларации (или до 28 марта 2016 года, если декларация была подана несвоевременно), то налог обязательно удалось бы вернуть.

1.3. День подачи уточненной декларации

Если вы обнаружили, что у вас есть переплата по налогу, то вы можете подать уточненку. Корректировка суммы налога в этом случае – ваше право. Обязанность подать уточненку возникает, если выявлена недоплата налога (неудивительно, налицо забота о бюджете).

Срок на возврат задекларированной переплаты может быть исчислен с даты подачи уточненки, но для этого нужно объяснить, почему налог не был верно исчислен раньше.

Постановление ФАС Уральского округа от 07.07.2014 N Ф09-3754/14 по делу N А60-42002/2013

– общество в 2010 году подало уточненку по налогу на прибыль за 2008 год, при этом получилась переплата;

– в ноябре 2012 года общество заявило в инспекцию о возврате налога и получило отказ.

– не доказано, что общество знало о переплате до подачи уточненки; переписка с инспекцией, акт сверки и другие документы таких сведений не содержат;

– срок на возврат может быть исчислен со дня представления уточненки.

– в этом деле обществу повезло: каких-либо обстоятельств, препятствующих верному расчету налога в первоначальной декларации, в судебном акте не отражено;

– срок со дня подачи уточненки может быть исчислен и не в пользу налогоплательщика, если последним в качестве момента «узнавания» о переплате заявлена более поздняя дата, например, акта сверки. То есть, налогоплательщик сначала подал уточненку, а уже потом, якобы, узнал о задекларированной переплате;

– схожие дела: постановления ФАС СКО от 08.05.2014 по делу № А53-13922/2013, ФАС МО от 17.02.2014 № Ф05-1251/2013 по делу № А41-19585/12, ФАС ПО от 18.04.2013 по делу № А65-18995/2012, ФАС ДО от 08.07.2014 № Ф03-2311/2014 по делу № А73-10256/2013, ФАС СЗО от 21.12.2012 по делу № А21-1751/2012.

Однако не всегда можно исчислить срок на возврат налога с даты подачи уточненки.

Постановление Президиума ВАС РФ от 25.02.2009 N 12882/08 по делу N А65-28187/2007-СА1-56

– общество в 2007 году обратилось за возвратом переплаты за 2003 год, подав уточненку;

– инспекция, конечно, отказала в возврате.

– инспекция права, т.к. общество должно было узнать о переплате при подаче основной декларации или при уплате налога;

– каких-либо обстоятельств, препятствующих правильному своевременному расчету налога, не выявлено.

– нельзя после истечения срока заявить о возврате налога, несмотря на то, что переплата принадлежит налогоплательщику. Поскольку трехлетний срок истек, переплата остается в бюджете;

– такие же дела: постановления ФАС ДО от 06.03.2013 № Ф03-668/2013 по делу № А51-16795/2012, ФАС ПО от 01.04.2014 по делу № А55-12545/2013, ФАС СКО от 24.03.2014 по делу № А53-8964/2013, ФАС УО от 02.04.2013 № Ф09-2057/13 по делу № А47-9570/2012.

1.4. День составления акта сверки.

Часто для выявления переплаты или по другим причинам составляется акт сверки расчетов (п. 3 ст. 78 НК РФ). И день подписания (или направления) такого акта может быть признан моментом, когда налогоплательщик узнал о том, что у него есть переплата. Соответственно, трехлетний срок исчисляется с этого момента.

Постановление Президиума ВАС РФ от 13.04.2010 № 17372/09 по делу № А55-3784/2009

– общество, полагая, что у него нет долга по пеням, при этом есть переплата по налогу на прибыль, предложило инспекции составить акт сверки;

– актом сверки зафиксирована переплата, но инспекция ее не вернула, т.к. срок пропущен.

– поскольку достоверно о переплате общество узнало после составления акта сверки, именно с этого момента исчисляется трехлетний срок.

– это и многие другие дела решены в пользу налогоплательщика, основное – чтобы до сверки существовала какая-либо неопределенность, т.е. точно было неизвестно, есть переплата или нет;

– схожие дела: постановления АС УО от 18.05.2016 № Ф09-4066/16 по делу № А47-7345/2015, ФАС МО от 04.06.2014 № Ф05-5391/2014 по делу № А40-122457/13, от 22.04.2014 № Ф05-3352/14 по делу № А40-135911/12-78-366, ФАС СЗО от 25.03.2014 по делу № А56-24431/2013, ФАС ЗСО от 26.03.2012 по делу № А45-12781/2011, от 30.10.2013 по делу № А75-10138/2012.

Однако суды не всегда соглашаются с налогоплательщиками.

Постановление Арбитражного суда Московского округа от 02.06.2016 № Ф05-5097/2016 по делу № А40-156602/2015

– общество пропустило срок возврата налога, но настаивает, что он должен исчисляться с даты акта сверки, или, по крайней мере, подписание инспекцией акта прерывает срок исковой давности.

– общество самостоятельно рассчитывало налог и не доказало, что не могло сразу посчитать его правильно;

– подписание акта сверки срок исковой давности не прерывает, т.к. не свидетельствует о признании долга (обязанности вернуть переплату).

– как мы видим, общество не нашло обстоятельств, которые препятствовали бы ему своевременно подать заявление о возврате налога или подтвердили бы, что оно не знало о факте или сумме переплаты. Именно поэтому суд отказал в возврате налога;

– такие же дела: постановления ФАС СЗО от 15.04.2014 по делу № А56-77522/2012, ФАС ЗСО от 18.07.2014 по делу № А03-23878/2013, от 13.02.2014 по делу № А75-3152/2013, ФАС МО от 30.12.2013 № Ф05-16324/2013 по делу № А40-13030/13, от 14.11.2013 по делу № А40-161312/12-115-1159, ФАС УО от 16.08.2013 № Ф09-8107/13 по делу № А60-51936/2012, ФАС ВВО от 11.07.2013 по делу № А17-3138/2012.

2. Авансовые платежи

Налогоплательщик имеет право на возврат/зачет не только суммы налога на прибыль, рассчитанной по итогам года, но и авансовых платежей, перечисляемых в течение налогового периода (п. 1 ст. 287 НК РФ). Однако и здесь не все просто.

2.1. Срок подачи заявления о возврате.

Опять возникает вопрос об исчислении трехлетнего срока на подачу заявления о возврате авансовых платежей: со дня уплаты, подачи расчета или с другого момента?

Этот аспект урегулирован в судебной практике, хотя споры идут до сих пор.

Определение Верховного Суда РФ от 03.09.2015 по делу № 306-КГ15-6527, А72-6526/2014

– переплата по авансовым платежам за 2010 и 2011 годы, последний платеж – 18.03.2011;

– заявление о возврате в инспекцию подано 24.03.2014, естественно, получен отказ.

– суды трех инстанций отказали обществу в возврате, определив, что трехлетний срок исчисляется с даты последнего платежа;

– ВС РФ направил дело на новое рассмотрение исходя из того, что окончательный финансовый и налоговый результат определяется по итогам налогового периода и отражается в годовой декларации. Соответственно, срок на возврат считается с даты подачи декларации, но не позднее 28 марта;

– позиция, изложенная ВС РФ, отражена в постановлении Президиума ВАС РФ от 28.06.2011 № 17750/10.

– действительно, судебная практика по этому вопросу достаточно устойчива, непонятно почему нижестоящие суды по этому делу решили иначе;

– позиция высших судов логична, и неплохо бы закрепить ее законодательно, ее придерживаются даже государственные органы (письма Минфина России от 15.06.2012 № 03-03-06/1/309, ФНС России от 21.02.2012 № СА-4-7/2807);

– такие же дела: постановления АС ДО от 16.03.2016 № Ф03-667/2016 по делу № А51-14660/2015, АС МО от 10.03.2015 № Ф05-1322/2015 по делу № А40-67816/14, АС ЦО от 04.02.2015 № Ф10-4774/2014 по делу № А68-12462/2013, АС УО от 12.12.2014 № Ф09-8385/14 по делу № А76-8267/2014, АС ЦО от 19.08.2014 по делу № А35-8165/2013.

2.2. Возврат/зачет переплаты до окончания камеральной проверки.

Допустим, налогоплательщик имеет переплату за 2 квартал и хочет ее вернуть или зачесть в счет авансового платежа за 3 квартал, но полугодовой расчет инспекцией еще не проверен.

На первый взгляд, заявить переплату к возврату/зачету можно только после того, как инспекция подтвердит ее наличие, а сделать она это может только по итогам проверки (если проверка затянулась, то заявление можно подать после окончания трехмесячного срока на проверку, предоставленного инспекции ст. 88 НК РФ). Такое мнение появилось еще в 2005 году, оно выражено в п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98 и повторено в судебной практике, например, в постановлении ФАС УО от 20.07.2010 по делу № Ф09-5663/10-С3.

Однако, к удивлению, есть и противоположные судебные решения.

Постановление ФАС Северо-Западного округа от 15.06.2011 по делу № А56-48816/2010

– переплата образовалась по итогам первого полугодия 2009 года;

– заявление о возврате подано 01.09.2009, но оставлено инспекцией без исполнения, т.к. проводится камеральная проверка.

– отказ незаконен, поскольку приведенная инспекцией информация не предусмотрена в НК РФ в качестве основания для отказа в возврате переплаты.

– а если по итогам проверки выяснится, что переплата таковой не является, придется ее вернуть в бюджет, еще и с пенями;

– аналогичные дела: постановления ФАС ПО от 26.03.2009 по делу № А55-12407/2008, ФАС СЗО от 25.12.2008 по делу № А26-2386/2008, от 20.11.2008 по делу № А26-2387/2008.

3. Возврат налога налоговым агентом

Пункт 2 ст. 312 НК РФ содержит специальные правила для возврата налога на прибыль, удержанного при выплате дохода иностранной организации. В этой норме перечислены необходимые документы и дана ссылка на общий порядок возврата, установленный ст. 78 НК РФ. На перечне документов останавливаться не будем, поскольку в каждом случае нужно разбираться отдельно. Однако можно выделить некоторые общие моменты относительно срока подачи заявления о возврате налога.

Определение Верховного Суда РФ от 16.12.2015 № 305-КГ15-14146 и постановление Арбитражного суда Московского округа от 22.07.2015 по делу № А40-143619/14

– налог удержан в 2010 году, за возвратом общество обратилось в июле 2011 года и получило отказ;

– в сентябре 2014 года общество подало заявление в суд и снова получило отказ.

– трехлетний срок должен быть исчислен с даты окончания года, в котором был выплачен доход. В этом случае – с 28.03.2011 [немного неожиданно, правда, но понятно, что суд имел в виду предельную дату подачи декларации];

– общество в 2010 году знало о переплате, поэтому срок обращения в суд пропущен.

Постановление Арбитражного суда Московского округа от 10.03.2016 по делу № А40-105982/2014

– иностранной компании в 2010 году выплачены дивиденды по итогам 2009 года;

– в возврате удержанного налога отказано в связи с недостатками в документах.

– налоговым периодом для выплаченного дохода (дивидендов) является 2010 год, поэтому трехлетний срок для возврата налога истек 31.12.2013;

– поскольку этот срок обществом соблюден и документы в порядке, налог необходимо вернуть.

Суды называют разные сроки, с которых необходимо отсчитывать трехлетний срок на возврат переплаты, но, видимо, следует обратиться к практике применения ст. 78 НК РФ, раз на нее есть ссылка в п. 2 ст. 312 НК РФ. Поэтому мы возвращаемся к началу статьи и выбираем подходящий вариант исчисления срока.

26 августа 2016

Если остались вопросы, либо требуется иная юридическая помощь, то специалисты нашей юридической фирмы оперативно смогут помочь. Свяжитесь с нами по следующим контактам:

Телефон +7 (383) 310-38-76

Адрес электронной почты info@vitvet.com

Если вам понравился этот материал или какие-либо наши иные, то порекомендуйте их вашим коллегам, знакомым, друзьям или деловым партнерам.

No related posts.