Строка 080 расчета по страховым взносам 2018

Содержание

- 1 Строка 090

- 2 Пилотный проект и строка 070

- 3 Пример заполнения строки 030 расчета по страховым взносам в приложении 1 к разделу 1

- 4 Что входит в строку 030 раздела 1 приложения 2

- 5 Порядок заполнения РСВ при возмещении из ФСС 2018

- 6 Как показать в РСВ возмещение из ФСС

- 7 Если данные в РСВ расходятся с данными бухучета

- 8 Если расходы на выплату пособий учтены в прошлом году, а возмещение получено в текущем

- 9 Образец заполнения РСВ с возмещением из ФСС

- 10 Как проверить правильность заполнения

Строка 090

Показатели строки 090 Приложения 2 к Разделу 1 представляют собой разницу между исчисленными взносами по соответствующим графам строки 060 этого Приложения и понесёнными расходами на выплату страхового обеспечения по соответствующим графам строки 070 Приложения 2 Раздела 1 с увеличением на сумму возмещенных ФСС России расходов согласно соответствующим графам строки 080.

Таким образом, можно вывести формулу для строки 090 Приложения 2 к Разделу 1:

СТРОКА 090 = СТРОКА 060 – СТРОКА 070 + СТРОКА 080

ФНС разъясняет, что в строке 090 сумма взносов к уплате или сумма превышения понесённых плательщиком расходов на выплату страхового обеспечения над исчисленными взносами – это ВСЕГДА положительная цифра. То есть знак минус указывать нельзя.

Еще один нюанс касается признака выплаты в Приложении 2 Раздела 1. В строке 090 он может иметь следующее значение:

| Признак | Что означает | Условие |

| «1» | Размер взносов, которые нужно перечислить в бюджет | Сумма, рассчитанная по приведённой выше формуле, ≥ 0 |

| «2» | Превышение понесённых плательщиком расходов на выплату страхового обеспечения над исчисленными взносами по болезням и материнству | Сумма, рассчитанная по приведённой выше формуле, |

Также см. «Контрольные соотношения расчета по страховым взносам (РСВ) на 2017 год».

Пилотный проект и строка 070

Налоговая служба России также акцентирует внимание на том, что в регионах – участниках

пилотного проекта ФСС России плательщики взносов строку 070 Приложения № 2 Раздела 1 расчёта по взносам не заполняют.

Напомним, что в рамках пилотного проекта ФСС напрямую из своего бюджета выплачивает социальные пособия без участия работодателей на основании постановления Правительства РФ от 21 апреля 2011 года № 294 «Об особенностях финансового обеспечения, назначения и выплаты в 2012 – 2019 годах территориальными органами Фонда социального страхования Российской Федерации застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством…».

Также см. «Пилотный проект ФСС в 2017 году: какие регионы вошли».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В письме ФНС России от 23 августа 2017 г. №БС-4-11/16751@ даны разъяснения о порядке заполнения показателей строк 070, 080 и 090 приложения 2 к разделу 1 расчета по страховым взносам.

В соответствии с Порядком заполнения расчета (утвержден приказом ФНС от 10.10.2016 №ММВ-7-11/551@) сообщается:

- по строке 080 суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения за периоды, начиная с 1 января 2017 года, отражаются в графах, соответствующих месяцу, в котором фактически произведено возмещение;

- показатели строки 090 по соответствующим графам определяются как разница между страховыми взносами, отраженными по соответствующим графам в строке 060, и расходами на выплату пособий, отраженными в строке 070, увеличенная на сумму возмещенных ФСС расходов плательщика, отраженных в строке 080;

- в строке 090 сумма страховых взносов, подлежащих уплате в бюджет, или сумма превышения расходов на выплату страхового обеспечения над взносами, всегда отражается в положительном значении.

Признак строки 090 принимает значение 1, «суммы страховых взносов, подлежащих уплате в бюджет», если сумма, полученная по вышеуказанной формуле, ≥0. Признак 2 «суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами» строки 90 указывается, если сумма Как заполнять строки 070-090

Налоговики напомнили, что начиная с 1 января 2018 года, по строке 080 приложения № 2 к разделу 1 РСВ плательщики должны указывать суммы возмещенных территориальными органами ФСС России расходов на выплату застрахованным лицам страхового обеспечения на случай временной нетрудоспособности и материнства в графах формы, соответствующих месяцу, в котором было фактически произведено возмещение. это определено в пункте 11.14. Порядка заполнения расчета, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/

Показатели по стоке. 090 по соответствующим графам приложения № 2 раздела 1 РСВ плательщики должны определять как разницу между исчисленными страховыми взносами, отраженными по соответствующим графам в строке 060 приложения № 2, и произведенными расходами на выплату страхового обеспечения на случай ВНиМ, которые отражены по соответствующим графам в строке 070 приложения № 2 РСВ, увеличенная на сумму возмещенных территориальными органами ФСС России расходов. При этом возмещенные расходы подлежат отражению по соответствующим графам в строке 080 приложения № 2 к разделу 1 РСВ.

Налоговики разъяснили, что в строке 090 приложения № 2 кнеобходимо указать сумму страховых взносов, подлежащих уплате в бюджет, или сумму превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по ОСС на случай ВНиМ только в положительном значении. При этом признак может принимать значение:

- «1» – «суммы страховых взносов, подлежащих уплате в бюджет», если сумма, исчисленная по вышеуказанной формуле, *.

- «2» – «суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по ОСС на случай ВНиМ», если сумма, исчисленная по вышеуказанной формуле, меньше нуля.

Кроме того, специалисты ФНС напомнили, что все работодатели, которые участвуют в пилотном проекте ФСС России строку 070 приложения № 2 расчета по страховым взносам заполнять не должны.

Пример заполнения строки 030 расчета по страховым взносам в приложении 1 к разделу 1

Форма расчета по страховым взносам (отчетность по КНД 1151111) утверждена приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551. В нем раскрывается порядок оформления расчета для всех страхователей. Расчет содержит три раздела. Раздел 1 (приложение 1 и 2) и раздел 3 обязаны заполнять все плательщики взносов. Раздел 2 предназначен для глав и членов фермерских (крестьянских) хозяйств. Раздел 1 приложения 1 показывает расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование.

Строка 030 расчета по страховым взносам в приложении 1 отражает доходы, полученные сотрудниками за последние три месяца и с начала года (ст. 420 НК РФ). Рассмотрим содержание строки 030 расчета по страховым взносам на примере заполнения отчетности за 9 месяцев 2018 года.

В ООО «Тайга» штатным сотрудникам выплачена заработная плата:

- за июль — 110 785 руб.;

- за август — 109 352 руб.;

- за сентябрь — 110 875 руб.

Также были выданы материальная помощь сотруднику при рождении ребенка в сентябре в размере 20 000 руб. и пособие по временной нетрудоспособности в июле в сумме 1 101 руб. Кроме штатных сотрудников есть лица, оказывающие услуги (выполняющие работы) по гражданско-правовым договорам. Их выплаты составили по 15 850 руб. ежемесячно в этом квартале. Соответственно, строка 030 приложение 1 подразделов 1.1. и 1.2 содержит следующие данные:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- графа 3 (за июль) — 127 736 руб.;

- графа 4 (за август) — 125 202 руб.;

- графа 5 (за сентябрь) — 146 725 руб.;

- графа 2 (за три месяца) — 399 663 руб.;

- графа 1 (в целом за расчетный период) = графа 2 + графа 1 отчетности за полугодие.

Что входит в строку 030 раздела 1 приложения 2

Приложение 2 к разделу 1 раскрывает расчет сумм страховых взносов на обязательное социальное страхование. Итак, что входит в строку 030 расчета по страховым взносам в этом приложении отчетности? Здесь она отражает суммы доходов, на которые взносы по обязательному социальному страхованию не начисляются. Заполняют эту строку на основании статьи 422 Налогового кодекса Российской Федерации. В приведенном выше примере в начисления входят суммы, не облагаемые взносами. Это:

- пособие по временной нетрудоспособности;

- материальная помощь при рождении ребенка;

- иные доходы по гражданско-правовым договорам.

Соответственно, строка 030 приложения 2 имеет вид:

- графа 3 — 16 951 руб.;

- графа 4 — 15 850 руб.;

- графа 5 — 35 850 руб.;

- графа 2 — 68 651 руб.;

- графа 1 = 68 651 руб. + сумма графы 1 отчета за предыдущий период.

Где еще можно встретить строку 030 в расчете? Это сам раздел 1. Здесь строка отражает сумму взносов, которую нужно уплатить с начала года на обязательное пенсионное страхование. Далее в разделе 1 приложений 3 и 4 данная строка содержит информацию о количестве дней и случаях начисления пособий по беременности и родам и их суммы. В приложении 5 для тех, кто применяет пониженный тариф, строка 030 отражает доход, указанный в п. 5 ст. 427 НК РФ. В приложении 7 она содержит информацию о доходе в виде грантов. В приложении 8 — код вида деятельности, указанный в заявлении на патент. Раздел 3 расчета также имеет строку 030, здесь в ней указывается календарный год.

Из перечисленного выше понятно, что строка 030 расчета по страховым взносам содержит разнообразный перечень информации. Например, в разделе 1 приложения 1 отчетности это сумма выплат и иных вознаграждений работников. Строка 030 приложения 2 этого же раздела содержит сведения о суммах, не облагаемых взносами по обязательному социальному страхованию. В каждом разделе и приложении строка 030 имеет свое индивидуальное значение.

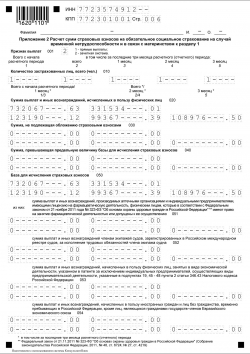

Пример заполнения Приложения № 2 к Разделу 1 РСВ

Пример заполнения Приложения № 2 к Разделу 1 РСВ

По итогам отчетного или расчетного периода может оказаться, что сумма произведенных страхователем расходов на выплату пособий за счет ФСС превысила общую сумму начисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Возникшая разница может быть либо зачтена в счет предстоящих соцстраховских платежей, либо возмещена территориальным органом ФСС (п. 9 ст. 431 НК РФ). А где в РСВ отражается возмещение из ФСС?

Порядок заполнения РСВ при возмещении из ФСС 2018

Как отразить в РСВ возмещение расходов из ФСС, указано в Порядке заполнения Расчета по страховым взносам (Приложение № 2 к Приказу ФНС от 10.10.2016 № ММВ-7-11/551@ ).

Суммы возмещенных территориальными органами ФСС расходов работодателя на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством указываются по строке 080 «Возмещено ФСС расходов на выплату страхового обеспечения» Приложения № 2 к Разделу 1 РСВ (п. 11.14 Порядка, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Суммы полученных из ФСС пособий приводятся по строке 080 со следующей детализацией:

- с начала календарного года;

- за последние 3 месяца;

- за 1-ый, 2-ой и 3-ий месяцы из последних трех месяцев.

Важно иметь в виду, что в РСВ за текущий год нужно показывать любое возмещение пособий из ФСС, которое было получено в этом году, даже если это возмещаются расходы прошлого года.

Соответственно, показатель строки 090 Приложения № 2 к Разделу 1 будет определяться так (п. 11.15 Порядка, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@, Письмо ФНС от 23.08.2017 № БС-4-11/16751@ ):

Строка 090 = Строка 060 – Строка 070 + Строка 080

При этом по строке 090 показатель всегда отражается в положительном значении. В поле «Признак» нужно будет указать:

- «1» – «суммы страховых взносов, подлежащих уплате в бюджет», если сумма, исчисленная по указанной выше формуле, ≥0;

- «2» — «суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством», если сумма по формуле 1-ое полугодие 2018 года.

Как показать в РСВ возмещение из ФСС

Начиная с 2017 года при заполнении РСВ применяются Форма и Порядок, утвержденные Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Порядок заполнения РСВ 2019 (возмещение от ФСС) гласит, что суммы страховых взносов на ВНиМ (страхование в связи с временной нетрудоспособностью и в связи с материнством) отражаются в Приложении 2 к Разделу 1 Расчета.

В соответствии с пунктом 11.14 Порядка, в строке 080 Приложения 2 нужно указать сумму возмещения из ФСС в графе, соответствующей месяцу фактического возмещения.

Таким образом, если Фонд возместил расходы работодателя на выплату пособия в мае 2019, то отразить это нужно по строке 080 в графе для 2 месяца 2 квартала. Как это сделать, мы подробно опишем в примере.

В итоговой строке 090 Приложения 2 нужно указать сумму, рассчитанную по следующей формуле:

Так отражается разница между начисленными взносами и расходами на выплату пособий плюс сумма возмещения из ФСС за отчетный период.

В результате подсчета разницы может получиться либо отрицательное, либо положительное число.

Сумму со знаком минус впереди в расчете указывать не нужно! Указывается только разница, а показать, отрицательная она или положительная, нужно при помощи цифр 1 или 2, проставляемых в графах «признак»:

- 1 — взносы больше затрат на страховые выплаты работникам;

- 2 — затраты на страховые выплаты больше начисленных взносов.

Итак, если получится отрицательная величина, ставим цифру 2 в графе «признак». Это будет означать, что величина перечисленных вами пособий больше, чем размер страховых взносов.

Обратите внимание, что по итогам отчетного периода получится или сумма к уплате в бюджет (положительная), или к возмещению из бюджета (отрицательная). Они будут указаны с признаками «1» и «2» соответственно. При этом нельзя одновременно заполнять строки расчета:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 128.

При получении величины к уплате заполняйте строку 110, а к возмещению — строку 120 и так далее.

Если данные в РСВ расходятся с данными бухучета

Отражая возмещение ФСС расходов при заполнении РСВ, бухгалтеры замечают расхождение в величине страховых взносов, указанных в строке 090 расчета, с данными бухгалтерского учета. Такое расхождение вызывает сомнения и закономерный вопрос: правильно ли заполнена форма. Например, по факту ФСС возместил расходы компании, а при заполнении расчета выходит, что компания должна Фонду большую сумму, чем на самом деле. Так как деньги, которые Фонд уже возместил, прибавляются к начисленным за период взносам.

На самом деле никакой ошибки в этом нет. И заполнять расчет нужно именно так, как указывает Порядок.

Несмотря на то, что в итоговой строке 110 1-го раздела, а также в строке 090 Приложения 2 будет указана большая сумма, уплатить в Фонд нужно будет только сумму самих взносов.

После переноса всех сведений в карточку расчета с бюджетом, налоговикам будет видно, какие именно суммы являются недоимкой, а какие переплатой. И деньги, возмещенные Фондом страхователю, будут указаны как переплата. Долга перед ФСС у вас не возникнет.

Если расходы на выплату пособий учтены в прошлом году, а возмещение получено в текущем

В этом случае также соблюдается порядок заполнения и используется указанная выше формула. Независимо от того, за какой период ФСС возмещает затраты, за предыдущий квартал или за прошлый год, нужно отразить это в расчете непосредственно в месяц получения.

Об этом говорится в разъясняющем Письме ФНС России от 09.04.2018 № БС-4-11/6753@.

К тому же такой вывод можно сделать из норм главы 34 НК РФ , в которых с января 2017 года предусмотрен зачет расходов, затраченных на пособия по ВНиМ, в счет предстоящих платежей.

Образец заполнения РСВ с возмещением из ФСС

Приведем пример заполнения РСВ при возмещении ФСС.

Исходные условные данные для нашего примера:

За 1 квартал начислено взносов:

| Всего (руб.) | Январь | Февраль | Март |

|---|---|---|---|

| 150 000 | 50 000 | 50 000 | 50 000 |

За 1 квартал выплачено пособий:

| Всего (руб.) | Январь | Февраль | Март |

|---|---|---|---|

| 350 000 | 100 000 | 100 000 | 150 000 |

Превышение пособий над взносами составило: 350 000 – 150 000 = 200 000 рублей.

Интересующие нас строки Приложения 2 к Разделу 1 в РСВ за 1 квартал при заполнении для этого примера выглядят так:

Предположим, что возместили выплату пособий организации в мае 2019.

Рассмотрим, где в РСВ отражается возмещение из ФСС при заполнении Приложения 2 Раздела 1 в расчете за полугодие, если за 2 квартал начислено взносов:

| Всего (руб.) | Апрель | Май | Июнь |

|---|---|---|---|

| 150 000 | 50 000 | 50 000 | 50 000 |

Всего с начала расчетного периода начислено (считаем нарастающим итогом: так как РСВ за полугодие, то складываем сумму взносов за 1 и 2 квартал): 150 000 + 150 000 = 300 000 рублей.

За 2 квартал выплачено пособий:

| Всего (руб.) | Апрель | Май | Июнь |

|---|---|---|---|

| 120 000 | 45 000 | 40 000 | 35 000 |

Всего с начала расчетного периода начислено (считаем нарастающим итогом: так как РСВ за полугодие, то складываем сумму выплаченных пособий за 1 и 2 квартал): 350 000 + 120 000 = 470 000 рублей.

Во 2 квартале произошло возмещение из ФСС:

| Всего (руб.) | Апрель | Май | Июнь |

|---|---|---|---|

| 100 000 | 100 000 |

Тогда интересующие нас строки Приложения 2 раздела 1 РСВ за первое полугодие 2019 года будут выглядеть следующим образом:

Обратите внимание, что по итогам полугодия получилась сумма к возмещению из бюджета.

При заполнении она указана с признаком «2» в графе 1. Это значит, что за полугодие размер выплаченных сотрудникам пособий превысил страховые начисления.

А по итогам второго квартала получилась сумма к уплате в бюджет. Она указана с признаком «1» в графе 3. То есть за 2 квартал размер страховых начислений превысил величину пособий.

Покажем для наглядности на картинках, как рассчитывались указанные в строках 090 значения.

Всего за полугодие пособия превысили взносы на 170 000 руб. (300 000 – 470 000 = -170 000). Если прибавить перечисленные ФСС в мае 2019 средства в размере 100 000 руб., то получается, что ФСС остается должен организации 70 000 рублей. Указываем это значение в строке 090 с признаком «2».

За второй квартал страховые начисления с учетом полученного от ФСС возмещения превышают затраты на пособия. К уплате в бюджет — 130 000 руб. Заносим эту величину при заполнении с признаком «1».

В апреле 2019 ФСС еще не возместил расходы организации, поэтому в расчет 100 000 р. не берутся. Указываем взносы к уплате в размере 5000 руб.

В мае 2019 прибавляем возмещенные 100 000 руб. к разнице строк 060 и 070, поскольку именно в этом месяце они были перечислены.

В июне указываем только разницу строк 060 и 070.

Надеемся, что теперь заполнение РСВ при возмещении из ФСС 2019 будет для вас простой задачей.

Напомним, что РСВ по итогам первого полугодия 2019 года нужно сдать не позднее 30 июля.

Подробнее о заполнении РСВ можно прочесть в этом материале.

Как проверить правильность заполнения

Зная, как отразить в РСВ возмещение расходов, не пугайтесь расхождения с бухгалтерским учетом, а проверьте себя при помощи контрольных соотношений.

Большинство бухгалтерских программ автоматически проверяют эти соотношения и не дают заполнить строки неверными цифрами. Если же вы заполняете расчет самостоятельно, то контрольные соотношения приведены в Письме ФНС России от 20.12.2018 N БС-4-11/24887@.

Также можно заказать в налоговой службе сверку расчетов с бюджетом, это поможет убедиться в правильности заполнения бланка: если данные бухучета совпадут с итогами сверки, то все верно.

Важно, что налоговики и инспекторы из Фонда социального страхования получают сведения не из итоговых строк РСВ, а из карточек расчета с бюджетом, куда переносятся все данные. А в этих карточках, как мы уже указывали выше, переплата и недоимка отражаются иначе.

No related posts.