Строка 180 декларации по налогу на имущество

Содержание

- 0.1 Что показывается в стр. 180

- 0.2 Как рассчитать и отразить показатель по строке 180 в декларации

- 0.3 Куда сдавать декларацию со строкой 180

- 0.4 Два места — две декларации: как их заполнить

- 1 Важно: используем новый бланк

- 2 Условия для заполнения

- 3 Шаг № 1. Заполняем титульный лист

- 4 Шаг № 2. Переходим в раздел № 3

- 5 Шаг № 3. Заполняем раздел № 2

- 6 Шаг № 4. Завершаем составление отчета — раздел № 1

Сумма авансового платежа

По строке с кодом 180 отражается сумма авансового платежа за отчетный период, исчисленная как:

– одна четвертая произведения разности значений строк с кодами 120 и 140 и значения строки с кодом 170, деленного на 100, – при заполнении Раздела 2 Расчета с отметкой 3 по строке “код вида имущества”;

– одна четвертая произведения разности значений строк с кодами 120 и 140 и значения строки с кодом 150 и на значение строки с кодом 170, деленного на 100, – при заполнении Раздела 2 Расчета с отметками 1 или 2 по строке “код вида имущества”.

Что показывается в стр. 180

В декларации по налогу на имущество строка 180 есть только в одном месте — в разделе 2, в котором отражается расчет налога по базе, представленной среднегодовой балансовой стоимостью налогооблагаемого объекта.

В строке 180 показывается доля балансовой стоимости данного объекта недвижимости, который располагается:

- на территориях нескольких субъектов РФ одновременно;

- территории какого-либо субъекта и в территориальном море РФ одновременно.

Доля привязывается к декларации, отправляемой в субъект РФ, на территории которого располагается часть объекта налогообложения. Рассчитывается данная доля налогоплательщиком самостоятельно исходя из физических или стоимостных показателей объекта недвижимости (письмо Минфина России от 26.10.2006 № 03-02-07/1-294). Например, исходя из площади объекта.

В декларации по налогу на имущество стр. 180 заполняется, только если в строке 001 раздела 2 проставлен код 02 (подп. 7 п. 5.3 Порядка заполнения декларации по приказу ФНС России от 31.03.2017 № ММВ-7-21/271).

При этом если объект недвижимости, расположенный полностью или частично в море, используется для разработки углеводородных месторождений, то ему будет соответствовать другой код — 07. При его проставлении строка 180 не заполняется (как и при проставлении любого другого кода, кроме 02).

Отметим, что в расчете по авансовому платежу по налогу на имущество юрлиц (который плательщики сдают наряду с декларацией) доля имущества в субъекте показывается по строке 150.

Рассмотрим теперь подробнее, каким образом сведения по строке 180 показываются в декларации на практике.

Как рассчитать и отразить показатель по строке 180 в декларации

Как мы уже отметили выше, плательщик сам определяет, исходя из каких критериев вычисляется доля объекта недвижимости для отображения в строке 180. Общераспространенный критерий — площадь. И если будет подсчитано, что на территории субъекта РФ располагается, к примеру, 10% от площади объекта, то в декларации, сдаваемой в данном субъекте, по строке 180 необходимо будет отразить дробный показатель 1/10. Цифра 1 показывается в левой группе ячеек по строке 180 (начиная с самой первой ячейки), а цифра 10 — в правой группе ячеек (также начиная с первой ячейки).

Главное — использовать правильную простую дробь. То есть ту, в которой:

- есть числитель и знаменатель;

- числитель меньше знаменателя.

Десятичные дроби, таким образом, использовать нельзя.

Куда сдавать декларацию со строкой 180

Если фирма зарегистрирована в ИФНС, которая располагается в одном субъекте РФ, а ее имущество — в другом субъекте РФ, то налог подлежит уплате по месту расположения соответствующего имущества (ст. 385 НК РФ). В той ИФНС, в которую должен перечисляться налог, организация ставится на учет как владелец налогооблагаемого имущества (п. 1 ст. 83 НК РФ).

Данное правило следует применять, определяя и то, куда декларировать часть объекта налогообложения, который располагается на территории нескольких субъектов РФ одновременно. То есть предполагается оформление нескольких деклараций — для отправки в каждую ИФНС, которая контролирует территорию расположения части объекта налогообложения в субъекте РФ.

При этом сведения в этих декларациях должны определенным образом соотноситься между собой. Рассмотрим подробнее, как именно. Условимся, что наш объект недвижимости располагается именно в двух субъектах РФ (хотя их количество теоретически может быть и большим).

Два места — две декларации: как их заполнить

При подготовке связки из двух деклараций нужно знать главное: в отчете есть строки, которые зависят от показателя по строке 180. К соответствующим «зависимым» строкам относятся:

В ней показывается долевая налоговая база, рассчитанная исходя:

- из основной налоговой базы в виде среднегодовой балансовой стоимости (строка 150);

- доли, отраженной в строке 180.

Например, если основная база составила 1 000 000 руб., а в строке 180 проставлено значение 1/4, то это означает, что долевая база составит 250 000 руб.

Таким образом, в строке 190 декларации для ИФНС в регионе, где объект расположен на 1/4 части площади, мы указываем цифру 250 000. И это автоматически означает, что в строке 190 второй декларации — для ИФНС в регионе, где располагаются остальные 3/4 площади объекта, — мы укажем цифру 750 000.

В ней показывается, в свою очередь, долевая сумма налога к уплате, рассчитанная исходя:

Таким образом, если в обоих регионах применяется общераспространенная ставка по среднегодовой стоимости недвижимости 2,2%, то в строке 220 первой декларации будет показано цифра 5500 руб. (2,2% от 250 000), а в строке 220 второго отчета — 16 500 руб.

Таким образом, общим для обеих деклараций будет показатель по строке 150. Разными — показатели по строкам:

- 180 (в каждой декларации — доля по региону, в котором декларируется часть объекта недвижимости);

- 190 (долевая налоговая база);

- 220 (долевой налог).

Показатель по строке 210 может быть как одинаковым (чаще всего), так и разным, поскольку регионы могут устанавливать свои ставки, но не более 2,2% по имуществу со среднегодовой стоимостью (п. 1 ст. 380 НК РФ).

В декларации по налогу на имущество организаций в стр. 180 показывается доля среднегодовой стоимости объекта, который частично располагается на территории региона. Обязательно составление параллельного отчета по другой доле с указанием ее величины в строке 180 соответствующей декларации.

Важно: используем новый бланк

Только напомним: чиновниками утверждена новая декларация по налогу на имущество 2019 (Приказ ФНС России от 31.03.2017 № ММВ-7-21/271@).

Декларация налога на имущество 2019, бланк

![]()

А вот простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Данная категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС. Следовательно, граждане и индивидуальные предпринимателя самостоятельно не рассчитывают налог на имущество физических лиц, декларацию тоже не заполняют.

Срок подачи декларации по налогу на имущество установлен НК РФ (статья 386) . Сдать отчетность в ИФНС нужно не позднее 30 марта года, следующего за отчетным. В 2019 г. эта дата выпадает на выходной день, поэтому отчитаться в ИФНС нужно до 01.04.2019.

Условия для заполнения

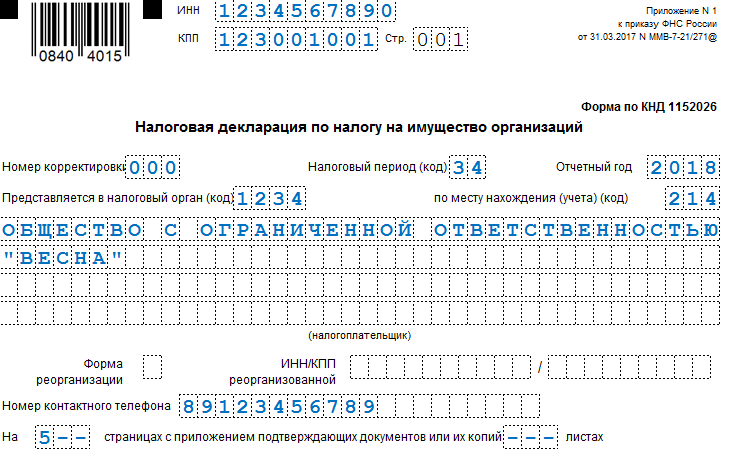

Теперь определим пошаговый порядок заполнения декларации по налогу на имущество 2019 на конкретном примере. Данные для регистрации: ООО «Весна», ИНН:1234567890, КПП: 1230010001, находится в городе Москве. На балансе компании числится:

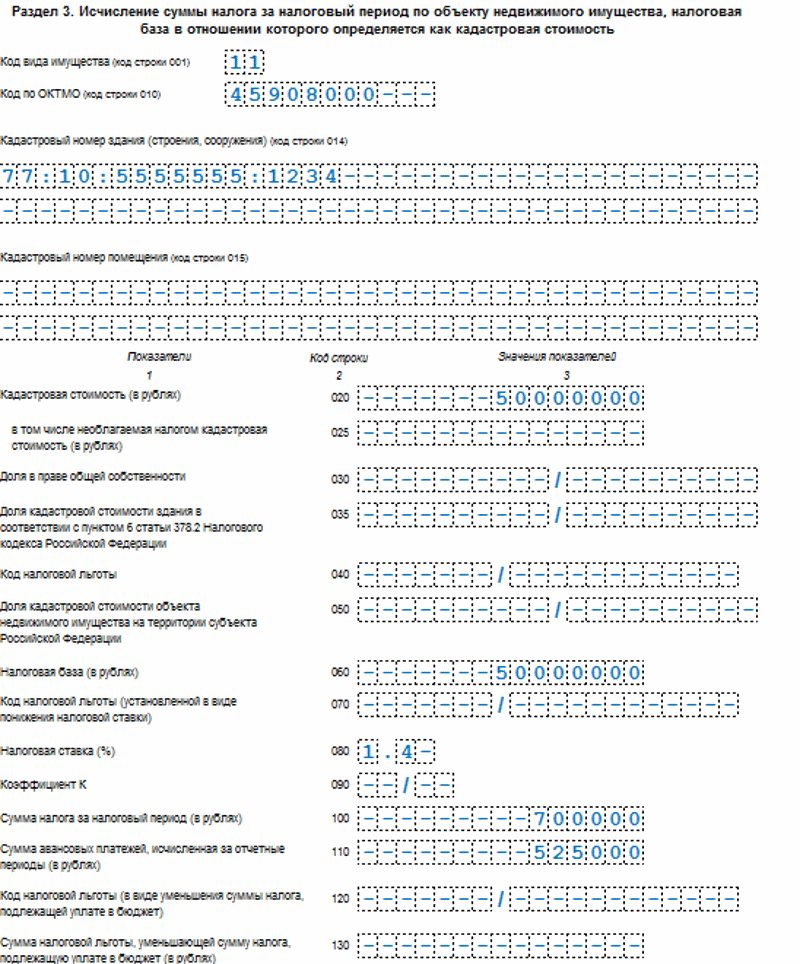

- Здание головного офиса ООО «Весна» (совпадает с местом фактического нахождения фирмы) (ОКТМО 45908000). По условиям федерального и регионального законодательства, налоговая база данного объекта ОС определяется как кадастровая стоимость. Кадастровый номер: 77:10:5555555:1234, стоимость объекта по состоянию на 01.01.2018 — 50 000 000 рублей. Ставка 1,4 %.

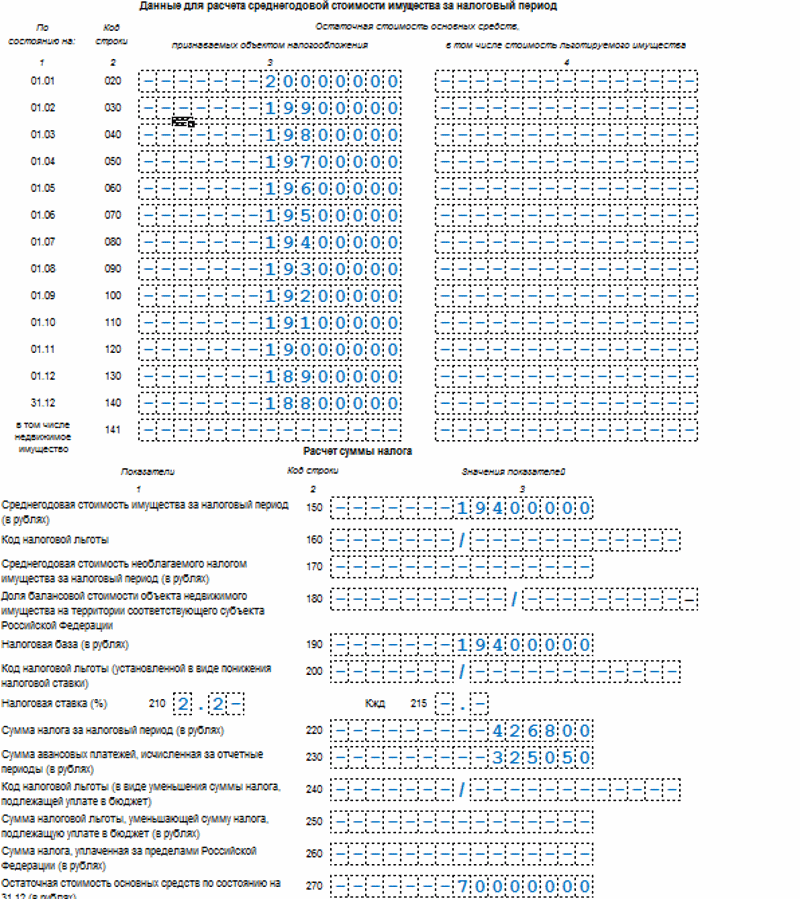

- Движимые имущественные объекты, находящиеся на балансе, подлежащие налогообложению. Ставка 2,2 %. Стоимость по данным бухгалтерского учета:

Остаточная стоимость, рублей

Сумма уплаченных авансов:

- по кадастровой стоимости — 525 000 рублей;

- по среднегодовой стоимости — 325 050 рублей.

Остаточная стоимость всех основных средств, учтенных на балансе компании, по состоянию на 31.12.2018 — 70 000 000 руб.

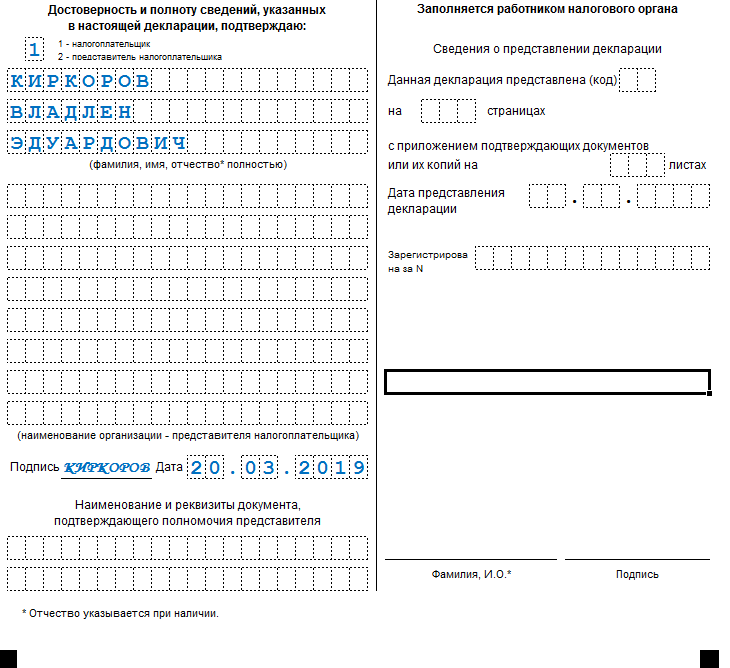

Шаг № 1. Заполняем титульный лист

Первый лист отчетности следует заполнять в общем порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем пропишите код отчетного периода, для годовой формы — это код «34». Теперь пропишите отчетный год, в нашем примере это «2018».

Код учета по месту нахождения заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код «214». Не забудьте прописать номер ИФНС, в которую представляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона, по которому можно связаться с лицом, ответственным за составление декларации налог на имущество за 2018 год. Зарегистрируйте количество страниц в отчете. Если прилагаете подтверждающие документы, то также пронумеруйте страницы и укажите их количество на титульном листе.

В нижней части титульника (правая часть) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем пропишите Ф.И.О. руководителя либо зарегистрируйте информацию о поверенном лице.

Шаг № 2. Переходим в раздел № 3

На данной странице образца декларации по налогу на имущество 2019 необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это офисное здание ООО «Весна».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключении вписываем итоговую сумму обязательства, исчисленного за весь календарный год. Ниже указываем сумму авансовых платежей, уже перечисленных в бюджет, в течение года.

Шаг № 3. Заполняем раздел № 2

В первую очередь указываем код имущественных объектов (в большинстве случаев это «03») и ОКТМО по месту нахождения имущественных активов.

Строки 020-130 — указываем стоимость ИО в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеется право на льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в данной категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

Строка 150 декларации по налогу на имущество — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140 разделенная на 13.

Далее укажите сведения о льготах (строки 160, 170).

Строка 180 декларации по налогу на имущество — укажите долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код «02».

В стр. 190 — прописываем налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

Стр. 210 декларации по налогу на имущество — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ . В нашем случае строка 210 декларации по налогу на имущество организаций 2019 ставка равна 2,2 %.

Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100 %, то есть налогооблагаемая база перемножается на ставку.

Стр. 230 декларации по налогу на имущество — прописываем суммы перечисленных авансов. По условиям нашего примера, в течение 2018 г. ООО «Весна» перечислило в бюджет 325 050 руб. Именно эту сумму вносим в строку 230 декларации по налогу на имущество.

Стр. 240-250 — информация о льготах, которые уменьшают сумму платежей в бюджет.

Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 260.

Строка 270 декларации по налогу на имущество — регистрируем остаточную стоимость всех основных средств, числящихся на балансе компании, по состоянию на 31.12.2018. Из этой суммы исключите стоимость ОС, необлагаемых по пп. 1-7 п. 4 ст. 374 НК РФ .

Декларация налога на имущество 2019: образец заполнения раздела № 2

Шаг № 4. Завершаем составление отчета — раздел № 1

В данном разделе отражаем информацию о суммах налога на имущество (декларация 2019), подлежащих уплате в бюджет по итогам года.

Строка 010 — это код ОКТМО.

Стр. 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

Стр. 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

“>

No related posts.