Существуют документы проведенные по договору

Содержание

- 1 Сегодня в выпуске

- 2 Знаете ли вы?

- 2.1 Что такое "Оперативный" и "Не оперативный" режимы проведения документов?

- 2.2 Необходимо изменить реквизиты договора, но система не дает этого сделать, поскольку по договору уже проведены документы. Что делать? Как быстро найти эти проведенные документы, и исправить ситуацию?

- 2.3 Как система 1С рассчитывает фактически отработанное сотрудником время за месяц?

- 2.4 Что такое договор?

- 2.5 Кто и зачем должен составлять договоры?

- 2.6 Виды сделок

- 2.7 Обязательное нотариальное удостоверение

- 2.8 Что такое договорная работа?

- 2.9 Заключение договора

- 2.10 Регламентация договорной работы

- 2.11 Структура договора

- 2.12 Основные проблемы договорной работы

- 2.13 Основные ошибки в договорной работе у «неюристов»

- 2.14 +Плюсы+ типовых форм договоров

- 2.15 -Минусы- типовых форм договоров

- 2.16 Проверка контрагентов в договорной работе

- 2.17 Нюансы договорной работы

- 2.18 Подписи на договорах

- 2.19 Правильный механизм подписания документов

- 2.20 Общие советы по оформлению договоров

- 2.21 Рекомендации по составлению договоров

- 2.22 Приложения к договору

- 2.23 Срок окончания договора

- 2.24 Положения о расторжении договора

- 2.25 Обеспечение исполнения обязательств

- 2.26 Рекомендации по конкретным видам договоров

- 2.27 Подписание договора по Интернету

Правильно и полно оформленные документы помогут минимизировать налоговые риски в части признания сделок с поставщиками реальными. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным.

Правильно и полно оформленные документы помогут минимизировать налоговые риски в части признания сделок с поставщиками реальными. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным.

На сегодняшний день одни из самых распространенных претензий налоговиков связаны с наличием в финансово хозяйственных отношениях компаний «проблемных» поставщиков. Инспекторы признают неправомерным получение фирмой налоговой выгоды в результате предъявления вычетов при исчислении НДС, включения в состав расходов затрат при расчете налога на прибыль в случае, если контрагенты, у которых были приобретены товары (работы, услуги), отвечают признакам «проблемных». Учитывая сложившуюся судебную практику, арбитры зачастую поддерживают налоговиков и разбирательства заканчиваются не в пользу компаний. Доказательная база по такого рода вопросам основывается на трех главных составляющих:

- исследование товарных потоков;

- исследование денежных потоков;

- установление взаимозависимости между участниками схемы и наличие налоговой выгоды.

Учитывая это, фирме с каждым годом необходимо уделять все больше внимания вопросам проявления осмотрительности и осторожности при выборе контрагентов. На практике часто встречаются ситуации, когда компанией и осмотрительность была проявлена, и проверка контрагента проводилась перед заключением договора, и отчетность контрагент сдает, но претензии у инспекторов в ходе налоговых проверок все же возникают. Причины претензий могут быть следующие. Первая — контрагент является только посредником, так называемой фирмой-прокладкой, по факту не ведущей никакой деятельности, а только пропускающей через себя денежные потоки. Вторая — контрагент не полностью показал обороты по сделкам, тем самым занизил свои налоги и, из-за природы возвратности НДС, сократил вашей компании шансы на получение вычета по НДС. Конечно, все это нужно еще доказать в рамках контрольных мероприятий по проверкам, но никто от таких претензий не застрахован. И главное, в последнее время складывается тенденция, что основополагающим фактором для принятия решения судами является подтверждение именно реальности произведенных операций. Причем данного рода подтверждение зачастую ложится на плечи компаний, а не налоговиков.

При наличии и предоставлении арбитрам объективных доказательств, подтверждающих реальность проведенной сделки, фирма имеет значительные шансы одержать победу в судебном споре. Кроме того, Президиум ВАС РФ 1 указал, что факты недобросовестности контрагента компании в отсутствие иных фактов и обстоятельств не могут рассматриваться в качестве основания для признания налоговой выгоды необоснованной.

Собираем и приводим доказательства

Для доказательства того, что хозяйственные операции с контрагентом действительно были совершены, особое внимание нужно уделить составлению первичных документов (накладных, актов выполненных работ или оказанных услуг, отчетов исполнителей, передаточных актов, счетов на оплату, а также счетов фактур, технических заданий, заявок и др.). В зависимости от предмета договора, который заключает фирма, пакет документов будет различен. Однако есть и общая «первичка», которая вам поможет. Во первых, это, конечно же, договор со всеми приложениями и дополнениями. Чем подробнее в нем будут описаны условия, спецификации, ответственные лица и прочее, тем больше шансов доказать реальность сделок. Во вторых, это счет-фактура. При его наличии у фирмы возникает право на получение вычета по НДС. В третьих, это платежные документы.

Также необходимо сохранять сведения о том, что у контрагента имелись трудовые и материальные ресурсы, необходимые для исполнения условий договора. Эти сведения докажут, что у поставщика были собственные или арендованные офисные, складские, производственные помещения (в зависимости от предмета договора), квалифицированный персонал, оборудование, автотранспорт и прочее. Подтвердить наличие ресурсов можно с помощью представленных контрагентом копий договоров аренды помещений, автомобилей и оборудования, паспортов транспортных средств (ПТС), свидетельств о праве собственности на объекты недвижимости, актов ввода в эксплуатацию основных средств, штатного расписания и иных документов. Кроме того, целесообразно сохранять всю официальную и неофициальную переписку с представителями контрагента. При этом, если вы еще и подтвердите документально полномочия людей, через которых заключались договоры и велась переписка, это будет весомым доказательством, что сделки не носили фиктивный характер.

Рассмотрим более подробно, какие документы могут доказать реальность сделки в зависимости от ее предмета.

Предметом договора является товар

При изучении реальности сделок по договору поставки товаров налоговые инспекторы в основном обращают внимание на доставку данных товаров. Ведь доказать наличие товаров спустя длительный период времени почти невозможно. Исключением является случай, когда товары уникальны, имеют индивидуальный номер (присвоенный производителем), по которому можно проследить их движение. В такой ситуации при заключении договоров на поставку необходимо прописать в условиях обязательное наличие приложений к договорам, в которых будет отражена спецификация с указанием уникальных номеров этих товаров. Когда фирма занимается дальнейшей перепродажей, то отгрузку товаров также лучше производить со ссылкой на данные номера. Если же оборудование приобретено для собственного использования, то доказательством его наличия будут служить акты инвентаризации данного оборудования, а также инвентарные карточки, подтверждающие постановку на учет.

Рассмотрим более сложную ситуацию, когда фирма приобретает товар, не имеющий каких-либо уникальных номеров или данных, по которым можно было бы его идентифицировать. В таком случае реальность операций по приобретению, дальнейшей перепродаже или использованию в производстве помогут подтвердить:

- документы складского учета фирмы;

- книги покупок и продаж;

- внутризаводские накладные;

- маршрутные карты движения вторсырья по предприятию;

- пропуска на территорию предприятия;

- входной контроль приобретенного товара (результаты химической экспертизы);

- документы компании о дальнейшей реализации того же товара;

- документы на перевозку и транспортировку и т. д.

О том, что данные документы могут подтверждать реальность хозяйственных операций, свидетельствует и судебная практика 2 .

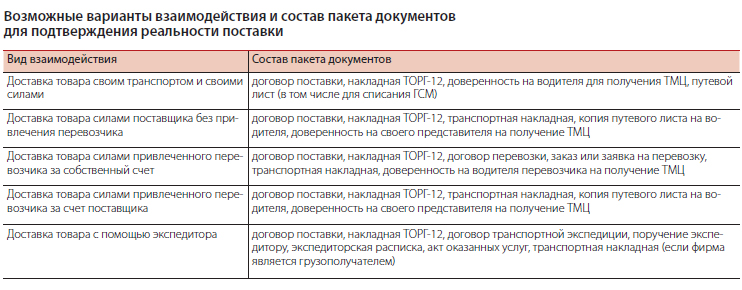

Наличие тех или иных документов для подтверждения реальности поставки будет зависеть и от того, на кого возложена обязанность по перевозке. Возможные варианты взаимодействия при поставке товара и состав пакета документов, который необходим при каждом варианте, рассмотрим в таблице.

Во всех перечисленных выше случаях при заключении договора поставки необходимо подробно изложить условия поставки с указанием, за чей счет, чьими силами и в какой срок она будет произведена. Также нужно описать весь комплект документов, на основании которого будет проводиться приемка данного товара.

Если дело все-таки дошло до суда, фирме очень помогут показания ее работников склада или охраны, которые непосредственно пропускают автотранспорт на территорию. Показания, содержащие сведения о том, что, действительно, данный транспорт проезжал на территорию компании, на него был выписан пропуск, водитель сдавал товары, а работник склада их принимал, помогут перевесить чашу доказательной базы в вашу сторону. Эти показания стоит также подтвердить журналами по учету въезжающего на территорию склада автотранспорта и журналами для регистрации выписываемых пропусков на автомобили и водителей.

Предметом договора являются услуги

Особенность любых услуг (в том числе консультационных, информационных и юридических) состоит в том, что они не имеют материального выражения. Услуги реализуют и потребляют в процессе их оказания 3 . Поэтому фирме-заказчику еще до заключения договора целесообразно прийти к соглашению с исполнителем о составе документов, которыми будет оформлено оказание услуг, сохраняя переписку по согласованию этого перечня.

Доказать реальность и документально подтвердить расходы по сделкам помогут, прежде всего, договор, акт об оказании услуг и платежные документы. Договор об оказании консультационных, информационных, юридических и иных аналогичных услуг считается заключенным, если в нем перечислены конкретные действия, которые обязан совершить исполнитель, либо указана определенная деятельность, которую он обязан выполнить 4 .

В договоре об оказании консультационных (информационных) услуг следует указать, каким образом исполнитель будет консультировать заказчика:

- письменно (посредством электронной почты или переписки на бланках исполнителя);

- устно (непосредственно с выездом в офис или по телефону);

- в форме проведения семинаров или тренингов (для определенных отделов компании).

Если услуги планируется оказывать с привлечением сторонних специалистов или организаций, в договоре нужно закрепить такое условие с указанием конкретных данных (при наличии подобных сведений на дату заключения договора). Также в договоре прописывают критерии, которым должны соответствовать оказываемые услуги. Например, указать, что консультации по сложным вопросам бухучета и налогов проводят только специалисты определенного уровня (аудиторы, имеющие квалификационные аттестаты). В акте об оказании услуг нужно сделать ссылку на договор, на основании которого предоставляются услуги, и привести подробное содержание фактически оказанных услуг, период их оказания и стоимость. Также в акте указывают, что исполнитель оказал услуги своевременно и в полном объеме (если, конечно, это действительно так), и включают фразу об отсутствии у сторон взаимных претензий к объему, срокам и качеству оказанных услуг. На необходимость отражения перечисленных сведений в акте об оказании консультационных услуг указал Президиум ВАС РФ 5 . Затем акт подписывают уполномоченные представители исполнителя и заказчика.

В зависимости от вида приобретаемых услуг и предмета договора компании следует иметь:

- техническое задание (заявку) исполнителю либо программу оказания услуг (план мероприятий);

- отчет исполнителя или другой аналогичный документ, содержащий подробные сведения о фактически оказанных услугах (наличие отчета исполнителя, в котором указаны подробные сведения о фактически оказанных услугах, даны те или иные рекомендации заказчику либо сделаны определенные выводы, имеющие практическое значение, существенно облегчит фирме-заказчику обоснование необходимости произведенных затрат);

- вопросы заказчика, оформленные в письменном виде и адресованные исполнителю (если предметом договора является предоставление консультаций, например, по вопросам налогообложения);

- письменные ответы, экспертные заключения, разъяснения, рекомендации, справки и другие документы, составляемые исполнителем в процессе оказания услуг по договору.

Если в стоимость оказанных услуг включен НДС, для применения налогового вычета заказчику необходим счет-фактура, выставленный исполнителем.

По договорам на оказание услуг рекомендуем сохранять любые документы и сведения, которые помогут подтвердить, что нематериальные по своей сути услуги действительно оказаны. Это могут быть, например, отчеты о проведенном исследовании рынка, об оказании информационных услуг, текст предоставленной консультации, распечатки телефонных переговоров с исполнителем, докладная записка по результатам консультации и прочее.

Согласно постановлению Пленума ВАС РФ 6 , расходы должны быть связаны с деятельностью фирмы, направленной на получение дохода. При этом речь идет именно о намерениях и целях (направленности) указанной деятельности, а не о ее фактическом результате.

Таким образом, компания, заключившая договор на приобретение консультационных и иных подобных услуг, должна быть готова не только подтвердить их получение надлежащими документами, но и обосновать необходимость этих услуг, доказать реальность оказания исполнителем, а также убедить проверяющих в том, что цены на услуги не были завышены. Однако даже при оправданности расходов фирмы на консультационные, информационные и другие аналогичные услуги и наличии у нее всех необходимых подтверждающих документов нередко свою правоту ей приходится доказывать в суде.

Если предметом договора являются работы

Что касается работ, то пакет документов будет почти такой же, как и при оказании услуг. Единственным и самым существенным отличием является то, что форма акта выполненных работ утверждена законодательно. Одной из важнейших является форма Акта о приемке выполненных работ (форма № КС-2 7 ).

По поводу подтверждения реальности работ высказался Президиум ВАС РФ 8 . Он дополнительно сориентировал компании на то, что им следует:

- проверять у контрагентов наличие необходимого имущества, материальных и трудовых ресурсов, лицензий на выполнение соответствующих видов работ;

- предварительно оценивать деловую репутацию, платежеспособность контрагента, а также риск неисполнения обязательств и обеспечение их исполнения;

- доказывать, что с заказчиком субподрядных работ были согласованы характер и объемы выполненных работ, а сотрудники подрядчиков находятся на территории строительного объекта.

Самое главное при покупке тех или иных работ — в ходе заключения договора обговорить и закрепить письменно все нюансы предстоящих работ, а именно:

- кто и чьими силами их будет выполнять;

- на основании какой документации;

- в какие сроки;

- являются ли данные работы опасными и нужны ли какие-либо формы допуска для выполнения этих работ и прочее.

В зависимости от нюансов, изложенных в договоре, каждое из условий должно быть подкреплено документально. Все документы должны быть подписаны обеими сторонами сделки. В дальнейшем весомым аргументом в подтверждении реальности приобретения работ послужит доказательство того, что они были перепроданы или использовались в производстве самой фирмы, например:

- трехсторонние акты приема-передачи работ (при субподряде);

- калькуляции времени выполнения работ (об-щих и собственными силами);

- расчеты, подтверждающие, что собственными силами (без привлечения субподрядчиков) принятые и оплаченные заказчиком работы выполнить было невозможно.

Указанные выше рекомендации составлены на основании законодательства РФ и практики его применения. Правильно и полно оформленные комплекты документов помогут минимизировать налоговые риски. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным. В данном случае от полноты комплекта документов, подтверждающих реальность сделок, и правильности его оформления будет зависеть успех компании в отстаивании своих интересов в суде.

Подтверждаем консультационные услуги в суде

Рассмотрим реальное дело (пост. Десятого ААС от 24.08.2011 № 10АП-6210/11), когда фирма приобретала информационно-правовые услуги в области бухучета у другой. Причем директором обеих являлось одно и то же физлицо. Инспекторам были представлены: договоры на оказание информационно-правовых услуг, акты об оказании услуг, реестры оказанных услуг (так как в актах не было расшифровки).

Факт исполнения обязательств по договору подтвердили акты сдачи-приемки. Ведь налоговое законодательство не содержит конкретных определенных требований к сведениям в документах, подтверждающих реальность оказанных услуг, и не ставит в зависимость правомерность исключения из налогооблагаемой прибыли расходов на консультационные услуги от степени конкретизации их в отчетных документах.

Одним из оснований непринятия к учету инспекцией спорных расходов было также то, что директором фирмы-заказчика и исполнителя являлось одно и то же лицо. Судьи решили, что такой подход налоговиков формален и противоречит положениям гражданского законодательства о сущности и правовой природе юридического лица. Участвуя в хозяйственной деятельности, юрлицо выступает от своего имени и в своих интересах, независимо от того, кто представляет его интересы (ст. 48, 53 ГК РФ). Аффилированность или взаимозависимость лиц сама по себе также не является наказуемым деянием. Каждое юрлицо является самостоятельным субъектом экономической деятельности. Говорить о том, что учредитель оказывал помощь сам себе, с правовой точки зрения, некорректно. Естественным его желанием был контроль и оказание помощи со стороны более экономически сильной организации более слабой.

Сноски:

1 пост. Президиума ВАС РФ от 20.04.2010 № 18162/09 по делу № А11-1066/2009, ВАС РФ в определении от 12.03.2010 № ВАС-18162/09 по делу № А11-1066/2009

2 пост. ФАС МО от 01.08.2011 № КА-А40/7974-11-2, от 05.09.2011 № А41-10472/10

3 п. 5 ст. 38 НК РФ

4 п. 1 Информационного письма Президиума ВАС РФ от 29.09.1999 № 48

5 пост. Президиума ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75

6 пост. Пленума ВАС РФ от 12.10.2006 № 53

7 утв. пост. Госкомстата России от 11.11.1999 № 100

8 пост. Президиума ВАС РФ от 25.05.2010 № 15658/09

Автор: Юлия Чапаева.

Сегодня в выпуске

- "Дата оперативно проводимого документа меньше текущей. Документ не может быть проведен оперативно! Провести документ неоперативно? Да/Нет" Это что такое? Что выбирать – да или нет?

- "Дата оперативно проводимого документа больше текущей. Документ не может быть проведён оперативно!" Как же провести этот документ?

- "Существуют документы, проведенные по договору. Не удалось записать договор!" Что делать?

- Общий график, индивидуальный график, табель, отпуска, больничные, невыходы. Как работнику время посчитать и зарплату начислить?

Знаете ли вы?

Что такое "Оперативный" и "Не оперативный" режимы проведения документов?

При проведении документа система может выдавать сообщение с запросом: провести документ оперативно или не оперативно.

Такое возможно, если время документа отличается от "текущего актуального времени" (например документ создан датой ранее)

Как проводить документ, решается отдельно при проведении документа.

Стоит учесть, только при оперативном проведении проверяются установленные ограничения (если они используются при ведении учета в программе):

- сумма дебиторской задолженности

- срок задолженности

- лимит возвратной тары

- наличие списываемого товара

Необходимо изменить реквизиты договора, но система не дает этого сделать, поскольку по договору уже проведены документы. Что делать? Как быстро найти эти проведенные документы, и исправить ситуацию?

В данной ситуации можно выполнить следующее:

- найти необходимый договор с контрагентом

- по кнопке "Перейти" в верхней части карточки договора контрагента выбрать пункт "Документы по договору контрагента"

- отменить проведение всех найденных документов

- изменить необходимые реквизиты договора

- обратно провести найденные документы по договору

Как система 1С рассчитывает фактически отработанное сотрудником время за месяц?

При приеме сотрудника на работу обязательно указывается график работы. Возможно указание индивидуальных графиков работы.

В течение месяца регистрируются всевозможные отклонения от графика работы: невыходы, больничные и т.д. Учет времени ведется методом отклонения от "нормального" графика. В конце месяца вводится "Табель учета рабочего времени".

В конце месяца фактически отработанное время определяется документом "Начисление зарплаты работникам организации"

- если табель был введен, то учитывается "табельное время" минус все отклонения, которые не были зарегистрированы в табеле (пропущены при составлении табеля)

- если табель не вводился, то рассчитывается по данным индивидуального графика работы сотрудника минус зарегистрированные отклонения

- если не вводился ни табель, ни индивидуальный график, то рассчитывается – данные нормативного графика работы сотрудника минус зарегистрированные отклонения.

Что такое договор?

Кто и зачем должен составлять договоры?

Закон в некоторых случаях стимулирует заключать договоры в письменном виде под страхом:

- невозможности ссылаться на свидетельские показания (для сделок на сумму свыше 10 тыс. руб. между ФЛ)

- признания сделки незаключенной (когда не согласованы или нет возможности доказать, что согласованы все существенные условия для такой сделки условия)

Виды сделок

- устные и письменные

- простые и нотариальные

- подлежащие обязательной государственной регистрации, с момента совершения которой договор считается заключенным:

- договор водопользования (ч. 3 ст. 12 Водного кодекса РФ);

- договор участия в долевом строительстве (ФЗ "Об участии в долевом строительстве многоквартирных домов…")

Обязательное нотариальное удостоверение

- Д. залога в обеспечение исполнения обязательств по договору, который должен быть нотариально удостоверен (п. 3 ст. 339 ГК);

- Д. ренты, пожизненного содержания с иждивением (ст. 584 ГК);

- Д. уступки требования по нотариально удостоверенной сделке (п. 1 ст. 389 ГК);

- Д. перевода долга по нотариально удостоверенной сделке (п. 4 ст. 391 ГК);

- соглашение об изменении и расторжении нотариально удостоверенного договора (п. 1 ст. 452ГК);

- предварительный Д., если основной договор в последующем будет заключаться в нотариальной форме (п. 2 ст. 429 ГК);

- соглашение между залогодателем и залогодержателем об обращении взыскания на заложенное имущество во внесудебном порядке;

- брачный договор (ст. 41 СК);

- соглашение об уплате алиментов (ст. 100 СК);

- завещание (в виде исключения в чрезвычайных обстоятельствах допускается составление завещания собственноручно в простой письменной форме в присутствии двух свидетелей);

- доверенность на совершение сделок, требующих нотариальной формы, на подачу заявлений о госрегистрации прав или сделок, а также на распоряжение зарегистрированными в госреестрах правами (п. 1 ст. 185.1 ГК);

- доверенность, выдаваемая в порядке передоверия (п. 3 ст. 187 ГК).

Что такое договорная работа?

Бизнес-процесс по оформлению договоренностей (предложений) и их исполнению, который состоит из таких этапов, как:

- подготовка к заключению договора (проверка контрагента, заключение предварительного договора, согласования существенных условий)

- заключение договора (оформление)

- исполнение договора (оплата, учет и контроль за ходом исполнения)

Заключение договора

- преддоговорные переговоры

- запрос документов у контрагента

- проверка контрагента

- проверка платежеспособности контрагента

- составление и согласование договора

- принятие решения о заключении сделки и подписание договора

- обмен экземплярами договора

Регламентация договорной работы

Излишняя зарегулированность = «мертвый» бизнес-процесс договорной работы.

Структура договора

|

|

Основные проблемы договорной работы

Основные ошибки в договорной работе у «неюристов»

- отсутствие существенных условий – договор считается незаключенным

- попытка составить сейчас «рамочный договор» без конкретных условий в приложении к нему или оставление существенных условий на «потом».

- несоблюдение письменной формы сделки или отсутствие государственной регистрации, учета регистрации уведомления о залоге движимого имущества

- прямое противоречие закону условий договора

- игнорирование налоговых последствий и требований валютного законодательства

- игнорирование проверки контрагентов

- приоритет «формы» над содержанием

- противоречивость, двусмысленность формулировок, использование неустоявшихся терминов

+Плюсы+ типовых форм договоров

- высокое качество составления договоров, проработки условий и различных ситуаций;

- максимальную защиту интересов кредитора;

- сокращение времени согласования конкретных договоров с контрагентами ввиду отсутствия необходимости согласования договора со всеми подразделениями (ответственными лицами), а соответственно, и оперативное привлечение, и работа с контрагентами.

-Минусы- типовых форм договоров

- возможность недобросовестного изменения договора ответственным исполнителем;

- отсутствие гибкости при работе с контрагентами, поскольку разработаны строго определенные договоры;

- риск устаревания договоров ввиду изменений законодательства

Проверка контрагентов в договорной работе

- неписанное правило проверять контрагентов на «добросовестность» в частности для получения возмещения по НДС

- проверка полномочий подписанта – решения о назначении руководителя, доверенности на представителя, паспортов указанных лиц, а также по ЕГРЮЛЕГРИП на egrul.nalog.ru

- проверка контрагента на сайте Единый федеральный реестр сведений о фактах деятельности юридических лиц fedresurs.ru

- проверка на kad.arbitr.ru на нахождение в процедуре банкротства и наличия большого количества исков к контрагенту;

- проверка полномочий при исполнении договоров ВСЕМИ сотрудниками фирмы (доверенностей у получателей товара или хотя бы полного указания ФИО и должности такого лица) и дееспособности гос. и муниципальных организаций, НКО на такие сделки, так как им разрешено лишь те виды деятельности, которые указаны в уставе

Нюансы договорной работы

- Номер договора – существует только для учета в рамках делопроизводства;

- Вид (название) договора – служит так же для удобства правовой и налоговой экспертизы;

- Место заключения – имеет значение для внешнеторговых договоров и определения применимого права того или иного государства, и в случае отсутствия в договоре цены, которая должна быть определена по месту заключения такого договора;

- Цитирование законов – особенность типовых договоров, которые на 80% состоят из цитирования ГК РФ так называемых «норм по умолчанию», от неиспользования которых договор не пострадает.

- Номер и дата выдача свидетельства о регистрации ИП – не является необходимым элементом договора. Более того, он не может быть оперативно верифицирован в отличии от ИНН и ОГРНИП.

- ИП может не иметь печати.

- ПБОЮЛ – больше не используется

- ИП – это не фирма и названия у него нет.

- Если договор подписан неустановленным лицом – это больше не означает его незаключённость и возможность отказаться от него

- «Регистрация» для иностранцев, которые подписывают договор, важна только нотариусу, но не сторонам договора

- Делайте двуязычные договоры с иностранцами, но и подписанные на русском языке представителем, который не владеет русским, не приводит к автоматической недействительности договора

- Если контрагент сменил название, то договор с ним не теряет силы

- Подписи перепутаны местами – не приводит к недействительности договора

- Договор считается заключенным не в дату, указанную в его «шапке», а тогда, когда его фактически подписал ваш контрагент.

- название сторон в договоре может быть любым

- арбитражные и третейские оговорки (выбор суда для обращения с иском) – имеет смысл указывать только существующие государственные и третейские суды. Оговорка не должна быть дискриминационной.

- отзывайте доверенности бывших работников

- разные подписанты в преамбуле и в конце договора – главное, чтобы тот, кто подписал имел полномочие на это.

Подписи на договорах

- Подписывайте договор в присутствии всех подписантов

- Не позволяйте одним людям расписываться за других

- Подписывайте все страницы договора даже если это не предусмотрено его текстом

- Не подписывайте пустые листы и страницы договора, в которых ваши подписи оформлены на отдельном листе. Либо меняйте шрифт, интервалы, сшейте договор и др.

- Не ставьте печать на подпись – это усложнит или сделаем невозможной экспертизу подписи

- Не подписывайте гелевой ручкой, если не хотите усложнить установление срока давности проставления подписи

- Подписывайтесь всегда длинной рукописной подписью с большим количеством букв – помогает провести почерковедческую экспертизу

- Не соглашайтесь на использование факсимиле, если это прямо не оговорено в договоре

Правильный механизм подписания документов

- проверяйте все экземпляры договоров на идентичность – случается, что вариант, который останется у вас может не соответствовать тому, что вы читали и который остался у партнёра;

- подписывайте договор постранично и глядя на каждый лист целиком– весьма часто стороны торопятся и подписывают листы не глядя на их верхнюю и среднюю, часть, которая скрывается, а она может отличаться от того, о чём вы договаривались;

- испорченные «листы» с подписью забирайте себе или уничтожайте;

- не торопитесь при обмене документами и их подписании;

- оставляйте всегда себе экземпляр договора;

- проверяйте, нет ли у контрагента организации с таким же названием и адресом – в противном случае сверяйте ИНН

Общие советы по оформлению договоров

- Абсолютное большинство договоров не подлежат нотариальному удостоверению

- Проверяйте незнакомых контрагентов вплоть до паспортов. Ничто не вселяет доверие как реальный документ.

- Не доверяйте копиям документов о полномочиях.

- Наличие печати и приказа на директора не означает, что он действующий руководитель

- Проверяйте устав на предмет наличия у руководителя (сейчас их может быть несколько) полномочия на подписания подобного рода документов, сопоставляйте с ЕГРЮЛ и смотрите устав организации.

Рекомендации по составлению договоров

- Сроки указывайте таким образом, чтобы события или действия лиц с которыми они связаны можно было достоверно установить, что они наступили

- Счета не обязательны, можно платить прямо по договору

- Соблюдайте паритет – не позволяйте одной из сторон иметь только права, а другой обязанности. Вносите в договор по возможности равноправные формулировки – по срокам, ответственности и др.

- Вносите условие о 50% предоплате, которая отражает интересы обоих сторон

- Не повторяйтесь и используйте отсылки к пунктам, как делают это юристы

- С иностранцами указывайте как применимое право той страны, в котором вы или ваши юристы разбираются

- Чётко прописывайте предмет договора, чтобы было понятно, какую услугу вы оказываете и каким образом или какой товар продаете или изготавливаете, идентифицируйте его или результат вашей работы.

- Составляйте протокол разногласий, если получили договор в той редакции, в которой не согласовывали. Протоколы разногласий можно составлять «друг на друга».

- Не предусматривайте сложный иили долгий досудебный порядок

- Контрагент из другого региона, а вы слабая сторона (высок риск проблем) – указывайте арбитражный суд своего региона или хотя бы по месту нахождения истца

- Работаете с отсрочкой – предусматривайте коммерческий кредит, его суд не снизит, как и проценты за пользование чужими денежными средствами. Неустойку напротив суд часто уменьшает.

- Пишите в договоре про заявки, письма – пишите, вручайте и имейте подтверждение получения.

- Если вы подписываете договор «задним числом», то пишите текущую дату, но используйте оговорку о том, что договор распространяется на отношения с «такой-то даты».

- Если договор, который вам надо предъявить кому-либо, был утрачен, но ваш контрагент согласен на восстановление, то укажите на таком «новом» договоре, что это дубликат. Это снимет подозрения в подделке.

Приложения к договору

- если в тексте договора есть отсылка к неким приложениям (при наступлении определенных условий – предусматривает заключение дополнительных соглашений), то они непременно должны быть;

- в самих допсоглашениях нужно четко указать, к какому именно договору они относятся. Например: «Приложение к договору … (наименование, номер (если есть), дата)»;

- приложения к договору так же должны быть подписаны как и основной договор, содержать дату и месту их составления.

Срок окончания договора

+ нет необходимости перезаключить договор каждый раз

– ужесточить условия (повысить цену, изменить порядок оплаты и т.п.) можно лишь с согласия другой стороны.

Положения о расторжении договора

Обеспечение исполнения обязательств

Рекомендации по конкретным видам договоров

- Строительный подряд – не забывайте указывать сроки промежуточных этапов и окончания работ, фиксируйте график производства работ и финансирования, при необходимости делайте смету.

- Договоры с недвижимостью – указывайте кадастровый номер и все сведения из свидетельства или кадастрового паспорта, а также аналогичные реквизиты участка, на котором находятся объекты, указывайте обременения и ограничения, с которыми может столкнуться покупатель.

- Аренда помещений – указывайте порядок индексации арендной платы и её частоту, оплату неотделимых улучшений и порядок расторжения, не позволяйте исключить ваше преимущественное право аренды на новый срок, не заключайте бессрочных договоров

- Поставка – не связывайте оплату с выставлением счета. Указывайте сроки оплаты после получения товара.

- Поручительство – указывайте срок поручительства, в противном случае оно действует всего 1 год. Указывайте за что конкретно поручаются и в каком объеме.

- Договоры, в рамках которых создаются объекты интеллектуальной собственности (ОИС) – указывайте, кому переходит исключительное право на ОИС, после его отчуждения заказчику может и в каких формах подрядчик его использовать.

- Договоры оказания услуг – вводите конкретные измерители вашей работы (результат), стоимость каждого этапа работы на случай расторжения договора заказчиком до окончания оказания услуги

Подписание договора по Интернету

Популярный способ, который пришел на смену «факсу», однако этот способ имеет массу существенных недостатков:

- Проблема с идентификацией другой стороны – в договоре желательно указать факсы, email, с которых вы планируете обмениваться подписанными копиями договора

- Высокий риск получить «договор-конструктор» с отсканированной с оригинального договора печатью и подписью реального директора

- Суды плохо принимают подобные договоры как доказательства

- Переписка как элемент преддоговорной стадии и исполнения договора, совершенная по электронной почте, находится в еще более ущемленном состоянии

Не забывайте после обменяться по почте подписанными документами!

No related posts.