Тинькофф плата за программу страховой защиты

Содержание

- 1 Кратко о страховой программе Тинькофф и зачем она нужна?

- 2 Стоимость услуги ТОС

- 3 Как отказаться от страховки по кредитной карте и отключить программу через интернет

- 4 Как можно ли вернуть страховку по кредитной карте Тинькофф

- 5 Как отключить

- 6 Стоит ли отказываться от страховки, для чего она нужна?

- 7 Как отключить программу страхования?

- 8 Можно ли вернуть страховые взносы?

В данной статье, читатели смогут узнать, как отказаться от программы страховой защиты Тинькофф и можно ли вернуть деньги, уплаченные владельцами кредиток за весь период времени, когда средства списывались банком со счета клиента.

Кроме этого, нужно разобраться, действительно ли клиенту может потребоваться защита в форме страхования, при оформлении кредитной карты или же от страховых выплат вполне можно отказаться.

Кратко о страховой программе Тинькофф и зачем она нужна?

Каждый банк хочет снизить риски сотрудничества с клиентами до минимума для чего вводит программу страховой защиты. Особенно актуален данный вопрос при выдаче кредитов гражданам. Для некоторых компаний подходит договор поручительства третьих лиц, для кого-то удобным форматом сотрудничества является предоставление залога, а Тинькофф банк выдает кредиты по иным правилам – предлагает заемщика подписать договор страховой защиты.

Речь идет об услуге, которая предоставляется только при добровольном согласии клиента. Такое разрешение, заемщик дает при заполнении стандартной формы заявки на кредитку. В обращении есть поле рядом с надписью о предоставлении страховых услуг, где следует поставить галочку при отказе в их получении. Когда такой галочки нет, то гражданин автоматически становится участником программы страхования.

Оформленная страховка позволяет клиенту снизить риски невозврата долга по кредиту на карту Тинькофф Платинум на случай болезни, получения инвалидности и даже смерти. При возникновении страхового случая все обязательства по возврату долга на себе принимает страховая компания.

По условиям франшизы, оформленной Тинькофф, страховка может быть оформлена лицам в возрасте 18-75 лет, заключившим соглашение на обслуживание с банком. В свою очередь, страховщик подписывает соглашение не с самим банком, а с АО «Тинькофф Страхование». В дополнение следует сказать, что компания оказывает не только услуги по страхованию кредитов, но и оформляет страховку «Шенген» для путешественников за умеренную стоимость.

Стоимость услуги ТОС

Редко когда услуги в банковской среде бесплатны. Не является исключением и ситуация со страхованием жизни заемщика. Ежемесячно, с клиентов Тинькофф составляет 0,89% от оставшейся суммы долга.

Сумма списывается со счета клиента в автоматическом режиме раз в месяц. Операция вызывает недовольство многих клиентов, поскольку у них возникают подозрения о краже денежных средств. Негативную реакцию вызывает еще и то, что страховка выплачивается за счет доступного лимита по кредитной карточке. Если применить простейшие познания в арифметике, результате несколько удивит заемщика банка, поскольку долг существенно возрастает за счет этих процентов. Чтобы избежать увеличения остатка по кредиту, обязательного к погашению, следует регулярно вносить платежи, без опозданий.

Если у Вас остались вопросы или есть жалобы – сообщите нам

Как отказаться от страховки по кредитной карте и отключить программу через интернет

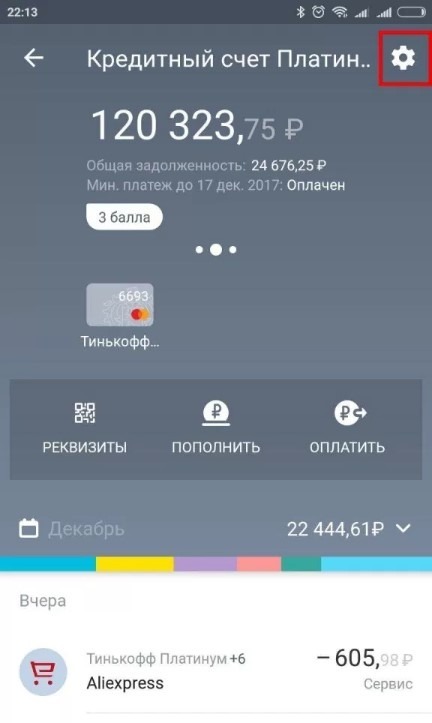

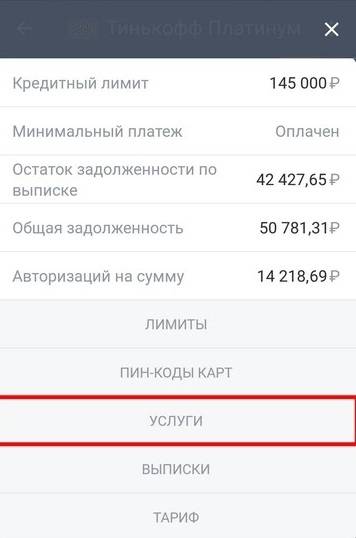

Особенно интересует клиентов, как отключить страховку в Тинькофф, чтобы деньги перестали списываться. Прежде чем воспользоваться существующими возможностями, стоит уточнить, удерживается ли сумма страховки с кредитной карты. Сделать это можно, позвонив по телефону горячей линии кредитора или внимательно изучив выписку. В выписке присутствуют описания операций, выполненных по карте, включая данные о поступившей страховке.

О том, как отключить плату за программу страховой защиты Тинькофф, можно узнать на официальном ресурсе банка. Существует два варианта, которые доступны заемщикам:

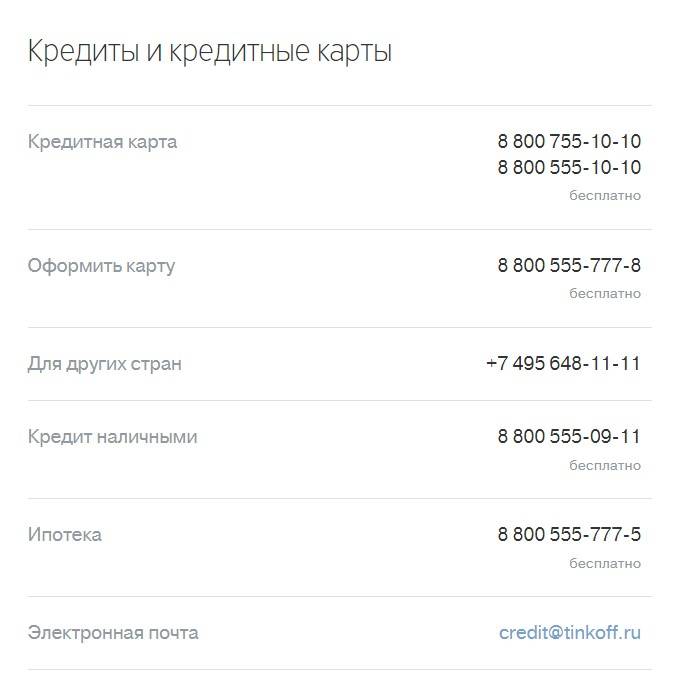

- Позвонить в техподдержку – 8-800-555-1010 и сообщить о своем желании оператору.

- Убрать услугу в личном кабинете.

В первом случае последовательность действий достаточно проста. Достаточно позвонить сотруднику банка, сообщить свои контактные и паспортные данные, указать информацию из соглашения на обслуживание, а затем сообщить о необходимости выключить услугу по страховке. По условиям страхования страховая защита перестанет работать не сразу, а с будущего месяца. Гражданам рекомендуется проверить, действительно ли перестали списывать деньги за страховку, поскольку в банке могут проявить невнимательность.

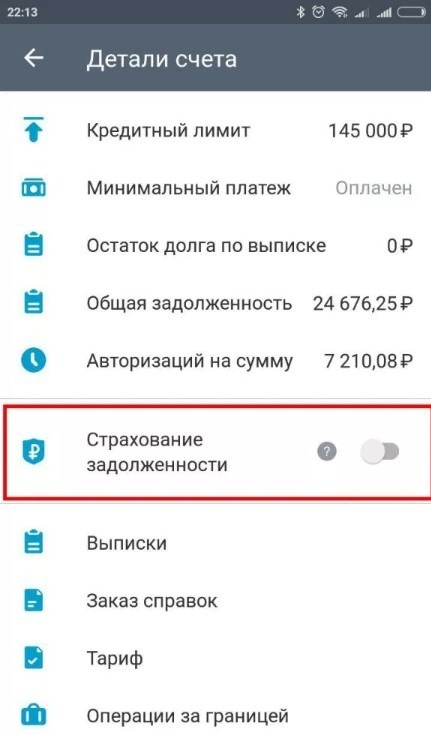

Второй способ поясняет, как отказаться от страховки в Тинькофф банке в личном кабинете. Последовательность действий должна выглядеть так:

- Сначала потребуется получить доступ в личный кабинет и пройти простую процедуру авторизации на сайте.

- Для отключения платежа нужно будет выбрать кредитку, в которой подключена опция.

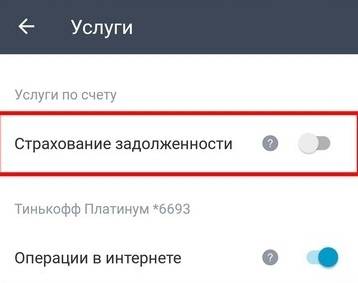

- Перейти в раздел настроек и найти кнопку с надписью о страховании долга.

- Для деактивации сервиса достаточно перевести тумблер в режим выключения. После выполнения этих действий деньги с карты перестанут списываться. Каждый пользователь выбирает наиболее подходящий вариант с учетом наличия доступа в интернет.

Как можно ли вернуть страховку по кредитной карте Тинькофф

Клиенты не имеют представления, как вернуть плату за программу страховой защиты Тинькофф, поскольку банк старается не сообщать о существовании такой возможности. По закону, заемщик имеет полное право вернуть денежные средства, которые были взысканы кредитором в качестве платы за добровольную страховку.

Возврат страховки должен быть произведен в течение 30-ти суток после заключения соглашения о возврате платы на основании поданного гражданином обращения об отказе от услуги.

Клиентам, заключившим кредитный договор, Тинькофф предлагает программу страховой защиты. Это вспомогательная функция, предусматривающая дополнительные затраты для пользователя. Ее стоимость рассчитывается ежемесячно и составляет 0,89% от остатка ссудной задолженности на дату платежа. Является ли ТОС (Тинькофф Онлайн-Страхование) обязательным условием для получения заемных средств, какие преимущества оно дает и как его отключить – далее.

Как отключить

Страховка является средством минимизации рисков банка по неоплаченным кредитным обязательствам. Для клиента же это дополнительные и чаще неоправданные расходы. Однако наличие полиса может являться гарантией финансовой безопасности заемщика в случае возникновения непредвиденных обстоятельств, таких как потеря работы, утрата трудоспособности.

Финальное решение о присоединении к программе принимает держатель кредитной карты, поскольку услуга страхования является добровольной и не может быть навязана в качестве неотъемлемой части договора. Отказаться от этого вида сервиса клиент может в момент оформления онлайн-заявки путем проставления отметки в соответствующем поле заполняемой формы.

После получения займа клиент может проверить наличие страхования, запросив выписку по счету или обратившись по телефону контактного центра. Если в процессе пользования заемными средствами потребность в услуге отпадет, для заемщика предусмотрена возможность вернуть страховку.

По телефону горячей линии

Самый легкий способом аннулировать страховое соглашение – звонок в службу поддержки банка 8 (800) 555-10-10. Для отказа в режиме разговора необходимо действовать следующим образом:

- Пройти идентификацию, предоставив оператору персональные данные и номер кредитного договора.

- Сообщить о желании отказаться от страховки.

- Получить подтверждение.

Во избежание неправомерных списаний денежных средств при наступлении нового периода следует проверить статус опции.

Через интернет-банк

Это альтернативный вариант отключения дополнительной услуги. Реализуется заемщиком самостоятельно через личный кабинет на официальном сайте банка. После входа в интернет-банк для прекращения ежемесячных выплат в пользу страхового полиса требуется всего 2 действия. Первое – из перечня карточных продуктов выбрать нужный с кредитным лимитом.

Второе — деактивировать клавишу «Страхование долга» в настройках карты.

После завершения процедуры списание денежных средств прекратится.

Заключение дополнительного соглашения на услуги страхования не является обязательным условием для получения кредита или карты с лимитом. Клиент может отказаться от нее на этапе оформления договора или в любой момент пользования заемными средствами. Отключение опции или ее игнорирование не влияют на кредитную историю в целом.

Программа страховой защиты Тинькофф специально разработана для того, чтобы снизить риски невозврата кредита, но, как и многие банковские продукты, данная функция не бесплатна. Клиентам следует определиться, нужна ли им программа страховой защиты, и выяснить, как ее отключить, если в ней нет необходимости.

Стоит ли отказываться от страховки, для чего она нужна?

Кредиторы делают все возможное, чтобы минимизировать свои риски по невозврату кредитов разными способами. Кто-то при выдаче денег в долг в качестве обеспечения выполнения кредитных обязательств заемщиком требует предоставить залог, а кто-то – поручительство третьих лиц.

Тинькофф банк для таких случаев использует программу страховой защиты. Суть ее заключается в том, что в случае если заемщик не в состоянии вернуть долг в следствие наступления инвалидности или смерти, то страховая компания оплачивает банку сумму долга, которую не вернул заемщик.

Страховая защита в первую очередь необходима банку, поскольку гарантирует возврат денег при возникновении непредвиденных обстоятельств, связанных со здоровьем и жизнью заемщика.

Для клиента это дополнительная финансовая нагрузка на кредитные обязательства, но, с другой стороны, в случае наступления инвалидности, ему не надо будет беспокоиться о том, как вернуть день в банк. Кроме того, в случае смерти заемщика наследники вместе с наследством получают и обязательства по долгам умершего, поэтому если клиент хочет избавить своих родных от его долговых обязательств, то может сделать это при жизни, воспользовавшись программой страхования.

Для справки! Стать ли участником программы страхования или отказаться от нее, решает сам заемщик, но многие люди находят эту услугу выгодной и не спешат отказываться от нее только потому, что она платная.

При возникновении страхового случая страхователь или его родственники должны сообщить об этом страховой компании в течении одного месяца со дня его наступления и предъявить документы, его подтверждающие, а также страховой полис. Пропуск данного срока является основанием для отказа в выплате страховых сумм.

Воспользоваться страховкой может гражданин РФ в возрасте от 18 до 75 лет. Стоимость страхования составляет 0,89% от суммы оставшегося долга. Размер страхового взноса формируется системой автоматически и списывается ежемесячно с кредитного счета клиента.

Как отключить программу страхования?

При оформлении заявки на предоставление потребительского кредита или кредитной карты на сайте Тинькофф банка есть специальная графа «Программа страхования», если напротив нее не поставить галочку об отказе, то страхование будет включено автоматически.

Узнать, является ли клиент участником программы страхования или нет, можно, посмотрев выписку по счету в личном кабинете. Детализация выписки дает возможность отследить все производимые платежи, а также комиссии и страховые взносы, списанные автоматически. Данную информацию также можно узнать по телефону, позвонив в колл-центр Тинькофф банка.

Для отключения услуги Тинькофф онлайн-страхование (ТОС) необходимо войти в личный кабинет и выполнить следующие действия:

- На сайте Тинькофф банка необходимо зайти в свой личный кабинет и выбрать карту.

- Перейти по вкладке «Управление услугами», найти «Страхование долга». Напротив этой записи будет виртуальная кнопка, которую следует просто переставить в режим «Выкл».

После проведения этих действий страховые взносы больше списываться не будут.

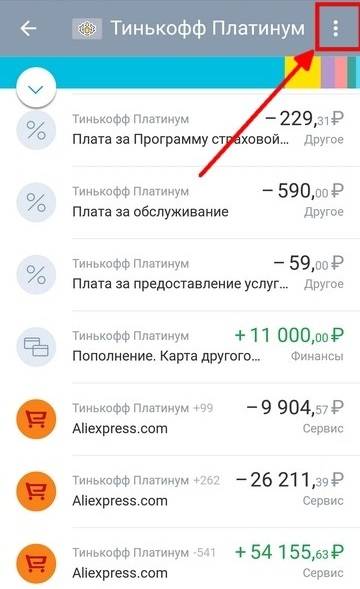

В мобильной версии можно сделать так.

Нажать на 3 точки в правом верхнем углу.

Выбрать «Страхование», передвинуть ползунок на позицию «Выкл».

Также можно позвонить в колл-центр для деактивации услуги страхования. Оператору банка следует сообщить о том, что клиент желает отказаться от страхования кредита, продиктовать паспортные данные и назвать номер кредитного договора.

В следующем месяце после отключения услуги страхования лучше еще раз проверить выписку по счету, чтобы убедиться, что списание средств не производится.

Для справки! Подключить услугу страхования можно таким же образом, что и отключить, при этом действовать она начнет со следующего месяца после подключения.

Можно ли вернуть страховые взносы?

С 1 июня 2016 года граждане, оформившие полис добровольного страхования, вправе отказаться от него в течении 5 дней со дня заключения договора. Для этого необходимо написать заявление и передать его страховщику, который обязан не позднее 10 дней вернуть все внесенные страхователем суммы.

Данное правило распространяется и на страхование кредитных рисков, при этом срок для обращения за возвратом денежных средств каждый банк устанавливает самостоятельно. Чтобы вернуть страховку в Тинькофф банк, с такой просьбой можно обратиться в течение 30 дней с момента заключения договора.

No related posts.