Торговля в розницу без кассового аппарата ип

Содержание

- 1 Имеет ли право ИП вести расчёты наличными деньгами с покупателем без кассового оборудования в 2019 г.?

- 2 Торговля ИП без эксплуатации кассового оборудования в 2019 г.

- 3 Если ИП ведет расчёты наличными деньгами на ЕНВД

- 4 Расчёты с покупателем на УСН и ККМ: надо ли применять кассу в 2019 г

- 5 Касса и онлайн-магазин

- 6 Законодательство об использовании ККМ

- 7 Правомерность работы без кассы

- 8 Виды деятельности для ИП без кассы

- 9 Касса для интернет-магазина

- 10 Касса для продажи алкоголя и пива

- 11 Легальный способ работы без кассы

- 12 БСО как альтернатива

- 13 Ответственность за неприменение ККТ

- 14 Часто задаваемые вопросы

- 15 Имеет ли право ИП вести расчёты наличными деньгами с покупателем без кассового оборудования

- 16 Расчёты с покупателем на УСН и ККМ: надо ли применять кассу

- 17 Торговля ИП без эксплуатации кассового оборудования

- 18 Если ИП ведет расчёты наличными деньгами на ЕНВД

- 19 Касса и онлайн-магазин

- 20 Когда касса не нужна

- 21 Штраф для ИП за работу без кассового аппарата

Каким образом будет происходить розничная торговля без кассового оборудования? При каких условиях ИП имеет право работать и вести расчеты наличными деньгами с покупателем без ККМ? Когда можно работать на УСН или на ЕНВД без кассы? Все вышеперечисленные вопросы подробно рассмотрены в этой статье.

Имеет ли право ИП вести расчёты наличными деньгами с покупателем без кассового оборудования в 2019 г.?

Работа без кассового аппарата (ККМ) в 2019 г. для предпринимателя возможна, если он:

- платит в бюджет единый налог на вмененный доход (ЕНВД);

- вместо выдачи покупателю чеков на товар ведет расчеты с применением бланков строгой отчетности (БСО);

- торговля ведется по нескольким видам предпринимательской деятельности, для которых НК РФ и законами РФ разрешено ведение бизнеса без кассового аппарата и в 2019 г;

- работает в отдаленных или труднодоступных местах.

Для крайнего случая работы без эксплуатации кассового оборудования имеются некоторые нюансы.

Чиновники областной администрации определяют степень отдаленности территории – населенного пункта, в котором ИП может торговать, и устанавливают специальный перечень таких пунктов. При этом ИП запрещено работать без кассового оборудования в городах, районных центах.

Торговля ИП без эксплуатации кассового оборудования в 2019 г.

Список видов деятельности, по которым ИП имеет право торговать без использования кассового оборудования, является ограниченным.

ИП может не пользоваться кассовым оборудование в следующих случаях:

- если ИП занимается реализацией мороженого в киоске;

- имеет право торговать молочной продукцией, пивными и квасными напитками, подсолнечным маслом, рыбной продукцией и керосином, которые расположены в цистернах;

- ведет торговлю различными продуктами в школьной или студенческой столовой;

- продает чай в поезде;

- работает в киоске, если газеты и журнальный выпуски составляют 50 % оборота как минимум. В этом случае выручка от реализации такой продукцией надо учитывать по отдельности.

Перечень дополнительной товарной продукции, которой ИП имеет право торговать, определяют региональные власти;

- продает билеты на лотереи, почтовые марки по номиналу;

- занимается реализацией билетов на проезд в трамвае, троллейбусе;

- торгует религиозными книгами в церкви или другом религиозном месте.

ИП имеет право торговать без кассового оборудования на выставочных мероприятиях или на рынках. При этом, ИП запрещено заниматься реализацией продукции в контейнерах и павильонах.

Если ИП обладает автолавкой (тонаром), автомобильным магазином, автофургоном (прицепом), в этом случае надо ставить кассовое оборудование.

При осуществлении торговли яблоками с грузовой машины ИП может не использовать, но только после прохождения проверки ревизорами, этого грузовика на предмет сохранности товара.

Если ИП продает овощную продукцию, арбузы вразвал, то в этом он имеет право не эксплуатировать кассовое оборудование.

Без эксплуатации кассового оборудования ИП может торговать с лотков или корзинок, которая покрыты полиэтиленовой пленкой или брезентом. При этом, если ИП торгует с лотка технически сложными товарами, то он должен использовать ККМ.

Если ИП реализует товары, которые должен находиться в специальных условиях хранения, то в этом случае также надо использовать кассовое оборудование. Например, ИП имеет право продавать картофель без ККМ. Однако при реализации мороженой рыбы ИП должен использовать кассу.

Кроме этого, ИП может не применять кассовое оборудование, работая на патентной системе налогообложения. При работе на патенте ИП может, например, заниматься реализацией услуг в торговом зале, площадь которого равна 50 кв. м. максимум.

В то же время работать на патенте имеют право и ИП, которые торгуют в розницу.

В итоге без применения ККМ предприниматель может заниматься бизнесом в стационарной торговой точке, площадь торгового зала которой равна 50 кв. м. максимум или вообще нет торгового зала, а также в нестационарном помещении для торговли.

Если ИП ведет расчёты наличными деньгами на ЕНВД

Если бизнесмен платит ЕНВД, то он также имеет право работать и вести расчеты наличными деньгами с покупателем без кассы. В этом случае ИП может заниматься реализацией продукции без эксплуатации кассы в павильоне, площадь торгового зала которого равна 150 кв. м. максимум.

Также бизнесмен может не эксплуатировать кассу в таких ситуациях:

- в стационарных помещениях для торговли, не имеющих торгового зала;

- в торговом нестационарном помещении, которое не используется при работе на патенте.

Могут не применять кассу и ИП, владеющие общепитом, в котором нет торгового зала или его площадь равна 150 кв. м. максимум.

Кроме того, без эксплуатации кассового оборудования ИП может заниматься реализацией услуг населению, однако при этом осуществляя расчеты с клиентом, предприниматель должен пользоваться бланками строгой отчетности.

В итоге торгуя без кассового оборудования на ЕНВД, ИП по желанию покупателя должен выдать ему чек на товар, квитанцию или документ, по которому можно принимать от клиента наличные денежные средства за услугу или товар.

Расчёты с покупателем на УСН и ККМ: надо ли применять кассу в 2019 г

В федеральном законе № 54 от 22 мая 2003 г. отражены правила использования ККМ, на которой ИП ведет расчеты наличными денежными средствами или с применением карточки банка.

По закону, ИП должен эксплуатировать кассовое оборудование, если он при продаже товаров, осуществлении работы и оказании услуг рассчитывает с клиентом картой банка или наличными денежными средствами.

Однако, имеется несколько нюансов:

- если ИП проводит все расчеты через расчетный счет. При этом он не использует наличные деньги. В этом случае ИП имеет право не использовать ККМ.

Однако в этом случае возникает вопрос: все ли покупатели ИП готовы к таким условиям оплаты, при которых нет возможности приобрести товар за наличные деньги ? В частности, торговать с физическими лицами, используя безналичные расчеты, затруднительно;

- при оказании определенных услуг населению ИП может не эксплуатировать ККМ, но обязан сделать выписку бланков строгой отчетности. Как ИП работать с таким платежным документом, подробно написано в различных правовых актах, в которых регламентируется их учет, порядок, форма, особенности их хранения и уничтожения;

- если ИП работает в труднодоступном месте. Список отдаленных районов и городов утвержден Госдумой РФ;.

- если ИП работает в аптеке и фельдшерском пункте в селе;

- если ИП занимается некоторыми специфическими видами деятельности. Например, принимает сырье на утилизацию и стеклянную тару у населения (кроме металлолома);

Весь перечень отдельных видов деятельности можно прочитать в ст. 2 вышеуказанного закона.

В итоге получается то, что вид организационно-правовой формы, использование УСН можно не учитывать при решении вопроса о том, надо ли ИП использовать кассу. В этом случае следует обратить внимание на вид и место осуществления определенного рода деятельности;

- если ИП платит налог по ЕНВД или по патенту, то использование кассового оборудования не считается обязательным. Однако клиент имеет право потребовать, а ИП обязан дать чек на товар или подобный документ.

Если ИП относится к одному из вышеперечисленных исключений, то покупать ККМ и официально оформлять нет необходимости. Для других ИП, работающих на УСН – это обязательное условие.

Касса и онлайн-магазин

При работе в онлайн-магазине у ИП возникает несколько вопросов.

Некоторых предпринимателей, которые работают во всемирной паутине, смущает то, что клиент заказывает товар в онлайн-режиме. В этом случае ИП не может выбить чек на товар после того, как клиент перевел ему деньги.

Во-первых, заказ на товар в интернете не является безналичным расчетом, потому что клиент отдает наличные деньги ИП через банк. ИП может вести все товарные операции с покупателями с использованием банковских переводов, и тогда кассовое оборудование не нужно.

Во-вторых, ИП пробивает чек на товар до приема денежных средств наличными от клиента. В таком случае, перед тем, как принимать заказ, ИП передает наличные деньги курьеру. Здесь имеется определенная юридическая коллизия и несовпадение положении правовых актов.

Но и курьер не должен иметь при себе кассовое оборудование. В ином случае, на него нужно будет оформить отдельное кассовое оборудование аппарат и устроить на работу кассиром.

В итоге при торговле в онлайн-магазине используются наличные деньги, поэтому и в 2019 г. ИП должен будет использовать ККМ.

После регистрации у начинающего бизнесмена возникает вопрос: «Можно ли осуществлять деятельность без кассы?» ККМ (контрольно-кассовая машина) – дополнительные затраты для предпринимателя. Работа с кассой подразумевает проверки со стороны государственных органов, обучение сотрудников, штрафы за нарушение правил и пр.

Законодательство об использовании ККМ

Порядок применения ККТ (контрольно-кассовой техники) урегулирован в ФЗ№54. В данном акте определено, что ИП обязан использовать кассовый аппарат при продаже товаров, выполнении работ или реализации услуг, в том числе путем использования интернет-магазина. При этом оплата производится денежными средствами в наличной форме или платежными картами. Законодатель делает исключение из этого правила, которые будут проанализированы ниже, когда штрафы за отсутствие КММ не применяются.

Ответственность и штраф за неиспользование ККТ утверждены КоАП РФ.

Правомерность работы без кассы

В соответствии с ФЗ№54 правомерно можно осуществлять расчеты без кассы в следующих случаях:

- оказания услуг физическим лицам при условии предоставления БСО по правилам, утвержденным Правительством РФ;

- плательщики ЕНВД и ПСН при условии передачи по требованию клиента документации (квитанция, товарный чек и т.д.), подтверждающей факт приема денежных средств за ценности;

- осуществление определенных видов деятельности или в силу специфики местонахождения.

Виды деятельности для ИП без кассы

Можно работать без кассы при ведении деятельности следующим образом:

- Продажа периодических изданий и прессы в специализированных киосках. Доля реализации данных товаров должна составлять не менее 50%, а ассортимент сопутствующих изделий утверждается государственным органом. При этом учет прибыли, поступающей после продажи прессы и иных благ, определяется раздельно.

- Продажа акций, облигаций и других ценных бумаг.

- Реализация лотерейных билетов.

- Торговля проездными билетами, а также талонами для пользования городским общественным транспортом.

- Снабжение питанием учащихся и сотрудников образовательных учреждений во время занятий.

- Продажа товаров на рынках, ярмарках и прочая выездная торговля в местах подобного типа. Исключение – киоски, павильоны, палатки, автомагазины и иные обустроенные помещения, обеспечивающие сохранность товара. Пиво или алкогольные напитки продавать таким образом без ККТ нельзя.

- Разносная розничная торговля с корзин, лотков продовольственными (исключение – алкоголь) и отдельными категориями непродовольственных товаров.

- Продажа продукции в ассортименте, утвержденном соответствующим государственным органом, в поездах.

- Торговля мороженым и напитками, не содержащими алкоголь, в киосках.

- Торговля из цистерн (пиво, молоко) или вразвал продовольственными товарами.

- Прием утильсырья (исключение – металлолом) и стеклотары.

- Реализация религиозных предметов, проведение культовых обрядов и пр.

- Продажа почтовых марок и иных знаков, свидетельствующих об оплате услуг почтовой связи.

ИП, которые осуществляют деятельность в далеких или труднодоступных местностях, могут принимать наличные денежные средства и оплату с использованием платежных карт без использования ККТ. Органы местной власти утверждают перечень таких районов. Таким образом, воспользоваться возможностью работы без кассы смогут только те предприниматели, которые ведут дело в определённом населенном пункте.

Касса для интернет-магазина

Многие предприниматели работают через интернет-магазины. Реализация товаров в онлайн-пространстве позволяет сэкономить значительные денежные средства. Однако такая статья расходов, как покупка ККМ для бизнесменов, имеющих интернет-магазин, обязательна.

При расчетах наличными денежными средствами или платежными картами продавцу нужно предоставлять кассовый чек. Работа в онлайн-режиме осуществляется на основных правилах. Предприниматель, открывший интернет-магазин, не вправе выбрать ЕНВД. По законодательству данный режим налогообложения предусматривает расчет платежа с учетом, в том числе и торговой площади, которой в онлайн-пространстве нет. Торговая деятельность в интернете не подойдет под иные пункты, предусматривающие освобождение от работы с кассой.

При совершении покупок ИП передает клиенту чек, напечатанный при помощи ККТ, в противном случае на него будет наложен штраф.

Как вариант – применение переносной компактной кассы для интернет-магазина.

Касса для продажи алкоголя и пива

Неоднозначно трактуется норма о продаже алкоголя и пива без ККТ. В соответствии с ранее действовавшим положением допускалась реализация слабоалкогольной продукции без кассы, например, пива крепостью до 5 градусов.

Данное положение действовало до 2013г., когда всех продавцов пива и алкоголя обязали использовать кассу. Исключение составляли лишь те предприниматели, которые выбрали ЕНВД.

Вплоть до 2014 года такие продавцы могли реализовать пиво и алкоголь без кассы. Но ВАС и ФНС представили официальные разъяснения по данному вопросу.

Государственные ведомства однозначно заявили о незаконности продажи алкоголя и пива без ККТ.

Легальный способ работы без кассы

ФЗ №54 четко утверждает случаи применения кассового аппарата – расчет наличными денежными средствами. Таким образом, безналичная оплата может производиться без использования ККМ.

Речь идет не о расчетах платежными картами, а о перечислении денежных средств на расчетный счет ИП.

Чтобы легально воспользоваться этим методом, нужно выполнить следующие действия:

- Открыть расчетный счет в любом кредитном учреждении;

- Выписывать клиентам квитанции для оплаты в банке;

- Получать денежные средства на расчетный счет.

Недостаток работы с расчетным счетом – трудная реализация метода при большом количестве клиентов и маленьких суммах.

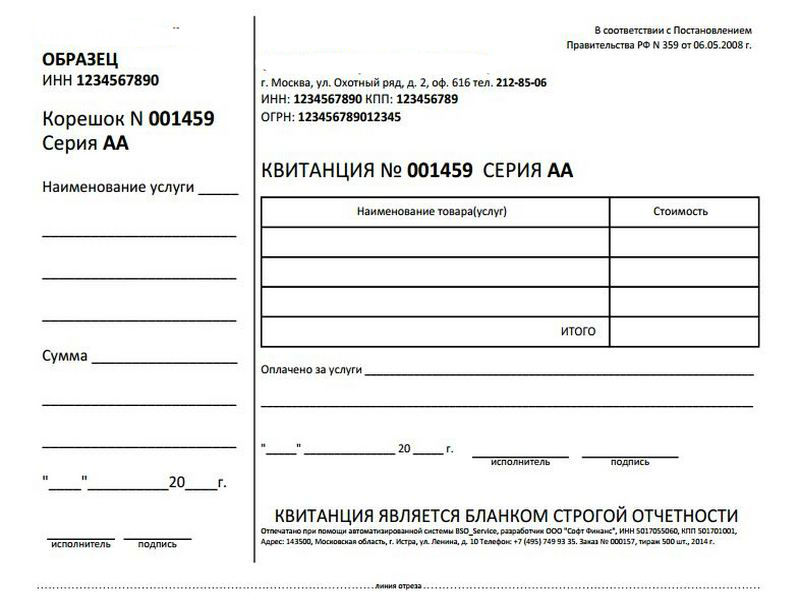

БСО как альтернатива

Для ИП на ЕНВД не установлена обязанность по применению кассы. Но такие бизнесмены выдают клиентам БСО. Данные бланки называют квитанциями, билетами, абонементами и пр. До 2008 года форма БСО была единой. После принятия Постановления Правительства №359 предпринимателям можно самостоятельно разрабатывать форму. Исключение – билеты на транспорте, путевки, залоговые билеты, квитанции на ветеринарные услуги.

Законодатель уточняет, что БСО должен содержать перечень обязательных реквизитов:

- наименование документа, номер и серия;

- название ИП, ИНН;

- адрес;

- вид услуг, название товара;

- цена;

- сумма оплаты по БСО;

- дата и время формирования;

- должность и ФИО лица ответственного за выдачу БСО, подпись.

В случае отсутствия хотя бы одного реквизита документ можно признать недействительным. Документация может быть приобретена в готовом виде, а также заказана в типографии.

Ответственность за неприменение ККТ

Ответственность за неприменение ККТ предусмотрена в КоАП РФ. Данная норма предусматривает для правонарушителя санкции в виде штрафа. Ответственность возникает в случае применения незарегистрированной ККМ или использование кассового аппарата с нарушением установленных правил.

Работа без ККТ — следующие преимущества:

- отсутствие затрат на приобретение ККМ (цена – более 8 тыс. рублей);

- отсутствие расходов на техническое обслуживание кассового аппарата (цена – более 10 тыс. рублей за 1 год);

- нет необходимости проходить процедуру регистрации ККТ в налоговой службе.

Несмотря на это большинство ИП, в том числе при работе через интернет-магазин, обязаны во исполнение норм ФЗ №54 покупать ККМ и производить расчеты с ее помощью. Исключение – случаи, предусмотренные законом.

В противной ситуации – штраф:

- юридические лица – до 40 тыс. рублей;

- ИП – до 2 тыс. рублей.

Часто задаваемые вопросы

Рассмотрим вопросы, которые чаще всего возникают у предпринимателей.

Нужна ли ККМ при УСН?

Ответ: Касса такому предпринимателю нужна. В 2016 году законодатель не предусматривает исключений для бизнесменов на УСН. Такой предприниматель вправе трудиться без кассового аппарата на общих основаниях – при определённом виде деятельности или в силу специфики своего местонахождения. Факт выбора в качестве режима налогообложения упрощенки не влечет за собой автоматически правомерное неиспользование ККТ и отсутствие штрафа по КоАП РФ.

Нужно ли применять кассовый аппарат при ПСН?

Ответ: Нет, с 2013 года обязанность использовать ККМ при продаже товаров или оказании услуг для ИП на ПСН упразднена.

Влияет ли факт регистрации в качестве ИП на обязанность использовать кассовый аппарат?

Ответ: нет. Законодатель не предусмотрел различий в исполнении этого пункта в зависимости к организационно-правовой форме субъекта рынка.

Содержание статьи

Для крупных торговых предприятий работа без кассового аппарата – нонсенс. Для мелкого и среднего бизнеса вопрос не однозначен. Нужен ли кассовый аппарат ИП? Кто и при каких условиях имеет право работать без кассового аппарата по действующему законодательству РФ?

Имеет ли право ИП вести расчёты наличными деньгами с покупателем без кассового оборудования

Использование кассового оборудования, фискально-бухгалтерские нормы и технические требования к установке и обслуживанию регламентируются профильным законом №54 о применении контрольно-кассовой техники. Пункт 2 статьи 2 определяет, когда использование кассовых аппаратов остается на усмотрение предпринимателя.

При этом законодатели отталкивались не от способа налогообложения, а от сферы деятельности, в которой работают предприниматели. Например, без касс ведутся операции продажи ценных бумаг и расчеты в кредитных организациях. Не нуждаются в кассовом оборудовании услуги по отправлению религиозных ритуалов, продажа предметов культа в соответствующих объектах, а также реализация еды в образовательных учреждениях и талонов в салоне общественного транспорта.

При определенных условиях, без кассовых аппаратов могут работать плательщики:

- пользующиеся упрощенной системой;

- единого налога на вмененный доход;

- по патентному налогообложению;

- на общих основаниях.

Расчёты с покупателем на УСН и ККМ: надо ли применять кассу

Упрощенная система налогообложения пользуется популярностью у бизнеса с небольшим штатом, ограниченными оборотами и высокой долей затрат в выручке. Большинство предпринимателей на УСН должны иметь кассовые аппараты в силу условий и сферы деятельности.

Но профильный закон позволяет «упрощенцам» и другим ИП не пользоваться кассовым оборудованием, при реализации услуг по:

- ремонту обуви, галантереи, изготовлению ключей;

- уходу за детьми, больными и нетрудоспособными;

- переноски багажа на вокзалах всех видов транспорта;

- вспашке огородов и распиловке дров;

- сбору у населения стеклотары и другого сырья на вторичную переработку, кроме черных, цветных и драгоценных металлов и камней;

- сдаче собственного жилья в аренду.

Торговля ИП без эксплуатации кассового оборудования

Торговать без контрольно-кассовой техники, вне зависимости от вида налогообложения, можно:

- на площадках, отведенных под рынки и ярмарки вне обустроенных торговых комплексов, контейнеров, автолавок и прочих мест;

- на разнос с рук или специальных тележек, в том числе в поездах и самолетах;

- печатными СМИ и журналами, мороженным, безалкогольными напитками в киосках;

- молоком, маслом и другими продуктами из автоцистерн;

- сезонными овощами и бахчевыми на развалах;

- сувенирами и другими произведениями народных художественных промыслов.

Пункт 2.1 закона о ККТ позволяет обходиться без кассового аппарата значительному числу предпринимателей, работающих на патентном налогообложении. Покупателю по требованию выдается документ о расчете за поставленный товар или оказанную услугу.

Обратите внимание!

Исключение составляют ИП, предоставляющие ряд услуг, связанных со здоровьем граждан, а также те, кто занимается розничной торговлей в стационарных торговых помещениях без торгового зала или с площадью помещения для клиентов до 50 квадратов. Также кассы обязательны для владельцев ларьков со снедью, при которых нет зала обслуживания, и маленьких заведений общественного питания с площадью зала для клиентов до 50 квадратных метров.

Если ИП ведет расчёты наличными деньгами на ЕНВД

Предприниматели, платящие вмененный налог, могут обходиться без кассового оборудования при ведении перечисленных выше видов деятельности. Также ККТ не используется при безналичных переводах на расчетные счета между ИП и юрлицами.

Кассовое оборудование необходимо при занятии розничной торговлей, работе в сфере общественного питания, а также в случае получения средств за товары и услуги наличными и с помощью электронных средств платежа с его предъявлением – банковские карты, считываемые через терминал и подобные средства.

Касса и онлайн-магазин

Интернет-торговля также относится к сферам деятельности, в которых клиенту обязательно должен быть выдан кассовый чек. Как разъясняло Министерство финансов в 2014 году, если клиенты оплачивают товары не посредством банковского перевода на расчетный счет, а картами или через платежные системы онлайн или же наличными при получении, то кассовое оборудование для интернет-магазинов обязательно, как и для офлайн-торговли.

Когда касса не нужна

В удаленных и труднодоступных местах индивидуальные предприниматели и другие субъекты хозяйственной деятельности, а также аптечные и медицинские учреждения и филиалы органов государственной власти могут вместо кассовых чеков выдавать клиентам расчетные документы на бланке строгой отчетности. Квитанции заполняются от руки и содержат сведения:

- о сумме и порядке расчета;

- купленном товаре или предоставленной услуге;

- предприятии, системе налогообложения и должностном лице.

Штраф для ИП за работу без кассового аппарата

Игнорирование требований закона «О применении контрольно-кассовой техники» попадает под санкции статьи 14.5 Кодекса об Административных правонарушениях РФ:

- Отсутствие (неиспользование) кассы у ИП, обязанного применять ККТ, в том числе при расчете банковской картой – штраф для должностного лица в размере от 25 до 50% от суммы расчета, проведенного без кассового аппараты, но не меньше 10 тысяч рублей; 75- 100% или минимум 30 тысяч – для юридического лица.

- Использование устаревшей, незарегистрированной техники – взыскание в сумме 1,5-3 тысяч рублей для сотрудников предприятия и 5-10 тысяч рублей для юрлица. Такие же санкции предусмотрены за нарушение в порядке и сроках предоставления налоговой информации о кассовых операциях.

- Отказ клиенту в выдаче чека или квитанции на бланке строгой отчетности – наказывается предупреждением для должностного лица и компании, или же штрафы в размере 2 и 10 тысяч рублей соответственно.

Обратите внимание!

В 2019-2020 годах продолжится реформа правил работы с кассовым оборудованием. В частности, будут внесены изменения в законодательство, сокращающие перечень «льготных» сфер деятельности. Изменения вступят в силу с 1 июля 2019 года.

No related posts.