Учет материалов при усн доходы минус расходы

Содержание

Порядок списания материалов в производство выглядит следующим образом. Отпуск материалов со склада в производственный цех можно оформить:

Однако списание материалов требование-накладная или лимитно-заборная карта подтверждают не всегда. Ведь материалы, поступив в производственный цех, могли какое-то время храниться там и использоваться в течение определенного периода времени. Непосредственно для списания стоимости материалов в производство (в расходы) удобнее составлять Акт на списание материалов.

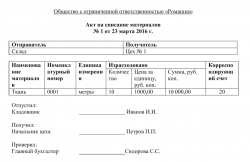

Акт на списание материалов: образец

Акт на списание материалов в производство оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Также в акте может быть указана стоимость этих материалов. Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике.

Списание материалов в бухгалтерском учете также подтверждается этим актом.

Как альтернатива, можно оформлять приказ на списание материалов.

Указанные акт или приказ можно составлять по мере использования материалов либо ежемесячно.

Списание материалов: проводки

В бухгалтерском учете списание материалов отражается проводкой по дебету счета учета затрат (20, 23, 25, 26) и кредиту счета учета материалов (10) на стоимость, учтенную в расходах.

Методы списания материалов

И в бухгалтерском, и в налоговом учете можно использовать следующий метод списания материалов (п.п. 16— 18 ПБУ 5/01 ; п. 8 ст. 254 НК РФ):

- по стоимости каждой единицы;

- по средней стоимости;

- по стоимости первых по времени приобретения (ФИФО).

Каких-либо норм списания материалов не установлено. Но организация может утвердить их самостоятельно для контроля за расходом материалов.

Учетная политика: списание материалов

Способ списания материалов закрепляется в учетной политике.

Подготовить учетную политику вам поможет специальный сервис на нашем сайте.

Списание материалов при УСН

При УСН материалы списываются в расходы сразу после оприходования и оплаты материалов поставщику по стоимости их приобретения, не дожидаясь их отпуска в производство (подп. 1 п. 2 ст. 346.17 НК РФ). Для списания материалов в расходы в бухгалтерском учете можно использовать вышеприведенный акт списания материалов.

Материальные расходы – это один из самых распространенных видов расходов у всех организаций, включая предприятия на упрощенной системе налогообложения. Рассмотрим, как организуется учет материалов при УСН у организаций, применяющих систему обложения доходы минус расходы.

Учет материалов при УСН в бухгалтерском учете

С 2013 года все организации на упрощенке обязаны вести бухгалтерский учет. Учет материалов в бухгалтерском учете организуется на счете 10 «Материалы», для отражения различных видов материалов используются разные субсчета этого счета.

При поступлении материалов делается проводка:

Дт 10 Кт 60 – поступили материалы от поставщика

НДС по поступившим материалам у предприятий на УСН включается в их стоимость.

В случае оплаты материалов с расчетного счета делается проводка:

Дт 60 Кт 51 – произведена оплата материалов

Далее материалы списываются на производственные или хозяйственные нужды по требованию – накладной. При этом делается проводка:

Дт 20, 26, 44 и т.д. – списаны материалы на производственные или хозяйственные нужды

Подробнее про списание материалов смотрите здесь, а про способы оценки материалов при списании тут.

Учет материалов при УСН

Для расчета налога при упрощенной системе налогообложения, материалы включаются в расходы только после их оплаты (п.п. 1 п.2 статьи 346.17 НК РФ).

Таким образом, материалы будут отражены в книге доходов и расходов только после того, как организации осуществила оплату за них с расчетного счета или из кассы.

При этом факт списание материалов на затраты в бухгалтерском учете не имеет значение. Например, если была предварительная оплата материалов или они были оплачены сразу после покупки, для целей УСН они будут списаны сразу же, независимо от того списаны они на затраты в бухгалтерском учете или нет.

И наоборот, в случае если материалы не были оплачены, для целей УСН в расходы они не попадают, даже если были списаны на затраты в бухгалтерском учете.

Это особенности того, как осуществляется учет материалов при УСН, узнать подробнее про учет при УСН в программе 1С Бухгалтерия 8 можно из бесплатного видео-курса.

Статьи по теме

Сырье и материалы покупают даже те, кто ничего не делает. Каждой фирме и предпринимателю, чтобы сдавать отчетность, нужны бумага, канцелярские принадлежности, картриджи. Что уж говорить о тех, кто ведет производственную деятельность? Для них статья расходов «стоимость материально-производственных запасов» является одной из наиболее значимых. И хотя правила списания материалов на расходы при УСН не меняются несколько лет, они остаются не совсем понятными для многих «упрощенцев».

Подтверждением тому являются как вопросы, поступающие к нам в редакцию, так и разъяснения Минфина, выходящие с завидным постоянством. Мы предлагаем комментарий на эту тему.

Обратите внимание: если работник купил материалы за свой счет, то тогда учет расходов ведется в особом порядке.

Налоговый учет

Порой бухгалтеры боятся списывать стоимость сырья на расходы в налоговом учете сразу после оплаты. А ждут, пока ценности будут отпущены в производство. Нерасторопность объясняется просто: налогоплательщики боятся, что налоговики не примут преждевременные расходы. Рассуждают бухгалтеры так.

Материальные расходы принимаются к учету в порядке, предусмотренном статьей 254 Налогового кодекса РФ (подп. 5 п. 1 ст. 346.16 НК РФ). А в пункте 5 статьи 254 НК РФ сказано, что сумма материальных расходов текущего месяца уменьшается на стоимость остатков ценностей, переданных, но не использованных в производстве на конец месяца.

Поэтому налогоплательщики, чтобы подстраховаться, ждут списания материалов в производство. И только затем учитывают по ним расходы. Понятно, что это невыгодно, так как от оплаты сырья до списания его в производство могут пройти месяцы, а по отдельному сырью — и годы.

По мнению финансового ведомства, выраженному в письме от 31.07.2013 № 03-11-11/30607, поступая описанным выше способом, налогоплательщики применяют излишнюю осторожность. Действительно, «упрощенцы» должны учитывать стоимость материалов на основании статьи 254 НК РФ. Но с учетом особенностей, предусмотренных пунктом 2 статьи 346.17 НК РФ. А в этом пункте не говорится ни о каком уменьшении стоимости материалов на конец месяца. Условий списания сырья для компаний на УСН только два:

- материалы оплачены поставщику (деньги выплачены из кассы или переведены на счет контрагента) (подп. 1 п. 2 ст. 346.17 НК РФ);

- оприходованы «упрощенцем» (то есть фактически получены вместе с сопроводительными документами) (п. 2 ст. 346.17 НК РФ).

Как только оба условия соблюдены, стоимость материалов в тот же день можно учесть в расходах на УСН. От себя добавим, что «упрощенцы» должны в Книге учета по УСН записывать отдельными строками стоимость материальных ценностей (подп. 5 п. 1 ст. 346.16 НК РФ) и суммы «входного» НДС, уплаченные поставщикам при их приобретении (подп. 8 п. 1 ст. 346.16 НК РФ). Основания учета — накладные, счета-фактуры, платежки. А вот факт списания ценностей в производство в Книге учета показывать не нужно. Поскольку данная операция к налоговому учету материалов отношения не имеет (письмо Минфина России от 27.10.2010 № 03-11-11/284).

Пример учета при УСН

Как списать сырье, переданного на переработку сторонней организации

У некоторых компаний нет возможности изготовить из сырья нужные изделия. Выход из ситуации — заказать это сделать сторонней фирме, обладающей соответствующими производственными мощностями.

По мнению Минфина, стоимость сырья, переданного на переработку, признается расходом при УСН в обычном порядке. То есть стоимость материалов можно списать на расходы в налоговом учете после оплаты поставщику и поступления сырья на склад «упрощенца». А факт передачи сырья стороннему производителю на переработку здесь никакой роли не играет. Такие разъяснения содержатся в письме Минфина России от 21.05.2013 № 03-11-11/17871.

Бухучет

| Корреспонденция счетов | Содержание хозяйственной операции | Первичный документ, на основании которого отражается в учете данная операция | Примечание | |

|---|---|---|---|---|

| Дебет | Кредит | |||

No related posts.