Учет переоценки товаров в розничной торговле

Содержание

- 1 Отличие переоценки товара в опте и рознице

- 2 Бухучет переоценки в оптовой торговле: проводки

- 3 Бухучет переоценки в розничной торговле: проводки

- 4 Определение товарных нормируемых и ненормируемых потерь

- 5 Учет товарных нормируемых и ненормируемых потерь

- 6 Учет складских товарных потерь

- 7 Переоценка товара: оформление процедуры

- 8 Порядок проведения инвентаризации товара

- 9 Налоговый учет расходов и НДС по потерям

- 10 Распространенные вопросы

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

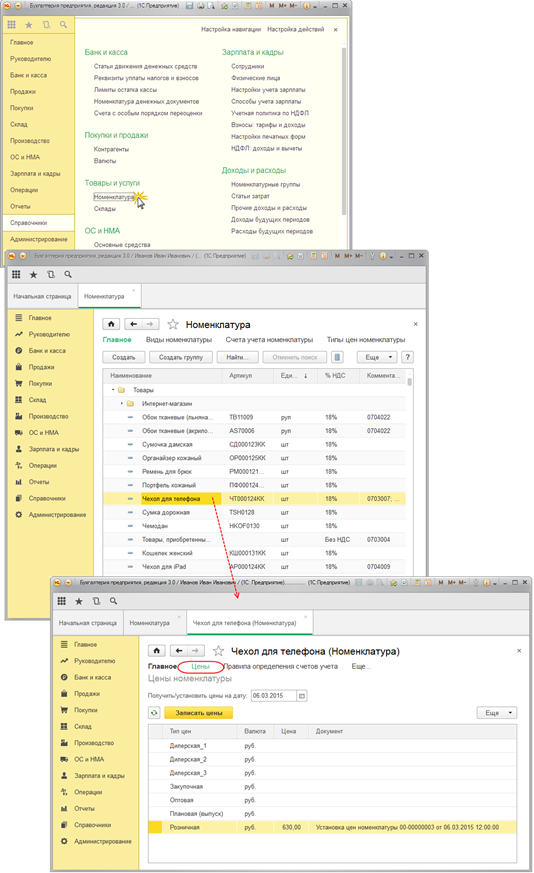

1. Установка новых розничных цен

Для установки конкретной цены элементу номенклатуры с привязкой к определенному типу цен, используется документ "Установка цен номенклатуры". Не допускается устанавливать несколько значений цены одного типа для номенклатуры в пределах одного дня.

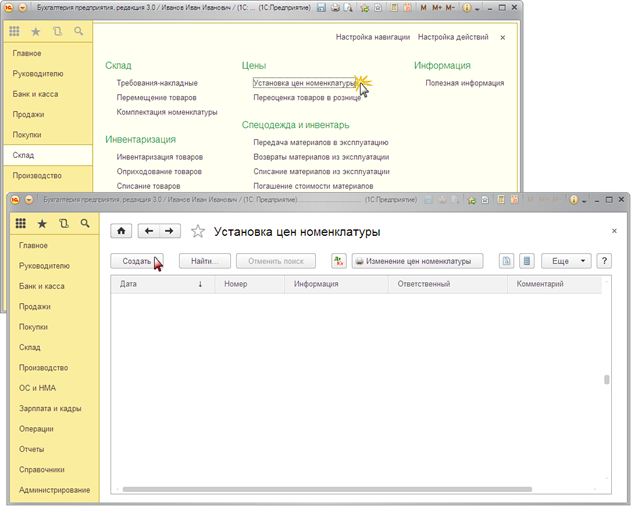

Создание документа "Установка цен номенклатуры" (рис. 1):

- Вызовите из меню: Склад – Цены – Установка цен номенклатуры.

- Нажмите кнопку Создать.

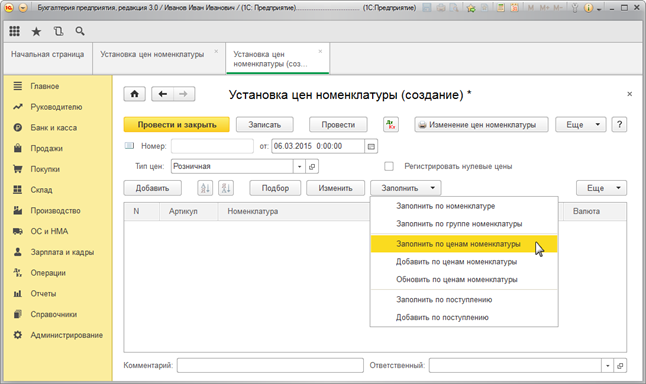

Заполнение документа "Установка цен номенклатуры", новый тип цены "Розничная" (рис. 2):

- В поле от укажите дату документа. С этой даты будут действовать цены, указанные в документе, до тех пор, пока аналогичным документом не будут установлены новые.

- В поле Тип цен укажите тип цен "Розничная", который задается для номенклатуры, указанной в табличной части.

- Нажмите кнопку Заполнить – Заполнить по ценам номенклатуры, табличная часть будет заполнена элементами номенклатуры, которым присвоен тип цен "Розничная".

- Оставьте в табличной части только те товары, по которым предоставляется скидка (рис. 3).

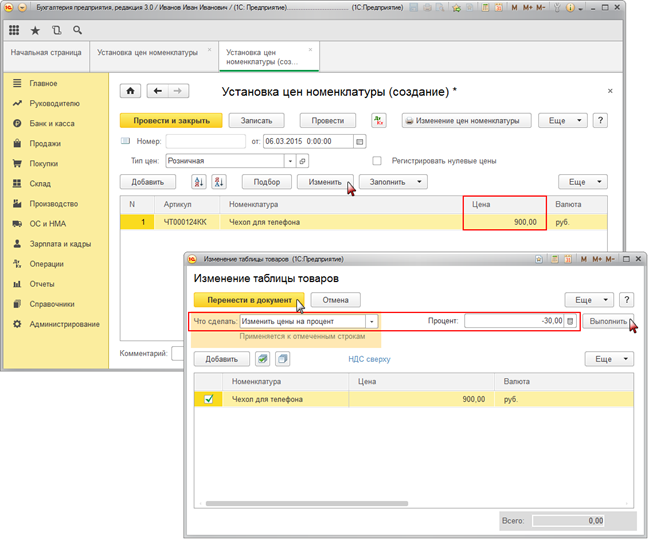

Выполнение обработки для группового изменения цен в документе "Установка цен номенклатуры" (рис. 3):

В нашем примере предоставляется скидка 30% от ранее установленной розничной цены. Установим новые цены с помощью обработки.

- Выберите вид обработки. В нашем случае выбираем "Изменить цены на процент".

- Установите процент изменения цен от типа цен "Розничная". В нашем примере – 30%.

- Нажмите на кнопку Выполнить один раз. Цены изменятся автоматически по каждому виду номенклатуры, указанной в табличной части.

- Кнопка Перенести в документ.

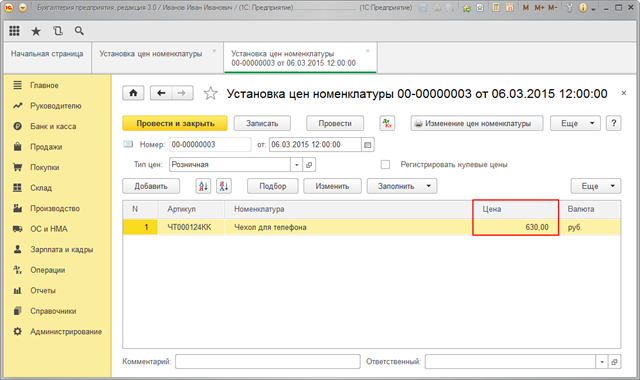

Цены устанавливаются в документе "Установка цен номенклатуры". Новый тип цен "Розничная" со скидкой 30% установлен. Цены необходимо проверить и нажать кнопку Провести и закрыть (рис. 4).

Проверим измененную розничную цену, установленную для конкретного вида номенклатуры на определенную дату (рис. 5):

- Вызов из меню: Справочники – Товары и услуги – Номенклатура.

- В справочнике Номенклатура откройте элемент, по которому необходимо просмотреть цены.

- Выберите подчиненный справочник Цены номенклатуры.

- В поле Получить/установить цены на дату выберите дату, на которую необходимо получить информацию о ценах.

- В табличной части появятся цены, установленные для данного вида номенклатуры. В столбце "Документ" указывается документ, которым установлена данная цена.

2. Переоценка товаров.

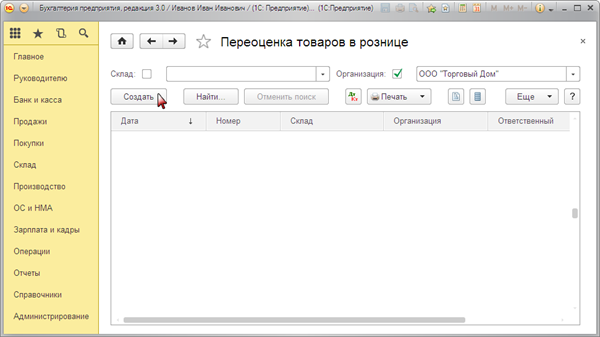

В связи с предоставлением скидки 30% на розничные товары необходимо изменить продажную цену, по которой учитываются розничные товары на счете 41.11. Для выполнения операции "Переоценка розничных товаров" необходимо создать документ "Переоценка товаров в рознице". В результате проведения этого документа будут сформированы соответствующие проводки.

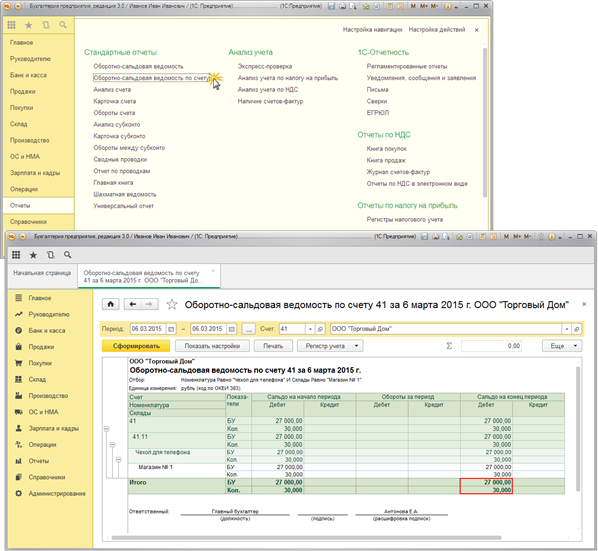

Прежде чем переоценивать товары, можно посмотреть по какой цене учитываются товары в учете на счете 41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)". Для этого можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 41 (в нашем случае – по субсчету 41.11).

Для этого выполните следующее (рис. 6):

- Вызовите из меню: Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

- В полях Период выберите период, за который формируется отчет.

- В поле Счет выберите счет 41.11.

- Нажмите кнопку Сформировать.

В оборотно-сальдовой ведомости по дебету счета 41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)" числится остаток в размере 27 000,00 руб. по товару "Чехол для телефона" (количество 30 штук). Продажная стоимость единицы товара (до переоценки) составляет 27 000,00 / 30 = 900,00 руб.

Создание документа "Переоценка товаров в рознице" (рис. 7):

- Вызовите меню: Склад – Цены – Переоценка товаров в рознице.

- Нажмите кнопку Создать.

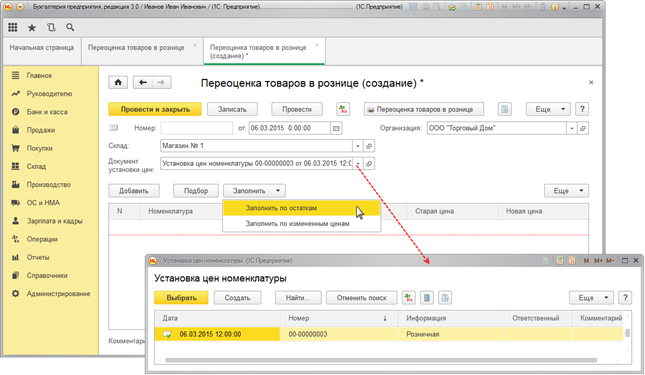

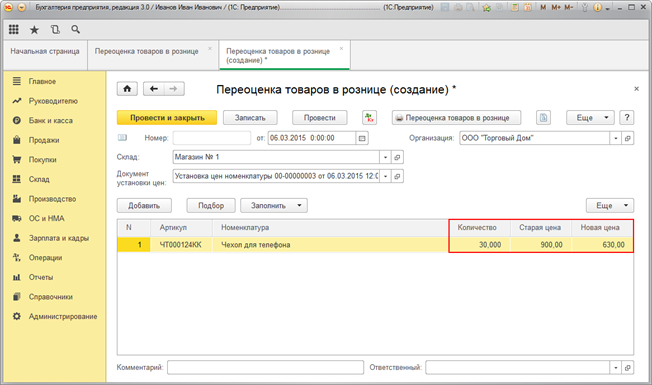

Заполнение документа "Переоценка товаров в рознице" (рис. 8-9):

- В поле от укажите дату переоценки розничных товаров.

- В поле Склад выберите из справочника "Склады (места хранения)" склад, на котором будет осуществляться переоценка розничных товаров.

- В поле Документ установки цен выберите документ, которым было произведено изменение типа цен "Розничная".

- По остаткам, табличная часть будет заполнена остатками товаров на указанном складе, с учетом действующих цен и переоценки.

- Проверьте заполнение полей, как показано на рис. 9.

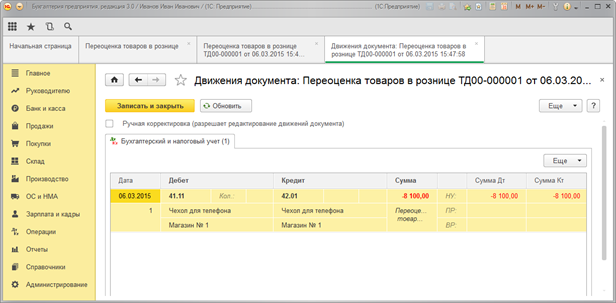

Результат проведения документа "Переоценка товаров в рознице" (рис. 10):

Для проведения документа нажмите кнопку Провести, для просмотра проводок нажмите кнопку Показать проводки и другие движения документа.

Для проверки стоимости розничных товаров после переоценки, можно сформировать Оборотно-сальдовую ведомость по счету 41.11 "Товары в розничной торговле (в АТТ по продажной стоимости)" (рис. 11).

Товары, хранящиеся у предприятия на складе или в торговой точке, могут переоцениваться. По распоряжению руководителя производится уценка – снижение стоимости или ее увеличение – дооценка. Причинами изменения стоимости служат частичная утрата потребительский свойств, приближающееся окончание срока годности, изменение в налоговом законодательстве, выравнивание цен в соответствии с рынком. В данной статье рассмотрим как осуществляется переоценка товара, а также учет товарных потерь.

Отличие переоценки товара в опте и рознице

Учет товара в опте и рознице имеет отличия. При реализации товара в оптовой торговле учет осуществляется в покупных ценах. В зависимости от выбранного метода списания товара со склада в реализацию однотипные единицы могут учитываться по разной стоимости. Стоимость товара может соответствовать накладной или изменяться в связи с выбранной методологией. Например, при учете товара по средней стоимости сумма хранящегося ТМЦ на складе будет отличаться от цен поставщика, указанных в накладной последней отгрузки. Читайте также статью: → “Износ основных средств: виды, особенности расчета, использование в управлении”

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

При ведении розничной торговли допускается ведение учета товара в продажных ценах. Стоимость товара дополнительно корректируют на величину торговой наценки или скидки.

| Условие | Розничная торговля | Оптовая торговля |

| Дооценка | Увеличение торговой наценки | Увеличение цены реализации с учетом надбавки или ее сохранение в прежней величине |

| Уценка в пределах добавочной стоимости | Списывается за счет сторнирования наценки | В составе прочих расходов за счет созданного резерва |

| Уценка свыше добавочной стоимости | Часть – за счет наценки, остаток относится на прочие расходы | В составе прочих расходов за счет созданного резерва |

Бухучет переоценки в оптовой торговле: проводки

При дооценке товара, принятого на учет в покупных ценах, увеличивается продажная цена, если надбавка устанавливается в процентном отношении к первоначальной стоимости либо уменьшается прибыль при сохранении цен до переоценки.

Стоимость товаров, поступивших на склад, не может быть изменена в связи с уценкой и имеет постоянную величину. Для учета разницы при уценке на предприятии создается резерв под снижение стоимости. При создании резерва:

- Информация учитывается по счету 14.

- Дата создания резерва – последний день предшествующего ода либо другая отчетная дата.

- Сумма резерва определяется по совокупности стоимости товаров, продажа которых планируется производить ниже расчетной.

Пример использования резерва

Организация оптовой торговли приобрела для дальнейшей реализации товар стоимостью 255 300 тысяч рублей. В процессе хранения продукция морально устарела и составила в соответствии с рынком 220 000 рублей, что потребовало создания резерва в размере 50 тысяч рублей. В учете организации:

- Формируется резерв под снижение стоимости: Дт 91/2 Кт 14 на сумму 35 300 рублей;

- Отражается продажа товара: Дт 62 Кт 90/1 на сумму 220 000 рублей;

- Учтена себестоимость товара: Дт 90/2 Кт 41 на сумму 255 300 рублей;

- Учтена сумма резерва: Дт 14 Кт 91/1 на сумму 35 300 рублей.

Создание резерва по группам товаров не производится. Учет осуществляется в разрезе номенклатуры.

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Бухучет переоценки в розничной торговле: проводки

При дооценке товара, принятого на учет в продажных ценах, увеличивается величина торговой наценки. При уценке установленная на товар наценка подлежит сторнированию (см. → сторнирование в бухгалтерском учете).

Пример уценки товара, учтенного в продажных ценах

Организация розничной торговли «Фермер» приобрела товар для продажи в розницу. Стоимость продукции составила 2 800 рублей, включая торговую наценку 300 рублей. При инвентаризации обнаружена необходимость в уценке на 10% стоимости на сумму 280 рублей. В учете организации отражено:

- Поступление товара на склад: Дт 41 Кт 60 на сумму 2 800 рублей;

- Начисление торговой наценки: Дт 41 Кт 42 на сумму 300 рублей;

- Сторнирование наценки: красное сторно Дт 41 Кт 42 на сумму 280 рублей.

Переоценка, снижающая стоимость, может быть меньше величины наценки или превышать ее величину. В связи с отсутствием права снижать стоимость товара ниже себестоимости приобретения сначала сторнируется наценка, затем остаток учитывается в составе прочих расходов. Для учета разницы используются средства созданного резерва.

Определение товарных нормируемых и ненормируемых потерь

В процессе заготовки, транспортировки, хранении, фасовки и реализации товара могут возникать потери – изменение параметров объема, веса товара, бой или порча по вине работников. В торговле существуют нормируемые и ненормируемые потери.

| Условие | Нормируемые потери | Ненормируемые потери |

| Естественная убыль | В пределах естественной убыли | Сверх убыли |

| Основание для определения размера | Согласно расчетов официальных источников и на основании приказа руководители | Размер не устанавливается |

| Определение данных | На основании инвентаризации | По данным инвентаризации или прочих актов |

| Порядок определения величины | В процентах от объема, массы или стоимости | В стоимостном выражении |

| Источник покрытия | Зачет недостач излишками по пересортице, остаток относится на счет прочих расходов предприятия | За счет прибыли предприятия виновных лиц |

Имеются ограничения по категориям и упаковке, в отношении которых нормирование в учете не используется. Нормы естественной убыли не применяются:

- При покупке и продаже фасованной продукции в таре поставщика, штучного товара.

- Для товаров, имеющих дефекты в соответствии со стандартами и техническими условиями или при выявлении брака.

- При транспортировке товаров в герметичной упаковке.

- В случае аварийных потерь.

Нормируемые показатели, установленные предприятием, определяются по группам товаров, упаковки, сезонности, условий хранения товаров. Величина естественной убыли не может списываться предварительно, до обнаружения и документального подтверждения изменения массы, объема. Списание в пределах осуществляется только на основании данных инвентаризации.

Учет товарных нормируемых и ненормируемых потерь

Для отражения информации о потерях используется счет 94. В учете осуществляются стандартные проводки:

- Дт 94 Кт 41 при выявлении недостачи.

- Дт 20 (44) Кт 94 при списании недостачи в рамках норм естественной убыли.

- Дт 73/2 Кт 94 в случае отнесения части недостачи на счет виновных лиц.

- Дт 70, 50 Кт 73/2 при погашении виновным лицом суммы недостачи.

Если при постановке на учет товара, пересчет которых выявил недостачу со списанием в расходы, был сделан вычет по НДС поставщика, сумму необходимо восстановить.

Учет складских товарных потерь

Нормы естественной убыли зависят от этапа операций учета товара. Потери, выявленные при транспортировке, списываются единовременно в полной сумме. При складском учете нормы естественной убыли определяются на весь период хранения. Для партионного учета товаров установленная норма распределяется на срок, рассчитанный на основании дат поступления, инвентаризации и отпуска. В отсутствие партионного учета (оприходования по сортам) норма определяется из расчета среднего периода хранения товара на складе.

Определение потерь выявляется в ходе проведения инвентаризаций. Минимальный период проверки составляет 1 год. Предприятия на практике организуют инвентарный контроль выборочно, по группам товаров. На основании полученных данных определяется необходимость переоценки стоимости товара.

Переоценка товара: оформление процедуры

Периодичность проведения переоценки определяется самим предприятием в связи с производственной необходимостью. Для подтверждения законности проведения переоценки на предприятии должен быть разработан порядок документального оформления, перечень ответственных лиц и утверждены основания, по которым осуществляется изменение стоимости товара.

До изменения стоимости товара проводится инвентаризация для получения актуальных сведений о ТМЦ с целью исключения незаконных действий материально-ответственных лиц. Изменение цен осуществляется на основании инвентаризационной описи. При ведении на предприятии количественно-суммового учета изменение цен осуществляется с учетом данных ведомостей бухгалтерского учета. Изменение стоимости товара осуществляется на основании приказа, письменного распоряжения руководителя. Читайте также статью: → “Переоценка основных средств в бухгалтерском учете в 2018 (проводки)”

Порядок проведения инвентаризации товара

Инвентаризация осуществляется комиссией, постоянно действующей на предприятии или временно избранной для проведения переоценки. До начала инвентаризации издается приказ с точным указанием на группы товаров и порядок изменения стоимости. В проведении инвентаризации участвует материально-ответственное лицо, в ведении которого находится на ответственном хранении находятся ТМЦ.

При проведении процедуры составляется инвентаризационная опись формы № ИНВ-3. Документ составляется в 2 экземплярах. Инвентаризационный учет предусматривает снятие товарных остаток по складу на текущий момент. При наличии сыпучих товаров их взвешивают и производят таксировку путем перемножения стоимости мерной единицы и полученного веса.

Следующий этап проведения инвентаризации предусматривает сличение полученных данных с учетными показателями бухгалтерии. При несовпадении данных составляется сличительная ведомость формы № ИНВ-18.

Выявленные в процессе товары, подлежащие переоценке, соотносятся в отдельный акт. Документ содержит информацию, достаточную для внесения корректирующих данных в учет.

| Данные | Описание |

| Номенклатуры | Наименования, количества товара |

| Величины переоценки | Размера процента, на который уценивается или дооценивается товар. |

| Цена товара | Данные старой цены до переоценки и новой после изменения. |

| Стоимость количества товаров | Суммарные данные по группе товаров |

| Итог документа | Общая стоимость дооценки или уценки |

Налоговый учет расходов и НДС по потерям

В налоговом учете суммы потерь, возникших сверх величины естественной убыли, по которым не установлены виновные лица, списываются за счет прибыли после налогообложения. Учесть суммы в составе внереализационных расходов можно только при наличии подтверждения факта недостачи, хищения официальными органами.

При уценке товаров, продаваемых в пределах стоимости приобретения или ниже ее, восстанавливать НДС не требуется. Сумма входящего налога, принятого к вычету, не меняется. Основанием для принятия к вычету служит счет-фактура продавца по поставке. То, по каким ценам товар реализуется в дальнейшем, не влияет на право использования вычета. Восстановление налога производится только по товарам, списанным при обнаружении недостачи или утраты потребительских качеств.

Распространенные вопросы

Вопрос № 1. В каких ценах производится списание потерь товаров, осуществляемый за счет виновного лиц?

Ответ: В случае, когда списание потерь ТМЦ производится за счет виновного лица, используются цены оприходования товаров.

Вопрос № 2. Повышаются ли нормы убыли для скоропортящихся товаров, хранящихся в местах с отсутствием техники для охлаждения?

Ответ: При отсутствии соответствующих условий хранения товаров нормы убыли не увеличиваются.

Вопрос № 3. В каком размере должен нести материальную ответственность лицо, по вине которого возникла недостача в связи с боем товаров?

Ответ: Ответственность ограничивается пределами среднего заработка. Суммы свыше лимита удерживаются только на основании решения суда. Работодатель должен представить значительный перечень документов для доказательства вины работника.

Вопрос № 4. Изменяется ли величина резерва, созданного под обесценение, при увеличении рыночных цен?

Ответ: При росте рыночных цен величина резерва под обесценение пересматривается. Полученная разница учитывается в составе прочих доходов.

Вопрос № 5. Как изменяется стоимость товаров, принятых на комиссию для дальнейшей реализации?

Ответ: Товары на комиссии принимаются в стоимостной оценке, указанной в договоре. Цена, периодичность пересмотра стоимости определяются комитентом. При уценке стоимость товаров уменьшается, при дооценке – увеличивается.

Переоценка товаров может проводиться по разным причинам: в связи с изменением спроса на товары, с сезонной распродажей, с приближением окончания срока реализации, с потерей первоначальных качеств и т. п.

Переоценка может быть в сторону снижения цен (уценка) и в сторону их повышения (дооценка). Во всех случаях изменения цены должен быть соответствующий документ на переоценку товаров (приказ, распоряжение и т. п.) за подписью руководителя организации.

Порядок проведения переоценки и отражение в учете ее результатов зависят от того, по каким ценам учитываются товары.

В данном случае порядок уценки товаров зависит от величины снижения цен на товары.

Здесь возможны два варианта – когда новая цена больше либо равна стоимости приобретения товара и когда меньше.

В первом варианте процедура переоценки заключается в замене ценников на товарах. При этом в бухгалтерском учете никакие записи не делаются. Точно также поступают и во втором варианте, если переоцененные товары будут проданы до конца отчетного года.

Если переоцененные товары к концу отчетного года проданы не будут, то необходимо поступать согласно пункту 25 ПБУ 5/01 "Учет материально-производственных запасов". В этом пункте сказано, что товары, "которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продаж которых снизилась, отражается в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей". Кредитовать счет 41 "Товары" на разницу между стоимостью приобретения и новой ценой нельзя, так как согласно пункту 12 ПБУ 5/01 "фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, предусмотренных законодательством Российской федерации".

Сумма резерва (Р) определяется по формуле:

Р = СП – НЦ

На сумму резерва делается запись:

Дебет 91 Кредит 14

Такая же проводка составляется в случае дальнейшего снижения рыночной цены на данный товар (на сумму дальнейшего снижения).

В бухгалтерском балансе на конец отчетного года остаток товаров показывается как разность сальдо счетов 41 и 14.

В дальнейшем по мере выбытия товаров (продажа, порча, недостача и т. п.), по которым был образован резерв, он списывается проводкой:

Дебет 14 Кредит 91

Аналогичная запись делается при дальнейшем повышении рыночной стоимости товаров (на сумму повышения).

Аналитический учет по счету 14 рекомендуется вести по видам товаров.

Создание вышеуказанного резерва преследует цель показа в бухгалтерском балансе реальной (не завышенной) оценки товаров. И хотя ПБУ 5/01 предписывает создавать резерв только по товарам, оставшимся на конец года, мы считаем, что это необходимо делать на любую отчетную дату.

В противном случае в промежуточных бухгалтерских балансах искажаются величины указанных в них остатков товаров.

Процедура дооценки товаров при учете их по стоимости приобретения заключается в замене ценников на товарах.

В данном случае каждый факт переоценки товаров оформляется соответствующим документом. В альбоме новых унифицированных форм первичной учетной документации по учету торговых операций, утвержденных постановлением Госкомстата России от 25.12.1998 № 132, формы этого документа нет. Поэтому торговые организации имеют право самостоятельно разработать форму такого документа, в котором кроме обязательных реквизитов, предусмотренных пунктом 2 статьи 9 Закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (далее – Закон о бухгалтерском учете), по нашему мнению, должно быть указано наименование переоцененных товаров, их отличительные признаки, количество товаров, старые и новые цены, стоимость товаров в старых и новых ценах, сумма уценки или дооценки.

Количество переоцененных товаров определяется по-разному в зависимости от применяемой схемы учета:

а) при натурально-стоимостной схеме – по данным аналитического учета счета 41;

б) при стоимостной схеме учета – по данным инвентаризации.

При первом варианте (новая цена больше либо равна цене приобретения) рассчитывается сумма уценки товаров (У) по формуле:Порядок отражения в учете уценки товаров также зависит от величины снижения цен на товары. При этом также возможны два вышеуказанных варианта – когда новая цена больше либо равна стоимости приобретения товара и когда меньше.

У = СЦ – НЦ

На сумму уценки товаров делается запись:

Дебет 42 Кредит 41

При варианте, когда новая цена меньше стоимости приобретения, составляются две проводки:

Дебет 42 Кредит 41 – на сумму торговой наценки по данному товару.

В данном случае сумма торговой наценки (ТН) рассчитывается по формуле:

ТН = СЦ – СП

Эта запись вступает в противоречие с пунктом 12 ПБУ 5/01, в котором сказано, что фактическая себестоимость товаров, в которой они приняты к бухгалтерскому учету, не подлежит изменению.

Однако, при учете товаров по продажным ценам сальдо счета 41 всегда должно соответствовать стоимости остатка товаров по продажным ценам, а это соответствие может быть только при наличии вышеуказанной записи.

Юридическим обоснованием нашего мнения является пункт 4 статьи 13 Закона о бухгалтерском учете, в котором сказано, что если действующие правила бухгалтерского учета не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, бухгалтер может не применять эти правила с соответствующим обоснованием.

Данная методика отражения в учете уценки товаров должна быть закреплена в учетной политике, а о фактах ее практического использования следует сообщить в пояснительной записке к годовой бухгалтерской отчетности.

Процедура дооценки товаров при учете их по продажным ценам также заключается в замене ценников на товарах.

Однако сумма дооценки отражается в бухгалтерском учете записью:

No related posts.