Негативные последствия кредитных обязательств

Содержание

- 1 Последствия при нарушении условий кредитного договора

- 2 Обращение кредитора в суд

- 3 Последствия при официальном оформлении кредита в банке

- 4 Судебная практика

- 5 Долги и коллекторы

- 6 Реструктуризация и рефинансирование кредитного долга

- 7 Истечение искового срока по кредитам – есть ли шанс?

- 8 Применение статьи 165 УК РФ при наличии долга перед банком

- 9 Положения статьи 121 ГПК РФ

- 10 Меры применяемые банками к должникам по кредитам

- 11 Методы воздействия на злостных неплательщиков

- 12 Изъятие недвижимости за долги по кредиту

- 13 Заключение

Взятые заемщиком на себя обязательства по кредиту должны исполняться должным образом и в срок. Перед заключением договора заемщик внимательно изучает предложенные кредитором условия, оценивает свои текущие финансовые возможности, и только потом берется за подписание соглашения.

Указывать на неподъемность условий, изменение финансового положения и прочие причины неоплаты нет смысла. Если гражданин не может объявить себя банкротом, то обязательства должны исполняться. При их неисполнении возможно наступление неблагоприятных обстоятельств.

Последствия при нарушении условий кредитного договора

Кредитный договор — разновидность гражданско-правовой сделки, по условиям которой стороны имеют определенные права и несут обязанности. Банк выполнил свои обязанности — предоставил заемщику необходимую сумму, обеспечил обслуживание и информационное обеспечение. Со своей стороны заемщик должен своевременно выплачивать задолженность — тело кредита с начисленными на него процентами.

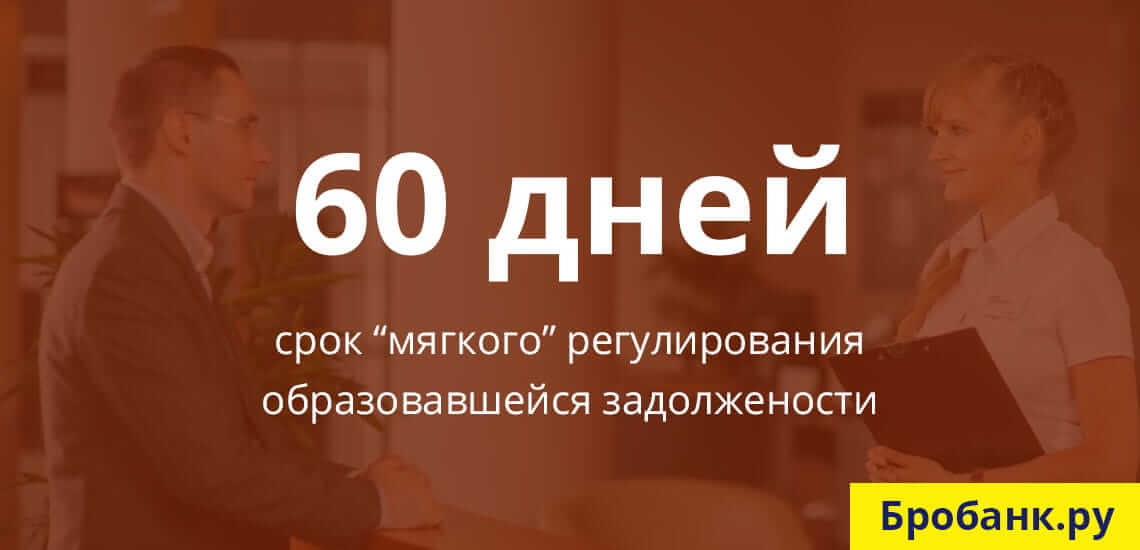

Если оплата не поступает вовремя, банк извещает заемщика о допущенной просрочке. На начальном этапе (Soft-collection), который может достигать до 60 дней просрочки, в адрес заемщика поступают звонки и уведомления. На этой стадии взысканием просроченной задолженности занимается собственный (внутренний) отдел кредитной организации.

При просрочке более, чем 60 дней (Hard-collection) банк может воспользоваться своим правом на использование услуг специализированных долговых / коллекторских организаций. Работая в рамках правового поля, эти компании стараются решить вопрос без участия судебных органов. В некоторых случаях их работа приносит результаты.

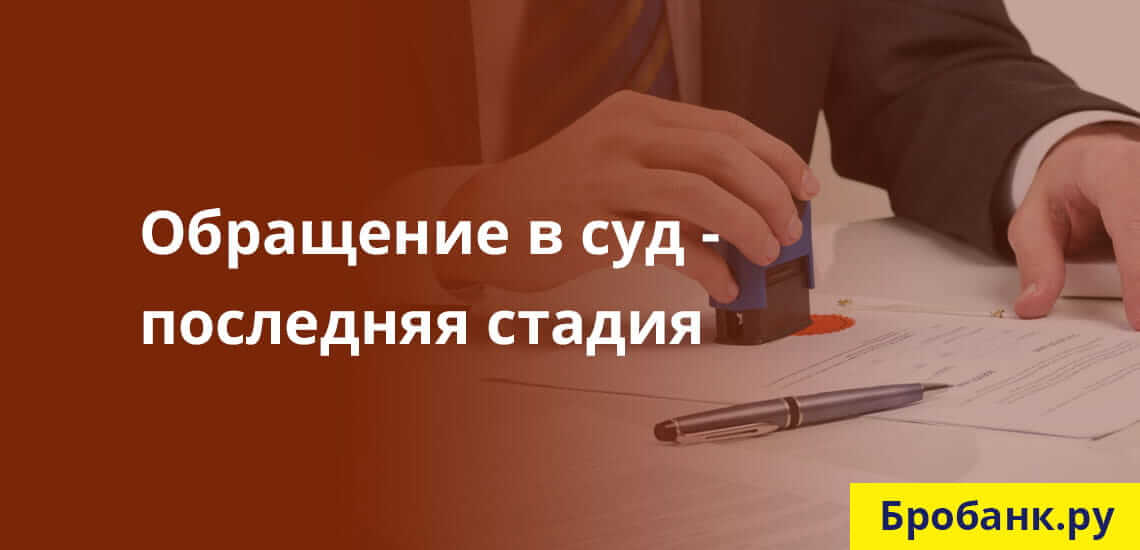

Если обращение к третьим лицам не приведет к оплате долга, у банка остается единственный вариант вернуть всю сумму – обратиться в суд. Только через решение суда в отношении заемщика могут налагаться санкции в виде изъятия имущества, оплаты всего долга целиком, и даже уголовного наказания.

Обращение кредитора в суд

Выдержка трех стадий взыскания задолженности не является обязательной. Банк, по сути, может обратиться в суд уже через несколько дней просрочки заемщиков обязательств. Но так кредиторы не поступают по следующим причинам:

- Любой судебный процесс отнимает время и предполагает расходы – даже на получение судебного приказа и его передачу судебным приставам может уйти больше месяца.

- Обращение в суд не гарантирует получение всех вмененных заемщику процентов.

- Большинство проблемных кредитов взыскивается на досудебной стадии.

Срок, по истечении которого банк может обратиться в суд, невозможно установить. У каждой кредитной организации на этот счет свои правила. В большинстве случаев на обращение в суд у банка уходят годы. В течение всего этого времени задолженность заемщика растет.

Следовательно, главным неблагоприятным последствием для заемщиков, не оплачивающих кредиты, является обращение банка в суд. И если раньше кредитор использовал различные психологические приемы для возврата долга, то теперь взыскание будет производиться по закону. Именно от обращения банка в суд исходят все остальные 5 наиболее неблагоприятных последствий.

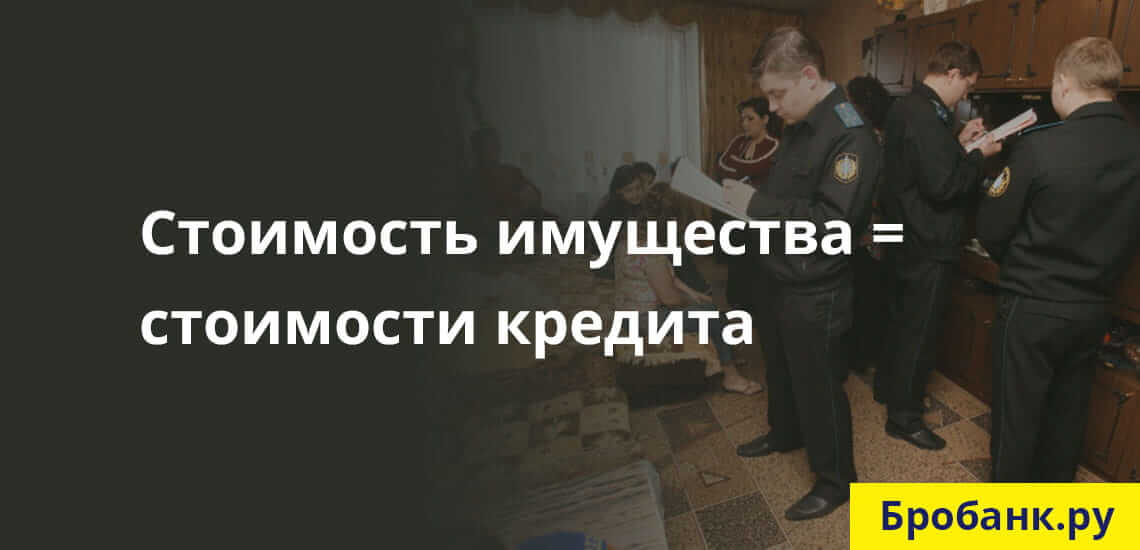

1. Наложение взыскания на имущество

Такие санкции применяются не только по залоговым кредитам или кредитам с обеспечением. Наложить взыскание на имущество должника суд может по любым кредитным обязательствам, соразмерным по размеру со стоимостью этого самого имущества.

Если суд принимает сторону банка, как и происходит в большинстве случаев, то ликвидное имущество должника может быть взыскано по исполнительному листу. Инициатором взыскания практически всегда выступает кредитор (банк). Процедура взыскания организовывается силами сотрудников ФССП.

В 446 ГК РФ дан список объектов, предметов и прочих имущественных благ, на которые не может быть наложено взыскание. Во всех остальных случаях проштрафившийся заемщик должен быть готов к тому, что его движимое и недвижимое имущество может быть взыскано в рамках исполнения судебного решения.

2. Арест счетов и вкладов заемщика

По решению суда все финансовые счета заемщика могут быть арестованы или заблокированы судебными приставами. Делается это в целях списания суммы долга в пользу кредитора в процессе обеспечения исполнения судебного решения.

При этом блокироваться могут не только депозитные и расчетные счета заемщика, но и карточные и зарплатные счета. Если суммы для списания долга не будет хватать на указанных счетах, то она будет списываться частями – по мере поступления начислений.

3. Оплата неустойки и возмещение судебных расходов взыскателя

В соответствии со ст. 330 ГК РФ заемщик, допустивший просрочку, обязуется возвратить не только всю сумму с процентами, но еще и неустойку. Размер неустойки оговаривается сторонами в соглашении или устанавливается законом.

Что касается возмещения судебных расходов, то на заемщика (в данном случае – на ответчика) могут лечь дополнительные материальные расход в виде возмещения банку расходов на юридические услуги и подготовку к разбирательству. В этой части суд отталкивается от общей суммы иска (совокупной суммы долга), размера неустойки, материального положения ответчика.

Возмещение производится в процентом соотношении – до 100% от произведенных банком затрат. Без заявления истца суд не станет рассчитывать размер такого возмещения.

4. Уголовная ответственность

Лишение свободы, которым кредиторы часто запугивают своих должников, в рамках законодательства РФ действительно предусматривается. В соответствии со ст. 177 действующего УК РФ, при доказательстве злостного уклонения от оплаты задолженности, заемщику грозит до 2-х лет лишения свободы. И речь здесь идет о вполне реальных сроках.

Неправильная трактовка положения статьи и правовая неграмотность большинства заемщиков, становятся причинами спекуляции и подмены терминов. Чтобы речь шла об уголовном преследовании, необходимо наличие следующих факторов:

- Злостного уклонения – когда заемщик имеет возможность платить по обязательствам, но не делает этого, даже при наличии судебного решения.

- Совокупная сумма долга составляет более 2 250 000 рублей – если сумма долга меньше, то ни о каком уголовном преследовании не может быть и речи.

Следовательно, уголовная ответственность за невыплату кредита теоретически может наступить, но только при доказанном факте злостного уклонения от исполнения обязательств. Отсутствие возможностей по оплате долга полностью исключает уголовную ответственность.

Число обвинительных приговоров по рассматриваемой статье в РФ настолько мизерно, что даже примерную статистику привести ради примера крайне сложно. Дело здесь не только в сложном доказывании вины заемщика, а еще в большом количестве альтернативных санкций, применение которых в отношении гражданина более уместно.

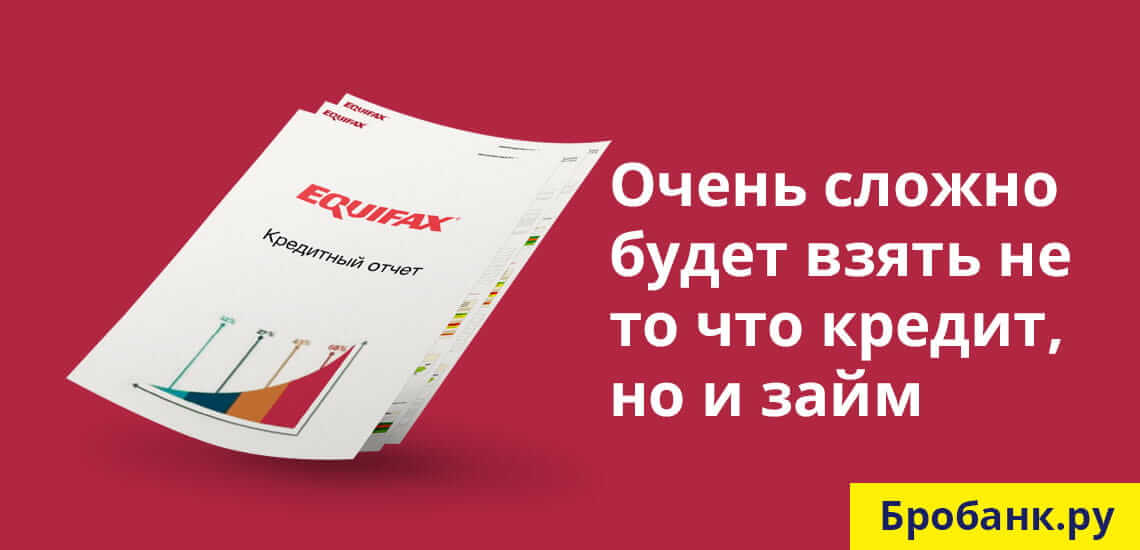

5. Негативное влияние на кредитную историю

Любая просрочка всегда фиксируется в кредитной истории. Банки обязаны передавать эту информацию хотя бы в одно БКИ. При наличии длительных просрочек, если даже к моменту обращения за новым кредитом они закрыты, оформление соглашения будет связано с некоторыми трудностями.

Если же кредитная история показывает, что с заемщика долг взыскивался принудительно (через суд), то исправить этот факт будет крайне сложно. С такой записью в кредитной истории заемщику будет проблемно оформить и микрозайм, так как он (заемщик) заведомо рассматривается в виде неблагонадежного.

Нет, наверное, человека в нашей стране, не взявшего хотя бы раз в жизни кредит в банке. И если во времена экономической стабильности неплательщиков скорее относили к числу аферистов, то сейчас, к сожалению, неуплата займа является обычным и даже немного обыденным событием в жизни граждан. Сама жизнь вынуждает брать кредиты банке. И она же с ее подводными камнями приводит к тому, что выплатить заем вовремя не удается, как бы ни старались. Неуплата кредита – чем же грозит это обывателю, чего ждать и что можно сделать в этой ситуации?

Последствия при официальном оформлении кредита в банке

Оформление кредитного займа в любом банке России всегда сопровождается подписанием договора в установленной форме, где всегда есть пункты, касающиеся ответственности сторон, и рассматривается ситуация, когда возврат кредитных средств происходит с опозданием или не осуществляется вовсе.

Как правило, все начинается с начисления процентов, потом пени, и сумма кредита начинает расти в геометрической прогрессии. Небольшие штрафы в размере 1-3% от суммы оставшегося неоплаченного займа, умноженные на просроченные дни, превращаются в большую финансовую проблему для должника. Чем грозит это заемщику, если платить нечем?

Судебная практика

Если процесс оплаты кредита приостановлен, реакции на напоминания сотрудников банка нет в течение 3-6 месяцев, банк приступает к следующему этапу – через суд потребует вернуть выданные им кредитные средства, а также иные начисления. (плюс на ваши плечи лягут еще и судебные издержки). Процесс не самый быстрый, но решение суда в пользу заемщика принимаются каждый день, поэтому если должник вынуждает сделать данный шаг – исковое заявление банком подается.

При положительном для банковского учреждения решении к работе приступают судебные приставы. Их цель проста: сделать опись вашего имущества, изъять его и организовать торги для уплаты ваших долгов банку. Также может быть введен мораторий на выезд за границу и другие разрешенные законодательством санкции (например, могут арестовать банковские счета, отобрать водительские права). Если в договоре указан поручитель, то невыплата кредита становится и его головной болью, так как, соглашаясь и ставя свою подпись в договоре, человек берет на себя обязательства выплачивать чужие долги. По решению суда, а иногда и без этого (смотря какие были условия договора) сумма может быть отчислена с его зарплаты.

Долги и коллекторы

Не стоит забывать о коллекторах. Это частные агентства, которым банки продают своих «должников», т.е они сами становятся кредиторами. Или же, при удачном взыскании задолженности, коллекторские агентства получают от кредиторов вознаграждение. Как правило, все начинается с дистанционного мягкого общения на тему выяснения причин возникновения долга и поиска путей решения проблемы (письма, смс, звонки). Спустя какое-то время, коллекторы переходят к непосредственному личному общению с должником. Форма, в которой происходит общение коллектора с заемщиками, зависит от агентства, к которому обратился банк.

Если банковское учреждение дорожит своей репутацией, то никогда не обратится за услугами к тем, чьи меры и действия, направленные на погашения кредита, достаточно агрессивны и граничат с откровенным шантажом, психологическим давлением с элементами запугивания. Столкнувшись с такими методами влияния, уже сам заемщик может подавать заявление в правоохранительные органы с упоминанием статей УК РФ.

Но если даже не дойдет до суда, описи и продажи имущества, коллекторского произвола, наличие непогашенной задолженности крайне негативным способом отражается на кредитной истории должника. Ведь все выданные в официальных структурах денежные займы регистрируются в общей банковской базе данных – в Банке кредитных историй. Там есть вся информация о заемщике, сколько денежных средств, когда и где он взял в долг, как погашал кредит, были ли просрочки и штрафы, есть ли подозрение или подтверждения о мошенничестве со стороны клиента. Вот как раз последние данные и интересуют больше всего банковских работников, когда они принимают решение выдавать вам новый заем или нет, выбирают максимальную допустимую сумму и какой минимальный процент устанавливать в вашем случае. Довольно часто просто отказывают в новом кредите только на основе информации из банка кредитных историй.

Реструктуризация и рефинансирование кредитного долга

Мы обсудили возможные последствия задолженности, а теперь поговорим, что можно сделать, если вы оказались в такой ситуации, но не желаете доводить дело до суда или стать объектом внимания со стороны коллекторов. Обычно заемщики рассматривают реструктуризацию и рефинансирование долга, как достойный выход из ситуации.

Банки приветствуют реструктуризацию кредита, так как это позволяет избежать судовой тяжбы, в процессе которой теряется и время, и денежные средства. Вариантов изменения условий кредитования может быть несколько:

- устанавливаются новые сроки (отсрочка);

- меняется размер ежемесячного обязательного платежа;

- списание штрафов или пени;

- списание части основного долга;

- другие варианты договоренностей.

Другой способ – рефинансирование – не менее эффективный, если не удается договориться с банком. С помощью сторонней организации вы переводите, по сути, свой кредит из одного банка в другой с новыми условиями:

- более низкая процентная ставка;

- новый период для погашения долга;

- новые условия касательно страховки;

- объединение нескольких займов в один для удобства оплаты;

- другие варианты договоренностей.

Кстати, данная услуга доступна далеко не всем. Только лицам с идеальной кредитной историей (еще одна причина никогда не допускать просрочек платежей). Так же в ней будет отказано людям, ранее признанными банкротами. Банкротство – хороший способ избавиться от выплаты кредитной задолженности, но он тоже не для всех. Во-первых, минимальный долг должен достигнуть полумиллиона рублей, во-вторых, необходимо оплачивать услуги финансового управляющего. Также заемщик теряет имущество и, как правило, это его недвижимость.

Истечение искового срока по кредитам – есть ли шанс?

Интересный и, что характерно, вполне законный метод (статья 169 Гражданского кодекса РФ) избавиться задолженности — дождаться ]]> истечения искового срока ]]> по кредитам, а это все лишь 3 года. Если все это время удастся игнорировать банковских сотрудников, не отвечать на письма, не поднимать трубку телефона, не открывать двери, получать зарплату в конвертах, не являться в отделение банка, ничего совершенно не платить, то спустя три года даже суд не сможет принять решение против вас. Этакая законная игра с банком начинается с даты первого просроченного платежа. Или с момента передачи долга по наследству – неприятные последствия для родственников.

Хотя всегда существуют нюансы. Воспользоваться этой статьей заемщик не сможет в военное время, в случае форс-мажора, если наложен мораторий или приостановлено действие данного закона. Кроме того, если долг будет продан коллекторам, они будут звонить вам и терроризировать куда более трех лет. Да и сам банк вряд ли оставит попытки связаться с вами. Часто больше всего достается неудобств родственникам таких владельцев кредитов со сроком давности.

Под конец стоит напомнить про самую негативную, для обычного гражданина, сторону неуплаты кредита – уголовную ответственность. К счастью, посадить за решетку, согласно Уголовному кодексу, могут лишь самых злостных должников, и то максимум на полгода. Всем остальным стоит бояться принудительных общественных работ сроком до двух лет. Конечно, тут речь не и идет о мошеннических кредитных займах. Ведь банковские аферисты – это совсем другая статья и другое наказание.

Подписывайтесь на наш Телеграм канал ]]> «Честные займы» ]]> , где мы публикуем правду о микрофинансовых компаниях. Рассказываем о надежных МФО и показываем как не переплачивать при выборе займа. Если вы хотите стать финансово грамотными, знать о потребительских кредитах больше а также быть юридически подкованным – подписывайтесь!

При отправке комментария на публикацию, Вы соглашаетесь на обработку персональных данных — Политика о персональных данных

Во всех кредитных договорах в качестве одного из главных условий выступает обязанность заемщика производить ежемесячные выплаты основной части долга с учетом процентов за использование услуг банка. При этом, нередко у людей возникают финансовые проблемы, что приводит к просрочкам по выплате кредита. В таких условиях банк пытается всяческими средствами обязать в принудительном порядке клиента исполнять его долговые обязательства.

При длительном затягивании процесса со стороны заемщика банк может пойти на крайние меры и обратиться в суд для взыскания со своего должника средств с помощью отбора залогового имущества. В некоторых случаях финансовые организации идут даже на привлечение клиентов к уголовной ответственности по факту неуплаты кредита.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно !

Применение статьи 165 УК РФ при наличии долга перед банком

Нередко банки и коллекторские организации, которые купили право требования долговых обязательств с клиента банка, в процессе переговоров могут угрожать ему уголовной ответственностью по 165 статье УК. В таких обстоятельствах важно выяснить, что представляет собой данная норма закона и насколько она применима в отношении лиц, имеющих долг перед банком.

Статья 165 действующего УК РФ накладывает на граждан определенные санкции при причинении ими вреда имуществу собственника с помощью обмана и злоупотребления его доверительным отношением при полном отсутствии каких-либо признаков факта хищения.

Исходя из самого текста данной статьи, можно понять, что статья 165 УК РФ при задолженности по кредиту не может быть применена, так как фактически нереально доказать факт злоупотребления доверием и обмана.

Также одним из условий для применения в отношении гражданина этой статьи является размер ущерба, который должен превышать 250 тысяч рублей. Иначе говоря, если размер кредита, который был просрочен, меньше этого значения, то тем более не стоит переживать о возможности применения этой статьи в отношении банковского должника.

Положения статьи 121 ГПК РФ

Статья 121 ГПК РФ при задолженности по кредиту является важной частью судебного процесса по взысканию долговых обязательств с клиента банка. Эта норма закона широко применяется в судебной практике.

По сути 121 статья ГПК регламентирует использование судебного приказа. Одновременно с этим судебный приказ представляет собой постановление суда, которое единолично выносится судьей на основе поданного заявления о взыскании денежных средств с должника в пользу его кредитора или же об изъятии у должника его движимой собственности, согласно требованиям прописанным в действующей 122 статье ГПК. Изъятие движимого имущества предусмотрено в том случае, если его стоимость не превышает полумиллиона рублей.

Статья 121 ГПК РФ является инструментом, позволяющим органам исполнения судебных решений взыскивать средства с должника в пользу кредитора.

По этой причине весь процесс принудительного изъятия имущества или денежных средств в счет погашения долговых обязательств должен происходить согласно 121 статье ГПК.

Меры применяемые банками к должникам по кредитам

Большинство людей, столкнувшихся с проблемой возврата кредита, хотят понять, если у них имеется задолженность по кредиту, какие последствия их могут ожидать.

Если человек по каким-то собственным причинам или соображениям отказывается платить по банковскому кредиту, он должен понимать, что со стороны банка ему будут наложены штрафные санкции в виде пени. При длительном игнорировании требований банка и злостном уклонении от погашения долговых обязательств банк может инициировать судебное разбирательство против своего клиента.

Почти во всех банковских организациях при неуплате кредита со стороны клиента предпринимаются следующие меры:

- со второго дня неоплаты кредита банк начинает начислять пеню, что создает дополнительную финансовую нагрузку на человека;

- за несвоевременную оплату кредита банк может взимать со своего клиента штраф в качестве неустойки за просроченные платежи и нарушение условий кредитного договора;

- банк может продать долг своего клиента иным организациям, которые занимаются принудительным взысканием долгов.

При систематическом или продолжительном нарушении со стороны заемщика условий кредитного соглашения с точки зрения исполнения им его долговых обязательств перед банком финансовая организация имеет право истребовать со своего клиента досрочное погашение кредита.

В том случае, если заемщик продолжает игнорировать требования банка и всячески пытается уйти от своих обязательств, банк может подать исковое заявление в суд с требованием принудительно взыскать со своего клиента деньги.

При переходе споров с банком в юридическую плоскость важно изучить собственные законные права, а так же заручится помощью квалифицированного юриста.

Методы воздействия на злостных неплательщиков

В ситуации, когда человек сталкивается с финансовыми проблемами, которые не позволяют ему исполнять свои долговые обязательства перед кредитором, ему нужно выяснить, что банки делают с должниками по кредиту. На первом этапе сотрудники банка ограничиваются лишь СМС-сообщениями и телефонными звонками с напоминанием о необходимости произвести платеж по кредиту.

Через некоторое время, когда банк видит, что никакие подвижки по погашению долга со стороны клиента не происходят, должник приобретает статус злостного неплательщика.

Зачастую такие заемщики всячески уклоняются от общения с сотрудниками банка и по несколько месяцев не погашают кредит, что в итоге приводит к увеличению долговых обязательств человека перед банком из-за штрафов и пени.

Для повышения шансов возврата ранее выданных средств банки используют следующие методы воздействия на злостных должников:

- Кредитное дело таких клиентов направляется в отдел взыскания проблемных долгов, где сотрудники такого отдела занимаются непосредственным общением с этой категорией банковских должников. Работники отдела взыскания занимаются постоянными звонками, отправкой писем, а также личным посещением места проживания должника для общения по поводу возврата кредита.

- Информация о проблемном кредите передается в Бюро кредитных историй. Это приводит к тому, что человек попадает в список лиц, которым банки не выдают кредиты из-за высокого риска его невозврата.

- Долг может быть продан коллекторам либо же передан организациям, занимающимся принудительным взысканием долговых обязательств.

- Самой последней и наиболее серьезной мерой является подача банком искового заявления в суд на своего клиента.

В том случае, если банк прямо нарушает действующее законодательство в попытках взыскать долг, следует обращаться в полицию и прокуратуру с жалобой на противоправные действия кредитора.

Изъятие недвижимости за долги по кредиту

Нередко при наличии довольно большого долга перед банком у людей возникает закономерный вопрос, могут ли забрать дом за долги по кредитам.

Тут нужно понимать, что существует два варианта, а именно:

- Если ваша квартира является единственным местом проживания, то такую недвижимость не могут забрать за долги. НО! Если квартира в залоге у банка (ипотека), то могут.

- При наличии иной жилой недвижимости и большого размера задолженности по кредиту квартиру или дом могут арестовать для последующей продажи на торгах.

Также стоит учесть, что отнять квартиру, в которой прописаны несовершеннолетние лица, не смогут до момента их совершеннолетия. Поэтому молодым семьям с маленькими детьми можно особо не бояться остаться без жилья. Кроме того, если квартира оформлена не на самого должника, то банк не сможет путем ее продажи взыскать средства для погашения долга клиента.

Если квартира была приобретена уже в браке, то из такой недвижимости суд может выделить часть собственности должника для ее использования в качестве материального объекта, с помощью которого будут исполнены долговые обязательства перед кредитором.

Заключение

Вне зависимости от размера долга банк не имеет права нарушать закон при работе с клиентами. Данный факт следует всегда учитывать. Если сотрудники банка или иных организаций, занимающихся взысканием задолженностей, нарушают законодательство, то на них следует писать жалобу в правоохранительные органы.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

No related posts.