Нулевой авансовый расчет по налогу на имущество

Содержание

- 1 nulevaya_deklaraciya.jpg

- 2 Декларация по налогу на имущество за 2018: форма и сроки сдачи

- 3 Порядок оформления документа

- 4 Нулевая декларация по налогу на имущество за 2018 год

- 5 Сдавать или не сдавать — вот в чем вопрос

- 6 Есть исключения

- 7 Как заполнить «нулевку»

- 8 Расчет авансовых платежей

- 9 Декларация

- 10 Налог и авансовые платежи

nulevaya_deklaraciya.jpg

Похожие публикации

С начала 2018 года изменилась форма декларации по налогу на имущество. Рассмотрим структуру обновленного документа и особенности заполнения нулевого варианта.

Подавать декларацию обязаны те предприятия, у которых имеются основные средства, признаваемые объектами налогообложения. Таковыми не считаются ОС, относящиеся к 1-й и 2-й амортизационным группам (срок службы которых не превышает 3-х лет): по ним налог не исчисляется и не платится (пп. 8 п. 4 ст. 374 НК РФ).

Отсутствие объектов ОС освобождает компанию от подачи декларации. Но не следует ситуацию с отсутствием налоговых объектов путать со случаями, когда суммы налога к уплате нет, потому что все ОС подпадают под льготу или полностью амортизированы и имеют нулевую стоимость. За плательщиком в таких обстоятельствах сохраняется обязанность представления декларации, хоть и нулевой.

Декларация по налогу на имущество за 2018: форма и сроки сдачи

Бланк декларации (по КНД 1152026), применяемой сегодня, и порядок ее составления утверждены приказом ФНС № ММВ-7-21/271 от 31.03.2017. Представить ее можно в бумажном или электронном варианте, последний является единственно возможным для тех компаний, средняя численность сотрудников которых в предыдущем году превысила 100 человек и для вновь созданных юрлиц со среднесписочной численностью персонала более 100 человек.

Сроки сдачи авансовых расчетов «имущественного» налога не изменились – по-прежнему представлять их следует в течение 30 дней по завершении 1 квартала, полугодия, 9 месяцев. Декларацию за 2018 год, в т.ч. нулевую, необходимо подать не позже 1 апреля 2019 года (т.к. установленный срок – 30 марта выпадает на субботу). Нарушение срока сдачи «нулевки» грозит минимальным штрафом в 1000 руб. (ст. 119 НК РФ).

Порядок оформления документа

Декларация по налогу на имущество состоит из пяти разделов:

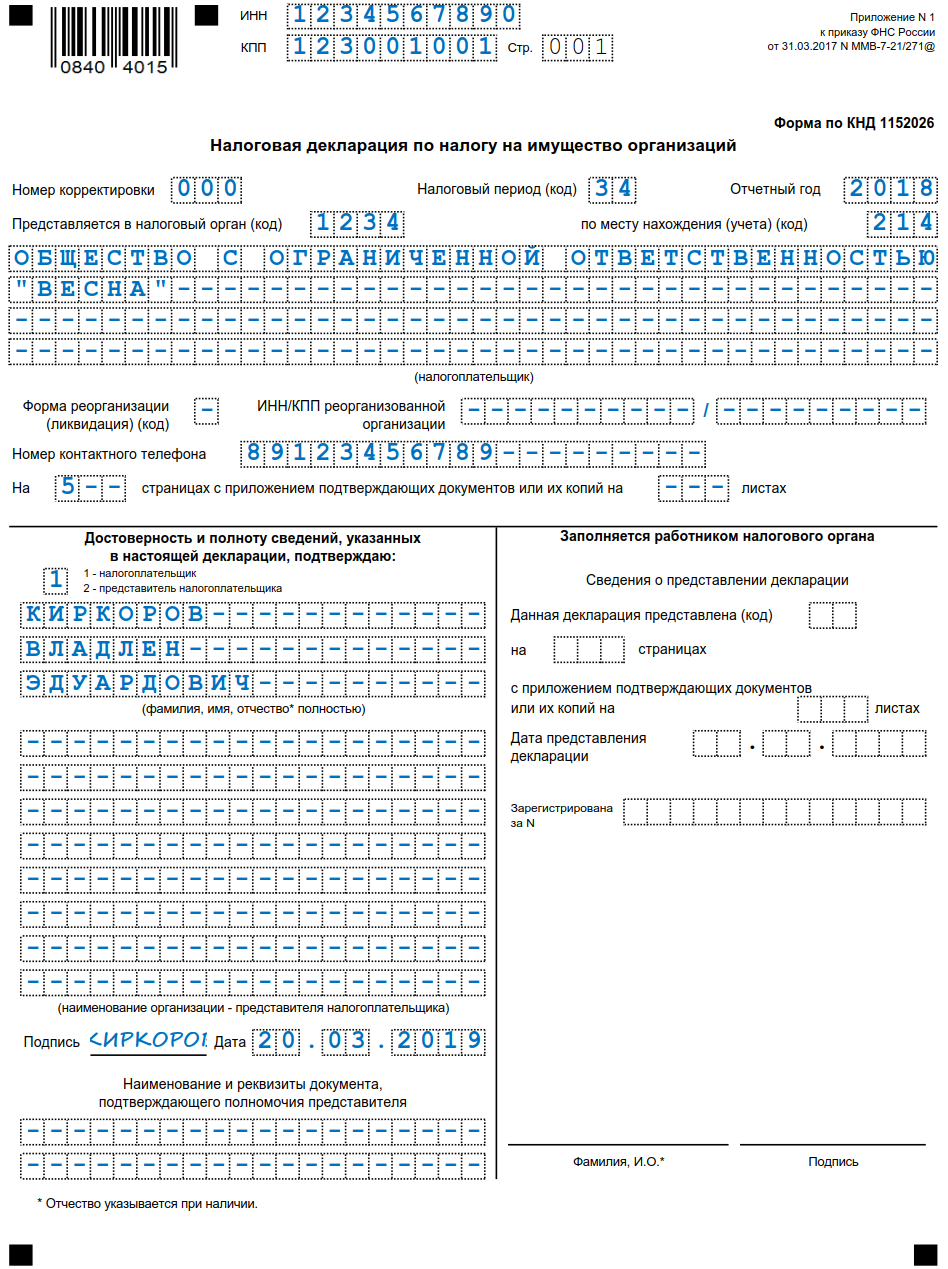

Лист 1 – титульный. В нем фиксируется информация о компании-декларанте (ИНН, КПП, шифр ОКВЭД, необходимые контактные сведения), номер корректировки (0 – первичная, 1, 2, 3, и т.д. – уточняющие) код периода (например, в декларации за год код периода – 34), а также код инспекции ФНС, куда представляется документ. Если декларация подается по обособленному подразделению, то указывают и его ИНН/КПП. Правильность представленных данных подтверждает подпись должностного лица компании в правой нижней части листа. Там же отмечается количество листов документа и приложений, если они имеются;

Раздел 1 – Сумма налога к уплате по месту расположения компании или ее подразделения. Эту часть документа принято заполнять в последнюю очередь, поскольку основные расчеты производятся во 2-м и 3-м разделах, а в 1-м аккумулируется информация о сумме налога. Раздел состоит из 6-ти групп строк от 010 до 040. Размер налога к уплате, суммированного из балансовой и кадастровой стоимостей, указывают в строке 030, сумма, на которую налог следует уменьшить – в строке 040. В стр. 010 отражают код ОКТМО, в стр. 020 – КБК. Внизу страницы составитель удостоверяет подписью достоверность сведений;

Раздел 2 – Определение базы и исчисление суммы налога. В разделе заполняются отдельные страницы по объектам, находящимся по разным адресам либо налогообложение по которым осуществляется по разным ставкам;

Раздел 2.1 – Информация об объектах недвижимости, облагаемых по среднегодовой стоимости;

Раздел 3 – Расчет суммы налога по объектам недвижимого имущества, налоговую базу которых определяют по кадастровой стоимости.

Основные требования к заполнению декларации:

Стоимостные значения указывают в полных рублях, округляя суммы в соответствии с арифметическими правилами – до 50 копеек отбрасывают, свыше – округляют до рубля;

Страницы декларации нумеруют сквозным порядком, начиная с титула;

Поля документа заполняют заглавными печатными буквами;

Исправления не допускаются ни в тексте, ни в денежных показателях;

Не допускается двусторонняя печать листов документа, а также их скрепление металлическими скобами, поскольку оно ведет к повреждениям носителя;

Для заполнения вручную применяют чернила синего, черного, фиолетового цветов;

При компьютерном заполнении числовые показатели выравнивают по правому знакоместу, в полях, где значений нет, проставляются прочерки.

Нулевая декларация по налогу на имущество за 2018 год

Если компании предоставлены льготы по всем имеющимся объектам на основании ст. 381 НК РФ, и она освобождена от его уплаты, то подавать декларацию все равно придется, поскольку подобные фирмы остаются плательщиками, так как объекты налогообложения у них имеются, а применение льготы не упраздняет декларирование.

Та же ситуация, когда стоимость ОС полностью амортизирована, но объекты с нулевой стоимостью продолжают участвовать в производственном процессе, числятся на балансе и не ликвидированы. Налог начислять не нужно, но отчитаться (подать декларацию и расчеты по квартальным авансам) необходимо, ведь плательщиком налога фирма остается (письмо ФНС РФ от 08.02.2010 № 3-3-05/128).

Таким образом, наличие ОС, как объекта обложения – непременное условие составления декларации, даже если он не имеет стоимости или на него распространяется льгота. Нулевую декларацию заполняют, руководствуясь общими правилами. Представляем образец декларации компании, в которой ОС полностью амортизированы.

Сдавать или не сдавать — вот в чем вопрос

Основные средства в собственности налогоплательщика — это именно то обстоятельство, которое обязывает его исчислять и уплачивать имущественный сбор, а также заполнять и давать соответствующие формы отчетности.

Однако не все виды имущественных активов относятся к налогооблагаемым объектам. А это значит, что в расчет налога, как и в декларацию, следует включать не всю базу основных средств, которые числятся на балансе экономического субъекта, а только те, в отношении которых приняты соответствующие законодательные решения. Это означает, что законодатели определили закрытый перечень имущественных активов, являющихся налогооблагаемыми объектами по имущественному сбору.

Что делать, если налогооблагаемых объектов нет? В таком случае нулевая декларация по налогу на имущество 2019 не заполняется и не сдается. Иными словами, если нет объекта, с которого необходимо начислить и уплатить налог, то сдавать отчет не нужно.

Есть исключения

Если в собственности экономического объекта числятся льготируемые имущественные объекты, то сдать нулевой расчет по налогу на имущество придется.

Напомним, что перечень льгот, привилегий и освобождений определяется для налогоплательщиков не только на федеральном уровне. Помимо НК РФ, имущество, исключаемое из налогооблагаемой базы на основании льгот, может быть утверждено региональными властями. Уточнить, какие привилегии, освобождения и льготы действуют именно в вашем регионе, можно на официальном сайте ФНС.

Например, на балансе числится имущество, относящееся к 3-10 амортизационной группе, приобретенное после 01.01.2013. Такие ОС для всех налогоплательщиков являются необлагаемыми (исключение — объекты, полученные после реорганизации, ликвидации либо от взаимозависимого лица). В такой ситуации подготовьте и сдайте «нулевку» в ФНС.

Также сдать нулевую отчетность придется, если все имущество полностью амортизировано. Иными словами, его остаточная стоимость равна нулю (Письмо ФНС от 08.02.2010 № 3-3-05/128).

Как заполнить «нулевку»

Для подготовки нулевого отчета используйте унифицированный бланк КНД 1152026, утвержденный в Приложении № 1 к Приказу ФНС России от 31.03.2017 № ММВ-7-21/271@.

Унифицированный бланк

![]()

Общий порядок заполнения отчетности закреплен в том же Приказе ФНС.

Итак, титульный лист заполните по основным правилам.

Заполните ИПП и КПП в первую очередь. Затем укажите номер корректировки. Если вы отчитываетесь впервые в этом периоде, то проставьте «000». Далее отчетный период (для года — «34»), сам отчетный период — «2018». Код ИФНС, в который направляется отчет, и код налогоплательщика (в основном «214»).

Теперь впишите полное наименование налогоплательщика, номер телефона, количество страниц, и пропишите Ф.И.О. руководителя (либо иного лица, отчитывающегося по доверенности).

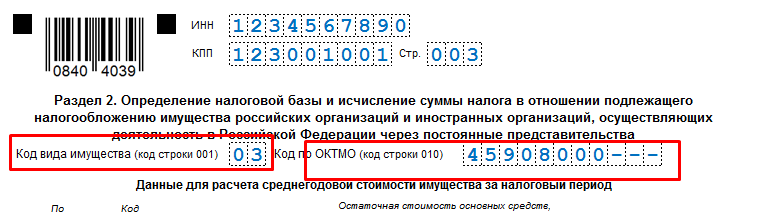

Переходим сразу во второй раздел декларации.

Прописываем код вида имущества и ОКТМО (по месту нахождения объектов налогообложения).

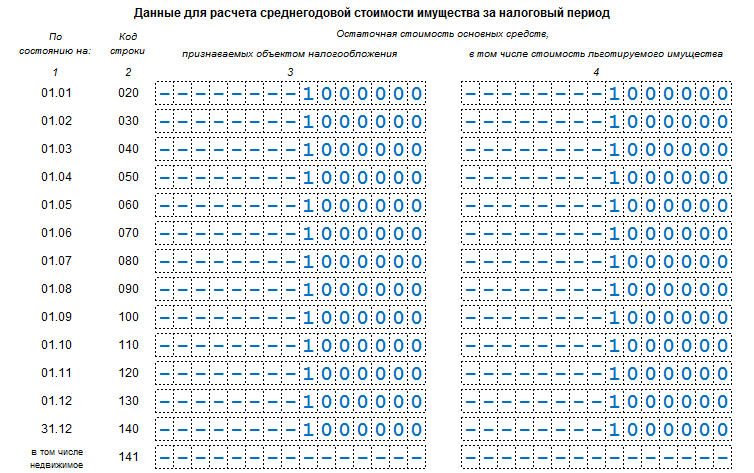

Теперь заполняем строки 020-140. Если в собственности налогоплательщика все основные средства отнесены к необлагаемым (льготируемым), то графы 3 и 4 будут заполнены идентично. То есть остаточная стоимость объектов будет равна остаточной стоимости льготируемого имущества.

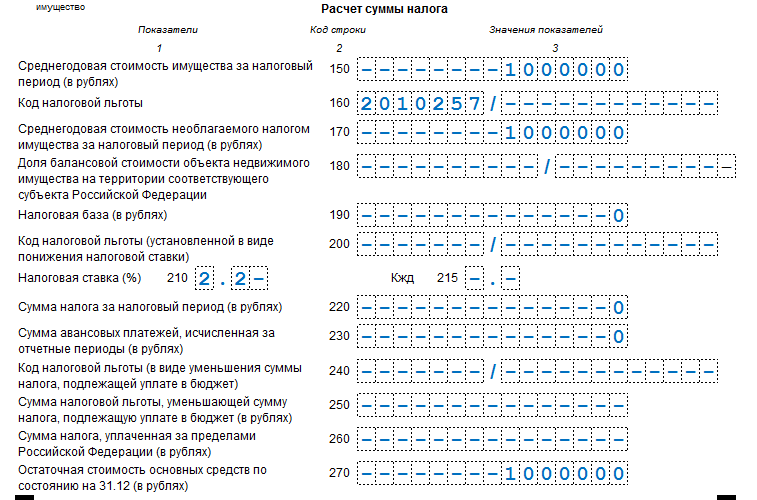

Далее заполните расчет самого налога. Здесь заполните:

- строка 150 — среднегодовая стоимость имущества;

- строка 160 — код льготы, в нашем примере — 2010257 — ОС, приобретенные после 01.01.2013;

- стр. 170 — среднегодовая стоимость льготируемого имущества. В «нулевке» сумма строки 150 равна строке 170.

В итоге сумма налога равна нулю, так как налогооблагаемая база равна нулю.

В разделах № 2.1 и № 3 проставьте прочерки, если отсутствует информация к заполнению.

Переходим в раздел № 1.

Так как сумма налога к уплате отсутствует, в первом разделе заполняются только два значения: ОКТМО и КБК.

По итогам налогового периода (календарного года) в ИФНС нужно представить декларацию. Последний срок сдачи — 30 марта года, следующего за прошедшим (п. 3 ст. 386 НК РФ). Если декларацию не сдать в срок, то налоговая инспекция оштрафует компанию. Сумма штрафа составит 5 % от неуплаченного в срок налога.

Компания на общей системе налогообложения, которая имеет на балансе ОС — объекты налогообложения налогом на имущество, должна сдавать в ИФНС расчет авансовых платежей и декларацию по налогу на имущество (п. 1 ст. 373, ст. ст. 374, п. 1 ст. 386 НК РФ).

Формы расчета авансовых платежей и налоговой декларации утверждены приказом ФНС России от 24.11.2011 № ММВ-7-11/895.

Расчет авансовых платежей

По итогам отчетного периода, не позднее 30 календарных дней со дня его окончания, в налоговую инспекцию нужно представлять расчет авансовых платежей (п. 2 ст. 386 НК РФ).

За какой период нужно отчитываться?

- Для объектов, по которым налог рассчитывается исходя из их средней стоимости, отчетными периодами являются 1 квартал, полугодие и 9 месяцев.

- Для объектов, по которым налог рассчитывается по кадастровой стоимости, то отчетными периодами являются 1 квартал, 2 квартал, 3 квартал.

Если компания опоздает со сдачей расчетов авансовых платежей, ей грозит штраф 200 рублей за каждый несданный расчет (п. 1 ст. 126 НК РФ). Также суд может привлечь к административной ответственности должностное лицо компании, оштрафовав его на сумму от 300 до 500 рублей (ст. 15.6 КоАП РФ).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Декларация

По итогам налогового периода (календарного года) в ИФНС нужно представить декларацию. Последний срок сдачи — 30 марта года, следующего за прошедшим (п. 3 ст. 386 НК РФ).

Если декларацию не сдать в срок, то налоговая инспекция оштрафует компанию. Сумма штрафа составит 5 % от неуплаченного в срок налога. Штраф будет начислен за каждый месяц просрочки, полный или неполный. Минимальный штраф — 1000 рублей. Максимальный штраф не может превышать 30% от суммы неуплаченного в срок налога (ст. 119 НК РФ).

Налог и авансовые платежи

Сроки, в которые налог и авансовые платежи нужно перечислить в бюджет, устанавливаются нормативно-правовыми актами субъектов РФ (п. 1 ст. 383 НК РФ). Если опоздать с уплатой, то компании будут начислены пени. Налоговая инспекция рассчитает их по формуле:

Пени за просрочку уплаты налога (авансового платежа) = Сумма налога (авансового платежа), не уплаченная в бюджет, х Количество дней просрочки (календарных) х 1/300 действовавшей ставки рефинансирования

Кроме того, организацию могут оштрафовать по статье 122 НК РФ. Однако вопрос о правомерности штрафа в такой ситуации — спорный. Суды встают на сторону налогоплательщиков, отмечая, что ситуация, когда декларация сдана, а налог не уплачен, не является основанием для штрафа. Оштрафовать можно только те фирмы, которые ошиблись с начислением налога (постановление Президиума ВАС РФ от 08.05.2007 №15162/06, постановление ФАС Московского округа от 17.05.2011 №КА-А40/4149-11).

Компании, применяющие УСН и ЕНВД, освобождены от уплаты налога на имущество организаций, рассчитанного исходя и балансовой стоимости (письмо Минфина от 11.03.2016 № 07-01-09/13596). Но в отношении объектов недвижимости, налог по которым рассчитывается исходя из кадастровой стоимости, эта льгота не действует (письмо Минфина от 04.06.2015 № 03-05-05-01/32447).

К таким объектам относятся (подп. 1, 2 п. 1, п. 7 ст. 378.2 НК РФ):

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

В отношении данных объектов недвижимости налог придется заплатить (п. 1, 2, 7, 10, подп. 2, 3 п. 12 ст. 378.2 НК РФ, письма Минфина от 04.06.2015 № 03-05-05-01/32447, ФНС от 01.02.2016 № БС-4-11/1375).

Организации на ЕСХН полностью освобождены от уплаты налога на имущество (п. 3 ст. 346.1 НК РФ).

No related posts.