От чего зависит налоговая ставка на квартиру

Содержание

- 1 Кто должен платить налог на имущество?

- 2 Как рассчитывается имущественный налог?

- 3 Льготы для физических лиц

- 4 Налоговое уведомление из ФНС

- 5 Порядок и сроки уплаты налога на имущество

- 6 Частые вопросы и комментарии ФНС

- 6.0.0.1 1. Мне не пришло уведомление по налогу? В прошлом году сумма платежа составила 85 рублей.

- 6.0.0.2 2. Почему не дают льготу на нежилое помещение?

- 6.0.0.3 3. Постоянно живу в С-Петербурге, но объекты недвижимости имеются и в других регионах РФ. Почему налоговое уведомление по всем видам имущества (даже зарегистрированным в других регионах) направляется местной налоговой службой?

- 6.0.0.4 4. Как определяется конкретный объект, к которому будет применяться льгота?

- 6.0.0.5 5. Почему инвентаризационная стоимость моего дома в этом году больше, чем в предыдущем?

- 6.0.0.6 6. Я зарегистрирован и проживаю в Москве, но имею недвижимость в Мурманской области. В какой налоговый орган нужно обращаться, если в сводном налоговом уведомлении обнаружена ошибка и налог на имущество в Мурманской области рассчитан неверно?

- 7 Виды недвижимости физических лиц, облагаемые налогом

- 8 Льготы при использовании налоговой ставки в 2019 году

- 9 Алгоритм расчета налога в 2019 году с учетом налоговой ставки

- 10 Что такое налог на имущество

- 11 Кто платит налог на имущество физических лиц

- 12 Объекты налогообложения

- 13 Движимое имущество

- 14 Недвижимое имущество

- 15 Ставки налога на имущество физических лиц

- 16 Как рассчитать налог на имущество физических лиц

- 17 Вычеты по налогу на имущество физических лиц

- 18 Расчет по кадастровой стоимости

- 19 Пример расчета

- 20 Расчет по инвентаризационной стоимости

- 21 Пример расчета

- 22 Расчет по кадастровой стоимости до 2020 года

- 23 Пример расчета

- 24 Льготы для физических лиц

- 25 Основания предоставления налоговых льгот

- 26 Порядок предоставления налоговых льгот

- 27 Платят ли дети налог на имущество

Владельцы домов, дач, квартир, хозяйственных построек и прочей недвижимости согласно российскому законодательству обязаны уплачивать налог на имущество физических лиц. Эта обязанность возлагается даже на несовершеннолетних граждан РФ, имеющих в собственности указанные объекты. Налог от их имени уплачивают родители, опекуны или другие законные представители.

До января 2015 года вопросы расчета и уплаты налога на имущество регулировались нормами Федерального Закона № 2003-1. В соответствии с этим документом налоговая база рассчитывалась на основе инвентаризационной стоимости объекта. Однако после добавления в НК РФ новой главы «Налог на имущество физических лиц» правила расчета налога полностью изменились.

Теперь налоговая база определяется исходя из кадастровой стоимости объекта недвижимости. При этом учитывается не только его площадь, но и возраст здания, место расположения и прочие индивидуальные характеристики имущества. Такая методика расчета позволяет более точно определять рыночную стоимость объекта налогообложения, что приводит к увеличению налоговой нагрузки на собственников недвижимости.

Кто должен платить налог на имущество?

Обязанность ежегодного уплачивать налог возлагается на физических лиц, владеющих следующими объектами недвижимости:

- жилые дома;

- гаражи либо машино-места;

- квартиры или комнаты в жилых домах;

- единые недвижимые комплексы;

- объекты незавершенного строительства;

- другие помещения, строения, здания или сооружения.

В целях определения налоговой базы к жилым домам относятся также строения, возведенные на участках, предоставленных для организации садов и огородов, индивидуального жилищного строительства и ведения прочего личного подсобного хозяйства. На практике это означает, что дачные и садовые домики приравниваются к жилым помещениям и облагаются налогом (Федеральный Закон № 401-ФЗ от 30.11.2016).

В то же время общее имущество собственников жилья (чердаки, лифты, крыши, лестницы и подвалы жилых домов) не относятся к объектам налогообложения.

Как рассчитывается имущественный налог?

Обязанность по расчету суммы налога в России возлагается на ИФНС, после чего информация доводится до налогоплательщиков путем направления на почтовый адрес налоговых уведомлений.

Как уже говорилось, глава 32 НК РФ предусматривает расчет налога по кадастровой стоимости, величина которой утверждается на местном уровне каждым из регионов Российской Федерации.

Однако, учитывая российские реалии, полный переход на новую систему расчета откладывается до 1 января 2020 года. За это время все субъекты РФ обязаны перейти на оценку имущества по кадастровой стоимости.

Расчёт налога на имущество по кадастровой стоимости

Сумма налога с учетом кадастровой стоимости объекта исчисляется по формуле:

Как узнать кадастровую стоимость квартиры или дома?

Сегодня узнать точную кадастровую стоимость своего имущества можно в интернете, имея на руках кадастровый номер объекта или просто его адрес. В первом случае достаточно перейти на сайт ФНС, выбрать имущественный налог, свой регион, ввести номер и получить сведения о стоимости имущества.

Там же можно уточнить и сумму налога за текущий налоговый период, а так же узнать каким методом она рассчитывается: по кадастровой или инвентаризационной стоимости. В последнем случае программа предложит ввести не кадастровый номер, а инвентаризационную стоимость.

Если кадастровый номер неизвестен, узнать его можно на сайте Росреестра в разделе справочной информации по адресу регистрации объекта недвижимости.

Определение налогового вычета

Каждый налогоплательщик имеет право уменьшить налоговую базу (кадастровую стоимость имущества) на величину налогового вычета:

| Объект налогообложения | Вычет |

|---|---|

| Комната | Стоимость 10-ти квадратных метров |

| Квартира | Стоимость 20-ти квадратных метров |

| Жилой дом | Стоимость 50-ти квадратных метров |

| Единый недвижимый комплекс при условии наличия в нем жилых помещений | Фиксированный вычет в размере 1 млн рублей |

При этом муниципальные образования и города Федерального значения (Москва, С-Петербург, Севастополь) получили право увеличивать налоговые вычеты по своему усмотрению. В случаях, когда сумма вычета превышает показатель кадастровой стоимости, налоговая база считается равной нулю.

Размер доли

Если недвижимое имущество имеет несколько владельцев, то сумма налога рассчитывается пропорционально исходя из права собственности каждого налогоплательщика на данный объект. Если имущество находится в статусе общей собственности, то общая величина налога делится между владельцами поровну.

Налоговая ставка

Налоговый кодекс предоставляет каждому субъекту РФ право самостоятельно определять налоговую ставку, текущее значение которой можно узнать на этой странице. Максимальная величина ставки ограничена следующими пределами:

| Ставка налога на имущество | Объект налогообложения |

|---|---|

| 0,1% | Жилые дома, квартиры и комнаты (в том числе недостроенные) |

| Единые недвижимые комплексы при наличии в их составе жилых помещений | |

| Машино-места и гаражи | |

| Строения площадью до 50 кв. метров, возведенные на участках, предоставленных для садоводства, огородничества, индивидуального жилищного строительства и ведения прочего личного подсобного хозяйства | |

| 2% | Административные помещения и торговые центры |

| Коммерческая недвижимость для торговли, оказания услуг, размещения офисов и пунктов общественного питания | |

| Имущество стоимостью свыше 300 млн рублей | |

| 0,5% | Другие объекты налогообложения, не входящие в первые две группы |

В Москве, С-Петербурге и Севастополе налоговая ставка 0,1% может быть как уменьшена до нуля, так и увеличена до 0,3% в зависимости от вида, стоимости и места нахождения объекта налогообложения.

Пример расчета налога на имущество по кадастровой стоимости

Гражданину принадлежит половина квартиры площадью 80 кв. метров, которая имеет кадастровую стоимость 6 млн рублей и облагается налогом по ставке 0,1%.

Вычисляем стоимость квадратного метра: 6000000 / 80 = 75000 рублей. Теперь из общей площади жилья нужно вычесть стоимость 20-ти квадратных метров. То есть кадастровая стоимость квартиры с учетом налогового вычета составит 60 кв. метров ×75 тыс. р. = 4,5 млн рублей, а сумма вычета соответственно — 1,5 млн. Подставляем данные в формулу расчета:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

Нк = (6000000 – 1500000) x 0,5 x 0,1% = 2250 р.

Итого: сумма налога на имущество, рассчитанная по кадастровой стоимости равна 2250 р.

Расчёт налога на имущество по инвентаризационной стоимости

Если субъектом РФ на 1 января текущего года не установлена кадастровая стоимость объектов, то налоговая база по итогам налогового периода будет определяться исходя из инвентаризационной стоимости имущества, а сам налог рассчитываться по следующей формуле:

Как узнать инвентаризационную стоимость имущества?

Для расчета налога используются данные об инвентаризационной стоимости, поступившие в налоговый орган до 1 марта 2013 года, умноженные на коэффициент-дефлятор. Получить эти сведения можно в местном отделении БТИ. К сожалению, бюро технической инвентаризации не предоставляет такую информацию онлайн, однако на сайте можно уточнить адрес, график работы и контактные данные регионального отделения.

Налоговая ставка

Как и при расчете по кадастровой стоимости величина процента налоговых отчислений устанавливается на региональном уровне. Актуальная информация о размере налоговой ставки публикуется на этой странице. Максимальные значения этого показателя не должны превышать следующих ограничений:

| Инвентаризационная стоимость объекта | Максимальная ставка налога |

|---|---|

| До 300 тыс. рублей | 0,1% |

| От 300 тыс. до 500 тыс. рублей | 0,3% |

| Более 500 тыс. рублей | 2,0% |

Обратите внимание, что в некоторых случаях местные органы самоуправления вправе применить дифференцированные налоговые ставки.

Пример расчета налога на имущество по инвентаризационной стоимости

В качестве примера возьмем того же гражданина, владеющего половиной квартиры площадью 80 кв. метров, инвентаризационная стоимость которой составляет 400 тыс. рублей, а ставка налога установлена в размере 0,1%. Подставляем исходные данные в формулу и получаем:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Ни = 400000 x 0,5 x 0,1% = 200 р.

Итого: сумма налога на имущество по инвентаризационной стоимости равна 200 рублей.

Особенности расчета налога на имущество в переходный период

Расчет налога на имущество по кадастровой стоимости значительно увеличивает налоговую нагрузку, поэтому законодатели решили смягчить удар по кошелькам налогоплательщиков путем введения переходного периода. В течение четырех лет со дня установления в регионе новых правил расчета налога будет действовать понижающий коэффициент, а итоговая сумма налога будет определяться по формуле:

Нк – налог, исчисленный по кадастровой стоимости.

Ни – налог, рассчитанный по инвентаризационной стоимости.

К – понижающий коэффициент, позволяющий регулировать налоговую нагрузку.

- 0,2 – для первого года;

- 0,4 – для второго;

- 0,6 – для третьего года с момента введения новых правил;

- 0,8 – для последнего четвертого года переходного периода.

В результате применения понижающего коэффициента сумма налога будет плавно увеличиваться на 20% в год.

Льготы для физических лиц

Изменения законодательства практически не затронули категорию льготников по имущественному налогу. Как и прежде от налога освобождены инвалиды детства, а также граждане с приобретенной инвалидностью I и II групп. Однако право на льготу можно применить только к одному объекту в каждой из групп недвижимого имущества.

Также с 1 января 2015 года от налога на имущество освобождаются:

- Герои России и Советского Союза, награжденные орденом Славы трех степеней.

- Участники Великой Отечественной и Гражданской войн, а также иные военнослужащие, пережившие другие военные действия, проводимые в целях защиты Советского Союза. К этой же категории льготников относятся разведчики и другие лица, проходившие службу в военных штабах и прочих учреждениях, входящих в состав армейских частей.

- Ветераны — участники боевых действий.

- Наемные военные, служившие в частях Советской Армии и Военно-морского флота, а также штатные сотрудники военных штабов, входящих в состав армии во время Великой Отечественной войны, в том числе служащие органов внутренних дел и госбезопасности.

- Жители населенных пунктов, участие в защите которых в период 1941-1945 гг. дает право на льготную пенсию.

- Граждане, пострадавшие вследствие радиационной катастрофы в Семипалатинске.

- Лица, отдавшие военной службе не менее 20 лет и уволенные в запас по причине достижения максимального возврата.

- Участники испытаний ядерного оружия, а также ликвидации аварий, связанных с применением ядерных установок на объектах стратегического значения.

- Лица, потерявшие кормильца в ходе прохождения им военной службы.

- Граждане, получающие государственное пособие по достижению ими пенсионного возраста: 55-ти лет — для женщин и 60-ти — для мужчин.

- Военные, служившие в Афганистане и прочих зонах боевых действий с целью регулирования военных конфликтов на территориях других государств.

- Лица, утратившие здоровье вследствие радиоактивного облучения в местах проведения испытаний или военных учений с применением ядерных установок.

- Члены семей военнослужащих, погибших во время исполнения служебного долга.

- Граждане, занятые творческой деятельностью, работающие в специально оборудованных для такого рода занятий помещениях. Например: ателье, студии, картинные галереи, библиотеки, музеи, выставки и др.

- Собственники строений площадью до 50 кв. метров, возведенные на участках, предоставленных для садоводства, огородничества и прочего подсобного хозяйства, результаты которого используются в личных целях.

При этом нужно учитывать, что предоставление льготы носит заявительный характер. Чтобы реализовать свое право на освобождение от налога, гражданин должен обратиться в территориальный налоговый орган с соответствующим заявлением и приложением подтверждающих право на льготу документов.

Чтобы получить льготу за текущий налоговый период весь пакет документов необходимо предоставить до 1 ноября этого же года. В тот же срок нужно определиться с объектом льготного налогообложения. В противном случае льгота будет применяться к имуществу с максимальной величиной исчисленного налога.

Налоговое уведомление из ФНС

ФНС России ежегодно рассылает физическим лицам уведомления об исчисленном налоге на имущество. Документ направляется на почтовый адрес плательщика и содержит информацию об объекте налогообложения, налоговой базе, начисленной сумме и сроке уплаты налога.

Как правило, налоговые уведомления приходят в период с апреля по ноябрь, но не позднее чем за 30 дней до срока уплаты. Более подробную информацию о запланированных сроках рассылки налоговых уведомлений можно уточнить в местной ИФНС.

Что делать если уведомление не пришло?

Многие налогоплательщики склонны расценивать такую ситуацию как освобождение от обязательства по уплате имущественного налога. Это неправильная позиция и результатом бездействия могут стать лишние пени за просрочку.

Согласно Федеральному закону от 02.04.2014 №52-ФЗ, в случае отсутствия уведомления налогоплательщики обязаны сообщить в налоговый орган о наличии в собственности объекта имущества единоразово в срок до 31 декабря следующего за налоговым периодом года. Сообщение направляется в территориальную ИФНС с приложением документов, подтверждающих право собственности на указанную недвижимость.

Если имущество давно в собственности и ранее налоговые уведомления приходили исправно, стоит проявить инициативу и самостоятельно обратиться в налоговую инспекцию для получения расчета по имущественному налогу.

Уведомления в личном кабинете налогоплательщика

Физическим лицам, зарегистрировавшим личный кабинет на сайте ФНС, нужно учитывать, что налоговое уведомление за 2018 год по умолчанию придет в электронном виде. При этом стандартные уведомления рассылаться не будут.

При желании пользователь может выбрать почтовый вариант получения уведомления, известив об этом налоговую службу. Физические лица, не имеющие электронного кабинета, как и прежде, получат стандартные почтовые налоговые уведомления на бумажном носителе.

Порядок и сроки уплаты налога на имущество

Имущественный налог квалифицируется как местный и перечисляется в доход бюджета субъекта Российской Федерации, на территории которого зарегистрирован объект налогообложения. В 2019 году оплатить налог можно до 1 декабря. Указанный срок оплаты действует для всех регионов РФ.

Нарушение установленного порядка грозит начислением пени на сумму недоимки в размере 1/300 от текущей ставки рефинансирования Центрального Банка за каждый день просрочки. Более того, налоговики имеют право взыскать задолженность с налогоплательщика за счет заработной платы, направив работодателю соответствующее уведомление, а также установить ограничения на выезд должника за границу. При этом штраф за несвоевременную уплату имущественного налога для физических лиц не предусмотрен.

Оплачивать налог на имущество можно разными способами, в том числе и онлайн с помощью специального сервиса поиска и оплаты налогов на нашем сайте.

Частые вопросы и комментарии ФНС

В налоговую службу ежедневно поступает множество вопросов, касающихся исчисления и уплаты имущественного налога для физических лиц. В связи с этим Управление публикует ответы на самые популярные вопросы.

1. Мне не пришло уведомление по налогу? В прошлом году сумма платежа составила 85 рублей.

В соответствии с п. 4 ст. 52 Налогового кодекса РФ, если общий размер исчисленного налога не превышает 100 рублей, уведомление плательщику не направляется.

2. Почему не дают льготу на нежилое помещение?

Перечень объектов недвижимости, в отношении которых возможно применение льготного налогообложения определяется ст. 407 НК РФ (пункт 4). Текстом указанного документа льготы на нежилые помещения не предусмотрены, кроме:

- объектов, предназначенных для занятий творческой деятельностью и специально оборудованных для таких целей (картинные галереи, студии, библиотеки, ателье, выставки и музеи);

- строений общей площадью до 50 кв. метров, возведенных на участках, предоставленных для огородничества, садоводства и организации прочего личного подсобного хозяйства.

3. Постоянно живу в С-Петербурге, но объекты недвижимости имеются и в других регионах РФ. Почему налоговое уведомление по всем видам имущества (даже зарегистрированным в других регионах) направляется местной налоговой службой?

Начиная с 2015 года по каждому налогоплательщику ФНС формирует сводное налоговое уведомление, в котором объединяются все зарегистрированные в РФ на данное лицо объекты налогообложения. При этом по каждому виду имущества указывается дополнительная информация вида: «Наименование объекта; регистрационный номер; ОКТМО; код ИФНС».

Сводное налоговое уведомление направляется территориальным налоговым органом по адресу, внесенному в гос. реестр налогоплательщиков (ЕГРН).

4. Как определяется конкретный объект, к которому будет применяться льгота?

Объект льготного налогообложения владелец имущества выбирает самостоятельно. О своем решении налогоплательщик должен уведомить налоговый орган в срок до 1 ноября. При этом льгота начнет действовать в текущем налоговом периоде.

Если в установленные сроки предпочитаемый объект недвижимости не указан, налоговая льгота применяется к имуществу с максимальной суммой исчисленного налога.

5. Почему инвентаризационная стоимость моего дома в этом году больше, чем в предыдущем?

Инвентаризационная стоимость объектов налогообложения для целей исчисления имущественного налога каждый год индексируется путем умножения базовой величины, рассчитанной в 2013 году, на значение коэффициента-дефлятора.

| Период | Значение коэффициента | Индексируемая величина | Основание |

|---|---|---|---|

| 2019 | 1,518 | Инвентаризационная стоимость объектов налогообложения | Приказ Минэкономразвития России № 595 от 30.10.2018; статья 404 НК РФ |

| 2018 | 1,481 | Приказ Минэкономразвития России № 579 от 30.10.2017; статья 404 НК РФ |

|

| 2017 | 1,425 | Приказ Минэкономразвития России № 698 от 03.11.2016; статья 404 НК РФ |

|

| 2016 | 1,329 | Приказ Минэкономразвития России № 772 от 20.10.2015; статья 404 НК РФ |

|

| 2015 | 1,147 | Приказ Минэкономразвития России № 685 от 29.10.2014 ; статья 404 НК РФ |

6. Я зарегистрирован и проживаю в Москве, но имею недвижимость в Мурманской области. В какой налоговый орган нужно обращаться, если в сводном налоговом уведомлении обнаружена ошибка и налог на имущество в Мурманской области рассчитан неверно?

Все обращения, связанные с исчислением налога на имущество физических лиц, следует направлять в инспекцию по месту учета налогоплательщика или соответствующее региональное Управление Федеральной налоговой службы по субъекту РФ. В вашем случае код налогового органа будет 5100.

В 2018 и 2019 годах в налоговом законодательстве РФ произошли определенные изменения, коснувшиеся, согласно внесенным в статьи №399-№409 поправкам, физических лиц, которые являются владельцами недвижимости (в частности, квартир). Прежде чем уплачивать налог, стоит разобраться, какие, а также от чего зависит налоговая ставка на квартиру

Виды недвижимости физических лиц, облагаемые налогом

В 2017 году прекратил свое действие закон РФ №2003-1 «О налогах на имущество физических лиц» (с изменениями и дополнениями) от 09.12.1991г.

Вместо него действительной является 32 глава НК РФ (далее – НК), регулирующая юридические аспекты уплаты налога на недвижимость. Исходя из ст. 400 данной главы, любому физическому лицу, у которого есть право владения имуществом, вменяется уплачивать налог на него.

Изменения, имевшие место в 2016 году, коснулись объектов налогообложения. Ранее под ними подразумевались:

- жилой дом;

- квартира;

- комната (любая площадь) в коммунальной квартире;

- гараж.

На сегодняшний день к списку, приведенному выше, добавлены такие объекты налогообложения (ст. 401 НК):

все постройки, находящиеся на участке, который является собственностью физического лица;

все постройки, находящиеся на участке, который является собственностью физического лица;- недостроенная постройка, здание и др.;

- машиноместо;

- единый недвижимый комплекс, т.е. несколько сооружений, которые фактически объединены по документу, подтверждающему право владения (ст.133/1 ГК РФ).

Исходя из новых поправок в законодательстве, налогооблагаемая база включает кадастровую стоимость квартиры физического лица, ознакомиться с которой можно в кадастре недвижимости. Для этого необходимо составить соответствующее письменное заявление. На протяжении пяти рабочих дней можно получить всю требуемую информацию. Изменить кадастровую стоимость возможно путем обращения в соответствующую комиссию или через постановление суда.

Новые ставки распространяются на объекты, утвержденные в ст. 401 НК РФ, или на прочие объекты недвижимости, предусмотренные ст. 406 НК, п.3.

Теперь применяются следующие процентные ставки на жилплощадь, в частности, квартиры:

- 0,1% — цена квартиры до 300.000,00 руб.;

- 0,1%-0,3% — цена квартиры от 300.000,00 руб. до 500.000,00 руб.;

- 0,3%-2; — цена квартиры свыше 500.000 руб.

Первые две ставки законно можно опровергнуть или повысить (примерно в три раза). Такой перерасчет возможен по налоговому законодательству в муниципалитетах Москвы, Санкт-Петербурга и Севастополя.

В данном случае специалистами учитывается инвентаризационная стоимость квартиры.

Исходя из написанного выше, можно сделать вывод, что, в первую очередь, налоговая ставка на квартиру в 2019 году зависит от ее кадастровой стоимости.

Льготы при использовании налоговой ставки в 2019 году

Те физические лица, которые попадают в льготную категорию, имеют возможность использовать право льготы только на одну единицу недвижимости из всех имеющихся.

В льготную категорию попадают следующие группы физических лиц:

герои СССР и России;

герои СССР и России;- ветераны ВОВ и войны в Афганистане, а также служившие в отрядах особого риска военные;

- люди, имеющие инвалидность 1 и 2 группы с детства;

- испытатели ядерного оружия;

- участники ликвидации проблем после радиоактивных катастроф;

- пенсионеры;

- военные пенсионеры, имеющие стаж службы 20 лет;

- родственники военнослужащих, которые остались без кормильца;

Льгота распространяется на квартиры, которые не несут коммерческой выгоды, т.е. не сдаются в аренду и не являются торговой площадью для магазинов, салонов и т.д.

Чтобы получить льготу, необходимо написать заявление в налоговую службу по месту жительства. Также следует предоставить документы, которые бы подтверждали принадлежность к льготной категории.

Многодетные семьи и матери-одиночки НЕ имеют право получать налоговые льготы.

Необлагаемая площадь для квартиры составляет 20 м 2 (для жилого дома — 50 м 2 , для комнаты — 10 м 2 ). Если, при вычете необлагаемой площади, у владельца квартиры (дома, комнаты) выходит «ноль», то уплачивать сумму налога владелец не обязан. В таком случае региональные органы власти должны составить акт, в котором будет содержаться список физических лиц, имеющих право не платить налог на квартиру.

Алгоритм расчета налога в 2019 году с учетом налоговой ставки

1. Первоочередно нужно рассчитать ту площадь квартиры, которая подлежит налогообложению.

Например, площадь n-ной квартиры физлица А. составляет 64 м 2 . У него имеется льгота (20 м 2 ). При вычете необлагаемой площади получается 44 м 2 налогооблагаемой территории.

2. Далее следует понять, сколько, в соответствии с кадастровым планом, стоит 1 м 2 квартиры.

Например, условная кадастровая стоимость квартиры составляет 5.000.000 руб. ее необходимо разделить на полную площадь жилья: 5.000.000 / 64 = 78.125 руб.

3. Необходимо высчитать налоговую базу.

В указанном примере она составит: 44 * 78 125 = 3 437 500 руб.

4. Определяется нужная для расчета налога ставка.

Исходя из примера, налоговая ставка составит 0,1%.

5. Определившись со ставкой, необходимо рассчитать сумму самого налога.

Для этого совершается следующее: 3.437.500 * 0,1% = 3437,5 руб.

Исходя из ст. 408 НК РФ, существуют коэффициенты, которые снижают налоговое бремя налогоплательщика, имеющего квартиру. В совокупности с приведенным примером в 2019 г. налог будет рассчитываться по следующей формуле: (3437,5 – 83,33) * 0,6 + 83,33 = 2095,83 руб.

Исходя из ст. 408 НК РФ, существуют коэффициенты, которые снижают налоговое бремя налогоплательщика, имеющего квартиру. В совокупности с приведенным примером в 2019 г. налог будет рассчитываться по следующей формуле: (3437,5 – 83,33) * 0,6 + 83,33 = 2095,83 руб.

Налог необходимо уплатить до 1 октября текущего года. После оплаты налоговые органы присылают оповещение о зачете оплаченных средств. Узнать сумму налога можно на интернет-портале ФНС РФ.

Нововведения в законодательство острее других затронет тех, кто является владельцем давно построенного (при СССР) жилья, т.к. кадастровая и инвентаризационная стоимости таких квартир очень отличаются друг от друга. Наименьшую сумму налога будут уплачивать те, кто является собственником жилья новостроек.

Кто и когда платит налог на недвижимость

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

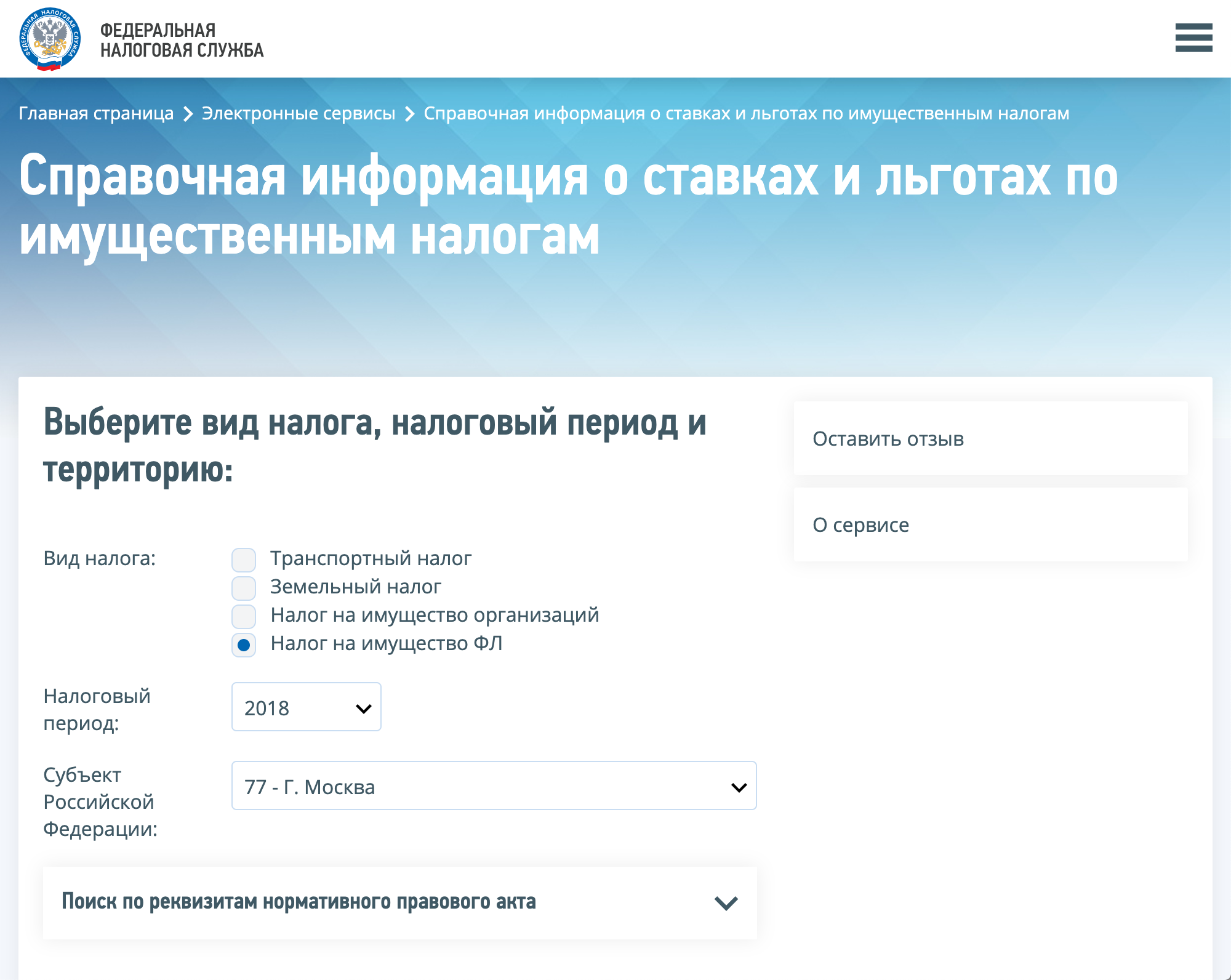

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

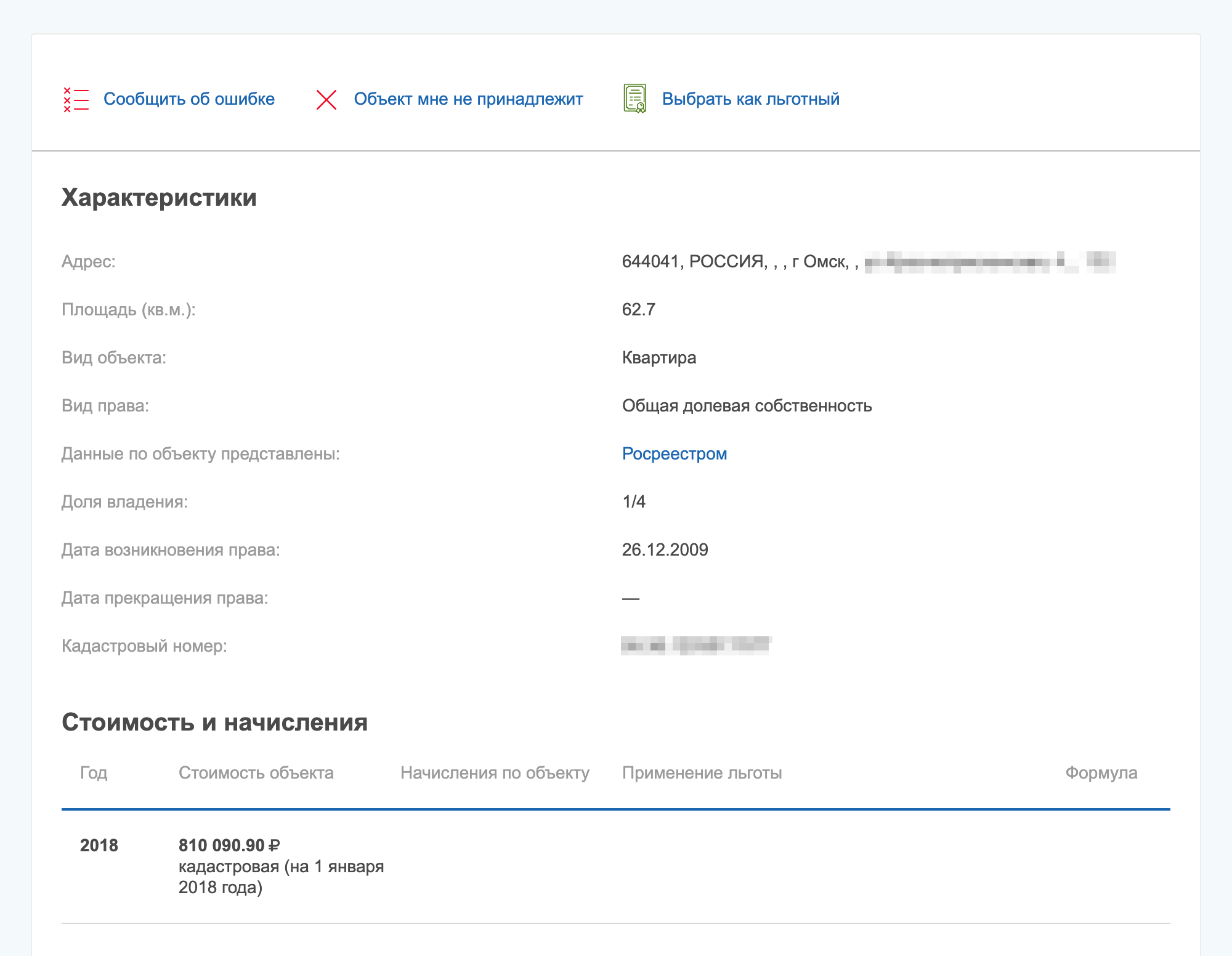

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

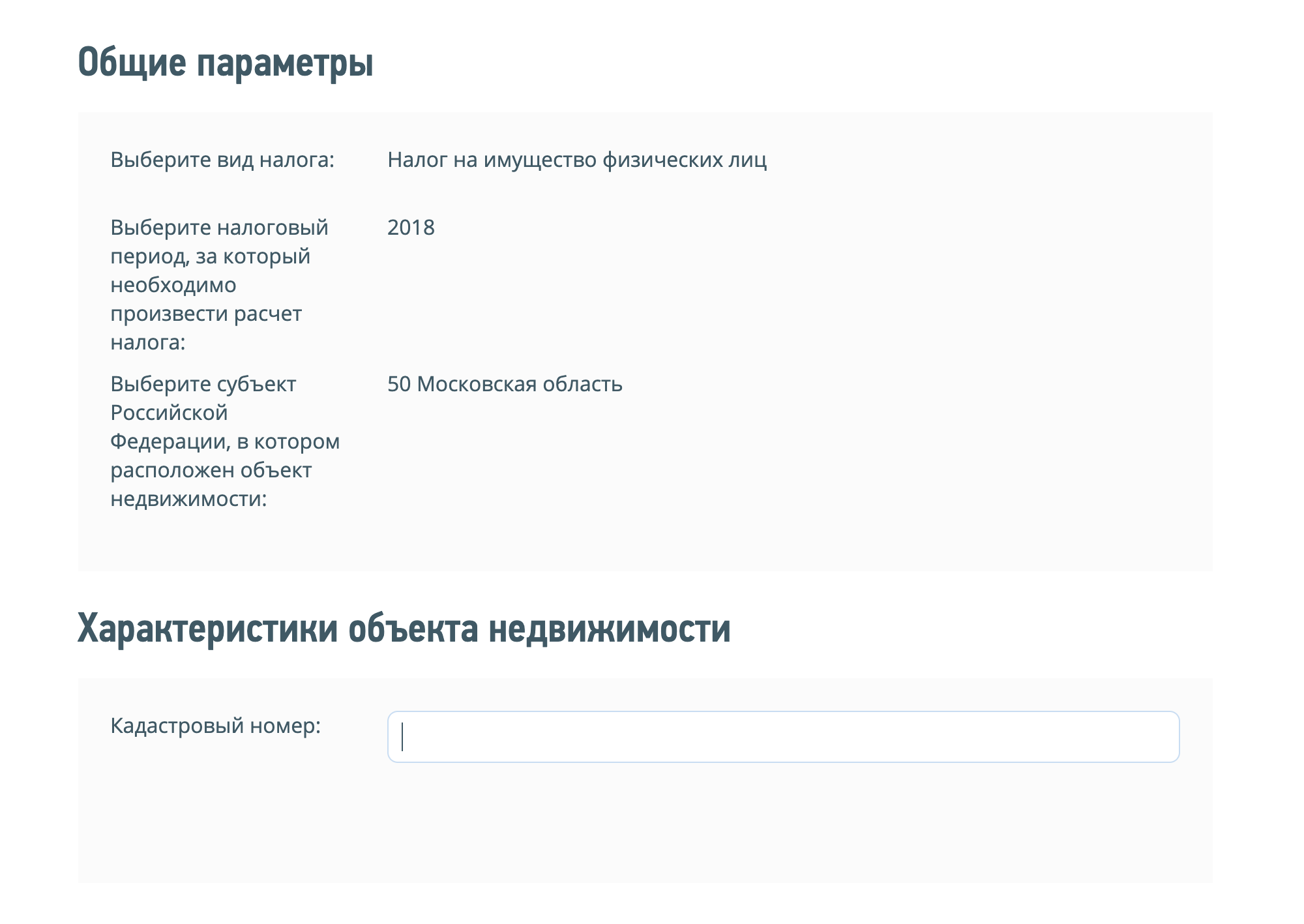

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»  Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

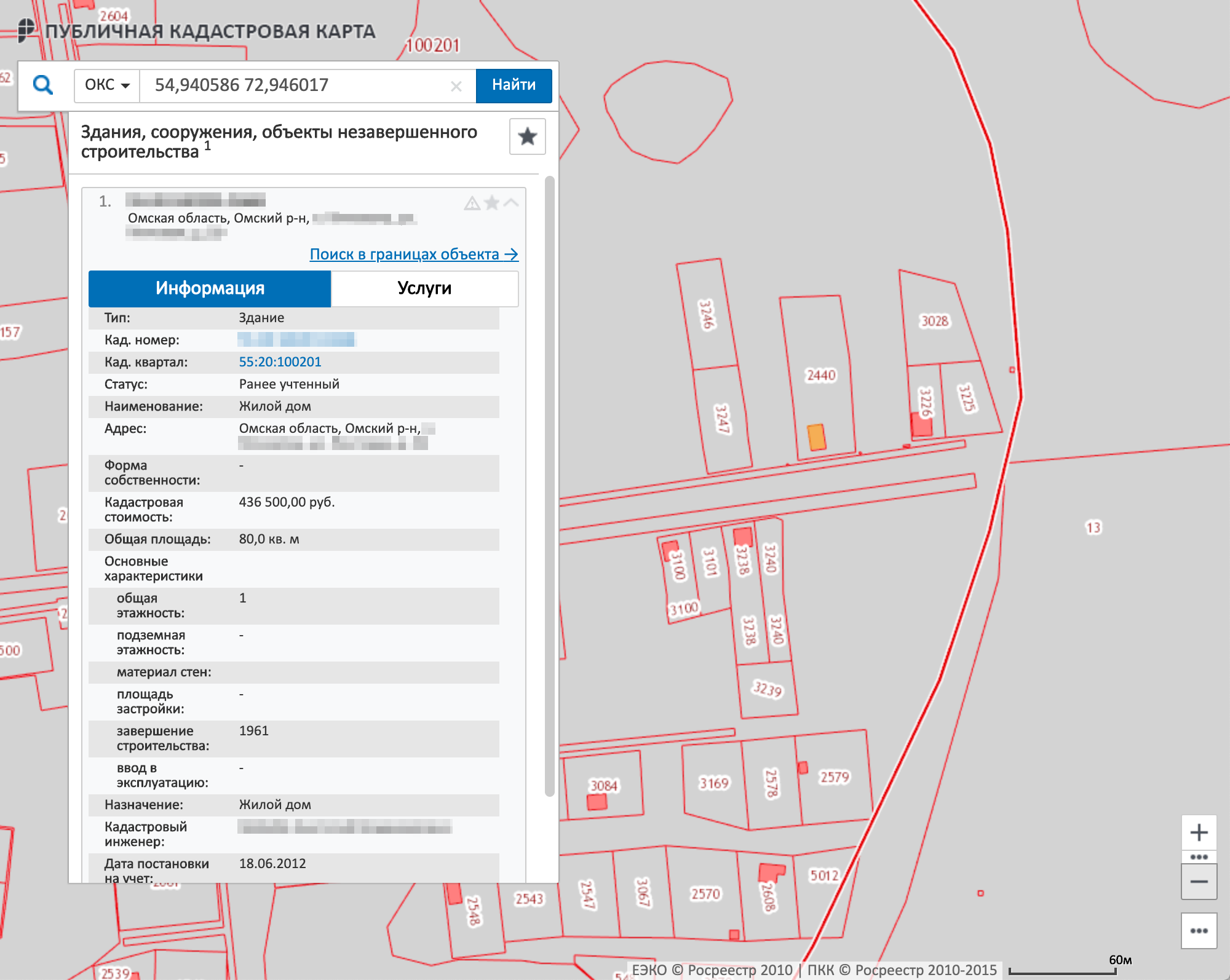

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов  На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р , а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р . Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р .

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р .

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р .

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р .

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р .

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р . Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р .

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р .

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р .

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2020 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р . Полная сумма по кадастру — 540 Р . Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2016 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2017 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2018 | (540 − 264) × 0,6 + 264 | 430 Р |

- 2016 год — (540 − 264) × 0,2 + 264 = 319 Р

- 2017 год — (540 − 264) × 0,4 + 264 = 374 Р

- 2018 год — (540 − 264) × 0,6 + 264 = 430 Р

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 Р .

В 2020 году тоже сравниваем. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2020 год составит 473 + (473 × 10%) = 520 Р .

В 2021 году опять сравниваем. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р . В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2019 год — до 1 апреля 2020 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2018 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р . Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2019 год, то выбор надо сделать до 31 декабря 2019 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2019 год, лучше уложиться в срок до 1 апреля 2020 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.

No related posts.