Платежное поручение по акту налоговой проверки

Содержание

Платежные поручения оформляются плательщиками, при перечислении платежей со своих счетов в соответствии с правилами, установленными Положением Центрального банка Российской Федерации от 19.06.2012г. № 383-П «О правилах осуществления перевода денежных средств», а также Приказом Министерства финансов Российской Федерации от 12.11.2013г. № 107-н «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (в редакции от 05.04.2017г. № 58-н)

По каждому виду платежа оформляются отдельные платежные поручения.

При заполнении распоряжений о переводе денежных средств необходимо соблюдать правильность заполнения следующих полей:

В поле (101) указывается статус лица, оформившего распоряжение о переводе денежных средств "08" – плательщик – юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами);

(60) – «ИНН» плательщика, (102) – «КПП» плательщика – указывается идентификационный номер налогоплательщика (далее – ИНН) плательщика и код причины постановки на учет (далее – КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

(8) – «Наименование плательщика» указывается наименование плательщика.

В поле (104) указывается значение кода КБК – код бюджетной классификации 20 разрядов (символов)

В поле (105) указывается значение кода ОКТМО муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований

В поле (106) указывается значение основания платежа, который имеет 2 знака и принимает следующие значения:

«ТП» – платеж текущего года без нарушения срока;

«ЗД» – добровольное погашение задолженности по истекшим налоговым периодам;

«БФ» – текущие платежи физических лиц – клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» – погашение задолженности по требованию органа ФСС об уплате страховых взносов;

«ВУ» – погашение отсроченной задолженности в связи с введением внешнего управления;

«АП» – погашение задолженности по акту проверки;

«АР» – погашение задолженности по исполнительному документу.

В поле (107) указывается период уплаты, установленного законодательством, который имеет 10 знаков:

Первые два знака показателя периода уплаты указываются в виде:

– МС – месячный платеж

В 4-м и 5-м знаках показателя периода уплаты проставляется номер месяца – от 01 до 12.

В 3-м и 6-м знаках показателя периода в качестве разделительных знаков проставляются точки «.».

В 7-10 знаках показателя периода уплаты указывается год, за который производится уплата страховых взносов. Пример – "МС.02.2010".

При осуществлении платежа в счет погашения задолженности по требованию органа ФСС "ТР", акту проведенной проверки "АП" или исполнительному документу "АР" в поле (107) указывается значение ноль "0".

В поле (108) указывается номер соответствующего документа в зависимости от значения в поле (106):

"ТР" – номер требования органа ФСС об уплате страховых взносов;

"АП" – номер акта проверки;

"АР" – номер исполнительного документа и возбужденного на основании него исполнительного производства.

В поле (109) указывается дата соответствующего документа, на основании которого осуществлен платеж, в следующем формате: первые два знака обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки – месяц (значения от 01 до 12), знаки с 7-го по 10-й – год, в 3-м и 6-м знаках – разделитель в виде точки ".".

В поле (110) указывается значение типа платежа, который имеет два знака или «0», принимает следующие значения:

– «ПЕ» – уплате пени;

– «ПЦ» – уплата процентов;

– «0» – остальные случаи.

То есть, при перечислении налогов, сборов, взносов, штрафов и прочих платежей ставится 0.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер страхователя ФСС.

670000, г. Улан-Удэ, ул. Борсоева, д. 33

Схема проезда

Приемная/Факс (3012) 21-26-64

пн.-чт. с 8-00 до 17-00 перерыв на обед с 12-00 до 13-00

пт. с 8-00 до 16-00 перерыв на обед с 12-00 до 13-00

Требование налогового органа об уплате недоимки по налогу (штрафа, пени) является своего рода извещением об имеющейся задолженности для ее погашения в установленный срок (п. 1 статья 69 НК РФ). Оно составлено в виде таблицы с разбивкой сумм долга.

Требование налогового органа об уплате недоимки по налогу (штрафа, пени) является своего рода извещением об имеющейся задолженности для ее погашения в установленный срок (п. 1 статья 69 НК РФ). Оно составлено в виде таблицы с разбивкой сумм долга.

Оплатить требование следует не позднее 8 рабочих дней со дня его получения (если иной срок не обозначен в требовании). Для этого заполняется платежное поручение.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

Это быстро и бесплатно!

В каких случаях платежка на оплату оформляется по решению ИФНС?

Если юридическими лицами не соблюдаются нормы Налогового Кодекса, бухгалтером предприятия совершаются ошибки (оплата взноса, налога позже обозначенного в законодательстве срока, отсутствие оплаты по налоговым обязательствам), то в адрес компании вскоре будет направлено требование от налоговой инспекции для перечисления недостающих сумм, в том числе пени и штрафы.

Получив требование о погашении недоимки от надзорного органа, добросовестные налогоплательщики оформляют платежное поручение для уплаты обязательств.

Как заполнить правильно?

При внесении сведений в платежный документ используются тот же бланк, что и при перечислении текущих обязательств по налогам.

Форма платежки закреплена положением Центробанка РФ (№383-П) и обозначена индексом 0401060.

Для своевременного исполнения требования необходимо оформить платежное поручение с указанием всех необходимых данных. Обозначенные суммы задолженности перечисляются по тем же реквизитам, которые вносятся при оплате налога, сбора.

Получателем в платежном поручении будет являться подразделение налоговой инспекции, территориально закрепленное за организацией.

Заполнение строк платежного поручения при получении требования об оплате недоимки:

очередность платежа — проставляется значение 3;

очередность платежа — проставляется значение 3;- код — при получении документа о взыскан пени, штрафа в нем может быть прописан уникальный идентификатор начислений (УИН), состоящий из 20, 25 символов, который необходимо указать в поручении, при его отсутствии ставится цифра «0»;

- ОКТМО — комбинация цифр в зависимости от места регистрации юридического лица, частного предпринимателя;

- основание платежа — ставятся заглавные буквы ТР, что свидетельствует о получении требования от налоговой инспекции;

- поле 104 — КБК, указывается в соответствии с данными требования ИФНС;

- показатель налогового периода (поле 107) — предельный срок оплаты недоимки, обозначенный в документе, формат строго определен (к примеру, КВ.03.2018 — третий квартал 2018 года);

- поля 108 и 109 — вписывается номер и дата оповещения об имеющейся задолженности перед бюджетом.

Налогоплательщик вправе самостоятельно оплатить задолженность, в этом случае, в основании платежа проставляется ЗД (самостоятельная оплата задолженности предприятием, не дожидаясь уведомления инспекции), поля 107, 108, 109 содержат значение «0».

Для исполнения обязанности по погашению возникшей недоимки по налогам, сборам в платежке следует внимательно указывать счет Федерального казначейства и наименование банка получателя, а также особое внимание необходимо уделить КБК.

В соответствии с нормами 45 статьи (п.7) НК РФ с 2019 года счет Федерального казначейства допустимо уточнять, что позволяет налогоплательщику при возникновении ошибки в написании счета написать заявление на уточнение платежа, нет необходимости заново погашать задолженность, возвращать неверно перечисленные денежные средства.

Поле «Сумма прописью» заполняется в соответствии с полученным требованием из ИФНС.

Если выставленные суммы некорректны по мнению руководства компании, и существуют доказательства для предоставления их в суд, платеж допускается осуществить частично.

Получив требование, налогоплательщик может выразить несогласие с выставленной суммой задолженности и приступить к обжалованию документа.

Например, в соответствии с ранее подписанным актом сверки с ИФНС у предприятия все обязательства были исполнены. В связи с этим, направленное требование можно посчитать ошибочным и выразить несогласие с предъявленными суммами.

Очередность текущих налогов, оплачивающихся в добровольном порядке, в 21 поле платежки обозначается цифрой 5. Данное значение проставляется до момента получения запроса о погашении недоимки.

Третья очередность при оформлении платежа по требованию налоговых инспекторов подчеркивает приоритетность погашения задолженности, а текущие налоги оплачиваются позднее.

Третья очередность при оформлении платежа по требованию налоговых инспекторов подчеркивает приоритетность погашения задолженности, а текущие налоги оплачиваются позднее.

Основанием для направления требования является проведение проверки контролирующим органом и обнаружение у конкретного предприятия долга по обязательным налоговым отчислениям, пропуск, несвоевременная уплата налогов, сборов, взносов.

Если в требовании зафиксирована задолженность по нескольким КБК, то по каждой строке формируется отдельное платежное поручение.

Также разделять нужно задолженность по налогу, пени и штрафам.

Скачать образец заполнения при недоимке

Скачать образец платежного поручения при оплате недоимки – ссылка.

Полезное видео

Как правильно заполнить платежное поручение на уплату пеней, можно узнать из данного видео:

Выводы

При невыполнении требования в установленный срок далее последует принудительное взыскание задолженности через инкассовые поручения, исковые заявления, что чревато дополнительными расходами.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 – Москва – ПОЗВОНИТЬ

+7 (812) 603-45-17 – Санкт-Петербург – ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 – Другие регионы – ПОЗВОНИТЬ

За совершение налогового правонарушения к организации или физлицу могут быть применены налоговые санкции в виде денежного взыскания – штрафа. О том, как оформить платежное поручение на уплату штрафа (п.п. 1,2 ст. 114 НК РФ) расскажем в нашей консультации и приведем пример такой платежки.

Как оформить платежку на штраф в налоговую

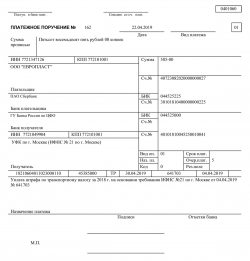

Пример платежного поручения на уплату штрафа по транспортному налогу

Пример платежного поручения на уплату штрафа по транспортному налогу

При оформлении платежного поручения на перечисление платежей в бюджетную систему РФ необходимо руководствоваться Правилами, утв. Приказом Минфина России от 12.11.2013 № 107н, а также Положением, утв. Банком России 19.06.2012 № 383-П.

Для того, чтобы обязанность по перечислению штрафа считалась исполненной, необходимо правильно указать в платежке счет Федерального казначейства и наименование банка получателя (пп. 4 п. 4, п. 8 ст. 45 НК РФ). Но с 2019 года счет Федерального казначейства можно уточнить (п.7 ст.45 НК РФ). Это значит, что, совершив ошибку в счете, не придется возвращать деньги и заново платить штраф. Проблему можно будет решить посредством уточнения платежа.

Чтобы узнать эти реквизиты, можно обратиться в свою налоговую инспекцию, воспользоваться сервисом «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС nalog.ru или Справочником бухгалтера на нашем сайте.

Один из важных показателей платежного поручения на уплату штрафа – код бюджетной классификации (КБК), отражаемый в поле 104 платежного поручения (п. 5 Правил, Приложение 2 к Приказу Минфина от 12.11.2013 № 107н).

Эти коды, применяемые в 2019 году, можно посмотреть на нашем сайте. Необходимо учитывать, что при уплате штрафов 14-17-ый разряды КБК принимают значение 3000 (за исключением отдельных видов страховых взносов).

Поясним заполнение иных полей платежного поручения на уплату организацией или ИП своего штрафа (Правила указания информации, Приложение № 2 к Приказу Минфина от 12.11.2013 № 107н):

09 (если налогоплательщик – ИП);

02 (для налогового агента)

АП — погашение задолженности по акту проверки;

и др.

АП — номер решения о привлечении к ответственности.

При указании номера соответствующего документа знак «№» не ставится.

Образец платежки на уплату штрафа

На странице приведен пример платежного поручения на уплату штрафа по транспортному налогу за 2018 год.

Обращаем также внимание, что сформировать платежное поручение на уплату штрафа можно на сайте ФНС, воспользовавшись специальным онлайн-сервисом «Заплати налоги».

No related posts.