Порядок ведения и оформления кассовых операций

Содержание

Правила ведения кассовых операций в 2019 году (КО) регулируются Указаниями Банка России. За их нарушение ч. 1 ст. 15.1 КоАП предусмотрены штрафы, налагаемые как на юридических лиц и ИП, так и на их сотрудников. В этой статье мы рассмотрели основные положения Указаний ЦБ РФ в отношении правил проведения кассовых операций в 2019 г., соблюдение которых позволит избежать административной ответственности и штрафных санкций.

Законом о бухгалтерском учете установлено, что КО не относятся к хозяйственным операциям, по которым организации вправе самостоятельно разрабатывать формы первичных документов (ст. 4 Закона № 402-ФЗ, Информация Минфина России № ПЗ-10/2012). Таким образом, при осуществлении оборота наличности юридическим лицам необходимо использовать документы, определенные Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций. ». Стоит отметить, что Указанием Банка России от 19.06.2017 № 4416-У разрешено применять некоторые формы в электронном виде, завизированные электронной подписью.

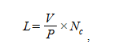

Кроме того, регламентирующим документом по организации требуется установить лимит наличности в кассе, расчет которого прописан в приложении к указанному положению:

- L — расчетный лимит наличности в кассе;

- V — объем поступлений денежной наличности за товары, услуги, работы;

- Р — период, за который произошли поступления налички, учтенной в расчете (показатель V);

- Nc — количество дней между днями инкассации (сдачи в кредитные организации) налички. Данный показатель не может превышать 7 рабочих дней, а в случаях удаленности населенных пунктов данный период может доходить до 14 дней.

Для ИП и субъектов малого предпринимательства Указанием 3210-У требований об установлении лимита в 2019 году не предусмотрено.

Важно отметить, что касса организации и контрольно-кассовая техника не являются синонимами, и если в силу ст. 2 закона от 22.05.2003 № 54-ФЗ «О применении ККТ…» хозяйствующий субъект вправе не применять в своей работе контрольно-кассовую технику, то этот факт не отменяет обязанности исполнять требования законодательства, определяющие ведение кассовых операций в 2019 году в Российской Федерации.

К кассовым операциям относятся:

- выдача зарплаты, пособий, стипендий;

- уплата налогов и страховых взносов;

- расчеты с поставщиками;

- расчеты с подрядчиками;

- расчеты за платные услуги;

- расчеты с подотчетными лицами;

- безвозмездные пожертвования;

- прочие операции.

Что делать организациям для соблюдения порядка?

| Не превышать лимит расчетов наличными | П. 6 Указания № 3073-У |

| Приходовать вовремя наличные на основании приходно-кассовых ордеров и вносить записи в кассовую книгу | Пп. 4.1, 4.6 п. 4 Указания № 3210-У, Письмо ФНС России от 05.06.2013 № АС-4-2/10250 |

| Производить расход наличных на строго определенные цели | П. 2 Указания № 3073-У |

| Соблюдать установленный лимит остатка в кассе (кроме малых предприятий) | П. 2 Указания № 3210-У |

Кассовые операции в 2019 году для кредитных организаций

Порядок ведения КО по работе с наличными деньгами для кредитных организаций, а также порядок обработки выявленных фальшивых купюр установлены Положением Банка России от 24.04.2008 № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот. ». Положением определены обязательные для кредитных организаций документы и многое другое. Кроме того, 318 Положение о порядке проведения кассовых операций необходимо знать и другим хозяйственным субъектам, не являющимся кредитными организациями: в силу того, что Положением закреплены четкие правила действий работников банка по приему и сдаче наличности от других организаций. Документы, полученные хозяйствующим субъектом по форме, отличной от указанных в Положении, не будут являться подтверждением совершенных расчетов.

Применение контрольно-кассовой техники

Вступление в силу Федерального закона от 03.07.2016 № 290-ФЗ вносит в порядок ведения КО значительные изменения, во многом усложняющие кассовую дисциплину для юридических лиц и ИП.

Кассовая дисциплина в 2019 году такова:

- операции по приему наличных денежных средств осуществляются с применением контрольно-кассовой техники;

- ККТ обеспечивает передачу данных о наличных расчетах в адрес налоговых органов в режиме реального времени (т. е. онлайн);

- покупателю выдается чек, который также может быть отправлен на электронный адрес или абонентский номер покупателя (что не отменяет обязанности выдачи чека).

Законом предусмотрена регистрация контрольно-кассовой техники в электронном виде через кабинет ККТ на сайте ФНС России. Также на официальном сайте ФНС России в 2019 г. размещена справочная информация о том, что собой представляет новый порядок применения контрольно-кассовой техники, и, в частности, перечислены модели и экземпляры ККТ, отвечающие требованиям нового законодательства.

Таким образом, новшества связаны с дополнительными расходами участников наличных расчетов.

Вместе с тем в некоторых случаях имеется возможность снизить указанные расходы. Так, для ИП на ЕНВД или на патентной системе разрешено применение налогового вычета на расходы по приобретению контрольно-кассовой техники из списка ФНС. Размер таких расходов ограничен суммой в 18 000 рублей на единицу ККТ.

Кроме того, для организаций и предпринимателей, осуществляющих свою деятельность с применением контрольно-кассовой техники в населенном пункте, признанном региональными властями труднодоступным и отдаленным, разрешены операции в 2019 г. без подключения к Интернету, т. е. в офлайн-режиме. Критерии установлены Приказом Минсвязи от 05.12.2016 № 616 «Об утверждении критерия определения отдаленных от сетей связи местностей» (основной — численность населения не превышает 10 000 человек). Органы госвласти субъекта РФ формируют и размещают в свободном доступе перечни местностей, в которых разрешено применение контрольно-кассовой техники в автономном режиме. Это означает, что если населенного пункта, в котором предприниматель осуществляет свою деятельность, нет в данном списке, применять технику в офлайн-режиме нельзя.

Ответственность за нарушение порядка ведения кассовых операций

КоАП РФ предусмотрено наложение административных штрафов за несоблюдение кассовой дисциплины (п. 1 ст. 15.1) и неприменение ККТ (п. 2 ст. 14.5). И несмотря на то, что, в соответствии со ст. 4.5 КоАП, срок давности за нарушение по этой статье не может превышать двух месяцев со дня его совершения, соблюдение правил ведения КО в 2019 г. позволит минимизировать внимание со стороны контролирующих органов и избежать расходов на уплату штрафов, предусмотренных КоАП.

Установленный Центробанком порядок ведения операций по кассе обязателен для всех организаций и предпринимателей, независимо от налогового режима, который они применяют. Важные изменения произошли в августе 2017 г., когда порядок ведения кассовых операций в РФ был обновлен, и об этом мы уже писали ранее, а здесь рассмотрим основные правила ведения кассы и порядок бухучета операций с наличностью.

Правила ведения кассовых операций

Движение наличных денежных средств присутствует практически у каждого субъекта предпринимательской деятельности, при этом вся «наличка» должна проходить через его кассу. Расчетно-кассовые операции – это прием и выдача наличных денег, все расчеты наличными между фирмами и/или ИП, а также их наличные расчеты с банками и физлицами, в том числе с собственными сотрудниками.

Вести кассовые операции должен кассир, или иной сотрудник, назначенный руководителем, либо сам руководитель. В зависимости от объемов и количества касс, кассиров может быть несколько, все они материально ответственны.

В РФ нормативное регулирование кассовых операций осуществляется Центробанком. На сегодня основные правила заключены в следующих документах:

- Указание Центробанка № 3210-У от 11.03.2014 о порядке ведения кассы юрлицами, и упрощенном ее ведении ИП и субъектами малого бизнеса (СМП);

- Указание Центробанка № 3073-У от 07.10.2013 о лимите наличных расчетов между юрлицами и ИП.

Фирма и ИП самостоятельно определяют:

- каким образом будет обеспечена сохранность наличных денег при хранении и транспортировке,

- порядок и сроки проверок «налички» в кассе.

Организация должна установить приказом руководителя предельную сумму, которая может оставаться в кассе на конец дня – лимит кассы. Сверхлимитные деньги должны сдаваться из кассы в банк, за исключением дней зарплаты и выходных (если в выходные проводятся операции). Лимит рассчитывается по одной из двух формул: из объема выручки, или из объема выдачи наличных (приложение к Указаниям № 3210-У). ИП и СМП могут не устанавливать лимит кассы, накапливая свою выручку без ограничений.

Существующий на сегодня порядок ведения кассовых операций, ограничивает расчеты «наличкой» между субъектами предпринимательства суммой в 100 тыс. руб. по одному договору. Этот лимит действует для юрлиц и ИП, и не касается расчетов с обычными физлицами.

Документальное оформление кассовых операций

Любая кассовая операция должна оформляться первичными учетными документами. Исключение сделано только для ИП, ведущих учет своих налоговых показателей, согласно НК РФ (например, в КУДиР) – кассовые документы они могут не заполнять (п. 4.1. Указаний ЦБ РФ № 3210-У).

Формы кассовой «первички» унифицированы, они утверждены постановлениями Госкомстата № 88 от 18.08.1998, № 1 от 05.01.2004 и согласованы с Центробанком, самостоятельно разработанные бланки использовать для кассовых операций нельзя. Кассовые документы можно заполнять вручную на бумаге, не допуская исправлений, или электронно, с помощью спецпрограмм.

Порядок ведения кассовых операций в Российской Федерации предусматривает оформление операций по кассе следующими документами:

- Приходный кассовый ордер (форма № КО-1) – применяется при поступлении наличных денег в кассу. ПКО состоит из двух частей, одна из которых – отрывная квитанция, передаваемая вносителю денег. ПКО заверяется подписями главного бухгалтера и кассира. Через ПКО в кассу поступают все деньги, в том числе и выручка, полученная с применением ККТ.

- Расходный кассовый ордер (форма № КО-2) – заполняется на выдачу денег из кассы. В отличие от «приходника», РКО содержит еще и расписку о получении денег, где получателем указывается сумма прописью, дата получения, ставится подпись, а также вносятся реквизиты документа, удостоверяющего его личность. Кроме кассира и главбуха РКО подписывает руководитель организации.

- Кассовая книга (форма № КО-4) отражает ведение кассы и заполняется на основании приходных и расходных кассовых ордеров. Кассир, или иной уполномоченный сотрудник, в день, когда есть операции, делает в книге записи о приходе и расходе денежных средств в кассе, в конце дня сверяет записи с данными ПКО и РКО, выводит обороты и остаток наличных денег, ставит свою подпись. Главбух контролирует ведение кассовой книги. Все листы книги заранее нумеруются и прошиваются, а при электронном заполнении принимаются меры для защиты информации от изменений.

- Расчетно-платежная ведомость и ведомость (формы № Т-49 и № Т-53) применяются для выдачи зарплаты сразу нескольким работникам. Получив деньги, каждый из них расписывается в ведомости напротив своей фамилии и суммы. После выплаты зарплаты к ведомости составляется общий РКО на всю выплаченную сумму. Неполученная зарплата депонируется.

Кассовые документы должны храниться в организации минимум 5 лет, а зарплатные ведомости при отсутствии лицевых счетов – 75 лет.

Бухгалтерский учет кассовых операций

Для ведения бухучета операций по кассе предприятия используется счет 50 «Касса» (приказ Минфина РФ от 31.10.2000 № 94н), к которому при необходимости можно открыть субсчета, в том числе:

- 50.1 «Касса организации» для учета наличных денег. Если фирма проводит операции с инвалютой, для каждого ее вида открывают отдельный субсчет;

- 50.2 «Операционная касса» применяется в основном организациями связи и транспорта для учета денег в кассах вокзалов, пристаней, отделений связи и т.п.;

- 50.3 «Денежные документы» для учета хранящихся в кассе оплаченных авиабилетов, почтовых марок и иных подобных документов.

По дебету счета 50 учет кассовых операций предполагает отражение поступления «налички» в кассу предприятия, к примеру:

- по дебету счета 50 и кредиту счета 71 отражаются неизрасходованные подотчетные деньги, которые сотрудник вернул в кассу;

- дебет счета 50 и кредит счета 62 – поступление наличной оплаты за товары или услуги от покупателей и заказчиков и т.д.

Расходные кассовые операции отражаются по кредиту счета 50, например:

- сумма, выданная в подотчет сотруднику, будет проведена по дебету счета 71 и кредиту счета 50;

- по дебету счета 70 и кредиту счета 50 отражается выплата зарплаты сотрудникам;

- оплата товаров и услуг поставщикам наличными проводится по дебету счета 63 и кредиту счета 50 и т.д.

Остаток по счету 50 должен равняться сумме денежных средств в кассе. Он не может быть отрицательным, а наличие «кредитового» сальдо по счету означает, что в учете допущена ошибка.

Автор: Гусев А. В., эксперт информационно-справочной системы «Аюдар Инфо»

Комментарий к Указанию ЦБ РФ от 19.06.2017 № 4416-У.

В соответствии с п. 167 Инструкции № 157н при оформлении и учете кассовых операций бюджетные учреждения обязаны руководствоваться порядком ведения кассовых операций в Российской Федерации, установленным ЦБ РФ.

С 01.06.2014 действуют Порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утвержденные Указанием ЦБ РФ от 11.03.2014 № 3210-У (далее – Порядок № 3210-У) и регламентирующие ведение кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ.

Комментируемым Указанием ЦБ РФ от 19.06.2017 № 4416-У (далее – Указание № 4416-У) в Порядок № 3210-У внесены следующие изменения.

Оформление кассовых операций.

В силу п. 4 Порядка № 3210-У кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем бюджетного учреждения или иным уполномоченным лицом из числа работников учреждения, с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под подпись. Заметим, что, как и ранее, кассовые операции может проводить руководитель.

При наличии нескольких кассиров один из них выполняет функции старшего кассира.

Бюджетные учреждения могут вести кассовые операции с применением программно-технических средств. При этом необходимо учитывать, что программно-технические средства, конструкция которых предусматривает прием банкнот ЦБ РФ, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот ЦБ РФ, перечень которых установлен нормативным актом ЦБ РФ.

Согласно п. 4.1 Порядка № 3210-У кассовые операции оформляются кассовыми ордерами – приходными (ф. 0310001) и расходными (ф. 0310002). В соответствии с внесенными изменениями кассовые документы теперь могут оформляться по окончании проведения кассовых операций на основании фискальных документов, предусмотренных абз. 27 ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее – Закон о ККТ). Напомним, что под фискальным документом понимаются фискальные данные, представленные по установленным форматам в виде кассового чека, бланка строгой отчетности и (или) иного документа, предусмотренного законодательством РФ о применении контрольно-кассовой техники, на бумажном носителе и (или) в электронной форме, в том числе защищенные фискальным признаком.

Кассовый чек – первичный учетный документ, сформированный в электронном виде и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ. В свою очередь, бланк строгой отчетности – первичный учетный документ, приравненный к кассовому чеку, сформированный в электронном виде и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчетности в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ.

Указанные документы должны содержать следующие обязательные реквизиты:

его порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях – адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах – наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» – адрес сайта пользователя);

наименование бюджетного учреждения;

ИНН бюджетного учреждения;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) – приход, возврат покупателю (клиенту) средств, полученных от него, – возврат прихода, выдача средств покупателю (клиенту) – расход, получение средств от покупателя (клиента), выданных ему, – возврат расхода);

наименования товаров, работ, услуг (если их объем и список можно определить в момент оплаты), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением осуществления расчетов пользователями, не являющимися плательщиками НДС или освобожденными от исполнения обязанностей такого налогоплательщика, и расчетов за товары, работы, услуги, не подлежащие обложению (освобождаемые от обложения) НДС);

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением осуществления расчетов пользователями, не являющимися плательщиками НДС или освобожденными от исполнения обязанностей такого налогоплательщика, и расчетов за товары, работы, услуги, не подлежащие обложению (освобождаемые от обложения) НДС);

форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа;

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов с использованием автоматических устройств, применяемых в том числе при осуществлении расчетов с использованием электронных средств платежа в Интернете);

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в Интернете, на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие чек или бланк признаков и информации об адресе информационного ресурса в Интернете, на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка в электронной форме;

порядковый номер фискального документа;

Обратите внимание. Под расчетами понимается прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа (ст. 1.1 Закона о ККТ):

- оплата реализуемых товаров, выполняемых работ или оказываемых услуг;

- прием ставок и выплата денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению азартных игр;

- прием денежных средств при реализации лотерейных билетов, электронных лотерейных билетов, приеме лотерейных ставок и выплате денежных средств в виде выигрыша при осуществлении деятельности по организации и проведению лотерей.

Следовательно, при осуществлении иных операций с наличными денежными средствами (выдача или возврат излишне выплаченной заработной платы, выдача (возврат) подотчетных сумм) использовать фискальные данные не нужно. Указанные операции, как и прежде, должны оформляться отдельными приходными и расходными кассовыми ордерами.

Заметим, что в связи с указанными изменениями признан утратившим силу п. 5.2 Порядка № 3210-У.

Штамп, содержащий реквизиты, подтверждающие проведение кассовой операции.

Согласно п. 4.4 Порядка № 3210-У кассир должен быть снабжен печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. При этом в случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются. В Указании № 4416-У уточнено, что снабжать кассира указанным штампом и образцами подписей необходимо исключительно в случае оформления кассовых документов на бумажном носителе.

Кассовая книга.

Поступающие в кассу и выдаваемые из нее наличные деньги должны учитываться в кассовой книге (ф. 0310004). Записи в ней должны производиться по каждому приходному и расходному кассовым ордерам. При этом в Указании № 4416-У предусмотрено ведение кассовой книги не только кассиром, но и другим уполномоченным лицом учреждения.Напомним, что кассовые документы учреждения могут оформляться:

бухгалтером или другим работником (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухучета;

руководителем (при отсутствии главного бухгалтера и бухгалтера).

Необходимо отметить, что кассовые документы должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем он и подписывает эти документы (п. 4.3 Порядка № 3210-У). Здесь хотелось бы обратить внимание читателей на следующее. Согласно п. 8 Инструкции № 157н документы, которыми оформляются факты хозяйственной жизни с денежными средствами, принимаются к отражению в бухгалтерском учете при наличии на документе подписей руководителя учреждения и главного бухгалтера или уполномоченных ими на то лиц. Таким образом, в данном случае Порядок № 3210-У противоречит Инструкции № 157н. Чтобы избежать негативных последствий, которые могут возникнуть при проверке, по мнению автора, учреждению целесообразно руководствоваться требованиями Инструкции № 157н.

Кроме того, уточнено, что в конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге (ф. 0310004), и заверяет записи в кассовой книге (ф. 0310004) подписью.

Прием наличных денег.

В силу п. 5 Порядка № 3210-У прием наличных денег проводится по приходным кассовым ордерам. При получении такого ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя), при оформлении приходного кассового ордера на бумажном носителе – ее соответствие образцу, проверяет соответствие суммы денег, проставленной цифрами, сумме, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Наличные деньги должны приниматься полистным, поштучным пересчетом таким образом, чтобы вноситель наличных мог наблюдать за действиями кассира.

После приема наличных кассир сверяет сумму, прописанную в приходном кассовом ордере, с суммой фактически принятых денег. При соответствии вносимой суммы наличных денег сумме, указанной в ордере, кассир подписывает его, проставляет на квитанции к этому ордеру, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию. Согласно изменениям, внесенным Указанием № 4416-У, при оформлении приходного кассового ордера в электронном виде квитанция к нему может направляться вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты.

При несоответствии вносимой суммы сумме, указанной в приходном кассовом ордере, кассир предлагает вносителю довнести недостающую сумму наличных или возвращает излишне вносимую сумму. Если вноситель наличных денег отказался довнести недостающую сумму, кассир возвращает ему вносимую сумму наличных.

В Указании № 4416-У сказано: приходный кассовый ордер кассир перечеркивает (в случае оформления этого документа в электронном виде – проставляет отметку о необходимости его переоформления) и передает (направляет) главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) для переоформления ордера на фактически вносимую сумму наличных денег.

Выдача наличных денег.

Согласно п. 6 Порядка № 3210-У выдача наличных денег проводится по расходным кассовым ордерам. Выдача наличных для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам, расчетно-платежным ведомостям, платежным ведомостям.

При получении расходного кассового ордера (расчетно-платежной ведомости, платежной ведомости) кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и при оформлении указанных документов на бумажном носителе – ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по такому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в ордере.

В соответствии с п. 6.2 Порядка № 3210-У при выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных, подлежащую выдаче, и передает ордер получателю денег для проставления подписи. В случае оформления такого ордера в электронном виде получатель наличных денег может проставить электронную подпись.

Напомним, что документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи (далее – Федеральный закон № 63-ФЗ). Под электронной подписью понимается информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и которая используется для определения лица, подписывающего документ.

Согласно ст. 5 Федерального закона № 63-ФЗ электронная подпись может быть двух видов: простая и усиленная.

Простой является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования электронной подписи определенным лицом (п. 2 ст. 5 Федерального закона № 63-ФЗ).

Усиленная электронная подпись должна применяться в случаях, когда в соответствии с действующим законодательством или обычаями делового оборота документ должен быть не только подписан руководителем учреждения, но и заверен печатью (п. 3 ст. 6 Федерального закона № 63-ФЗ). Таким образом, более часто применяется в повседневной деятельности учреждения усиленная электронная подпись. Она бывает неквалифицированной и квалифицированной.

Неквалифицированная электронная подпись

Квалифицированная электронная подпись

– получена в результате криптографического преобразования информации с использованием ключа электронной подписи;

– позволяет определить лицо, подписавшее электронный документ;

– позволяет обнаружить факт внесения изменений в электронный документ после его подписания;

– создается с использованием средств электронной подписи

– соответствует всем признакам неквалифицированной электронной подписи;

– ключ ее проверки указан в квалифицированном сертификате;

– для ее создания и проверки используются средства, получившие подтверждение соответствия требованиям, установленным согласно Федеральному закону № 63-ФЗ

Согласно п. 214 Инструкции № 157н выдача наличных денег под отчет должна производиться исключительно при условии полного отчета по ранее выданному ему авансу. Отметим, что полный отчет подотчетного лица предполагает представление авансового отчета с приложением документов, подтверждающих произведенные расходы, а также возврат неизрасходованного аванса в кассу учреждения. Аналогичная норма содержалась и в абз. 3 п. 6.3 Порядка № 3210-У. Указанием № 4416-У из Порядка № 3210-У исключена норма, запрещающая выдачу подотчетному лицу наличных денег при непогашенной сумме предыдущего аванса. Вместе с тем, поскольку аналогичное положение Инструкции № 157н продолжает действовать (п. 214), учреждениям, по нашему мнению, целесообразно руководствоваться положениями данного пункта.

В пункте 6.3 Порядка № 3210-У также установлено, что выдача работнику под отчет наличных денег на расходы, связанные с деятельностью учреждения, должна осуществляться на основании письменного заявления подотчетного лица, составленного в произвольной форме. Указанное заявление должно содержать запись о сумме наличных денег и о сроке, на который выдаются наличные, подпись руководителя и дату. Аналогичные требования установлены в п. 213 Инструкции № 157н, согласно которому денежные средства выдаются под отчет по распоряжению руководителя учреждения на основании письменного заявления подотчетного лица. В этом документе должны быть отражены назначение аванса, расчет (обоснование) размера аванса и срок, на который он выдается.

Наличие заявления подотчетного лица на выдачу подотчетных сумм (в том числе на служебную командировку) не ставится законодательством в зависимость от каких-либо условий. Следовательно, деньги под отчет должны выдаваться исключительно на основании письменного заявления получателя.

Необходимо отметить, что в силу внесенных Указанием № 4416-У изменений основанием для выдачи денежных средств под отчет может служить не только заявление подотчетного лица, но и распорядительный документ учреждения (например, приказ). Однако, как и в случае с задолженностью, руководствоваться все-таки следует требованиями п. 213 Инструкции № 157н – писать заявление необходимо.

No related posts.