Приказ о проведении инвентаризации в магазине

Содержание

- 1 Когда проводят проверку

- 2 Как составить распоряжение на проверку по форме № ИНВ-22

- 3 Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2019 года)

- 4 Составление приказа в произвольной форме

- 5 Инвентаризация и оформление ее результатов

- 6 Подведение итогов

- 7 Приказ по итогам инвентаризации

- 8 Какой бывает инвентаризация?

- 9 Для чего нужна и когда проводится?

- 10 Законодательная база

- 11 Что нужно для проведения?

- 12 Приказ о проведении инвентаризации образец 2019

- 13 Бланк приказа об инвентаризации 2019

- 14 Оформление результатов

- 15 Составление описи и анализ

- 16 Утверждение протокола комиссии и дальнейшие действия

- 17 Скачать бланк-образец приказа о проведении инвентаризации

- 18 Форма ИНВ-22 – приказ о проведении инвентаризации

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации.

Когда проводят проверку

Приказ на инвентаризацию (образец 2019 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Как составить распоряжение на проверку по форме № ИНВ-22

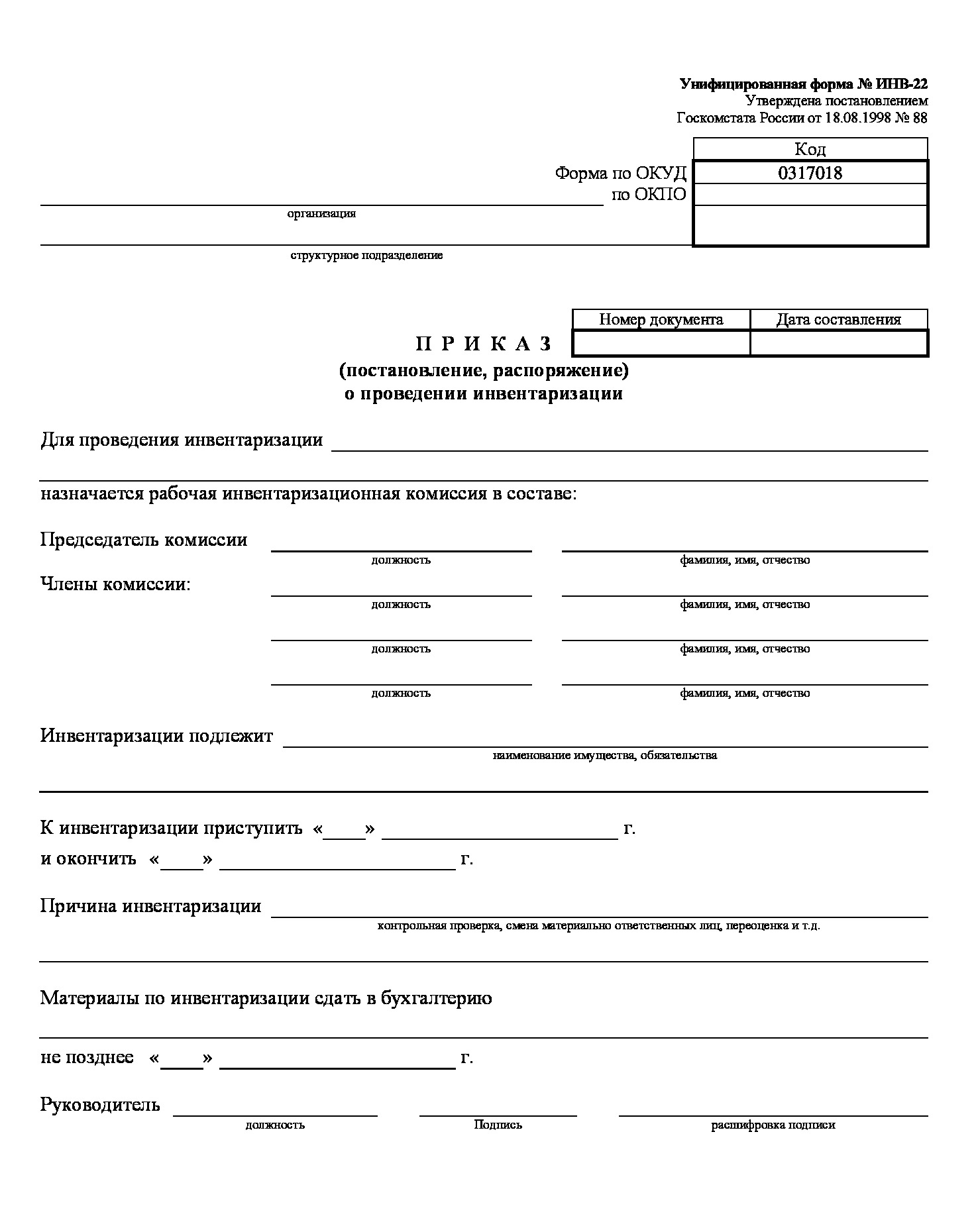

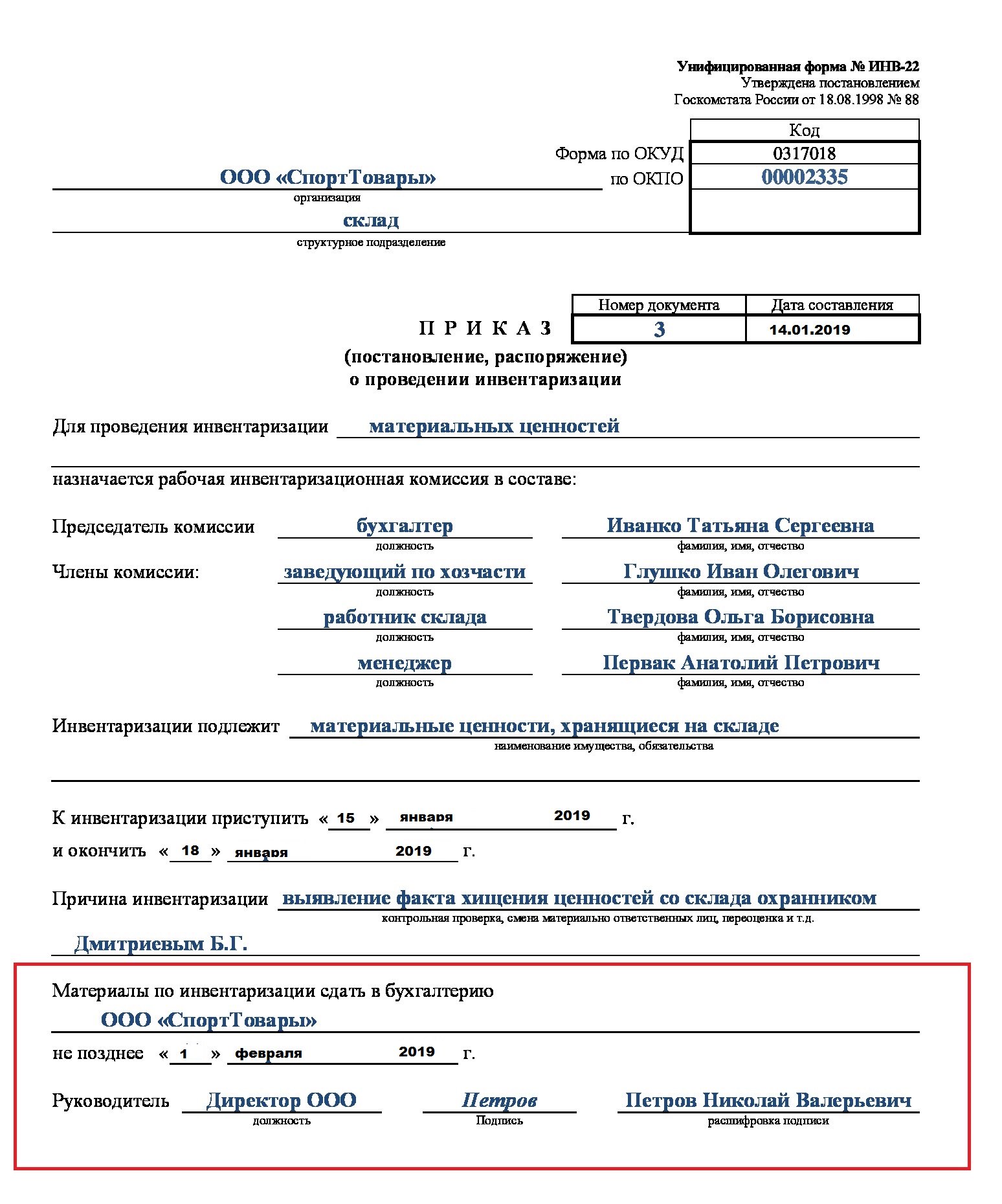

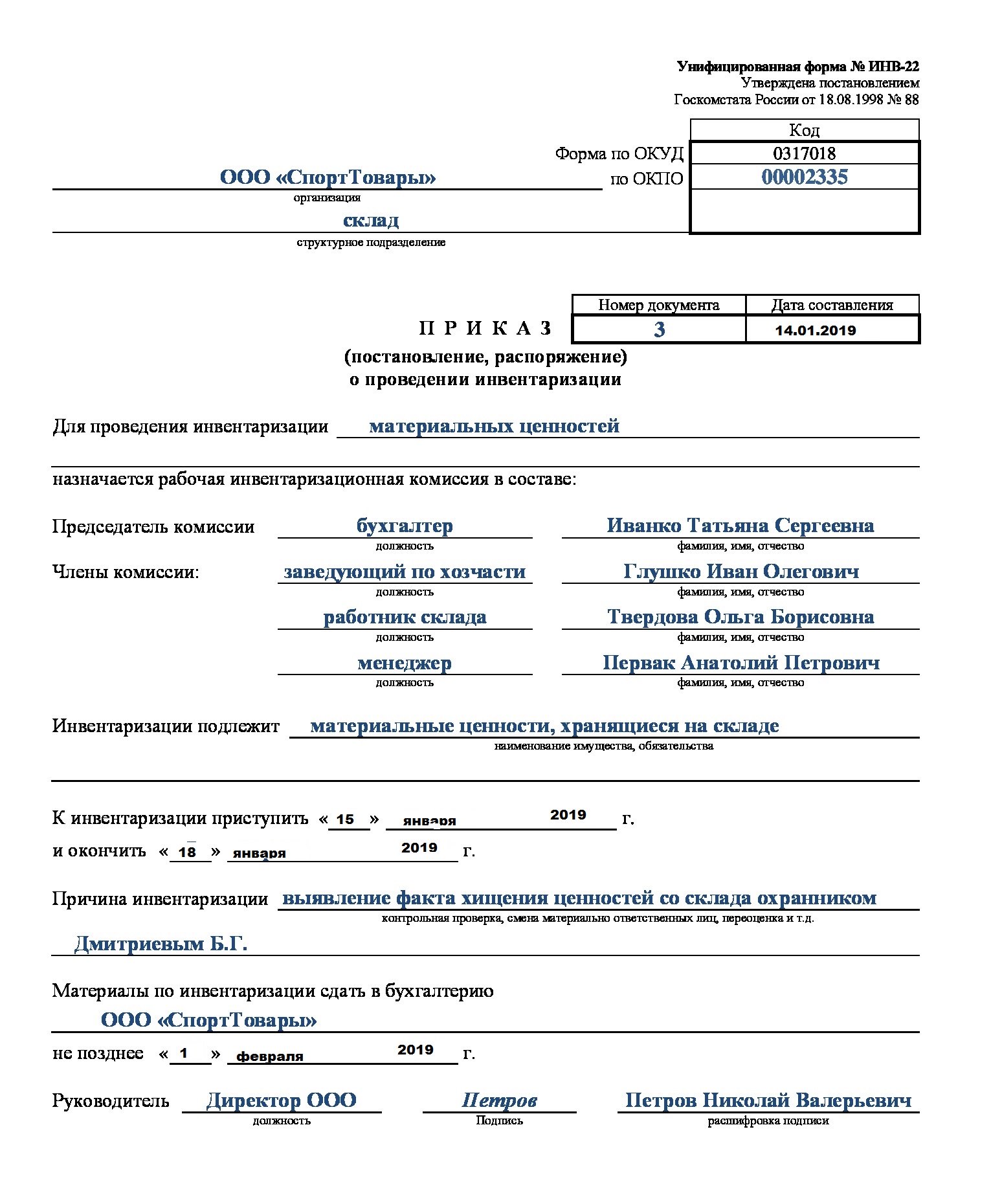

Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от 18.08.1998 № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2019 года содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из Постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои подписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись также материально ответственных лиц того подразделения, где проводится сверка.

Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2019 года)

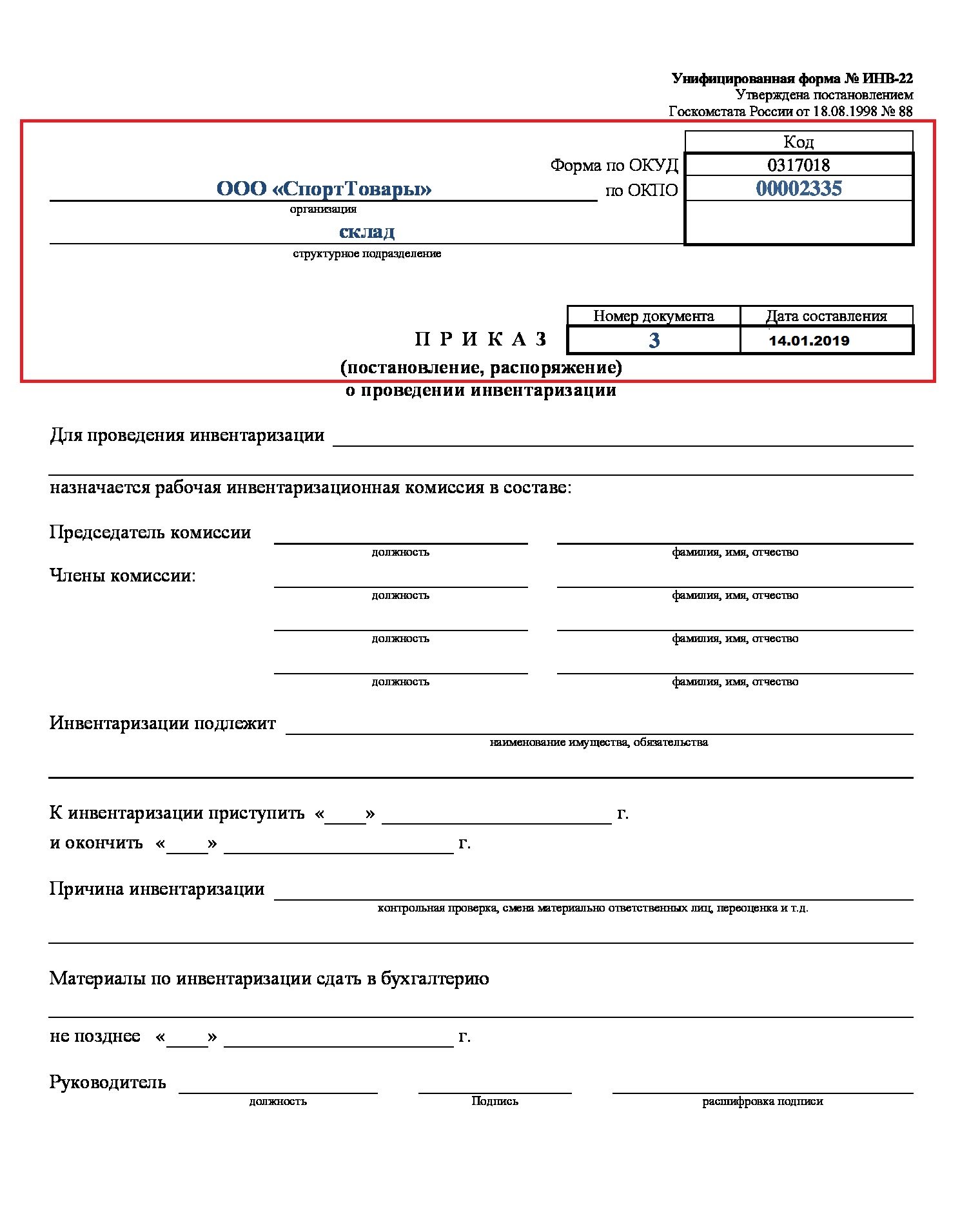

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

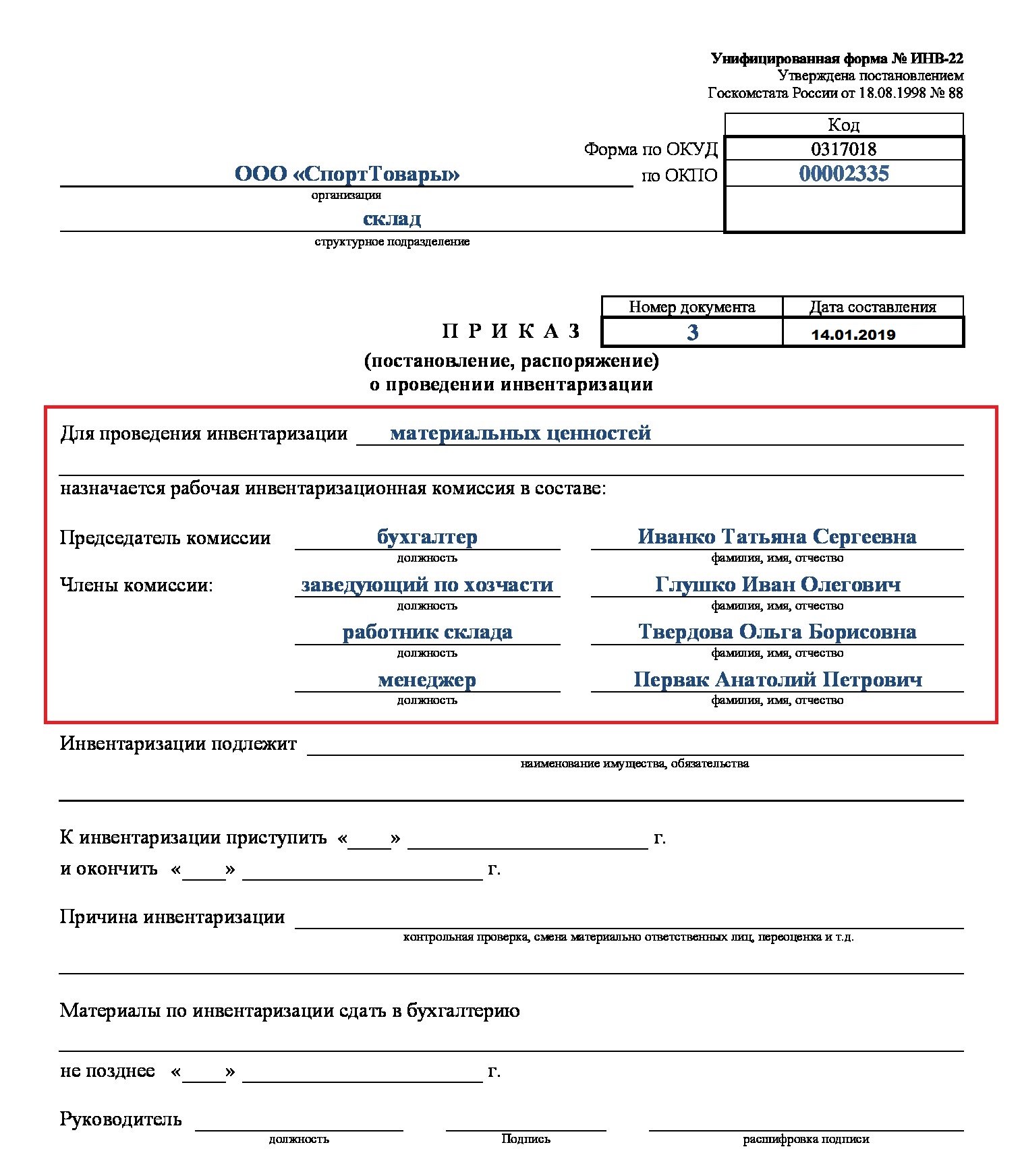

Шаг 2. Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

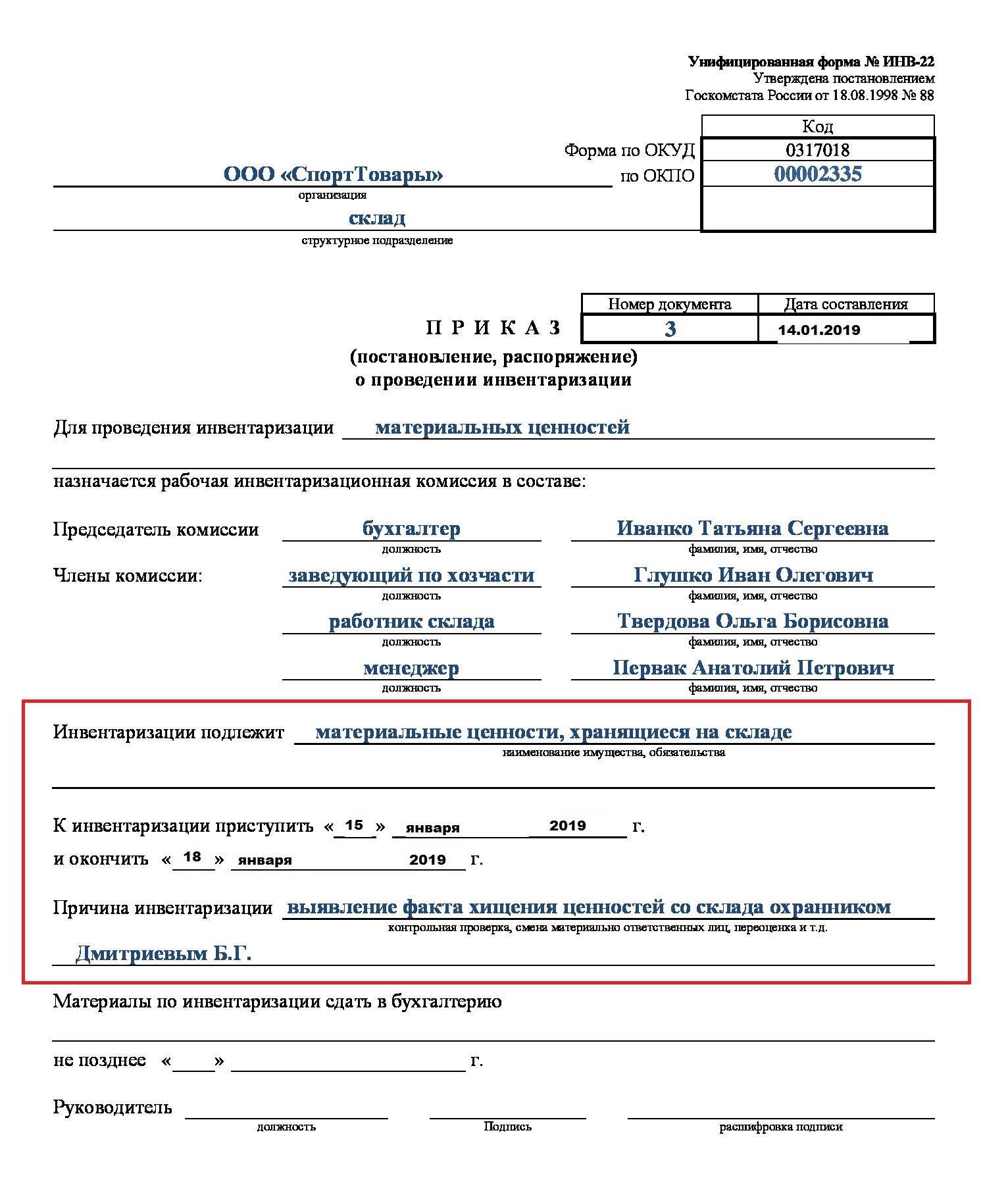

Шаг 3. Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Составление приказа в произвольной форме

Приказ о проведении инвентаризации может быть составлен и в произвольной форме. Однако существует перечень сведений и реквизитов, которые обязательно должны быть указаны в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из Постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2018, то можно оформить документы по ее результатам уже в январе 2019. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер должен составить сличительную ведомость в двух экземплярах. Один из них будет храниться в бухгалтерии, второй передается материально ответственному лицу.

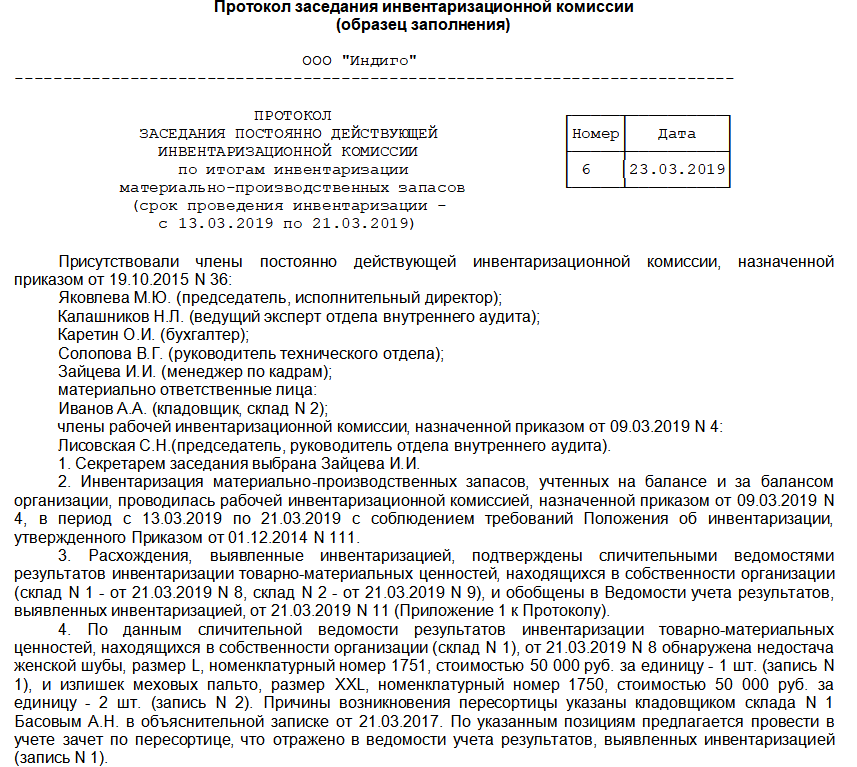

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов могут содержаться следующие документы:

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

Итак, после того как комиссия закончила проводить инвентаризацию, должно состояться заседание. Во время него определяются основные результаты и выявленные расхождения. Также должна быть установлена причина несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Как правило, этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим фрагмент протокола.

Чтобы с легкостью составить подобный документ, вы можете скачать образец оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания могут быть прикреплены следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, а также по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то протокол инвентаризации нет необходимости составлять.

На основании такого протокола руководитель издает приказ по итогам инвентаризации, образец которого можно скачать бесплатно ниже.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать: — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель может оставлять за собой. Остановимся подробнее на структуре приказа. Данный приказ, как и аналогичный распорядительный документ, должен быть составлен по определенным правилам. В его структуре должны содержаться следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (наиболее удобным считается использование фирменного бланка);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа должны быть отражены следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

Под инвентаризацией понимают проведение мероприятий, в процессе которых проверяется наличие и состояние определенного товара либо имущества предприятия, а также сверяется его фактическое соответствие данным, указанным в бухотчетности. Поводом для начала такой проверки является издание руководством организации соответствующего приказа.

Какой бывает инвентаризация?

В зависимости от определяющих критериев, инвентаризацию можно поделить на несколько условных видов.

По основаниям

- Внеплановая – проводится в срочном порядке, вне зависимости от ранее запланированного графика.

- Плановая – проводится на протяжении всего года по заранее составленному и согласованному руководством инвентаризационному графику.

- Контрольная – является своеобразной проверкой уже проведенной инвентаризации. На ней присутствуют члены комиссии и МОЛ (материально-ответственные лица) с целью удостовериться, что проверка прошла корректно.

- Повторная – проводиться после контрольной, если возникают подозрения в правдивости и правильности проведении первой.

По объектам проверки

- ТМЦ (товарно-материальных ценностей);

- расчетов;

- нематериальных средств;

- ОС — основных средств;

- денежных средств.

По объемам проведения

- Неполная – проводится опись только определенных видов имущества.

- Полная – описывается все имущество предприятия, которое можно отнести к ТМЦ.

По полноте

- выборочная – проверяются только определенные виды ТМЦ;

- сплошная – проверяются все ТМЦ, расчеты и средства, принадлежащие предприятию.

По обхвату могут инвентаризироваться

- Отдельные структурные подразделения (касса, склады, бухгалтерия).

- Полностью все предприятие.

Для чего нужна и когда проводится?

Согласно Приказу МФ №49 от 1995г., проведение инвентаризации имеет следующие цели:

- Сверка полноты и корректности отображения в учете предприятия его обязательств.

- Выявления количества имущества, которое по факту имеется на предприятии.

- Сопоставление данных, указанных в бухучете с тем, что имеется по факту.

Если в организации работники несут коллективную материальную ответственность (КМО), то инвентаризация должна проводиться в следующих ситуациях:

- из бригады либо коллектива выбыло более 50% участников;

- происходит смена руководителя;

- от одного либо нескольких членов коллектива поступило требование провести инвентаризацию.

Независимо от формы предприятия, в обязательном порядке инвентаризация должна проводиться в таких случаях:

- Планируется составление ежегодной бухотчетности.

- Предусмотрена смена МОЛ.

- На предприятии были выявлены либо есть подозрения на злоупотребление сотрудниками своим положением, хищения, недостачи, факты порчи имущества.

- Имущество предприятия планируют передать в аренду, предстоит реорганизация, преобразование либо его полная ликвидация.

- Произошел форс-мажор – стихийное бедствие, пожар, авария и т.п.

Проведение такого мероприятия позволяет проверить и обнаружить:

- Насколько правильно хранятся ТМЦ.

- Присутствие недостачи и фактов хищения.

- ТМЦ, которые в процессе хранения, полностью либо частично утратили свою первоначальную стоимость.

- Наличие на хранении неиспользуемых либо превышающих нормативное количество ТМЦ, которые в последствии, будут подлежать реализации.

Законодательная база

Ознакомиться с правилами и порядком проведения инвентаризации можно в Методических указаниях, утвержденных Приказом МФ РФ №49, принятым в 1995 г.

Также правила и порядок проведения инвентаризации на предприятиях содержатся в таких нормативно-правовых актах:

- Постановления Госкомстата №26 от 27.03.2000 и №88 от 18.08.98.

- ФЗ о бухучете №402 от 06.12.2011.

- Положения по бухучету №1/98 и по ведению бухучета и бухотчетности в РФ, утвержденное приказом МФ РФ 29.07.98, №34н.

Что нужно для проведения?

Руководителем организации издается соответствующий приказ, на основании которого формируется состав инвентаризационной комиссии. Ее члены должны иметь полномочия на проверку соответствия имеющихся в фактическом наличии средств с данными, отраженными в бухучете. Это может быть товаровед, бухгалтер, специалист по контролю качества и т.д., главное, чтобы количество членов в комиссии было не менее 3 человек.

Бухгалтерия обязана передать членам комиссии все учетные данные по товару, ОС либо ТМЦ, которые подлежат проводимой инвентаризации. В зависимости от того, что инвентаризируют, это могут быть регистры бухучета, книжные остатки, отчеты о движении ТМЦ.

При необходимости, место проведения проверки может быть опечатано. Комиссия начинает свою работу и сверяет, соответствует ли фактическое наличие ценностей количеству, указанному в бухгалтерских документах.

Приказ о проведении инвентаризации образец 2019

Типовая форма приказа о начале проведения инвентаризации была утверждена Госкомстатом РФ в Постановлении №88. Ее бланк имеет унифицированную форму №ИНВ-22. В соответствующих строках указывается информация о самом предприятии, членах комиссии, целях и сроках проведения мероприятия.

Этот бланк рекомендован Госкомстатом к использованию, но допускается и составление приказа в свободной форме. Главное, чтобы там содержалась следующая информация:

- Название документа, номер и дата составления.

- Полное наименование организации, адрес, контакты, реквизиты.

- Указываются причины и цели проведения проверки.

- Указываются ФИО и должности членов инвентаризационной комиссии и ее Председателя.

- Приводится полный перечень средств, которые полежат проверке, а также прописываются отделы и структурные подразделения, где она должна быть проведена.

- Устанавливаются точные сроки начала и завершения мероприятия.

- ФИО и подпись руководителя.

- Подписи об ознакомлении всех упомянутых в приказе лиц.

Примерный образец приказа выглядит следующим образом:

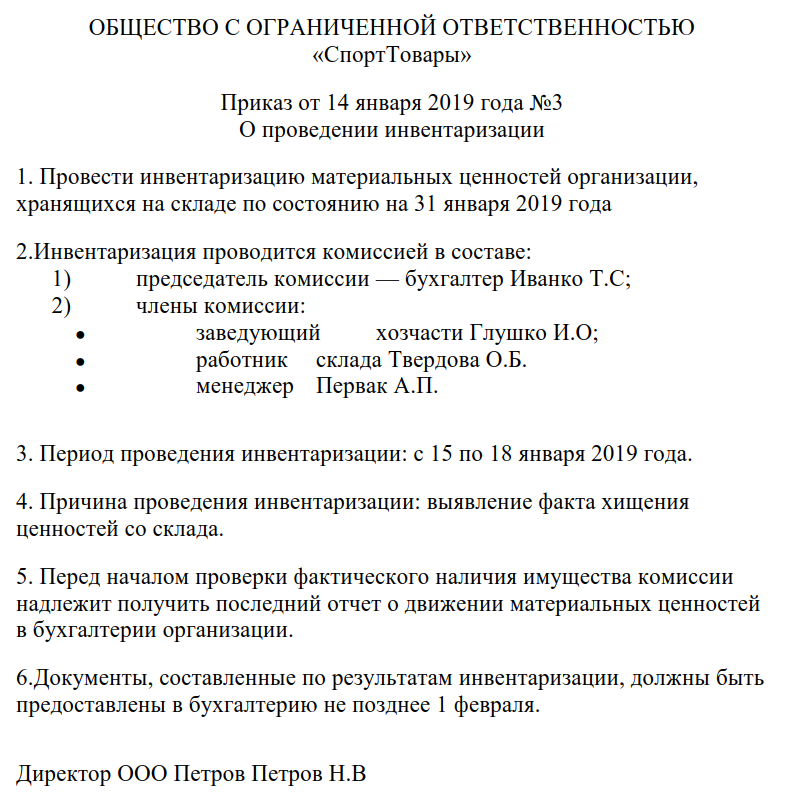

Общество с ограниченной ответственностью «Никамед», юр. адрес: г. Новосибирск, ул. Бакинских комиссаров, строение 23-А, оф.5. Форма по ОКУД – 0317018, по ОКПО – 70153647

ПРИКАЗ №23 от 04.01.2019г.

Для проведения инвентаризации материальных ценностей назначается рабочая комиссия в следующем составе:

Бухгалтер по приходу, Никишина Оксана Викторовна;

Заведующий складом, Егоров Николай Андреевич;

Начальник СБ, Лукьянов Алексей Степанович.

Главный бухгалтер, Степанишина Наталья Всеволодовна.

Инвентаризации подлежат материальные ценности, числящиеся на хранении бакалейного склада №7.

Причины — выявления факта хищения продукции с бакалейного склада №7 охранником Гундаревым И.Д.

Приступить к инвентаризации 05.01.2019г., окончить – 11.01.2019г.

Документы с результатами проверки и инвентаризационной описью подать в секретариат Генерального директора, Липецкого Владислава Владимировича до 12.01.2019г.

Все обязательства по проведению возложить на главного бухгалтера – Степанишину Н.В.

Гендиректор ООО «Никамед», Липецкий В.В. Подпись

С приказом ознакомлены:

Бухгалтер по приходу, Никишина О.В. Подпись

Завскладом, Егоров Н.А. Подпись

Начальник СБ, Лукьянов А.С. Подпись

Главный бухгалтер, Степанишина Н.В. Подпись

Бланк приказа об инвентаризации 2019

Оформление результатов

В результате проведения такой проверки может быть выявлено следующее:

- Полное совпадение фактических остатков с данными, указанными в бухгалтерской документации;

- Пересорт — имущество либо товар разного сорта, но с одним и тем же наименованием, находится и в недостатке, и в излишестве;

- Излишек – фактическое количество превышает учетное;

- Недостача – фактическое количество меньше учетного.

Результаты проведенной проверки должны быть письменно зафиксированы и поданы руководству в сроки, указанные в приказе.

Составление описи и анализ

В ходе проверки, члены комиссии заполняют инвентаризационную опись. В ней фиксируются все фактические данные о наличии товара либо материальных ценностей. Опись может быть составлена в свободной форме, но в ней обязательно должны присутствовать такие данные:

- название и номенклатурный номер единицы;

- сорт и ее артикул;

- мера измерения (кг., шт. и т.д);

- цена за единицу;

- количество в наличии по факту и в денежной сумме.

Информация из описи анализируется и сверяется с данными, поданными бухгалтерией. Если между данными имеются расхождения – комиссией составляется ведомость учета результатов. Для удобства, используют шаблон типовой ведомости №ИНВ-26, который был утвержден Постановлением Госкомстата №26 от 27.03.2000г.

В этом документе указываются все выявленные излишки и недостачи.

Утверждение протокола комиссии и дальнейшие действия

После всех подсчетов и обсуждений, окончательный вердикт комиссии фиксируется в специальном протоколе. На основании этого протокола, руководитель издает еще один приказ, но уже об утверждении результатов инвентаризации и о привлечении к дисциплинарной ответственности виновных лиц.

Подытожим, что инвентаризация является неотъемлемой частью процесса управления и контроля любой организацией. Она позволяет выявить фактическое наличие товара, ценностей и средств, а также определить их качество и проверить условия хранения.

Благодаря этому мероприятию, можно своевременно выявить факты хищения, повреждения, пересорта и недостачи. Приказ о начале процедуры издается руководителем организации и на его основании, утверждаются члены комиссии, ее Председатель, а также регламентируются сроки проведения.

Скачать бланк-образец приказа о проведении инвентаризации

Приказ о проведении инвентаризации – 2019 (Размер: 50,0 KiB | Скачиваний: 121)

Активы и обязательства организации подлежат инвентаризации (ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ ).

Инвентаризация имущества и обязательств – это процесс проверки и документального подтверждения их наличия, состояния и оценки (п. 26 Положения, утв. Приказом Минфина от 29.07.1998 № 34н).

Инвентаризация бывает обязательной и добровольной. Проведение инвентаризации обязательно, в частности (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при передаче имущества в аренду, выкупе, продаже;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Когда инвентаризация не является обязательной, случаи ее проведения, сроки, а также перечень объектов, подлежащих инвентаризации, определяются организацией самостоятельно (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ ). Это может быть закреплено, например, в Положении о порядке проведения инвентаризации.

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний, утв. Приказом Минфина от 13.06.1995 № 49). О том, как составить приказ о создании инвентаризационной комиссии, мы рассказывали здесь. При большом объеме работ для одновременного проведения инвентаризации могут создаваться рабочие инвентаризационные комиссии.

В каждом конкретном случае основанием для проведения инвентаризации является соответствующий организационно-распорядительный документ, изданный руководителем. Обычно это приказ о проведении инвентаризации. Как составить такой приказ, расскажем в нашей консультации и приведем образец заполнения соответствующей формы.

Форма ИНВ-22 – приказ о проведении инвентаризации

Несмотря на то, что унифицированные формы первичных учетных документов не являются обязательными к применению (Информация Минфина № ПЗ-10/2012 ), для составления приказа о проведении инвентаризации удобно воспользоваться формой № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации». Именно эта форма обычно предусматривается бухгалтерскими программами. Унифицированную форму приказа о проведении инвентаризации (бланк) скачать в Word можно по приведенной ниже ссылке.

Независимо от того, используется ли унифицированная форма приказа о проведении инвентаризации ИНВ-22 или самостоятельно разработанная, в приказе обычно указывается персональный состав инвентаризационной комиссии, конкретизируются содержание, объем, порядок и сроки проведения инвентаризации. Приказ о проведении инвентаризации подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Приведем пример заполнения приказа о проведении годовой инвентаризации (образец 2018).

No related posts.