Процесс рефинансирования ипотеки в сбербанке

Содержание

- 1 Сбербанк снизил ставки по рефинансированию ипотеки других банков

- 2 Какие кредиты можно будет рефинансировать

- 3 Основные условия и требования

- 4 Можно ли рефинансировать ипотеку Сбербанка в Сбербанке

- 5 Рефинансирование ипотеки в Сбербанке в 2019 году взятой в Сбербанке

- 6 Как рефинансировать ипотеку под 6 процентов в Сбербанке в 2019 году

- 7 Рефинансирование ипотеки в Сбербанке если ипотека взята в ВТБ

- 8 Документы для рефинансирования ипотеки в Сбербанке

- 9 Выгода перерасчета ипотеки и калькулятор

- 10 Особенности рефинансирования ипотеки в Сбербанке

- 11 Условия рефинансирования ипотеки «Сбера»

- 12 Предъявляемые требования

- 13 Подготовка пакета документации для рефинансирования 2019

- 14 Процедура оформления: Пошагово

- 15 Вывод

- 16 Какие кредиты можно рефинансировать в Сбербанке?

- 17 Условия рефинансирования в Сбербанке

- 18 Рефинансирование ипотеки другого банка в Сбербанке: пошагово

- 19 Преимущества рефинансирования в Сбербанке

- 20 Причины для отказа

- 21 Рефинансирование ипотеки Сбербанка

Рефинансирование ипотечного кредитования – популярная практика для банковских организаций, способствующая не только привлечению новых долгосрочных клиентов, но и обеспечению более комфортных условий для пользователей. Предлагаемое Сбербанком рефинансирование ипотеки получило обновление тарифной линейки, повлекшее снижение базового процента. Так вы сможете получить хорошую выгоду при соблюдении всех обязательных условий.

В данном материале мы рассмотрим следующие вопросы:

- обзор тарифной линейки рефинансирования от Сбербанка;

- детальный разбор спецификаций и доступных для погашения кредитов;

- необходимый список документации, требуемый для предварительной подготовки;

- условия и требования от заемщика;

- обзор кредитного калькулятора, воспользоваться которым можно в 2019 году на бесплатных условиях.

Сбербанк снизил ставки по рефинансированию ипотеки других банков

Сбербанк – крупнейшая отечественная государственная организация России, пользующаяся популярностью среди дебетовых и кредитных клиентов. Авторитет компании связывается не только с выгодной тарифной линейкой, но и внедрением в деятельность современных программных и технических разработок. Аналитический центр банка уловил общую тенденцию на снижение процентной ставки среди конкурентов. Чтобы рефинансирование стало выгодным, разница в ставке должна составлять 1-2%. Такая политика позволила снизить базовые ТП до 10.6%, а при соблюдении условий постановления №1711 до 6%.

Рефинансирование ипотеки в Сбербанке в 2019 году требует от клиента:

- предварительное изучение возможности переноса кредита с текущей обслуживающей банковской организации в Сбербанк;

- сбор всей необходимой документации и заполнение заявления-анкеты;

- ожидание получения ответа на заявку.

Все вышеуказанные действия имеют свои нюансы, требующие дополнительного рассмотрения.

Какие кредиты можно будет рефинансировать

Современные клиенты получают возможность не только перенести ипотеку, но и получить средства для погашения действующих кредитов и деньги на личные потребности.

Таким образом, условия рефинансирования ипотеки в Сбербанке подразумевают под собой получение денег на:

- погашение займа на приобретение недвижимости. Не имеет значения, это квартира, частный дом или земельный участок. Минимальная доступная сумма – 300 тысяч рублей, максимальный порог устанавливается в результате индивидуального рассмотрения каждой заявки и не может превышать 80% от стоимости залога;

- действующие кредиты в обслуживающем банке также могут быть рефинансированы. Здесь поддерживаются потребительские, на приобретение автомобиля, овердрафты и карты рассрочки. Максимальный лимит средств в этом случае – 1.5 миллиона рублей;

- на личные цели также могут быть получено до 1 миллиона руб. Предварительно потребуется заполнить соответствующую форму и указать, куда будут потрачены средства.

Более подробная информация может быть получена в соответствующем разделе официального сайта или путем обратной связи с квалифицированным специалистом службы поддержки Сбербанка. Компания поддерживает возможность обработки телефонного звонка, работу с виртуальным пользовательским кабинетом и текстовыми запросами.

Основные условия и требования

Базовые условия и требования можно поделить на соответствующие категории. Залог должен соответствовать следующим характеристикам:

- квартира или дом должны быть в готовом к эксплуатации состоянии с прикреплением всей необходимой нотариально заверенной документации;

- приобретаемая недвижимость в обязательном порядке должна быть заложена в обслуживающей банковской организации. После переоформления, она должна быть в течение 2 месяцев перенесена в качестве залога в пользу Сбербанка, согласно условиям базового соглашения;

- для повышения возможного лимита или при несоблюдении первого пункта в данном списке, клиент может предоставить в качестве залога собственную недвижимость с произведением ее предварительной оценки и получения соответствующей документации.

Потребительские кредиты также требуют соблюдения определенных параметров:

- все условия у действующего обслуживающего банка должны своевременно соблюдаться. Наличие задолженности и просрочек по платежам обязательно;

- заем должен быть получен не менее 6 месяцев назад;

- до срока внесения последнего платежа осталось более 3 месяцев.

Не обошлось и без обязательных требований от самого заемщика:

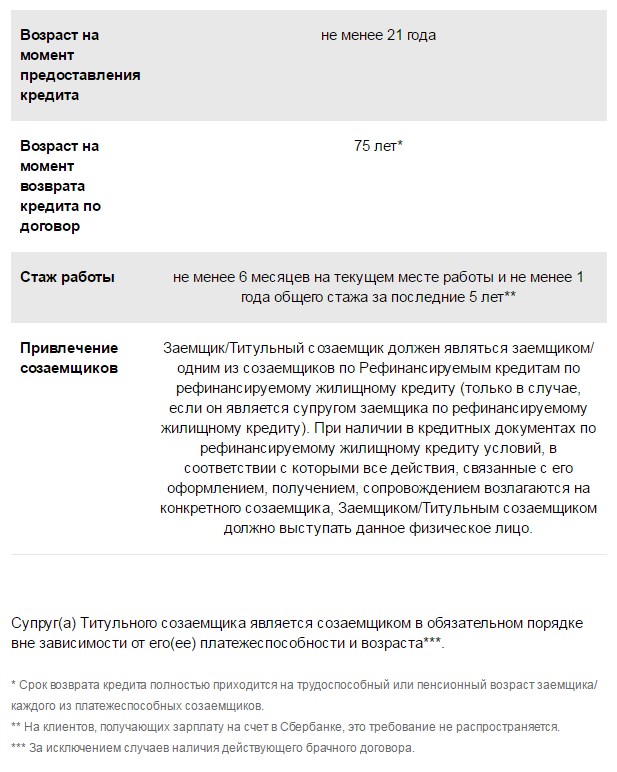

- минимальный возраст такого клиента 21 год, максимальный – не более 75 лет на момент внесения последней выплаты;

- обязательно наличие постоянной прописки на территории РФ в зоне обслуживания Сбербанком;

- на текущем рабочем месте вы должны числиться не менее 6 месяцев, а общий стаж за прошедшие 5 лет должен превышать 1 год работы;

- второй супруг должен выступать в качестве второго со заемщика, если это не противоречит условиям брачного договора.

Можно ли рефинансировать ипотеку Сбербанка в Сбербанке

Рефинансирование ипотеки в Сбербанке если ипотека взята в Сбербанке также часто интересует действующих клиентов крупнейшей банковской организации. Так как выкуп действующих займов под более выгодный процент предназначается преимущественно для привлечения новых клиентов из сторонних банков, здесь можно выделить несколько важных аспектов:

- Сбербанк активно работает в направлении переработки действующих тарифных планов, делая их более выгодными для клиентов;

- периодически запускаются разнообразные акционные предложения для владельцев, определенных ТП, что является своеобразным бонусом для пользователей таких услуг.

Все вышеуказанные факторы позволяет сравнить линейку ТП с предложением для рефинансирования, что делает невозможным выполнить данную операцию клиенту Сбербанка. В качестве альтернативы можно отметить возможность переноса кредита в стороннюю банковскую организацию, что мы рассмотрим в следующем разделе.

Рефинансирование ипотеки в Сбербанке в 2019 году взятой в Сбербанке

Перекредитование требует изучения списка актуальных предложений на сегодняшний день. Данный процесс значительно облегчается благодаря наличию специальных сервисов, где можно всего за несколько нажатий подобрать список банковских организаций по конкретным требованиям. Укажите тип услуги и желаемые рамки процентной ставки, после чего система выберет лучшее предложение, основываясь на вашу геопозицию и текущие отзывы по конкретной услуге.

Следующий этап – сбор необходимой документации. Здесь вам потребуется базовый список:

- паспорт, или другой документ удостоверяющий личность;

- выписка из Сбербанка, подтверждающая возможность произведения операции и содержащая информацию о своевременном произведении платежей клиентом;

- справка о доходах формата 2-НДФЛ, выписка из трудовой книги;

- оценочные справки о приобретаемой недвижимости.

Будьте внимательны, каждая компания обладает различными требованиями от пользователя.

Как рефинансировать ипотеку под 6 процентов в Сбербанке в 2019 году

Указ президента №1711 предполагает возможность физическим лицам получить заем на приобретение надвижимость под 6%. Это самый низкий процент из всех доступных, что вызывает еще больший интерес у клиентов.

Для этого также должны быть соблюдены некоторые условия:

- льготы выдаются семьям, в которых рождается второй или последующий ребенок в 2019 году;

- максимальное количество льгот ограничено 3 миллионами клиентов;

- лимит стоимости приобретаемой недвижимости 8 миллионов рублей для жителей Москвы, Санкт-Петербурга и их областей. Для других регионов лимит снижен до 3 миллионов;

- программа будет действовать до 2022 года, после чего восстанавливается установленная договором процентная ставка.

Дополнительно может быть использован материнский капитал и другие льготные социальные начисления. Более подробную информацию следует получить у консультанта, что позволит узнать ключевые нюансы и особенности при подготовке документации.

Рефинансирование ипотеки в Сбербанке если ипотека взята в ВТБ

ВТБ-Банк также входит в рейтинг лидирующих отечественных банковский организаций РФ, что создает тесную борьбу за дебетовых и кредитных клиентов. Если вы решили перенести ипотеку и другие кредиты в Сбербанк, следует соблюдать установленному порядку действий:

- Предварительно получите разрешение в главном офисе обслуживания ВТБ вашего региона. Соответствующую справку понадобиться прикрепить к основному пакету документов. Это касается как ипотечного кредитования, так и других займов;

- Потребительские и автокредиты, овердрафты и другие типы финансовых операций требуют подтверждения отсутствия задолженности и своевременной оплаты за прошедшие 12 месяцев. Дополнительные условия мы уже рассмотрели ранее;

- Заранее подайте запрос на подготовку документации о переносе залога на приобретаемую недвижимость. Этот параметр также должен соответствовать определенным условиям.

Остальные действия остаются базовыми. Вам потребуется обратиться в офис обслуживания Сбербанка и написать соответствующее заявление. Полный список необходимой для предоставления документации мы рассмотрим в следующем разделе.

Документы для рефинансирования ипотеки в Сбербанке

Рассматривая, как рефинансировать ипотеку в Сбербанке под более низкий процент, можно выделить список необходимой документации для подачи. Предварительная подготовка всех необходимых данных значительно ускорит процесс работы с кредитованием, но может потребовать предоставления некоторых дополнительных бумаг по востребованию банком. К базовому списку относятся:

- паспорт и другое удостоверение личности;

- прописка на территории РФ;

- справка о доходах 2-НДФЛ;

- выпуска из трудовой книги с печатью организации;

- оценочные данные приобретаемой недвижимости;

- справки о залоге и согласие супруга или супруги;

- разрешение из текущего обслуживающего банка.

Выгода перерасчета ипотеки и калькулятор

Провести подробные финансовые расчеты, получить информацию о ежемесячных платежах и вывести эти данные в виде электронной таблицы можно при помощи онлайн-калькулятора. Перейдя на страницу сервиса, вы можете заполнить предложенные поля и вывести на экран результат. Сервис функционирует бесплатно и постоянно дорабатывается.

Восточный Экспресс банк: ипотека – условия и процентные ставки

Восточный Экспресс банк: ипотека – условия и процентные ставки УралСиб ипотека – условия кредитования и рефинансирования

УралСиб ипотека – условия кредитования и рефинансирования Условия ипотеки МТС банка в 2019 году

Условия ипотеки МТС банка в 2019 году Банк Открытие – рефинансирование ипотеки: военная и других банков

Банк Открытие – рефинансирование ипотеки: военная и других банков

Все таки: можно ли рефинансировать ипотеку Сбербанка в Сбербанке?

Здравствуйте Константин, нет, к сожалению нельзя. В качестве альтернативы можно перенести в другую банковскую организацию.

Воспользовались калькулятором и просчитали рефинансирование с 9,9%.Собрали документы сдали в банк. Одобрили, но с 11,9%. Это, что просто реклама? У нас и так 11.9%.Была надежда снизить платеж и та рухнула. Спасибо Сбербанк.

Здравствуйте, дело в том что банк в индивидуальном порядке принимает решение о рефинансировании ипотеки и % ставке. Очень жаль, что вы не получили более выгодный процент. По видимому у банка были основания не снижать ставку

а как же государственная поддержка и наличие маленьких детей?

Если клиент хочет изменить условия погашения жилищного кредита, ему поможет перекредитование ипотеки в Сбербанке. По-другому процедуру называют рефинансированием. Услугу предлагают разные финансовые организации. Ознакомиться с условиями рефинансирования в УБРиР можно здесь.

Метод позволяет закрыть ипотеку в банке при помощи нового займа, который будет оформлен банком. Компания предлагает довольно лояльные ставки. Поэтому услуга считается выгодной для заемщика. Уточнить условия предоставления опции можно на официальном сайте финансовой организации.

Информация о рефинансировании на сайте банка

Информация о рефинансировании на сайте банка

Особенности рефинансирования ипотеки в Сбербанке

Сбербанк не может предоставить больше 80% от оценочной стоимости залоговой недвижимости. Деньги предоставляются на срок до 30 лет. Ставки напрямую зависят от выбранного периода закрытия обязательств. Если он составляет:

- меньше 10 лет, переплата будет равна 12,25%;

- 10-20 лет, ставка повысится до 12,5%;

- 20-30 лет, ставка составит 12,75%.

Вышеуказанная переплата актуальна, если гражданин получает заработную плату на счет в Сбербанке. Другие потенциальные клиенты могут рассчитывать на показатель, который будет на 1% выше. Учитывается и цель кредитования. Если деньги предоставляются для:

- рефинансирование ипотеки, полученной в другой финансовой организации, переплата составит 10,9%;

- рефинансирование и закрытие потребительских кредитов, переплата возрастет до 11,15%;

- перекредитование жилищного кредита, закрытие потребительских займов и получение наличных, ставка будет равна 11,65%.

Сам процесс переоформления не отличается от стандартного получения денег в долг на покупку жилья. Ознакомиться с основными нюансами перекредитования можно здесь. Гражданину потребуется подготовить пакет документов, принять участие в оценке помещения и выполнить ряд иных действий. Жилье также попадает в залог. Оформляется закладная. Имущество будет находиться в обременении Сбербанка.

Условия рефинансирования ипотеки «Сбера»

Кредит предоставляется только в рублях. Минимальная сумма начинается от 500000 руб. Максимальная сумма ограничена следующими показателями:

- до 7 млн на погашение ипотеки в другом банке;

- до 1,5 млн на закрытие потребительских займов;

- до 1 млн на любые цели.

Произвести расчет с организацией нужно в течение 30 лет. Комиссия за предоставление денежных средств в долг не взимается. Услуга позволяет анонсировать одну ипотеку и до 5 кредитов, полученных на покупку авто или любые другие цели. Кредитная карта тоже входит в этот перечень. Гражданин обязан предоставить обеспечение. В его качестве может рассматриваться:

- квартира, таунхаус;

- жилой дом или комната;

- доля в недвижимости;

- вместе с земельным участком, на котором она расположена.

Потребуется осуществить страхование. Обязательна защита жизни и здоровья заемщика в соответствии с правилами банка. Если у вас возникли вопросы, касающиеся использования материнского капитала при рефинансировании, уделите внимание этому материалу.

Положительные стороны рефинансирования

Положительные стороны рефинансирования

Предъявляемые требования

Финансовая организация заранее формирует примерный портрет потенциального заемщика. Лицо обязано достигнуть возраста 21 год. На момент закрытия обязательств гражданину не должно исполниться больше 55 лет для женщин и 60 для мужчин. Необходимо проработать минимум шесть месяцев на текущем месте работы. Общий стаж за последние 5 лет должен составлять минимум 1 год. Разрешено привлечь до трёх созаемщиков.

Требования к заявителям

Требования к заявителям

Подготовка пакета документации для рефинансирования 2019

Список может существенно различаться в зависимости от особенностей сложившейся ситуации. Точный перечень удастся узнать, лично посетив офис Сбербанка или воспользовавшись горячей линией. Существуют документы, которые необходимо представить в обязательном порядке. В перечень таких бумаг входят:

- Заполненная анкета-заявление. Бумагу обязан предоставить как заявитель, так и все созаемщики. Получить бланк можно во время личного визита в офис финансовой организации или скачать в интернете. Образец присутствует на официальном портале банка. Лучше брать документы только из проверенных источников. В иной ситуации бумага может быть составлена неправильно или устареть. Гражданин столкнется с необходимостью повторного заполнения заявки.

- Удостоверение личности. В качестве документа рассматривается паспорт. Его также предъявляют и все созаемщики.

- Документы, подтверждающие факт присутствия официального дохода и трудоустройства. В перечень включают справки о доходах, трудовые книжки, договора и прочую документацию.

- Бумаги на залоговую недвижимость. В список нужно включить выписку из Росреестра, свидетельство о праве собственности и ряд другой документации.

- Бумаги по рефинансированию кредита.

Необходимо уделять особое внимание последнему пункту. Важно предъявить не только документацию, характеризующую участников сделки, но и принести бумаги на действующую ипотеку. В список обычно включают:

- заключенный ранее кредитный договор и соглашение к нему, если они были оформлены;

- справку, в которой указано количество денежных средств, которые осталось внести для закрытия обязательств;

- бумаги о нарушении условий договора, если подобное происходило.

Процедура оформления: Пошагово

Для использования услуги гражданин обязан действовать по следующей схеме:

- Ознакомиться с нюансами использования услуги. Выполнить действия удастся через официальный сайт финансовой организации.

- Подготовить пакет документов. Перечень рекомендуется уточнить, получив индивидуальную консультацию.

- Подать заявку и дождаться, пока она будет рассмотрена. Процедура занимает до 10 дней. Срок начинает исчисляться с момента предоставления полного пакета документации.

- Если заявку одобрили, происходит подписание нового кредитного договора. Полученные денежные средства на руки не выдаются. Они направляются на досрочное закрытие жилищного кредита в банке, в котором была получена ипотека.

- Гражданин начинает производить расчёт со Сбербанком.

Фактически получается, что рефинансирование представляет собой классическую ипотеку. Это дает возможность заявителю воспользоваться всеми присутствующими льготами и субсидиями от государства. Так, допустимо получение военной ипотеки или участие в программе Молодая семья. Дополнительно можно использовать материнский капитал.

Вывод

Выполнение перекредитования или рефинансирования позволяет заемщику изменить условия действующего ипотечного договора. В результате происходит погашение присутствующих обязательств. Клиент начинает сотрудничество со Сбербанком. Происходит подписание нового кредитного договора. Залогодержателем помещения становится новая финансовая организация.

Вместе с ипотекой может быть выполнено перекредитование потребительских займов. Это позволяет объединить все небольшие задолженности в один долг. В результате производить платежи становится проще. Гражданин имеет право привлечь созаемщиков. Это позволит увеличить доступный лимит. К участникам сделки предъявляются требования. Лицо обязано предоставить бумаги, подтверждающие соответствие установленному перечню.

Деньги на руки не предоставляются. Их перечисляют сразу на счет финансовой организации, в которой была получена ипотека. Исключение составляют случаи, когда во время рефинансирования лицо получает часть суммы в качестве потребительского займа. В этом случае определенное количество денежных средств будет выдано на руки.

Для граждан, у которых на данный конкретный момент времени нет возможности оплатить полную стоимость определенного товара, кредит может стать настоящим спасением. Тем не менее иногда человек оформляет ипотеку, однако затем определенные обстоятельства мешают ему ежемесячно вносить денежные платежи. Для предотвращения возникновения долгов многие банки предлагают воспользоваться рефинансированием. Такое предложение позволяет облегчить возврат средств, изменив требования кредитования.

Какие кредиты можно рефинансировать в Сбербанке?

Сбербанк входит в число тех российских банков, что предлагают рефинансирование ипотеки. Данный процесс предполагает оформление и получение займа с более выгодной процентной ставкой. В свою очередь это подразумевает выплату кредита в финансовом учреждении с более высокими процентами. Стоит иметь в виду, что рефинансирование является успешным в том случае, когда разница между установленными процентными ставками равняется 2-3%.

Услуга рефинансирования в Сбербанке используется для следующих ситуаций:

- Увеличение периода возврата денежных средств;

- Предотвращение возникновения возможных задолженностей;

- Улучшение условий и требований для займа;

- Объединение нескольких кредитов;

- Уменьшение нагрузки на ежемесячный бюджет.

С юридической точки зрения рефинансирование представляет собой целевой кредит. При оформлении данной процедуры в Сбербанке в договоре значится, что займ можно использовать только для погашения задолженностей. В каком-то смысле рефинансирование является переманиванием клиентов. Операция подобного рода позволяет поддерживать соотношение вкладов и выданных кредитов, что очень важно для любого финансового учреждения.

Стоит иметь в виду, что Сбербанк не предоставляет возможности рефинансировать ипотеку, оформленную в банке ранее. Это значит, что ни один из займов, которые клиент хочет рефинансировать, не должен быть ранее рефинансированным.

Виды кредитов, которые предоставляет Сбербанк:

- Потребительский кредит;

- Автокредит Сбербанка;

- Кредитные карты или дебетовые карты с разрешенным овердрафтом;

- Ипотека;

- В обговоренных случаях клиент может получить дополнительные деньги на личные нужды.

Как отдельная программа, так и совместное использование других видов кредитов дает возможность перекрыть ипотеку. Оформляя потребительский кредит, заявитель имеет возможность открыть до пяти действующих ссуд одновременно. В случае, когда у клиента уже есть несколько текущих обязательств, рефинансирование в Сбербанке позволяет объединить их в один. Это позволяет сократить переплату и облегчить выплату по счетам.

Условия рефинансирования в Сбербанке

Под меньший процент можно рефинансировать далеко не все виды кредитов. Важным условием рефинансирования ипотеки и кредита в Сбербанке является ограничение выплат по времени. Промежуток погашения задолженностей по займам составляет 12 месяцев, поэтому в Сбербанке не получится оформить кредит с просрочкой.

Также для рефинансирования в Сбербанке необходимо, чтобы до полного погашения кредита оставалось не менее трех месяцев. Общая длительность кредита должна быть не менее шести месяцев. Стоит иметь в виду, что условие с тремя месяцами не распространяется на кредитные и дебетовые карты с разрешенным овердрафтом.

Общие условия рефинансирования в Сбербанке:

- Сумма каждого закрываемого кредита, или остаточная задолженность по нему должна быть не менее 30 000 рублей;

- По программе рефинансирования человек может получить не более 3 миллионов рублей;

- Срок закрываемых ссуд должен составлять не менее 180 дней;

- Счет обслуживается только в рублях. В Сбербанке нельзя рефинансировать валютные ссуды;

- Ставка по рефинансированному кредиту составляет 12,9% годовых;

- Ни один из займов не должен быть ранее рефинансированным в Сбербанке;

- У заявителя не должно быть как действующих, так и погашенных просрочек.

Условия рефинансирования для каждого отдельного случая могут несколько отличаться. Это зависит от того, что именно требуется клиенту. Сотрудники Сбербанка будут принимать решение о принятии заявки на основании полученной от потенцияльного заемщика информации.

Требования к заемщикам

В 2019 году не каждый гражданин Российской Федерации может воспользоваться услугой рефинансирования. У Сбербанка есть перечень определенных требований, которым должен соответствовать каждый потенциальный заемщик.

Общие требования к заемщикам в Сбербанке:

- Минимальный возраст клиента должен быть не менее 21 года, а максимальный — не более 65 лет. Исключение по возрасту сделано для судей. Представители данной профессии имеют права оформлять рефинансирование до 70 лет;

- Наличие гражданства Российской Федерации;

- Срок работы клиента на последнем месте должен быть не менее 6 месяцев. Для людей, что получают зарплату или пенсию через Сбербанк, данный промежуток равен 3 месяцам;

- Общий стаж работы заявителя за последние пять лет должен составлять минимум один год. Это требование также не распространяется на тех клиентов, которые получают зарплату через Сбербанк;

- Способом погашения долга является аннуитетный платеж. Это значит, что размер выплат будет неизменным как в первый, так и в последний месяц;

- Заемщик обязуется подтвердить свою платежеспособность, предоставив в отделении Сбербанка соответствующие выписки и справки;

- В Сбербанке предусмотрена возможность досрочного погашения кредита. Однако в соответствии с действующим законодательством клиент обязан предупредить об этом заранее, как минимум за 1 месяц в письменном виде. В случае просрочки выплат, на сумму долга дополнительно начисляется неустойка в размере 20%.

Следует иметь в виду, что рефинансирование предоставляется тем клиентам, чья зарплата позволяет тратить на кредит не более 50% прибыли. В соответствии с Федеральным законом России, банк не может забирать у клиента больше.

Документы, которые заемщику требуется предоставить для рассмотрения его заявки:

- Удостоверение личности заемщика. Как правило, это гражданский паспорт РФ с отметкой о регистрации. Также допускается наличие временной регистрации. При этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания;

- Заявление-анкета заемщика;

- Документы, которые подтверждают финансовое состояние и трудовую занятость заемщика. Они могут не предоставляться, если запрашиваемая сумма кредита равна остатку задолженности по рефинансируемым кредитам;

- Документы, в которых значатся общие данные о рефинансируемых кредитах.

Требования к кредиту

На сегодняшний день Сбербанк предоставляет возможность рефинансирования до пяти различных кредитов других банков. Это потребительский кредит, задолженность по дебетовой карте с разрешенным овердрафтом, задолженность по кредитной карте, автокредит и обычная ипотека. При условии перекредитования минимум одного кредита стороннего банка заявитель также может рефинансировать потребительский кредит или автокредит, который был получен в самом Сбербанке.

Общие требования к рефинансируемым кредитам в Сбербанке:

- Срок действия кредита должен быть не менее шести месяцев;

- Своевременное погашение задолженности должно быть произведено в течение последних 12 месяцев;

- Срок до полного погашения должен равняться не менее трем месяцам. Он не распространяется на кредитные и дебетовые карты с разрешенным овердрафтом.

В Сбербанке не взимаются дополнительные комиссии за выдачу кредитных средств. Предоставление обеспечения по займу также не требуется.

Ставка, срок, сумма

Рефинансирование считается отличным способом снизить общую сумму ежемесячного платежа, значительно сократить переплату по займу, а также снять обременение с любых видов имущества, которые были приобретены на заемные средства. Данная программа позволяет получить новый кредит в сумме, которой будет достаточно и для покрытия всех оформленных ранее займов, и для покупки каких-либо товаров и услуг для личных нужд.

Сбербанк рассчитывает проценты по кредиту для каждого заемщика индивидуально. Окончательный размер ставки определяется исходя из срока кредита и его суммы. Например, при сумме займа в размере до 500 000 рублей процентная ставка составит 13,9%, а при сумме свыше 500 000 рублей ставка равняется 12,9%.

Для того чтобы выяснить, насколько выгодным станет перекредитование ипотеки, многие заемщики используют предусмотренный для данных целей на официальном сайте банка кредитный калькулятор. С его помощью можно предварительно посчитать экономию от рефинансирования, а также заранее узнать примерный размер ежемесячного взноса по новому кредиту.

Встроенная система автоматически подсчитывает примерный взнос по новому кредиту, показывает годовую процентную ставку и возможную экономию от перекредитования. Стоит иметь в виду, что расчеты, которые произведены, являются приблизительными. Для получения более точных данных лучше обратиться в отделение Сбербанка.

Рефинансирование ипотеки другого банка в Сбербанке: пошагово

Рефинансирование ипотеки других банков в Сбербанке – это возможность получения нового займа для погашения старого. При этом процентная ставка снижается, ежемесячный платеж уменьшается, а срок оплаты сокращается. Процесс рефинансирования ипотеки другого банка является довольно сложным, он сопровождается своими нюансами и особенностями. Следует иметь в виду, что шансы добиться беспроблемного перекредитования ипотеки в одном и том же банке намного выше.

В 2019 Сбербанк увеличил процентные ставки на перекредитование ипотечных займов других банков. Сегодня рефинансировать действующий ипотечный кредит, оформленный в стороннем банке, можно минимум под 10,9% годовых. Когда одновременно с ипотекой рефинансируется потребительский займ, минимальная ставка будет 11,4% годовых.

Общие условия перевода ипотеки другого банка в Сбербанк:

- Минимально допустимая сумма при реинвестировании ипотеки других банков составляет 500 000 рублей. Максимальная граница зависит от данных конкретных целей рефинансирования;

- Все переводы Сбербанка для нового займа осуществляются исключительно в рублях;

- Срок погашения не может быть более 30 лет;

- Максимальный размер ссуды для ипотеки другого банка равняется 5 миллионам рублей. Для выплаты других кредитов эта сумма составляет 1,5 миллионов рублей, а для личных целей — 1 миллион рублей.

Общий порядок рефинансирования ипотеки из другого банка в Сбербанк:

- Шаг 1: Подсчет возможной выгоды и требуемых затрат с помощью калькулятора на официальном сайте Сбербанка. В зависимости от полученных результатов составляется заявка на рефинансирование;

- Шаг 2: После одобрения заявки, которую сотрудники банка рассматривают на протяжении 90 дней, необходимо собрать все запрашиваемые документы. Точный список с последними изменениям указан на официальном сайте Сбербанка;

- Шаг 3: Если все в порядке, то с заявителем связывается менеджер и договаривается о дате подписания договора;

- Шаг 4: Клиент получает кредит на рефинансирование. Он получает сумму, которой хватит на погашение действующей ипотеки стороннего банка;

- Шаг 5: Заемщик гасит ипотеку в старом банке. Для этого он пишет заявление на досрочное погашение ипотеки, вносит всю оставшуюся сумму и берет справку о том, что больше ничего не должен. Данную справку человек приносит в Сбербанк. Это необходимо сделать не позже чем через 2 месяца после получения кредита.

В завершении всего процесса клиент вновь возвращается в отделение Сбербанка. Теперь необходимо заключить новый ипотечный договор на рефинансирование, на сей раз в новом банке.

Преимущества рефинансирования в Сбербанке

Процедура рефинансирования выгодна для физических лиц, которые оформляли кредиты под высокие проценты. Перекредитоваться в Сбербанке можно под минимальный процент.

Главные преимущества рефинансирования в Сбербанке:

- Возможность объединения до 5 кредитов в общий;

- Под программу рефинансирования подходят кредиты, полученные в других и собственном банке, кредитные карты, автокредиты, дебетовые карты с овердрафтом;

- Банк предлагает оформить деньги не только для погашения всего ипотечного кредита, но и для получения дополнительной суммы.

К недостаткам программы можно отнести тот факт, что если в рассматриваемом кредите были допущены просрочки, то его нельзя будет перекредитовать.

Причины для отказа

Возможные причины для отказа в Сбербанке зачастую те же, что и в других банках. В общем и целом отказы обусловлены несоответствием клиента требованиям, которые предъявляются к участникам программы рефинансирования.

Главные причины для отказа в рефинансировании:

- В рефинансировании нет смысла, если потребительские кредиты взяты на небольшие суммы, если сумма задолженности невелика и срок погашения скоро истекает;

- Задолженность ранее подверглась рефинансированию;

- Кредитная история заявителя не вызывает доверия — конфликтные ситуации, наличие просрочек и судебные разбирательства;

- Когда другие банки отказали человеку в рефинансировании, то и в Сбербанке скорее всего поступят также;

- Неоплаченные задолженности по штрафам в других сферах жизнедеятельности. Это могут быть счета за телефон, Интернет, ГИБДД и так далее;

- Несоответствие клиента возрастным требованиям Сбербанка, которые составляют 21–65 лет;

- Уровень дохода клиента не соответствует предполагаемым обязательствам по платежам. Рассматривается справка 2-НДФЛ. Если у заявителя остается менее половины указанной в ней суммы, то отказ гарантирован;

- Предоставленные документы при проверке оказались недостоверными;

- Заявитель недавно пережил бракоразводный процесс с разделом имущества;

- Наличие у клиента судимости;

- Встречается редко, но возможна техническая причина отказа. Не стоит исключать вероятность возникновения сбоев в работе системы.

Во всех остальных случаях заявка на рефинансирование должна быть удовлетворена. Стоит иметь в виду, что в Сбербанке процент одобрений выше, чем в других крупных финансовых учреждениях России.

Рефинансирование ипотеки Сбербанка

При возникновении сложных семейных ситуаций некоторые граждане прибегают к реструктуризации ипотеки. Это могут быть изменения в составе семьи, а также проблемы на работе, что часто оказывает сильное влияние на платежеспособность заемщика.

Реструктуризация ипотеки представляет собой изменение условий по действующей программе. Человек обращается в банк с соответствующим заявлением, где получает отсрочку платежей на ближайший год. Заемщик оплачивает только некую установленную минимальную сумму.

В данной ситуации у человека возникает обязанность выплачивать не только основной долг, но и проценты, которые начисляются за указанный период. Иногда данные суммы могут быть весьма значительными. В ходе проведения процедуры закладывают какое-либо имущество. Это обязательное требование, которое выдвигается при заключении сделки. Получение материальных средств подразумевает прохождение специальной проверки. Банковские работники обрабатывают сведения в отношении разных сторон жизни заемщика.

В заявлении о реструктуризации указывается следующая информация:

- Персональная информация о клиенте, его паспортные данные;

- Информация о том, какой собственностью владеет заемщик. Это могут быть объекты недвижимости, транспортные средства, земельные участки, ценные бумаги и прочее;

- Причина, по которой клиент просит пересмотреть условия кредитования. Это может быть уход в декретный отпуск, утрата трудоспособности и так далее;

- Подробная информация о кредите;

- Способы, с помощью которых заемщик планирует рассчитываться с банком, выплачивая займ;

- Указание на выбранный вариант рефинансирования;

- Сведения о ежемесячных доходах и расходах;

- Информация о кредитах, оформленных на имя клиента в других банках;

- Информация о том, является ли заявитель держателем карты Сбербанка, на которую поступает заработная плата или пенсия.

В заключительном пункте заявления указывается время, предпочтительное для получения звонка от сотрудника банка. На рассмотрение заявки обычно уходит около двух-трех месяцев. Во время звонка оговаривается программа и назначается дата встречи. Для того чтобы сделать реструктуризацию заявитель может обратиться в любое отделение Сбербанка. Минимальная ставка составляет 10,9%.

Для заявления существует установленная форма. С ней можно ознакомиться на официальном сайте Сбербанка.

No related posts.