Распределение имущества после ликвидации ооо

Содержание

- 1 Коротко о ликвидации

- 2 Что говорит закон о распределении имущества

- 3 Как составить акт

- 4 Право собственности отдали учредителю // ВС решил судьбу имущества юрлица, ликвидированного налоговым органом

- 5 Право собственности участника ликвидированного ООО на оставшееся имущество можно признать в суде

- 6 ВС рассказал, что делать с имуществом компании после ее ликвидации налоговым органом

- 7 Как делить имущество — основные этапы

- 8 Как распределить имущества при ликвидации: порядок

- 9 В какой последовательности передается имущество?

- 10 Правила распределения при ликвидации ООО с одним учредителем

- 11 Как правильно передать имущество учредителю?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Каков порядок ликвидации ООО и распределения имущества ликвидируемого ООО в пользу единственного участника?

1. В соответствии с п. 1 ст. 57 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее – Закон N 14-ФЗ) общество с ограниченной ответственностью (далее – ООО, общество) может быть ликвидировано добровольно в порядке, установленном Гражданским кодексом РФ, с учетом требований Закона N 14-ФЗ и устава общества. Порядок ликвидации общества определяется Гражданским кодексом РФ и другими федеральными законами (п. 5 ст. 57 Закона N 14-ФЗ).

В Гражданском кодексе РФ основания и порядок ликвидации юридического лица установлен ст.ст. 61-64.1.

В процедуре ликвидации юридического лица, в том числе ООО, можно выделить следующие этапы:

– принятие уполномоченным органом решения о ликвидации, назначение ликвидационной комиссии (ликвидатора);

– сообщение о принятом решении в орган, осуществляющий государственную регистрацию юридических лиц (регистрирующий орган) для внесения соответствующих сведений в Единый государственный реестр юридических лиц (далее – ЕГРЮЛ);

– публикация сообщения о ликвидации, порядке и сроке заявления требований кредиторами;

– составление промежуточного ликвидационного баланса;

– осуществление расчетов с кредиторами;

– составление ликвидационного баланса;

– государственная регистрация ликвидации юридического лица.

Остановимся на каждом этапе более подробно.

1. Принятие решения о ликвидации, назначении ликвидационной комиссии (ликвидатора)

Ликвидация ООО в добровольном порядке начинается с принятия решения о его ликвидации. Решение о ликвидации общества принимает общее собрание участников ООО. Поскольку в рассматриваемой ситуации в обществе имеется один участник, решение о ликвидации принимается этим участником единолично и оформляется письменно. Кроме того, единственный участник формирует состав ликвидационной комиссии или назначает ликвидатора общества (ст. 39, п. 2 ст. 57 Закона N 14-ФЗ).

Законодательство не ограничивает круг лиц, которые могут войти в состав ликвидационной комиссии или могут быть назначенными на должность ликвидатора общества. Членами ликвидационной комиссии или ликвидатором могут быть участники общества, его руководитель (генеральный директор и т.д.), другие работники общества, а также лица, не являющиеся работниками этого юридического лица.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица (п. 4 ст. 62 ГК РФ, п. 3 ст. 57 Закона N 14-ФЗ). Следовательно, с момента принятия единственным участником ООО соответствующего решения полномочия единоличного исполнительного органа ООО (руководителя) по руководству деятельностью общества переходят к ликвидационной комиссии (ликвидатору). Руководитель (председатель) ликвидационной комиссии или ликвидатор приобретает право действовать от имени ООО без доверенности.

2. Уведомление о принятых решениях регистрирующего органа

Согласно п. 1 ст. 62 ГК РФ, п.п. 1, 3 ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее – Закон N 129-ФЗ) учредители (участники) юридического лица или орган, принявший решение о ликвидации юридического лица, обязан в течение трех рабочих дней с момента принятия решения о ликвидации в письменной форме уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения о ликвидации юридического лица. Регистрирующий орган должен быть также уведомлен о формировании ликвидационной комиссии (назначении ликвидатора).

Для этого общество должно представить в регистрирующий орган уведомление о ликвидации юридического лица по форме N Р15001, утвержденной приказом ФНС России от 25.01.2012 N ММВ-7-6/25@ (далее – Приказ N ММВ-7-6/25@). К уведомлению прилагается решение единственного участника ООО о ликвидации общества.

Запись о том, что общество находится в процессе ликвидации, вносится регистрирующим органом в ЕГРЮЛ. С этого момента не допускается государственная регистрация изменений, вносимых в устав общества, а также государственная регистрация юридических лиц, учредителем которых выступает общество, или внесение в ЕГРЮЛ записей в связи с реорганизацией юридических лиц, участником которой является общество, находящееся в процессе ликвидации (п. 2 ст. 20 Закона N 129-ФЗ).

При заполнении уведомления по форме N Р15001, как и иных форм документов, представляемых в регистрирующий орган в связи с ликвидацией, необходимо учитывать Требования к оформлению документов, представляемых в регистрирующий орган (далее – Требования), которые содержатся в Приложении N 20 к Приказу N ММВ-7-6/25@. В частности, согласно п. 1.11 Требований в состав представляемого в регистрирующий орган заявления, уведомления или сообщения (далее также – заявление) не включаются незаполненные листы, а также полностью не заполненные страницы многостраничных листов формы заявления.

В разделе 2 "Уведомление представлено в связи с" формы N P15001 знаком "V" отмечается пункт, соответствующий основанию представления уведомления – принятие решения о ликвидации юридического лица или формирование ликвидационной комиссии, назначение ликвидатора (п. 9.3 Требований). Если единственный участник ООО принимает решения о ликвидации ООО и о формировании ликвидационной комиссии (назначении ликвидатора) одновременно (до подачи в регистрирующий орган формы N P15001 в связи с принятием решения о ликвидации ООО), в указанном разделе формы N P15001 знаком "V" отмечаются оба названных пункта. В этом случае в уведомлении формы N P15001, помимо первого листа и листа Б, содержащего сведения о заявителе, заполняется лист А "Сведения о формировании ликвидационной комиссии/назначении ликвидатора" (п. 9.5 Требований).

Уведомление удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть засвидетельствована в нотариальном порядке. Если к моменту представления в регистрирующий орган уведомления формы N Р15001 в связи с принятием решения о ликвидации ликвидационная комиссия уже сформирована (ликвидатор назначен), заявителем в этом случае выступает, соответственно, руководитель ликвидационной комиссии или ликвидатор (п. 1.2, пп. "г" п. 1.3 ст. 9 Закона N 129-ФЗ, п. 14.2.05.18 правовых позиций в сфере государственной регистрации юридических лиц и индивидуальных предпринимателей, размещенных 30.01.2014 в федеральном разделе информационного ресурса "База данных "Вопрос-Ответ" и направленных письмом ФНС России от 31.01.2014 N СА-4-14/1645 (далее – Правовые позиции)).

3. Публикация сообщения о ликвидации, порядке и сроке заявления требований кредиторами. Составление и утверждение промежуточного ликвидационного баланса

На ликвидационную комиссию (ликвидатора) возлагается обязанность опубликовать в органах печати (в журнале "Вестник государственной регистрации" – смотрите приказ ФНС России от 16.06.2006 N САЭ-3-09/355@) сведения о ликвидации юридического лица, а также о порядке и сроке заявления требований кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации. Кроме того, ликвидационная комиссия (ликвидатор) обязана принять меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомить кредиторов о ликвидации юридического лица (п. 1 ст. 63 ГК РФ).

После окончания срока для предъявления кредиторами своих требований ликвидационная комиссия (ликвидатор) составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается участником (участниками) ООО (п. 2 ст. 63 ГК РФ, пп. 12 п. 2 ст. 33 Закона N 14-ФЗ).

Регистрирующий орган уведомляется о составлении промежуточного ликвидационного баланса (п. 3 ст. 20 Закона N 129-ФЗ) по форме N P15001, утвержденной Приказом N ММВ-7-6/25@. При этом в п. 2.3 раздела 2 названного уведомления проставляется знак "V", указывающий на то, что уведомление представлено в связи с составлением промежуточного ликвидационного баланса (п. 9.3 Требований). Заявителем при подаче уведомления формы N P15001 по данному основанию также является руководитель ликвидационной комиссии или ликвидатор (п. 14.2.05.35 Правовых позиций).

В связи с составлением промежуточного ликвидационного баланса в регистрирующий орган должна быть представлена только форма N Р15001 "Уведомление о ликвидации юридического лица" с соответствующей отметкой (п. 14.2.05.70 Правовых позиций). Представлять сам промежуточный ликвидационный баланс законодательство не требует.

Обратим внимание, что законодательство не связывает необходимость публикации сообщения о ликвидации, о порядке и сроке заявления требований кредиторами, а также составления ликвидационных балансов с наличием у юридического лица кредиторской задолженности. Даже при отсутствии задолженности перед кредиторами общество должно выполнить все требования, установленные законом в рамках процедуры ликвидации юридического лица. Это означает, в частности, что и в том случае, когда кредиторская задолженность у общества отсутствует, промежуточный ликвидационный баланс может быть составлен и утвержден не ранее чем через два месяца после того, как в журнале "Вестник государственной регистрации" будет опубликовано сообщение о ликвидации общества.

4. Составление и утверждение ликвидационного баланса

Со дня утверждения промежуточного ликвидационного баланса ликвидационная комиссия (ликвидатор) начинает производить расчеты с кредиторами в порядке, установленном ст. 64 ГК РФ. После осуществления расчетов с кредиторами ликвидационной комиссией (ликвидатором) составляется ликвидационный баланс, который также утверждается единственным участником общества (п. 6 ст. 63 ГК РФ, ст. 39 Закона об ООО).

Безусловно, при отсутствии кредиторской задолженности необходимость производить расчеты с кредиторами у общества отсутствует. Поэтому мы полагаем, что при таких обстоятельствах выдерживать какой-либо промежуток времени нет необходимости, и оба ликвидационных баланса (промежуточный и "итоговый") могут быть составлены и утверждены одновременно.

Поскольку законодательством специальные формы ликвидационных балансов не утверждены, промежуточный ликвидационный баланс и ликвидационный баланс могут быть составлены на основе действующей формы бухгалтерского баланса, утвержденной приказом Минфина РФ от 02.07.2010 N 66н, с указанием соответствующего наименования "промежуточный ликвидационный баланс" и "ликвидационный баланс" (смотрите в связи с этим письмо ФНС России от 07.08.2012 N СА-4-7/13101).

Утверждение ликвидационного баланса может быть оформлено путем проставления учредителями (единственным участником) соответствующих отметок на самом документе или в виде решения об утверждении ликвидационного баланса, прилагаемого к самому балансу (п. 14.2.05.49 Правовых позиций).

Отметим также, что налоговый орган обязан заявить свои требования по уплате организацией всех обязательных платежей в бюджет в период с момента представления в регистрирующий орган уведомления о принятии решения о ликвидации юридического лица (в трехдневный срок со дня принятия решения о ликвидации) и до представления документов для государственной регистрации ликвидации юридического лица, предусмотренных ст. 21 Закона N 129-ФЗ (не ранее чем через два месяца с момента помещения в органах печати публикации о ликвидации юридического лица – п. 2 ст. 22 Закона N 129-ФЗ) (Методические указания для налоговых органов по вопросам единообразия процедуры снятия с учета в налоговом органе юридического лица в связи с ликвидацией, утвержденные приказом ФНС России от 25.04.2006 N САЭ-3-09/257@).

5. Государственная регистрация ликвидации общества

После утверждения ликвидационного баланса для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган в соответствии со ст. 21 Закона N 129-ФЗ представляются следующие документы:

– заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме N Р16001 утвержденной Приказом N ММВ-7-6/25@, подписанное заявителем (руководителем ликвидационной комиссии или ликвидатором), подлинность подписи которого удостоверяется нотариально;

– ликвидационный баланс;

– документ об уплате государственной пошлины (в настоящий момент государственная пошлина за регистрацию ликвидации юридического лица на основании пп.пп. 1, 3 п. 1 ст. 333.33 НК РФ составляет 800 руб.);

– документ, подтверждающий представление в территориальный орган ПФР сведений в соответствии с пп. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" и в соответствии с ч. 4 ст. 9 Федерального закона "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений" (представление данного документа не обязательно; в случае, если он не представлен заявителем, этот документ представляется органом ПФР по межведомственному запросу регистрирующего органа).

При заполнении заявления формы N Р16001 необходимо учитывать положения раздела Х Требований.

Ликвидация ООО считается завершенной, а общество – прекратившим свою деятельность после внесения об этом записи в ЕГРЮЛ (п. 9 ст. 63 ГК РФ).

Обратим внимание, что во всех случаях, требующих внесения записей в ЕГРЮЛ, в том числе при ликвидации юридического лица, документы представляются в регистрирующий орган одним из способов, указанных в п. 1 ст. 9 Закона N 129-ФЗ.

2. Имущество ООО, оставшееся после удовлетворения требований кредиторов, передается его учредителям (участникам). Порядок и очередность распределения имущества ликвидируемого ООО между его учредителями (участниками) установлены ст. 58 Закона N 14-ФЗ.

Передача имущества учредителям (участникам) осуществляется ликвидационной комиссией (ликвидатором) общества на основании утвержденного ликвидационного баланса (смотрите постановление Восемнадцатого арбитражного апелляционного суда от 11.07.2017 N 18АП-6767/17). Поскольку полномочия ликвидационной комиссии (ликвидатора) прекращаются с момента государственной регистрации ликвидации общества (п. 1 ст. 53, п. 4 ст. 62, п. 9 ст. 63 ГК РФ), принять решение о распределении имущества ликвидационная комиссия (ликвидатор) должна до внесения соответствующей записи в ЕГРЮЛ. Отметим, что нормативных требований к оформлению решения ликвидационной комиссии (ликвидатора) не установлено. Представляется, что решение ликвидационной комиссии может быть оформлено, например, в виде протокола заседания комиссии (ст. 181.1, ст. 181.2 ГК РФ). Ликвидатор принимает такое решение единолично и оформляет его в письменном виде.

Имущество ликвидируемого общества распределяется между участниками ООО в следующей очередности:

– в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли (абзац второй п. 1 ст. 58 Закона N 14-ФЗ);

– во вторую очередь осуществляется распределение имущества ликвидируемого ООО между участниками общества пропорционально их долям в уставном капитале общества. Доли, принадлежащие обществу, при таком распределении имущества не учитываются (п. 1 ст. 24, абзац третий п. 1 ст. 58 Закона N 14-ФЗ).

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди (п. 2 ст. 58 Закона N 14-ФЗ).

Передача имущества участникам ООО оформляется актом приема-передачи.

Таким образом, если ликвидируемое ООО состоит из единственного участника, оставшееся после завершения расчетов с кредиторами имущество общества в любом случае должно перейти к единственному участнику (смотрите также постановление Арбитражного суда Северо-Кавказского округа от 04.06.2015 N Ф08-2778/15).

Рекомендуем также ознакомиться со следующими материалами:

– Энциклопедия решений. Ликвидация ООО;

– Энциклопедия решений. Порядок ликвидации юридического лица;

– Энциклопедия решений. ООО с одним участником;

– Энциклопедия решений. Формирование промежуточного ликвидационного и ликвидационного баланса;

– Энциклопедия решений. Распределение имущества ликвидируемого ООО между его участниками.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Иванов Александр

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Нередко после ликвидации юридического лица, выплаты всех долгов кредиторам у компании остается нераспределенное имущество. Это может быть недвижимость, оргтехника, оборудование, акции, остаток денег на счетах. Имущество должно быть распределено между бывшими участниками ООО. Если они решили этот вопрос без обращения в суд, при отсутствии споров, то ликвидационная комиссия (далее — ЛК) оформляет акт распределения имущества.

Коротко о ликвидации

Алгоритм процедуры зафиксирован в ст. 63 ГК РФ. Закрытие компании проходит в несколько этапов:

- Участники должны принять решение о ликвидации ООО, уведомить госорган и назначить членов ЛК.

- ЛК или ликвидатор должны выявить все обязательства перед кредиторами, сообщить им о прекращении деятельности, а также отправить для публикации сообщение в СМИ. Далее она рассчитывает промежуточный ликвидационный баланс.

- Делаются расчеты с кредиторами и составляется ликвидационный баланс.

- Если у компании или предприятия осталось имущество, то его нужно распределить между бывшими учредителями юрлица.

Компания будет считаться ликвидированной после того, как в ЕГРЮЛ будут внесены сведения о прекращении ее существования.

Что говорит закон о распределении имущества

Определенного плана действий, как именно должно осуществляться распределение имущества ООО, в законодательных актах не указано. П. 8 ст. 63 ГК РФ гласит, что то имущество, которое осталось после расчетов с кредиторами, должно быть передано учредителям, которые имеют на него вещные права или обязательственные в отношении ООО, если иное не предусмотрено другими правовыми актами или учредительными документами компании.

Закон об ООО (ФЗ №14 от. 08.02.1998), точнее его ст. 58, утверждает, что первым делом участникам должна быть выплачена распределенная, но невыплаченная прибыль (если таковая осталась), а затем распределяется имущество пропорционально долям учредителей в уставном капитале Общества.

То есть ЛК или ликвидатор делят только то имущество, которое осталось невостребованным после завершения всех расчетов с кредиторами.

Конкретного алгоритма, как передается имущество, нет. Как правило, ЛК составляет акт распределения имущества или акт приема-передачи имущества, чтобы в дальнейшем избежать претензий со стороны бывших участников ООО.

Как составить акт

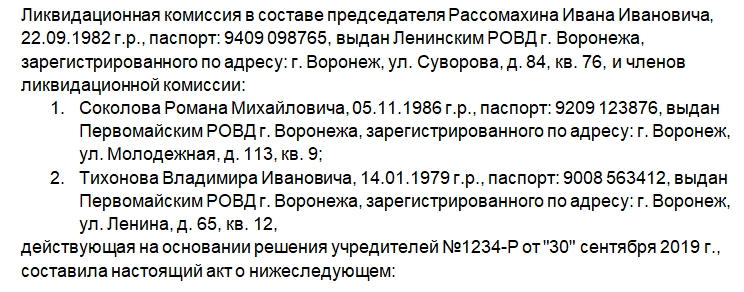

Законодательно закрепленной формы документа нет. Оформляется акт аналогично другим подобным документам. В нем должна содержаться такая информация:

- Наименование документа. Город или другом населенный пункт и дата составления.

- Информация о ликвидируемой организации: полное и сокращенное наименование, ОГРН, ИНН.

- Информация о составе ЛК: ФИО, паспортные данные, дата и место рождения.

- Реквизиты решения участников ООО (номер бумаги и дата составления).

К сведению! Заниматься оформлением прекращения деятельности компании может и один ликвидатор. В этом случае расписывается только он.

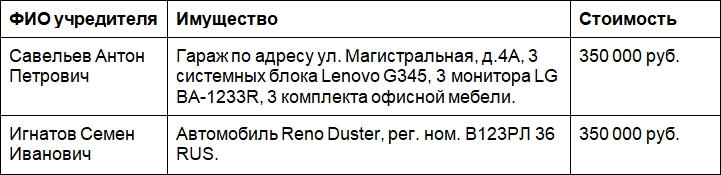

После этого рекомендуется составить акт приема-передачи имущества для каждого бывшего участника ООО.

Наш вариант оформления носит лишь рекомендательный характер. Аналогами данного документа могут быть протокол распределения имущества и решение ЛК. Поскольку законодательно не зафиксировано обязательное использование каждого из них, следует опираться на судебную практику. Она и позволяет определить важность составления вышеуказанных документов при распределении и передаче имущества при ликвидации ООО.

Право собственности отдали учредителю // ВС решил судьбу имущества юрлица, ликвидированного налоговым органом

Гражданская коллегия Верховного суда (ВС) рассказала, что делать с имуществом юрлица после его ликвидации по решению налогового органа. Если третьи лица не заявляют о своих притязаниях на имущество, то учредитель вправе потребовать признать право собственности на это имущество за собой. Получить в собственность заложенное имущество пыталась владелица ООО, исключенного налоговиками из ЕГРЮЛ. ВС отправил спор на новое рассмотрение в апелляцию, которая изначально заявительнице отказала.

Гражданская коллегия Верховного суда (ВС) рассказала, что делать с имуществом юрлица после его ликвидации по решению налогового органа. Если третьи лица не заявляют о своих притязаниях на имущество, то учредитель вправе потребовать признать право собственности на это имущество за собой. Получить в собственность заложенное имущество пыталась владелица ООО, исключенного налоговиками из ЕГРЮЛ. ВС отправил спор на новое рассмотрение в апелляцию, которая изначально заявительнице отказала.

Валентина Бабич стала владельцем 100% доли в ООО «Строительно-монтажная компания “Диорит”» в 2010 году. До этого компания получила заем от ООО «Балтинвестпроект», исполнение обязательств обеспечивалось залогом нежилого помещения. В декабре 2011 года «Диорит» был исключен из ЕГРЮЛ налоговым органом как недействующее юрлицо. Через два месяца прекратил свою деятельность и «Балтинвестпроект». В апреле 2015 года Валентина Бабич попросила снять обременение с нежилого помещения. Росреестр ей отказал, так как она не была залогодателем.

Отказ Росреестра Валентина Бабич оспорила в суде, попросив признать право собственности на имущество за собой. Первая инстанция встала на сторону истца. Валентина Бабич была единственным учредителем «Диорита», поэтому с момента внесения записи о прекращении деятельности общества она является собственником принадлежавшего ему имущества. Апелляция посчитала иначе. Валентина Бабич не указала, на каком основании после исключения «Диорита» из ЕГРЮЛ у нее возникло право собственности на имущество. Гражданский кодекс (ГК) не считает факт исключения юрлица из ЕГРЮЛ основанием возникновения у учредителя право собственности на имущества общества.

Гражданская коллегия ВС с апелляцией не согласилась (дело было рассмотрено 18 июля). Согласно п. 7 ст. 63 ГК в редакции, действовавшей на момент прекращения деятельности «Диорита», после ликвидации и расчетов с кредиторами остатки имущества переходят учредителям. Однако в данном случае юрлицо было ликвидировано по решению налогового органа, а не учредителя. Поэтом истец был лишен возможности заявить о своих правах. По сути, заявление требования о признании права собственности остается в таком случае единственной возможностью получить его, следует из позиции ВС. Кроме того, кредитор «Балтинвестпроект» также прекратил свою деятельность и истек срок исковой давности для предъявления требований заинтересованных лиц к «Диориту». Это подтверждает, что никаких правопритязаний третьих лиц на имущество «Диорита» нет, считает ВС.

Гражданская коллегия отправила дело на новое рассмотрение в апелляцию.

Проблема последствий ликвидации юрлица налоговиками возникала и в другом контексте — как быть компаниям, которыми владели такие юрлица. Оставшись формально без учредителя, они могут лишиться возможности получить кворум на общих собраниях участников. Возможным вариантом решения проблемы может быть процедура распределения обнаруженного имущества ликвидированного юрлица по заявлению заинтересованных лиц (п. 5.2 ст. 64 ГК). Однако примеров успешного применения этого механизма мало (см. блог Бориса Товалева).

Гульнара Исмагилова, Закон.ру

Право собственности участника ликвидированного ООО на оставшееся имущество можно признать в суде

По нашему мнению, уже бывший единственный участник ООО независимо от того, каким способом было ликвидировано его общество, может переоформить земельные участки на себя, но только через суд. Законодатель отделяет процедуру исключения недействующего юридического лица от его ликвидации, и потому применить нормы о распределии оставшегося после ликвидации имущества компании между ее участниками напрямую нельзя.

Общество с ограниченной ответственностью может быть ликвидировано в добровольном или принудительном порядке по решению суда, которое выносится по заявлению уполномоченного органа власти (п. 1 ст. 57 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО, п. 3 ст. 6 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», далее — Закон о госрегистрации). Перечень оснований для принудительной ликвидации общества установлен Гражданским кодексом (ч. 2 ст. 61 ГК РФ). К таким основаниям относятся:

- грубые нарушения закона, допущенные при создании юридического лица, если эти нарушения носят неустранимый характер;

- осуществление деятельности без надлежащего разрешения (лицензии) либо запрещенной законом;

- осуществление деятельности с нарушением Конституции РФ либо с иными неоднократными или грубыми нарушениями закона или иных правовых актов;

- в иных случаях, предусмотренных ГК РФ.

При указанных способах ликвидации ООО сведения о ней публикуются в СМИ, создается ликвидационная комиссия, производятся расчеты с кредиторами компании и т.д. (ст. 62—64 ГК РФ, ст. 57, 58 Закона об ООО).

В то же время Закон о госрегистрации содержит положения об исключении из ЕГРЮЛ недействующего юридического лица. Несмотря на то что нормы, регламентирующие данную процедуру, включены в главу о ликвидации, Закон отделяет ее от собственно ликвидации ООО как по алгоритму осуществления, так и по основаниям.

Так, Законом о госрегистрации установлено, что юридическое лицо, которое в течение последних 12 месяцев не представляло документы отчетности, предусмотренные налоговым законодательством, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (п. 1 ст. 21.1). Такое юридическое лицо может быть исключено из Единого государственного реестра юридических лиц в порядке, предусмотренном этим законом.

Регистрирующий орган принимает решение о предстоящем исключении юридического лица из ЕГРЮЛ при наличии одновременно всех вышеперечисленных признаков недействующего юридического лица. Это решение должно быть опубликовано в органах печати, в которых публикуются данные о государственной регистрации юридического лица, в течение трех дней с момента принятия такого решения. Одновременно с ним должны быть опубликованы сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, с указанием адреса, по которому могут быть направлены заявления.

Законом также определен срок, в течение которого эти заявления принимаются — три месяца со дня опубликования решения о предстоящем исключении. В случае получения таких заявлений решение об исключении недействующего юридического лица из ЕГРЮЛ не принимается, и такое юридическое лицо может быть ликвидировано только в установленном гражданским законодательством порядке.

В отношении процедур «стандартной» ликвидации обществ с ограниченной ответственностью Закон об ООО предусматривает право участников таких общества получить часть имущества, оставшегося после расчетов с кредиторами, или его стоимость (ст. 58). Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества. Однако в вашем случае ликвидация не была недобровольной и ликвидационная комиссия не создавалась, а положений о распределении имущества исключенного из реестра недействующего юридического лица в законе нет, потому применить указанные правила напрямую в данной ситуации нельзя. Полагаем, что признать ваше право на земельные участки, принадлежавшие ликвидированному обществу, можно только через суд.

Необходимость в таком способе защиты гражданских прав, как признание права, возникает, в частности, когда наличие у лица определенного права приводит к невозможности его использования, затрудняет такое использование. Иск о признании права собственности является внедоговорным требованием собственника имущества о констатации перед иными лицами факта принадлежности ему права собственности на спорное имущество, следовательно, такой иск направлен на то, чтобы суд подтвердил, констатировал уже существующее правоотношение.

При рассмотрении исков о признании права собственности на имущество ликвидированных юридических лиц суды руководствуются п. 7 ст. 63 ГК РФ, согласно которому оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этого юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительными документами юридического лица (см. постановление ФАС Северо-Кавказского округа от 18.08.2011 по делу № А32-16707/2008). При этом, если бывший участник ликвидированного общества не имеет доступа к спорным земельным участкам, ему также необходимо будет заявить виндикационные требования к фактическому владельцу этого имущества. Процедура государственной регистрации прав на недвижимость, возникших на основании судебных актов, регламентирована Федеральным законом от 21.07.97 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Постановление ФАС Северо-Кавказского округа от 25.09.2009 по делу № А63-1765/2008

Один из трех участников общества, по решению налогового органа исключенного из ЕГРЮЛ как фактически прекратившего свою деятельность, обратился в суд с иском о признании за ним права собственности на долю в имуществе общества. Суды признали за истцом право собственности на долю имущества в виде помещения магазина, потому что в связи с ликвидацией общества истец вправе претендовать на часть имущества, оставшегося после ликвидации предприятия.

Суды установили, что на момент прекращения деятельности юридического лица размер доли истца в уставном капитале общества составил 18,75%. Поскольку оно прекратило деятельность, а у сторон возникла неопределенность в отношении прав на принадлежащее обществу здание магазина, исковые требования, со ссылкой на п. 7 ст. 63 ГК РФ и ст. 58 Закона об ООО, были удовлетворены. Суд отметил, что реальный раздел спорного здания может быть произведен в порядке, установленном ст. 252 ГК РФ.

ВС рассказал, что делать с имуществом компании после ее ликвидации налоговым органом

Если третьи лица не заявляют о своих притязаниях на имущество, то учредитель вправе потребовать признать право собственности на это имущество за собой.

Компания получила заем от общества. Исполнение обязательств по договору займа обеспечивалось залогом недвижимого имущества. Позднее налоговая исключила компанию из ЕГРЮЛ как недействующую. А еще через два месяца прекратило свою деятельность и общество.

Единственный учредитель компании попросил снять обременение с недвижимого имущества. Росреестр отказал, так как он не был залогодателем. Учредитель обратился в суд с требованием признать право собственности на имущество за собой.

Как вернуть деньги, если должника исключили из ЕГРЮЛНовые правила

Первая инстанция встала на сторону истца. Суд указал, что учредитель владеет 100% доли в компании, поэтому с момента внесения записи о прекращении деятельности общества он является собственником принадлежавшего ему имущества. Апелляция посчитала иначе. Учредитель не указал, на каком основании после исключения компании из ЕГРЮЛ у него возникло право собственности на имущество. Факт исключения компании из ЕГРЮЛ не предусмотрен Гражданским кодексом РФ в качестве основания возникновения у учредителя права собственности на имущество юридического лица.

Верховный суд направил спор на новое рассмотрение в апелляцию. Суд пояснил, что согласно п. 7 ст. 63 ГК РФ в редакции, которая действовала на момент прекращения деятельности компании, после ликвидации и расчетов с кредиторами остатки имущества переходят учредителям. Однако в данном случае компания была ликвидирована по решению ИФНС, а не учредителя. В связи с чем, истец был лишен возможности заявить о своих правах. В таком случае заявление требования о признании права собственности остается единственной возможностью получить его. Кроме того, кредитор (общество) также прекратил свою деятельность и истек срок исковой давности для предъявления требований заинтересованных лиц к компании. Это подтверждает, что никаких правопритязаний третьих лиц на имущество компании нет.

Источник: определение ВС РФ от 18.07.2017 № 78-КГ 17-46

Как делить имущество — основные этапы

Ключевые моменты, касающиеся передачи имущества, рассмотрены в ГК РФ (статье 62, часть третья). Как только решение по ликвидации юрлица принято, формируется комиссия, в задачу которой входит ведение процедуры ликвидации. Параллельно с этим члены комиссии участвуют в процессе распределения имущества среди действующих участников компании.

Ключевые моменты, касающиеся передачи имущества, рассмотрены в ГК РФ (статье 62, часть третья). Как только решение по ликвидации юрлица принято, формируется комиссия, в задачу которой входит ведение процедуры ликвидации. Параллельно с этим члены комиссии участвуют в процессе распределения имущества среди действующих участников компании.

Главное внимание уделяется текущей задолженности ООО. Если предприятие вело активную деятельность на рынке и работало в различных направлениях, наличие долгов вполне реально. Вот почему первым шагом в процессе ликвидации компании является их погашение. Только после покрытия задолженности возможна передача имущества учредителю или его разделение между участниками.

В процессе ликвидации выявить действующих кредиторов сразу не удается. Для этого в «Вестнике государственной регистрации» размещается объявление, после чего необходимо выжидать в течение 60 дней. За этот период кредиторы должны появиться и выдвинуть требования к ООО, которое находится на стадии ликвидации. Как только выделенные два месяца прошли, комиссия готовит баланс и добавляет в него ряд данных, а именно:

- Состав ликвидируемого предприятия.

- Список требований, которые предъявлены кредиторами.

- Результаты по предъявленным требованиям.

- Решения судебных инстанций по факту удовлетворения заявлений кредиторов.

Как только задолженности ООО погашены, оставшееся имущество можно передать учредителям. Ниже рассмотрим, как это делать правильно.

Как распределить имущества при ликвидации: порядок

После погашения долгов комиссия подбивает баланс по оставшейся недвижимости и прочим материальным ценностям компании для их последующего разделения между участниками ООО. При выполнении этой работы стоит брать во внимание следующие моменты:

- По законодательству все имущество, которое осталось в распоряжении фирмы после расчета с кредиторами, должно разделяться между участниками. Но здесь важно соблюсти два важных требования — опубликовать объявление о запуске процесса ликвидации ООО, после чего выждать 60 дней, необходимых для выявления всех имеющихся кредиторов. Кроме того, в ликвидационном балансе должны найти отражение вычисления, проведенные с кредиторами.

- На практике передается только часть имущества организации, которая остается после полного погашения задолженности. Именно эти средства находят отражение в ликвидационном балансе и принимаются за основу в процессе распределения.

- Если после проведения расчетов имущества не остается, его распределение также не производится. Эта информация также должна включается в баланс представителями комиссии.

С учетом сказанного выше можно сделать вывод, что комиссия по ликвидации ООО берет на себя две задачи:

- Правильно оформить баланс.

- Внести в него необходимую информацию.

В какой последовательности передается имущество?

В вопросе, как передать имущество учредителям, ключевую роль играет очередность этого процесса. Так, в законе об ООО (статья 58, пункт 1) указано, что передача производится с учетом определенной очередности. Их две:

- Первая. К этой категории относится невыплаченный, но уже распределенный ранее доход. Здесь возможна ситуация, когда для осуществления выплат имущества недостаточно. Материальные ценности в этом случае разделяются между учредителями с учетом текущего размера долей в уставном капитале предприятия.

- Вторая. Здесь производится распределение оставшегося имущества, и ключевую роль играет фактор полного погашения задолженности перед кредиторами. Учредителям передается имущество в одной из двух форм — денежной (эквивалентной) или натуральной (к примеру, недвижимость). Определение стоимости производится с учетом объема долей каждого из участников ООО.

Доли, которые принадлежат компании, не берутся во внимании при передаче (распределении) материальных ценностей в процессе ликвидации. Если при прохождении всех процедур суд арестовывает имущество, передавать те или иные ценности до покрытия долгов перед кредиторами запрещено. Впоследствии попавшее под арест имущество может быть продано посредством проведения публичных торгов. Если после их окончанияимущество все-таки осталось, оно разделяется между участниками.

Правила распределения при ликвидации ООО с одним учредителем

В ситуации, когда компания имеет только одного участника, процесс передачи и распределения производится с учетом тех же принципов, что рассмотрены ранее. Деление невозможно до момента, пока все задолженности перед кредиторами не будут выплачены. Только после этого единоличный учредитель ООО принимает решение и получает право на имущество.

Интересно, что утвержденного документального порядка в отношении остатков материальных ценностей после погашения долгов законом не установлено. Участник процедуры должен придерживаться рекомендаций судебных инстанций. Если исходить из практики, к таким документам может быть отнесен протокол, с учетом которого производится распределение, решение комиссии или акт о распределении. В каждой из бумаг имеется вся необходимая информация.

Четких правил оформления рассмотренных выше документов не существует, поэтому образцы бумаг носят исключительно рекомендательный характер, а участники ООО вправе оформлять акт передачи по собственному усмотрению, включая в него разную информацию, но с учетом требований законодательства.

Как правильно передать имущество учредителю?

Следующим вопросом, требующим рассмотрения, является документальное оформление факта передачи. Чтобы бумага имела юридическую силу, она должна оформляться в письменной форме и содержать полный «пакет» данных. В частности, в документе должны быть отражены:

- Данные об ООО, которое находится на этапе ликвидации.

- День составления документа.

- Состав комиссии по ликвидации с указанием персональной информации каждого из участников.

- Реквизиты бумаги, на базе которой подбирались члены ликвидационной комиссии.

- Состав материальных ценностей, которые передаются учредителю или нескольким участникам компании.

- Размер имущества, получаемого каждым из участников.

Указанная выше информация является основной и должна находить отображение в документе. При этом имущество передается на базе решения комиссии по ликвидации, а сам процесс должен быть организован еще до завершения ликвидационных процедур.

Когда ФНС замораживает проведение сделок по счетам ООО, находящегося на этапе ликвидации, права учредителей на регистрацию полученного имущества ограничено. Одним из решений является обращение в судебную инстанцию.

Если участники компании идут на нарушение законодательства и не следуют утвержденному порядку (то есть присваивают имущество до полного погашения долга), материальные ценности могут быть истребованы по закону. Если вернуть имущество в натуральной форме не удается, изымается стоимость. По законодательству имущество, которое передано учредителям и распределено между ними, должно регистрироваться в соответствующей структуре.

No related posts.