Сч 91 его характеристика и назначение проводки

Содержание

- 1 Типовые операции на 91 счете

- 2 Пример дохода от аренды на счете 91.01

- 3 Пример доходов от реализации материалов на счете 91.01

- 4 Банковские услуги по счету 91.02

- 5 Бухучет на счете 91

- 6 Прочие доходы и расходы

- 7 Счет 91 в бухгалтерском учете

- 8 91 счет по кредиту

- 9 91 счет по дебету

- 10 91 счет: проводки

- 11 Прочие доходы и расходы: сальдо

Счет 91 бухгалтерского учета используют для отображения и анализа информации о понесенных расходах и полученных доходов от деятельности, которая не является для организации основной. В статье мы рассмотрим типовые проводки по счету 91, а также на примерах разберемся с операциями по отражению доходов и расходов от неосновной деятельности.

Типовые операции на 91 счете

На счете 91 могут быть отражены доходы и расходы от операций, не связанных с основной деятельности предприятия, в частности:

- Субсчет 91.01 — доходы от аренды, передачи прав на объекты интеллектуальной собственности, участия в уставных капиталах других организаций и т.п.;

- Субсчет 91.02 — расходы на проценты по кредитам, содержание объектов ОС на консервации, штрафы, пени и т.п.

При отражении основных операций по прочим доходам могут быть использованы проводки:

| Дт | Кт | Описание |

| 91.02 | 52 | Списание отрицательной курсовой разницы |

| 91.02 | 60 | Отражение дополнительных расходов на получение кредита |

| 91.01 | 94 | Признание суммы недостачи (порчи) прочим расходом |

Пример дохода от аренды на счете 91.01

АО «Муссон», ведущее основную деятельность в сфере розничной торговли, сдает в аренду помещение в одном из производственных зданий. Арендатор ООО «Бриз» оплачивает ежемесячно 28.350 руб., НДС 4.325 руб. согласно заключенному договору. Сумма расходов, которые несет АО «Муссон» на обслуживание помещения, составляет:

- амортизационные отчисления — 1.380 руб.;

- выплаты обслуживающему персоналу — 8.430 руб.;

- социальные выплаты на зарплату — 1.880 руб.;

- коммунальные, эксплуатационные и прочие услуги — 2.770 руб.

По итогам августа бухгалтер АО «Муссон» сделал проводки:

| Прочие доходы – всегда | Прочие доходы, если главная деятельность другая |

| Поступления от продажи неденежных и нетоварных активов | Арендная плата к получению |

| Санкции к получению от контрагентов | Лицензионная плата к получению |

| Активы, поступившие бесплатно – подарки, госпомощь | Поступившие дивиденды |

| Прибыль прошлых лет, выявленная в отчетном году | |

| Просроченная кредиторка | |

| Курсовые разницы |

91 счет по дебету

Счет 91.02 – это прочие расходы, читайте о них в таблице 2.

Таблица 2. Счет 91.02

| Прочие расходы – всегда | Прочие расходы, если главная деятельность другая |

| – затраты на продажу неденежных и нетоварных активов – их стоимость, списываемая с баланса |

Арендная плата ко внесению |

| Плата за банковские услуги | Лицензионные платежи к перечислению |

| Санкции к уплате контрагентам | |

| Просроченная дебиторка | |

| Курсовые разницы | |

| Траты на благотворительность |

91 счет: проводки

Счет 91 в бухгалтерском учете взаимодействует практически с любыми счетами:

Прочие доходы и расходы

ООО «Символ», работающее на УСН, продало излишек сырья за 33 000 руб. Стоило проданное сырье 20 000 руб. Покупатель заплатил в безналичной форме в месяце отгрузки сырья. Вот проводки:

Дебет 62 Кредит 91

– 33 000 руб. – учтен доход от продажи сырья;

Дебет 91 Кредит 10

– 20 000 руб. – отнесена на расходы себестоимость сырья;

Дебет 51 Кредит 62

– 33 000 руб. – пришла оплата за сырье от покупателя.

Пример 2

Счет 91 в бухгалтерском учете

ООО «Символ» в сложный для себя финансовый период передало в аренду ООО «Вектор» грузовик сроком на 10 месяцев. Помесячные арендные платежи – 17 700 р., в т.ч. НДС 2700 р., амортизация по грузовику – 5000 р. в месяц. Бухгалтер «Символа» ежемесячно отражает операции:

Дебет 62 Кредит 91.01

– 17 700 руб. – получен платеж от «Вектора»;

Дебет 91.02 Кредит 68 субсчет «расчеты по НДС»

– 2700 р. – налог с арендного платежа;

Дебет 91.02 Кредит 02

– 5000 руб. – амортизация грузовика;

Дебет 51 Кредит 62

– 17 700 руб. – получены деньги.

Пример 3

91 счет

ООО «Символ» получило беспроцентный валютный заем в сумме 10 000 евро на срок с 10 августа по 10 сентября. Официальный курс валюты менялся:

- на 10 августа – 63 руб./евро;

- на 31 августа – 65 руб./евро;

- на 10 сентября – 60 руб./евро.

Бухгалтер «Символа» отразит курсовые разницы так:

10 августа:

Дебет 52 Кредит 66

– 315 000 руб. (5000 евро х 63 руб./евро) – получена валюта взаймы;

31 августа:

Дебет 91.02 Кредит 66

– 10 000 руб. (5000 евро х (65 руб./евро – 63 руб./евро) – отрицательная разница от повышения курса;

10 сентября:

Дебет 66 Кредит 91.01

– 25 000 руб. (5000 евро х (65 руб./евро – 60 руб./евро) – положительная разница от снижения курса;

Дебет 66 Кредит 52

– 300 000 руб. (5000 евро х 60 руб./евро) – возвращена валюта.

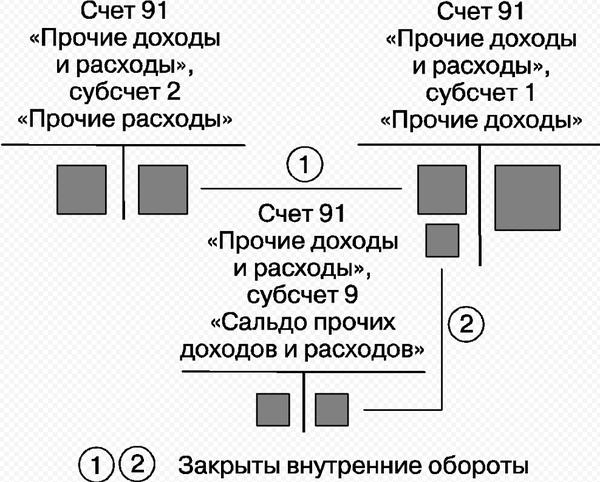

Прочие доходы и расходы: сальдо

По итогам каждого отчетного периода (месяца, квартала) определяют сальдо прочих доходов и расходов. Для этого сравнивают кредитовый оборот по счету 91.01 и дебетовый оборот по счету 91.02. Полученный остаток отражают на счете 91.09 и списывают его на счет 99 «Прибыли и убытки». На конец отчетного периода сальдо прочих доходов и расходов быть не должно.

В конце года счет 91.01 и счет 91.02 закрывают внутренними записями в корреспонденции со счетом 91.09.

No related posts.