Согласие залогодержателя на последующий залог

Содержание

- 1 Возможность заключения последующего залога

- 2 Последствия заключения последующего залога при его запрете

- 3 Обязанность сообщить о предыдущем залоге

- 4 Когда допускается последующий залог недвижимости

- 5 Согласие залогодержателя

- 6 Составление договора на последующий залог недвижимости

- 7 Взыскание убытков

- 8 Риски последующего залога недвижимости

- 9 Законы о последующем залоге недвижимости

- 10 kuhnienli.ru

- 11 Юристы и Адвокаты

- 12 Закон РАА

- 13 Последующий залог недвижимости

- 14 RiskOver.ru

- 15 Заявление о даче согласия банка на заключения договора последующего залога

- 16 Согласие банка на последующий залог

- 17 Что такое последующая ипотека и как её оформить

- 18 Письмо сбербанка о согласиинесогласии на последующий залог

Буркова А.Ю., кандидат юридических наук.

Последующий залог регулируется ст. 342 Гражданского кодекса Российской Федерации. В соответствии с этой статьей:

"1. Если имущество, находящееся в залоге, становится предметом еще одного залога в обеспечение других требований (последующий залог), требования последующего залогодержателя удовлетворяются из стоимости этого имущества после требований предшествующих залогодержателей.

- Последующий залог допускается, если он не запрещен предшествующими договорами о залоге.

- Залогодатель обязан сообщать каждому последующему залогодержателю сведения обо всех существующих залогах данного имущества, предусмотренные пунктом 1 статьи 339 настоящего Кодекса, и отвечает за убытки, причиненные залогодержателям невыполнением этой обязанности".

Возможность заключения последующего залога

Как следует из ст. 342 Гражданского кодекса Российской Федерации, последующий залог допускается, если договор прямо не предусматривает иного. В этом случае залоговое право предшествующего залогодержателя сохраняет силу. Требования последующего залогодержателя удовлетворяются из стоимости предмета залога после удовлетворения требований предшествующего залогодержателя. Это правило сохраняет свою силу и в тех случаях, когда срок исполнения обязательства, обеспеченного последующим залогом, наступает раньше срока исполнения предшествующего обязательства .

Комментарий к Гражданскому кодексу Российской Федерации, части первой (постатейный) (под ред. О.Н. Садикова) включен в информационный банк согласно публикации – КОНТРАКТ, ИНФРА-М, 2005 (издание третье, исправленное, дополненное и переработанное).

Комментарий к Гражданскому кодексу РФ (постатейный) / Под ред. О.Н. Садикова. М.: Инфра-М, 1998.

Последующий залог оформляется так же, как и первоначальный залог. То есть, если в залог переданы акции, последующий залог должен быть также зарегистрирован в соответствии с Постановлением Федеральной комиссии по рынку ценных бумаг от 2 октября 1997 г. N 27 "Об утверждении Положения о ведении реестра владельцев именных ценных бумаг", т.е. на лицевом счете залогодержателя.

В случае передачи ценных бумаг в последующий залог это должно быть указано в залоговом распоряжении. В этом случае в залоговом распоряжении должны содержаться фамилия, имя, отчество (для физических лиц) или полное наименование (для юридических лиц) предыдущих залогодержателей .

Постановление Федеральной комиссии по рынку ценных бумаг от 22 апреля 2002 г. N 13/пс "Об особенностях учета в системе ведения реестра залога именных эмиссионных ценных бумаг и внесения в систему ведения реестра изменений, касающихся перехода прав на заложенные именные эмиссионные ценные бумаги".

Необходимо отметить, что существуют случаи, когда последующий залог прямо запрещается законодательством. Например, согласно Положению ЦБР от 3 октября 2000 г. N 122-П "О порядке предоставления Банком России кредитов банкам, обеспеченных залогом и поручительствами":

"Залогодатель не вправе заключать договор о последующем залоге предмета залога, переданного в обеспечение обязательств по договору на предоставление кредита Банка России".

Последствия заключения последующего залога при его запрете

Первоначальный залогодержатель может запретить последующий залог в договоре залога с залогодателем. Этот запрет имеет цель исключить права залога третьих лиц на заложенное имущество. Каковы будут последствия заключения последующего залога при его запрете?

В соответствии со ст. 351 Гражданского кодекса Российской Федерации при нарушении залогодателем правил о последующем залоге залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства, а если его требование не будет удовлетворено, обратить взыскание на предмет залога.

Кроме того, существующая судебная практика признает последующий залог, заключенный в нарушение первоначального договора залога, ничтожным. Например, в соответствии с условиями Постановления Федерального арбитражного суда Московского округа от 13 июня 2007 г. N КГ-А40/5161-07:

"Судами установлено, что между истцом и ответчиком ИП З. заключен договор залога от 05.12.2003 N Ф21.17.07/03, которым установлено, что последующий залог не допускается.

В нарушение данного условия и п. 2 ст. 342 ГК РФ ответчики заключили договор о последующем залоге без согласия истца.

Судами проверены доводы сторон, касающиеся соответствия оспариваемого договора действующему законодательству, и пришли к выводу о ничтожности сделки.

Доводы кассационной жалобы о том, что последующий залог имущества влечет за собой не ничтожность сделки, а иные правовые последствия, не может быть принят судом, так как в договоре залога, заключенного с истцом, содержится прямой запрет на заключение последующих договоров залога".

Согласно Постановлению Федерального арбитражного суда Московского округа от 12 апреля 2005 г. N КГ-А40/2622-05:

"ООО "КБ "Судостроительный банк" обратилось в Федеральный арбитражный суд Московского округа с кассационной жалобой, в которой просит отменить решение и постановление и принять новое решение.

В обоснование кассационной жалобы заявитель ссылается на то, что статьей 342 Гражданского кодекса Российской Федерации не установлены правовые последствия нарушения порядка передачи заложенного имущества в форме признания сделки последующего залога ничтожной.

Заявитель указывает на то, что не был уведомлен о предыдущем залоге спорного имущества, что свидетельствует о его добросовестности как стороны договора. По мнению заявителя, спорные отношения сходны с отношениями, возникающими между собственником имущества и добросовестным приобретателем. В связи с этим для решения вопроса относительно ничтожности последующего залога суд мог применить по аналогии часть 1 статьи 302 Гражданского кодекса Российской Федерации".

На это заявление суд указал следующее:

"В соответствии со статьей 342 Гражданского кодекса Российской Федерации не допускается последующий залог, если он запрещен предшествующим договором о залоге.

Договор залога имущества от 12 сентября 2003 года N ЗИ-38/2003, заключенный между ОАО "АКБ "Универбанк" (залогодержатель) и ООО "Печатная мануфактура – Парфия" (залогодатель) содержит условие о запрете последующего залога без согласия на это залогодержателя.

Последующий залог имущества в соответствии со статьей 342 Гражданского кодекса Российской Федерации недопустим.

В силу статьи 168 Гражданского кодекса Российской Федерации договор залога N 11-01/03/2563 от 23 сентября 2003 года, заключенный между ООО "КБ "Судостроительный банк" и ООО "Печатная мануфактура – Парфия" является недействительным.

Спорные отношения прямо урегулированы статьями 168, 342 Гражданского кодекса Российской Федерации, в связи с чем ссылки заявителя о применении части 1 статьи 302 Гражданского кодекса Российской Федерации, являются несостоятельными".

Как следует из этого решения, суд признал договор последующего залога ничтожным и не принял следующие доводы:

- ст. 342 Гражданского кодекса Российской Федерации не установлены правовые последствия нарушения порядка передачи заложенного имущества в форме признания сделки последующего залога ничтожной;

- заявитель действовал добросовестно и не был уведомлен о предыдущем залоге спорного имущества.

Обязанность сообщить о предыдущем залоге

В соответствии со ст. 342 Гражданского кодекса Российской Федерации залогодатель обязан уведомлять о всех предыдущих залогах данного имущества:

"Залогодатель обязан сообщать каждому последующему залогодержателю сведения обо всех существующих залогах данного имущества, предусмотренные пунктом 1 статьи 339 настоящего Кодекса, и отвечает за убытки, причиненные залогодержателям невыполнением этой обязанности".

Значение информации о существенных условиях предыдущих залогов очень важно, так как помогает кредитору объективно оценить возможности залогодателя удовлетворить его требования: соотнести оценку заложенного имущества и размер кредита первого кредитора с имуществом залогодателя, предлагаемого для последующего кредитора, для того, чтобы последующему залогодержателю хватило денежных средств от реализации предмета залога.

Необходимость сообщения последующему залогодержателю информации о предыдущих залогах более важна для залога движимых вещей и прав, чем для залога недвижимого имущества или акций, существование которого можно проверить через Единый государственный реестр прав на недвижимое имущество и сделок с ним или реестр акционеров соответственно.

В случае непредоставления такой информации последующий залогодержатель по ст. 351 Гражданского кодекса Российской Федерации вправе потребовать досрочного исполнения обеспеченного залогом обязательства, а если его требование не будет удовлетворено, обратить взыскание на предмет залога. Кроме того, как было отмечено в ст. 342 Гражданского кодекса Российской Федерации залогодержатель может требовать возмещения убытков согласно ст. 15 Гражданского кодекса Российской Федерации. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Информация о предыдущих залогах может быть предоставлена в любой форме залогодержателю, в том числе, например, в виде выписки из книги записи залогов, выписки из Единого государственного реестра прав на недвижимое имущество и сделок с ним или выписки из реестра акционеров.

Итак, компании, предоставляющие финансирование и получающие в обеспечение такого финансирования залог, должны внимательно проверять свои права по такому залогу. При такой проверке тщательно стоит подходить к анализу предыдущих залогов в отношении такого имущества, так как, если такие предыдущие залоги существуют, это может негативно отразиться на правах последующего залогодержателя.

По преимуществу предметом залоговой стоимости становится недвижимое имущество.

По преимуществу предметом залоговой стоимости становится недвижимое имущество.

На этом основании граждане вправе запрашивать крупные кредиты и приобретать новые объекты.

Иногда допускаются случаи использовать таковые повторно, при выстраивании кредитных отношений с новым заёмщиком.

Когда допускается последующий залог недвижимости

Последующий залог допускается, если цена недвижимости превышает сумму кредита или ипотека на квартиру частично погашена – появляется дополнительный ресурс, которым допустимо распорядиться, вложив остаточную стоимость объекта в новые вливания инвестиций.

Например, выплаченная в объёме 2/3 ипотека за трёхкомнатную квартиру допускает приобретение комнаты в коммунальной квартире так же – в ипотеку. В этом случае комната непосредственно оформляется в собственность покупателей, без обременения. Но первичный объект – квартира, обеспечивает ипотечный кредит на приобретение комнаты.

Комната допускается к участию в имущественных сделках и иному беспрепятственному распоряжению. Погашение первичного долга по кредиту за покупку квартиры, не предоставит условий для снятия обременения, как это произошло бы в случае без покупки комнаты.

Если инвестором второй покупки станет другой банк, потребуется дополнительное документальное обеспечение гражданско-правовой процедуры. Эта сделка приобретает характер трёхсторонней, так как каждый из залогодержателей включается в процесс взаимодействия с покупателем недвижимости.

Согласие залогодержателя

Кредитор, у которого в обременении находится объект или ценная бумага на него в виде закладной, должен быть оповещён о намерении должника включиться в новые кредитные отношения.

Кредитор, у которого в обременении находится объект или ценная бумага на него в виде закладной, должен быть оповещён о намерении должника включиться в новые кредитные отношения.

Он проводит анализ сложившейся ситуации и даёт согласие. Предоставление согласия – право, а не обязанность банка. Оформленное в его сторону имущество выступает в роли гарантий, предоставленных плательщиком. Если ситуация вызывает сомнение в платёжеспособности заёмщика – допускается отказ.

В случае согласия банк выдаёт официальную бумагу, в которой удостоверяет не только собственное согласие на повторное оформление ипотеки, но и определяет собственное преимущество перед вторым инвестором в официальной форме, в случае возникновения риска.

Составление договора на последующий залог недвижимости

После получения согласия, граждане вправе распорядиться закладной недвижимостью во второй, а иногда – в третий раз.

Перезалог недвижимости происходит на основании составления договора, отвечающего критериям и требованиям, предъявляемым для данного вида контрактной документации. Главное условие – достоверное определение объекта, выступающего гарантом сохранности имущественных прав кредиторов.

Кадастровые и технические характеристики фиксируются на основании:

- кадастровых сведений;

- справок из БТИ;

- первого ипотечного договора.

Далее следуют пункты, положения которых определяются в подпунктах. В них даются лаконичные ссылки на положения составляющегося и предшествующего договора. Они определяют нюансы, которые регламентируют действия тех или иных положений на основании установленных гражданско-правовых отношениях.

В число пунктов, отражающих существенные положения, требуется включать:

- Права и обязанности сторон. Таковые требуется ориентировать на сохранение имущественных интересов контрагента.

- Условия страхования недвижимости или титульное страхование имущественной сделки на рынке вторичного жилья.

- Дополнительные условия, гарантирующие соблюдение прав сторон и связанные с нюансами конкретной ситуации.

- Ответственность сторон в случае неисполнения обязательств или нарушения прав контрагента. Допускает внесения штрафных санкций и пени за просрочку платежей и т.п.

- Срок действия договора.

- Обстоятельства неодолимой силы.

В заключение даются реквизиты сторон и ставятся подписи. Банк скрепляет документацию печатью. Составляется в трёх экземплярах и проходит регистрацию в Росреестре, где в кадастровые записи вносятся сведения о вновь возникшем обременении.

Взыскание убытков

На случай понесённых убытков составляются как соглашение с первым кредитором, так и с последующими, по числу оформленных займов.

Под убытками следует понимать не только критическое финансовое состояние должника, которое покрывается сбытом закладной недвижимости.

Главное – возместить убытки, причинённые порчей или гибелью объекта, которые могут возникнуть при пожаре или затоплении помещения.

На этот случай банки требуют предоставления дополнительных гарантий, обеспеченных за счёт страхования имущества, под который граждане получают кредит.

В таком случае допускается замена погибшего объекта на иной. Например, при пожаре в квартире, которая находится в залоге и перезалоге, банк вправе затребовать замену объекта.

Если у должника в собственности имеется земельный участок или комната в долевом владении, стоимостью ниже квартиры – он в первую очередь гарантирует финансовую безопасность первому инвестору. А из средств, полученных после прохождения по инстанциям страховых компаний, отчуждает сумму долга по перезалогу.

Риски последующего залога недвижимости

Порча и гибель имущества, выступающего гарантом платежа – главный риск, который ударит по финансовому состоянию вторичного кредитора.

Порча и гибель имущества, выступающего гарантом платежа – главный риск, который ударит по финансовому состоянию вторичного кредитора.

Если при гибели здание придёт в негодность на 100%, что повлечёт в качестве юридических последствий его аннулирование и уничтожение в кадастровых записях, то незастрахованное имущество может утратить гарантии в тех же пропорциях.

Застрахованное имущество возмещается, но сумма страховки может не покрыть расходов второго инвестора.

Кроме материального ущерба, которое может понести помещение или участок, существуют и иные нюансы. Например, сделка по второму приобретению жилья в ипотеку аннулируется, титульного страхования при её проведении предусмотрено не было. Этот риск полностью падает так же на второго и последующих инвесторов.

Если при оформлении второй ипотеки и перезалоге не получено согласие первого займодателя – договор признаётся ничтожным. Но при взыскании выплаченных денежных средств возникнут сложности, связанные с отсутствием юридических оснований.

По преимуществу, такие риски связаны с недобросовестным оформлением ипотечного кредита и составления договора без опоры на его существенные положения, которые определяют имущественные позиции сторон. Следование законодательным положениям поможет их избежать или свести к минимуму.

Законы о последующем залоге недвижимости

К таковым относятся локальные нормативные документы банка, основанные на федеральных положениях законодательства. А так же статьи кодексов РФ, в том числе:

- П.1 ст. 342 ГК РФ определяет допустимость данного вида процедуры и условия, когда устанавливается запрет на неё.

- Ст. 337 ГК РФ предусматривает объёмы требований по обеспеченному займу.

- Ст. 339 ГК РФ регламентирует правила составления договора.

- П.5 ст. 448 ГК РФ – юридические полномочия продавца на распоряжение имуществом, проданным в кредит.

- Ст. 352 ГК РФ – прекращение действия кредитного договора.

Федеральный Закон об ипотеке, от 16.08.98 г, под № 102-ФЗ:

- ч.1 п.1 ст. 43 – разрешение повторного залога или запрет;

- ч.2 п.1 ст. 43 – очерёдность права на получение выплат кредиторами, после сбыта объекта;

- п. 5-6 ст. 20 – момент возникновения прав;

- п.5 – не допустимость составления повторной закладной.

Перечень объектов, не допускающихся к гражданско-правовой процедуре:

- п. 4 ст.27 ЗК РФ – некоторые виды земельных участков;

- ст. 133 ГК РФ – неделимые вещи;

- п.2 ст.336 ГК РФ и ст.446 ГПК РФ – запреты и ограничения законодательства;

- п.5 ст. 21 Закона о Свободе совести в сторону недвижимости богослужебного назначения.

kuhnienli.ru

Ведь именно он даст Вам деньги для досрочного погашения ипотечного кредита. Банк, выдавший Вам кредит первоначально, может отказать в проведении рефинансирования только, в том случае, если в Вашем кредитном договоре не прописано условие о досрочном гашении ипотеки.

Если же Ваш ипотечный договор предусматривает возможность досрочного погашения, то можете не обращать внимания на отказ банка и готовить документы для рефинансирующего банка.

В случае если ваш банк не соглашается на рефинансирование — применяется другая схема: Надеюсь информация была полезной. От этого будет зависить судебная перспектива.

Тихонов Борис Васильевич Банк, выдавший Вам кредит первоначально, может отказать в проведении рефинансирования только, если в Вашем кредитном договоре есть условие о том, что Вы не можете гасить ипотеку досрочно.

Юристы и Адвокаты

Заявление о согласии на заключение договора о залоге муниципального имущества Павлово-Посадского муниципального района Московской области для получения кредита Скачать образец документа 1.

Устав предприятия, заверенный надлежащим образом. 2. Свидетельство о регистрации, заверенное надлежащим образом.

Копия официального уведомления об установленной форме собственности. Согласие на последующий залог Согласие на последующий залог 2 ст. 346, т.е. можно, но с согласия залогодержателя?

Или нет? Единственным исключением является приобретение предмета в будущем.

Каждый раз как парни согласья друзья узнают что кто-то настучал.

Закон РАА

Москва, РФ, двадцать девятого июня две тысячи ____________________ года.

Дееспособность и брачные отношения проверены.Зарегистрировано по реестру за № ____________Взыскано по тарифуИ.О. НОТАРИУСА __________________ / _______________Примечание.

В случае совершения нотариального действия лицом, замещающим временно отсутствующего нотариуса, наделенным полномочиями нотариуса на основании статьи 20 Основ законодательства Российской Федерации о нотариате, в формах нотариальных свидетельств и удостоверительных надписей на сделках и свидетельствуемых документах слова «нотариус», «нотариусом» заменяются словами «временно исполняющий (исполняющим) обязанности нотариуса» (с указанием фамилии, имени, отчества нотариуса и наименования соответствующего нотариального округа).

Последующий залог недвижимости

Допускает внесения штрафных санкций и пени за просрочку платежей и т.п.Срок действия договора.Обстоятельства неодолимой силы.В заключение даются реквизиты сторон и ставятся подписи.

Банк скрепляет документацию печатью. Составляется в трёх экземплярах и проходит , где в кадастровые записи вносятся сведения о вновь возникшем обременении.На случай понесённых убытков составляются как соглашение с первым кредитором, так и с последующими, по числу оформленных займов.В каждом из документов определяется первоочерёдность компенсации ипотечного кредитора, в сравнении с иными займодавцами.Под убытками следует понимать не только критическое финансовое состояние должника, которое покрывается сбытом закладной недвижимости.Главное – возместить убытки, причинённые порчей или гибелью объекта, которые могут возникнуть при пожаре или затоплении помещения.

RiskOver.ru

Вариант 1 (для случая, когда залогодержатель по предшествующему договору залога/ипотеки – юридическое лицо) В _______________________ Исх №_____________ «___»_________________г.

СОГЛАСИЕ на заключение договора последующего залога В соответствии с п. ________ договора залога / ипотеки №____ от «___»______________г., заключенного между __________________________ (указывается наименование / ФИО залогодателя) и __________________________ (указывается наименование залогодержателя) настоящим выражаем свое согласие на передачу имущества, заложенного по вышеуказанному договору, а именно: __________________________________________(указывается заложенное имущество с подробным его описанием), в последующий залог ____________________________________________________________________________ (указывается наименование Вашего банка или организации) в обеспечение исполнения обязательств ___________________________________________________________________________ (указывается наименование / ФИО лица, обязательства которого обеспечиваются последующим залогом) по ___________________________________________________________________________ (указывается сделка, в обеспечение исполнения обязательств по которой заключается договор последующего залога) _____________________/________________________/ (подпись руководителя залогодержателя) М.П.

Вариант 2 (для случая, когда залогодержатель по предшествующему договору залога/ипотеки – физическое лицо) В _______________________ «___»_________________г. СОГЛАСИЕ на заключение договора последующего залога В соответствии с п.

________ договора залога/ипотеки №____ от «___»______________г., заключенного между __________________________ (указывается наименование /ФИО залогодателя) и __________________________ (указывается ФИО залогодержателя) настоящим выражаю свое согласие на передачу имущества, заложенного по вышеуказанному договору, а именно: __________________________________________(указывается заложенное имущество с подробным его описанием), в последующий залог _____________________________________________________________________________ (указывается наименование Вашего банка или организации) в обеспечение исполнения обязательств ___________________________________________________________________________ (указывается наименование / ФИО лица, обязательства которого обеспечиваются последующим залогом) по ___________________________________________________________________________ (указывается сделка, в обеспечение исполнения обязательств по которой заключается договор последующего залога) _____________________/________________________/ (подпись залогодержателя)

Заявление о даче согласия банка на заключения договора последующего залога

Последующая ипотека допускается, если она не запрещена предшествующими договорами об ипотеке того же имущества, действие которых не прекратилось к моменту заключения последующего договора об ипотеке.

Если предшествующий договор об ипотеке предусматривает условия, на которых может быть заключен последующий договор об ипотеке, последний должен быть заключен с соблюдением этих условий. 3. Последующий договор об ипотеке, заключенный несмотря на запрещение, установленное предшествующим договором об ипотеке, может быть признан судом недействительным по иску залогодержателя по предшествующему договору независимо от того, знал ли залогодержатель по последующему договору о таком запрещении.

- Закон РАА

- Заявление о согласии на заключение договора о залоге муниципального имущества Павлово-Посадского муниципального района Московской области для получения кредита

- Заявление о согласии на заключение договора о залоге муниципального имущества Павлово-Посадского муниципального района Московской области для получения кредита

- Заявление о согласии на заключение договора о залоге муниципального имущества Павлово-Посадского муниципального района Московской области для получения кредита

- Согласие на последующий залог

- Согласие банка на последующий залог образец

Закон РАА Закон РАА Онлайн Согласие на заключение договора залога (ипотеки) квартиры Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки.

- Информационные материалы

- Формы документов

- Форма согласия на передачу заложенного имущества в последующий залог

- Форма согласия на передачу заложенного имущества в последующий залог Форма согласия на передачу заложенного имущества в последующий залог Вариант 1 (для случая, когда залогодержатель по предшествующему договору залога/ипотеки – юридическое лицо) В Исх № « » г. СОГЛАСИЕ на заключение договора последующего залога В соответствии с п.

ФИО залогодателя) и (указывается наименование залогодержателя) настоящим выражаем свое согласие на передачу имущества, заложенного по вышеуказанному договору, а именно: (указывается заложенное имущество с подробным его описанием), в последующий залог (указывается наименование Вашего банка или организации) в обеспечение исполнения обязательств (указывается наименование / ФИО лица, обязательства которого обеспечиваются последующим залогом) по (указывается сделка, в обеспечение исполнения обязательств по которой заключается договор последующего залога) / / (подпись руководителя залогодержателя) М.П. Вариант 2 (для случая, когда залогодержатель по предшествующему договору залога/ипотеки – физическое лицо) В « » г.

СОГЛАСИЕ на заключение договора последующего залога В соответствии с п. Ипотека может быть установлена на указанное в статье 5 Федерального закона «Об ипотеке (залоге недвижимости)» имущество, которое принадлежит залогодателю на праве собственности или на праве хозяйственного ведения.

Заявление о согласии на заключение договора о залоге муниципального имущества Павлово-Посадского муниципального района Московской области для получения кредита Приложение 2 к Положению о согласовании залоговых сделок 1. Устав предприятия, заверенный надлежащим образом.

2. Свидетельство о регистрации, заверенное надлежащим образом. 3. Копия официального уведомления об установленной форме собственности.

4. Опись имущества, рассматриваемого как предмет залога, заверенная руководителем и главным бухгалтером предприятия.

2. Свидетельство о регистрации, заверенное надлежащим образом.

3. Копия официального уведомления об установленной форме собственности. 4. Опись имущества, рассматриваемого как предмет залога, заверенная руководителем и главным бухгалтером предприятия.

5. Копия проекта основного договора.

6. Баланс предприятия и приложения к балансу 1 и 2 на последнюю дату с отметкой налоговой инспекции. 7. Заверенная выписка из книги залогов о ранее заключенных залоговых договорах. 8. Предыдущая статьяСледующая статья Please enter your comment!

Please enter your email address here

Согласие банка на последующий залог

Что такое последующая ипотека и как её оформить

Важным пунктом здесь является получение согласия первого залогодержателя.

Такое согласие – право банка, а никак не обязанность. Если имеются сомнения в платежеспособности заемщика, то, вероятнее всего, на последующий залог будет наложен запрет. Если же получено одобрение предстоящей сделки, то банк составляет официальный документ, в котором дает не только согласие на последующую ипотеку, но и устанавливает собственное преимущество перед вторым кредитором в случае возникновения возможных рисков.

Документа оформляется на официальном бланке с подписью уполномоченного лица. Данное согласие является неотъемлемым приложением к новому договору.

После подписания договора последующей ипотеки участвующими сторонами в Регпалате накладывается последующее обременение предмета залога. Заключение последующего договора об ипотеке позволяет заложить одно и тоже недвижимое имущество несколько раз, и, таким образом, перекредитоваться или получить новый кредит.

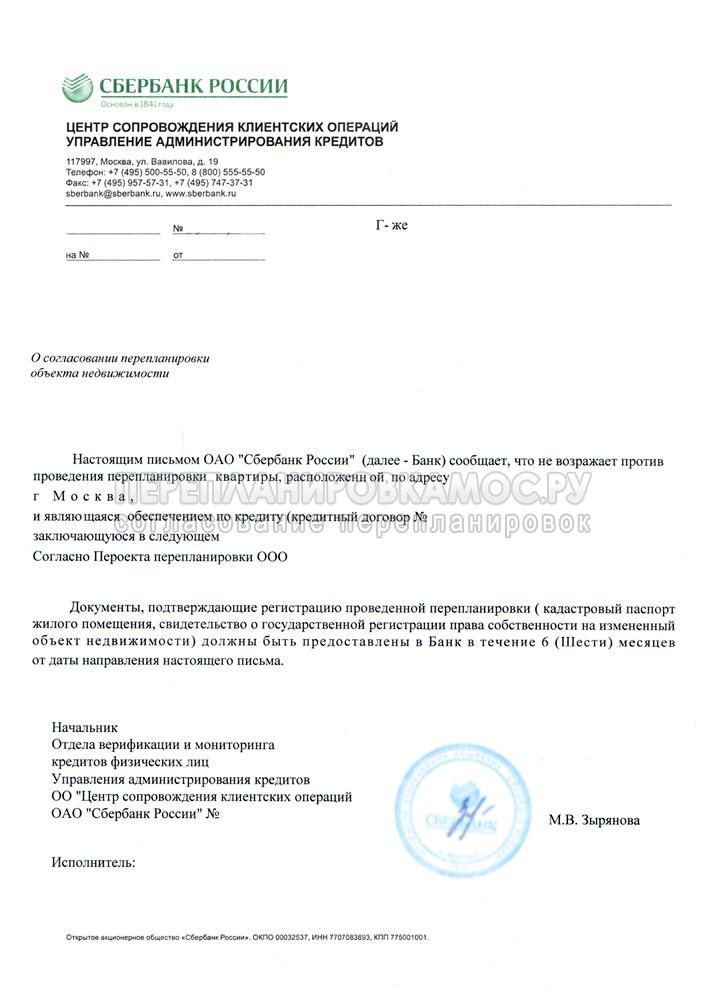

Письмо сбербанка о согласиинесогласии на последующий залог

Пока кредит не погашен, процентная ставка у Вас повышенная, допустим, 15% годовых. Здравствуйте. Чтобы дать ответ, законно ли поступает первоначальный банк-кредитор, отказывая в последующем залоге и оформлении ипотеки, необходимо соотнести ваш договор с ним со ст.43 ФЗ от 16.07.1998 N 102-ФЗ (ред. от 01.07.2018) «Об ипотеке (залоге недвижимости)».

Согласно этой нормы закона 1. Имущество, заложенное по договору об ипотеке в обеспечение исполнения одного обязательства (предшествующая ипотека), может быть предоставлено в залог в обеспечение исполнения другого обязательства того же или иного должника тому же или иному залогодержателю (последующая ипотека).

No related posts.