Списана сумма начисленной амортизации проводка

Содержание

Если организация продала, ликвидировала или передала другому предприятию объект основных средств, его нужно списать его стоимость с баланса организации.

Как известно, на балансе основные средства числятся по остаточной стоимости, которая определяется так:

Остаточная стоимость= Первоначальная стоимость- Сумма начисленной амортизации

При списании с баланса объекта основных средств сначала списывается сумма начисленной амортизации.

Дебет 02 Кредит 01 – списана сумма начисленной амортизации объекта основных средств.

Таким образом, на дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств. Эту сумму нужно отнести в дебет счета 91 "Прочие доходы и расходы":

Дебет 91-2 Кредит 01 – списана остаточная стоимость основного средства.

Для учета выбытия объектов основных средств можно открыть к счету 01 отдельный субсчет "Выбытие основных средств".

Если организация решила использовать субсчет "Выбытие основных средств", при списании с баланса объекта основных средств делают проводки:

Дебет 01 субсчет "Выбытие основных средств" Кредит 01 – списана первоначальная стоимость объекта основных средств;

Дебет 02 Кредит 01 субсчет "Выбытие основных средств" – списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет "Выбытие основных средств" – списана остаточная стоимость объекта основных средств.

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумма его дооценки, числящуюся на счете 83 "Добавочный капитал", включается в состав нераспределенной прибыли:

Дебет 83 Кредит 84 – сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

Объекты основных средств стоимостью не более 40 000 рублей можно учитывать в составе материально-производственных запасов (МПЗ). В этом случае их стоимость списывают по мере отпуска в производство или эксплуатацию.

Продажа основных средств

Если организация решила продать объект основных средств, делают проводки:

Дебет 62 (76) Кредит 91-1 – отражены доход от продажи основных средств и задолженность покупателя;

Дебет 51 (50. ) Кредит 62 (76) – поступили денежные средства от покупателя;

Дебет 91-2 Кредит 68 субсчет "Расчеты по НДС" – начислен НДС;

Дебет 01 субсчет "Выбытие основных средств" Кредит 01 – списана первоначальная стоимость основных средств;

Дебет 02 Кредит 01 субсчет "Выбытие основных средств" – списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет "Выбытие основных средств" – списана остаточная стоимость основных средств;

Дебет 91-2 Кредит 23 (20, 25. ) – списаны расходы, связанные с продажей объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т.п.).

Безвозмездная передача основных средств

Если организация передает объект основных средств безвозмездно (например, некоммерческой организации для неуставной деятельности), то делают проводки:

Дебет 01 субсчет "Выбытие основных средств" Кредит 01 – списана первоначальная стоимость объекта основных средств;

Дебет 02 Кредит 01 субсчет "Выбытие основных средств" – списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет "Выбытие основных средств" – списана остаточная стоимость объекта основных средств;

Дебет 91-2 Кредит 68 субсчет "Расчеты по НДС" – начислен НДС исходя из рыночной цены объекта основных средств;

Дебет 99 Кредит 91-9 – отражен убыток от безвозмездной передачи.

Безвозмездная передача и получение имущества (сделки дарения) на сумму более 5 МРОТ (то есть более 500 руб.) между коммерческими организациями запрещены (ст. 575 ГК РФ).

Передача основных средств в уставный капитал другой организации

Если организация вносит в качестве вклада в уставный капитал другого предприятия объект основных средств, делают проводки:

Дебет 01 субсчет "Выбытие основных средств" Кредит 01 – списана первоначальная стоимость объекта основных средств;

Дебет 02 Кредит 01 субсчет "Выбытие основных средств" – списана сумма начисленной амортизации;

Дебет 58-1 Кредит 01 субсчет "Выбытие основных средств" – отражена передача объекта основных средств в качестве вклада в уставный капитал (по остаточной стоимости);

Дебет 19 Кредит 68 субсчет "Расчеты по НДС" – восстановлен НДС по основному средству, переданному в качестве вклада в уставный капитал;

Дебет 58-1 Кредит 19 – восстановленный НДС отражен в составе финансовых вложений.

Передача имущества в уставный капитал другой организации не является реализацией и, следовательно, НДС не облагается (п. 3 ст. 39 части первой НК РФ).

Если стоимость объекта основных средств, согласованная учредителями, больше его остаточной стоимости, нужно сделать проводку:

Дебет 58-1 Кредит 91-1 – отражено превышение стоимости объекта основных средств, согласованной учредителями, над его остаточной стоимостью (прибыль).

Если же стоимость объекта основных средств, согласованная учредителями, меньше его остаточной стоимости, проводка будет такой:

Дебет 91-2 Кредит 58-1 – отражено превышение остаточной стоимости объекта основных средств над стоимостью, согласованной учредителями (убыток).

Ликвидация основных средств

Если организация решила ликвидировать объект основных средств (например, вследствие его физического или морального износа), делают проводки:

Дебет 01 субсчет "Выбытие основных средств" Кредит 01 – списана первоначальная стоимость ликвидируемого объекта основных средств;

Дебет 02 Кредит 01 субсчет "Выбытие основных средств" – списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 субсчет "Выбытие основных средств" – списана остаточная стоимость ликвидируемого объекта основных средств;

Дебет 91-2 Кредит 23 (20, 25. ) – списаны расходы, связанные с ликвидацией объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т.п.);

Дебет 10 Кредит 91-1 – оприходованы материалы, лом, утиль, полученные при ликвидации объекта основных средств.

В конце месяца нужно определить финансовый результат от ликвидации объекта основных средств (как правило, убыток):

Дебет 99 Кредит 91-9 – отражен убыток от ликвидации объекта основных средств.

Документальное оформление выбытия основных средств

Выбытие пришедшего в негодность объекта основных средств оформляют актом о списании (форма N ОС-4).

Если из строя вышло сразу несколько предметов, можно составить общий акт (форма N ОС-4б).

При ликвидации автотранспорта заполняют специальный акт о списании автотранспортных средств (форма N ОС-4а).

Если продали или безвозмездно передали основное средство, акт о списании оформлять не надо. В этом случае объекты выбывают на основании акта о приеме-передаче (формы N ОС-1, ОС-1а, ОС-1б).

1. Дайте определение основных средств.

2. Какой критерий положен в определение основных средств?

3. Каким образом определяется первоначальная стоимость основных средств?

4. Какие виды расходов изменяют первоначальную стоимость объекта основных средств?

5. Перечислите методы начисления амортизации основных средств.

6. Какие первичные документы применяются при учете основных средств?

7. Какие причины выбытия основных средств Вы знаете?

Амортизация основных средств – это включение стоимости основных средств в стоимость производимого товара или услуги. В проводках бухгалтерии амортизация ОС учитывается на счете учета 02. Амортизация позволяет производителю включить в стоимость продукции все затраты на производство. По сути, за счет амортизации и происходит оборот капитала.

Амортизация может быть прекращена только в том случае, если оборудование простаивает от трех месяцев и если объекты модернизируются сроком от 12 месяцев. Суммы начисляются с месяца, который следует за месяцем ввода объекта в производство и не начисляются с месяца следующего после снятия оборудования с производства.

Нельзя начислять амортизацию по следующим объектам:

- скот;

- дороги;

- объекты природы;

- земля;

- объектам жилищного фонда.

Проводки на 02 счете по начислению амортизации основных средств

Рассмотрим основные виды типовых проводок по разным видам операций.

Начисление амортизации

| Дебет | Кредит | Описание операции | Стоимость ОС |

| 20.01 | 02.01 | Начисление амортизации. | Свыше 40000 руб. |

| 20.01 | 60.01 | Решение не подвергать объект амортизации, а списать его стоимость сразу. | Менее 40000 руб. |

Списание амортизации

| Дебет | Кредит | Описание операции |

| 02.01 | 01.09 | Списание суммы амортизации оборудования |

Начисление амортизации оборудования, взятого в аренду

| Дебет | Кредит | Описание операции |

| 91.01 | 02.01 | Начисление амортизации арендованного оборудования. |

| 02.01 | 03.03 | Списание амортизации арендованного имущества. |

Полная амортизация (выбытие)

| Счет Дебет | Счет Кредит | Описание проводки |

| 02.01 | 83.01.1 | Отражена полная амортизация объекта, который включен в состав основных средств. |

Способы начисления амортизации

Существует несколько видов амортизации и каждый из них имеет свои плюсы и минусы:

- линейный способ;

- способ уменьшаемого остатка;

- начисление суммы, в зависимости от производительности объекта;

- начисление суммы, в зависимости от срока службы объекта.

Линейный

Линейный способ – самый простой. Он не требует сложных вычислений и выплачивается в равных долях по месяцам, когда происходит начисление амортизации. Для расчета суммы амортизации берется стоимость объекта и делится на срок использования по месяцам. Далее, решается простая пропорция процента к сумме. Этот способ полезен при сохранении качества производимой продукции вне зависимости от степени износа объекта.

Пример: цена объекта – 600000, срок его работы – 5 лет. Это значит, что годовая выплата составит 20% от стоимости объекта или 120000. Соответственно месячная сумма составит 10000.

Способ уменьшаемого остатка

Второй способ в нашем списке зависит от годового коэффициента ускорения, устанавливаемого фирмой. Такой метод применим в том случае, если качество товара зависит от уровня износа оборудования.

Пример: цена оборудования – 600000, срок его работы – 5 лет. Годовая выплата так же 20%, но теперь есть коэффициент ускорения, скажем, 2. Он означает, что годовой процент от неамортизированной суммы умножается на 2. А значит, в первый год это: 600000 * 0,4 = 240000, во второй: 600000 – 240000 = 360000; 360000 * 0,4 = 144000; и так далее. В последний год амортизация начисляется из остатка суммы.

В зависимости от производительности объекта

Способ списания по производительности очень удобен для станков, машин и других объектов, которые поддаются прогнозированию ресурса. Расчет производится исключительно из произведенной работы при помощи этого объекта.

Пример: цена оборудования – 100000, его ресурс – 1000 продуктов. В этом месяце было произведено 100 продуктов, 10% от ресурса объекта. Это значит, что размер амортизации за этот месяц составит 10% от стоимости – 10000.

В зависимости от срока службы объекта

Способ начисления суммы прост и довольно часто используется вместо способа уменьшаемого остатка, потому что его удобно использовать в том случае, если качество товара напрямую зависит от объекта. Его суть заключается в выплате суммы равной отношению оставшихся лет эксплуатации ко всей сумме лет эксплуатации помноженной на стоимость объекта.

Пример: цена объекта – 100000, срок его работы – 6 лет. Сумма лет эксплуатации – 21. В первый год сумма выплаты составит 6/21*100000. Далее расчет производится по той же схеме. В последний год выплачивается остаток от общей суммы.

Амортизация в 1С 8.3

Амортизация в программе 1С Бухгалтерия начисляется на 02 счет автоматически, согласно заданным параметрам для каждого основного средства. Делается это каждый месяц с помощью документа «Закрытие месяца».

Счет 02 бухгалтерского учета — это пассивный счет «Амортизация основных средств». Служит для начисления амортизации и её накопления в течение срока эксплуатации основных фондов. С помощью типовых проводок и наглядных практических примеров разберемся в специфике использования счета 02 и в особенностях проведения операций по амортизации ОС.

Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

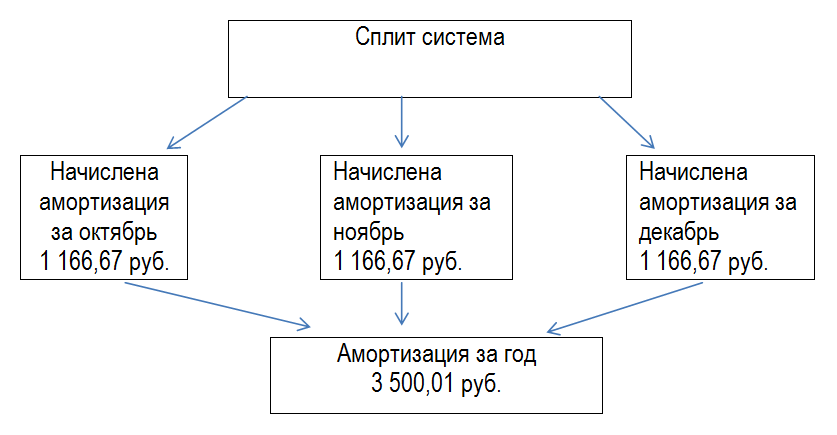

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Предположим, компания приобрела для администрации в декабре 2016 г. ноутбук стоимостью 60 000 руб. В январе 2017 г. было принято решение подарить его работнику, уходящему на пенсию. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв. Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

No related posts.