Приказ о проведении инвентаризации документов

Содержание

- 1 Образец и пустой бланк формы ИНВ-22

- 2 Заполнение полей формы ИНВ-22

- 3 Ответственные лица по форме

- 4 Пример составления приказа об итогах инвентаризации

- 5 Как составить приказ о подведении итогов инвентаризации

- 6 Порядок проведения инвентаризации

- 7 Оформление результатов инвентаризации

- 8 Приказ по результатам инвентаризации (образец)

- 9 Акт о результатах инвентаризации

- 10 Акт на списание ГСМ

- 11 Образец приказа по результатам инвентаризации

- 12 Форма ИНВ-22 – приказ о проведении инвентаризации

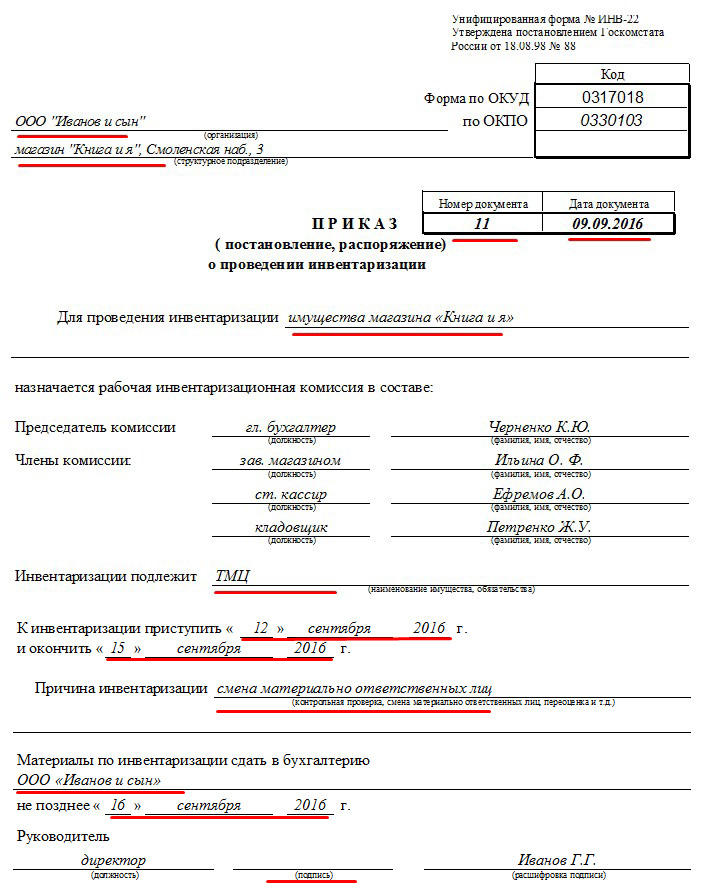

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

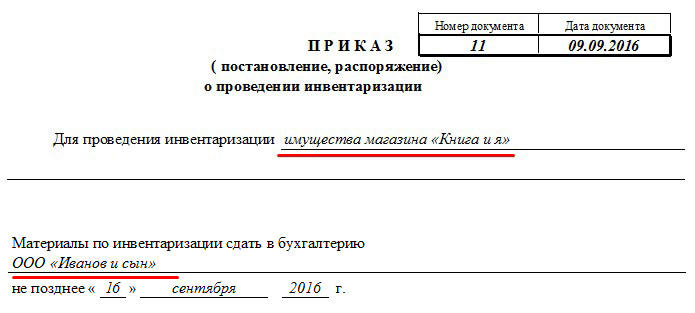

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Пример составления приказа об итогах инвентаризации

Приказ об итогах инвентаризации имущества, образец которого можно скачать ниже, составляется по завершению инвентаризационных мероприятий в отношении проверяемого имущества и обязательств. С помощью данного документа подводятся итоги процедуре и делаются необходимые выводы, отдаются распоряжения ответственным лицам.

После завершения деятельности инвентаризационной комиссии, результаты, выявленные ее участниками, подлежат обязательному отражению в одноименных описях (актах). Эта информация подтверждается лицами, на которых ранее была возложена ответственность в материальном плане, поскольку они непосредственно участвуют при ревизионных мероприятиях.

Далее систематизированные комиссией сведения подлежат сличению с таковыми, отображенными посредством бухгалтерских учетных ведомостей. После сравнительного анализа данных, указанных в вышеприведенных документах, инициируется заседание инвентаризационной комиссии, где происходит процесс подведения итогов ревизионных действий и намечается перечень мер, направленных на урегулирование выявленных расхождений.

Образцы сличительной ведомости:

- для ОС и НМА — образец;

- для ТМЦ — образец.

Процедура подведения итогов инвентаризации оформляется посредством протокола, который наряду с ведомостью, учитывающей результаты инвентаризационной деятельности, предоставляется руководителю организации на рассмотрение. Далее первому лицу, после изучения содержимого инвентаризационных документов, регламентировано принятие решения, направленного на подведение и утверждение итогов ревизионной миссии. Данное действие осуществляется с помощью издания приказа.

Как составить приказ о подведении итогов инвентаризации

Настоящий приказ, как или любой аналогичный распорядительный документ, подразумевает отображение нижеприведенной структуры, где присутствуют данные о:

- корректном в юридическом плане наименовании компании;

- ее регистрационных и реквизитных особенностях (удобным является использование фирменного бланка);

- дате подготовки и забронированном поле под присваиваемый после утверждения номер;

- преамбуле, в которой заключается перечисление всех документов, регулирующих ранее проведенный инвентаризационный процесс (касается актов инвентазирации, сличительной и учетной ведомостей, протокола, свидетельствующего о результатах ревизионных действий);

- приказной части.

В последней части приказа об итогах инвентаризации находят отражение моменты:

- инвентаризационные результаты подлежат обязательному утверждению;

- обозначается требование в части урегулирования расхождений, выявленных в ходе мониторинговой деятельности и отображенных посредством вышеприведенного перечня инвентаризационных документов (этот пункт содержит порядок, опираясь на который производится ликвидация обозначенных недочетов);

- конкретизируется сотрудник (обычно из бухгалтерской сферы), на которого возложено обязательство по исполнению требований настоящего приказа, связанных с устранением ранее выявленных в ходе инвентаризации расхождений;

- определяется лицо, которому декларируется контроль выполнения распоряжений, отображенных в положениях приказа о подведении итогов, заинтересованными сотрудниками (иногда функция возлагается на руководителя).

После подписания приказа первым лицом компании, бланк передается ответственному сотруднику, уполномоченному в плане ознакомления обозначенных работников с положениями приказа под роспись.

Образец оформления

Образец приказа об итогах инвентаризации — .

Порядок проведения инвентаризации

Регламент осуществления инвентаризации утвержден Методическими указаниями по инвентаризации (утверждены Приказом Минфина № 49 от 13.06.1995). Обязательность проведения инвентаризации ежегодно устанавливается Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Правила проведения инвентаризации и оформления ее результатов устанавливаются в каждой организации самостоятельно и фиксируются приказами директора.

Инвентаризация – это процедура ревизии имеющихся у предприятия имущества, ценностей, обязательств и сравнения с данными бухгалтерского учета. Итоги инвентаризации позволяют корректировать учетные сведения и налоговые обязательства. Выявление результатов инвентаризации происходит в несколько этапов.

Первоначально руководитель организации объявляет о начале проведения инвентаризации на предприятии и утверждает комиссию по инвентаризации. В состав комиссии могут входить:

- члены администрации, представители руководства организации;

- главный бухгалтер, его заместитель, бухгалтер по определенному участку на предприятии;

- другие работники организации, являющиеся специалистами в отдельных сферах (например, юрист, работник финансового отдела и др.).

В состав комиссии не включаются лица, ответственные материально, однако они присутствуют при осуществлении ревизии. Комиссия по инвентаризации должна состоять не менее чем из двух человек. На нее будет возложена обязанность по оформлению итогов инвентаризации.

Перед осуществлением ревизии комиссия должна располагать последними приходными и расходными документами. Они позволяют зафиксировать остатки до начала инвентаризации. Расписки лиц, ответственных материально, фиксируют сдачу всех расходных и приходных документов в бухгалтерию и означают, что ценности, за которые они несли ответственность, оприходованы, а выбывшие из пользования – списаны.

В ходе своей деятельности комиссия исследует обозначенные руководителем имущество и обязательства.

Оформление результатов инвентаризации

По итогам инвентаризации комиссия заносит полученные в ходе процедуры сведения в инвентаризационные описи (акты). Засвидетельствовать информацию, отраженную в актах (описях), обязаны лица, ответственные материально. Так они подтверждают свое присутствие при осуществлении ревизии.

Для анализа результатов инвентаризации сведения, полученные в ходе инвентаризации, сличаются с данными бухгалтерского учета. В случае обнаружения недостач или выявления излишков заполняется сличительная ведомость. Она фиксирует расхождения, обнаруженные в ходе ревизии, в нее вносят данные по имуществу или обязательствам, по которым есть расхождения. Для подведения итогов инвентаризации по каждому из исследуемых участков существует установленная форма описи и ведомости (например, инвентаризационная опись основных средств ИНВ-1 и сличительная ведомость инвентаризации основных средств ИНВ-18).

После сравнения данных инвентаризации и бухгалтерского учета проводится заседание комиссии по инвентаризации. В ходе заседания происходит определение результатов инвентаризации, предлагаются варианты урегулирования обнаруженных неточностей. Итогом собрания является протокол. Факт отсутствия расхождений либо их наличие и способы отражения в учете фиксируются в ведомости учета результатов. Рекомендованная форма ведомости ИНВ-26 установлена Постановлением Госкомстата от 27.03.2000 № 26.

Протокол и ведомость передаются руководителю организации. По итогам их рассмотрения будет принято окончательное решение.

Приказ по результатам инвентаризации (образец)

Руководитель предприятия рассматривает акты инвентаризации, сличительные ведомости, протокол заседания комиссии и ведомость учета результатов, которые были получены в ходе осуществления ревизии. На основании этих документов директор принимает окончательное решение в отношении итогов инвентаризации и утверждает его приказом об итогах инвентаризации.

В приказе указываются наименование организации, ее организационная форма, дата приказа, перечисляются документы, которыми руководствуется директор при принятии решения. Приказом утверждаются результаты инвентаризации, назначается исполнитель приказа и ответственный, контролирующий его исполнение. Обязательным реквизитом приказа об утверждении результатов инвентаризации является порядок устранения расхождений, установленных в ходе осуществления ревизии. Распоряжение руководителя подписывается им, а также визируется бухгалтером для подтверждения ознакомления. Приказ передается в бухгалтерский отдел для исполнения. Этот документ будет служить основанием для действий бухгалтерии в части списания недоимки на убытки либо оприходования излишков по установленной цене.

образец приказа об утверждении результатов инвентаризации

Акт о результатах инвентаризации

Необходимым является участие комиссии в полном составе и присутствие подотчетных лиц.

Инвентаризация ГСМ Все ГСМ (бензин, дизельное топливо, моторное масло и пр.), которые учитываются по субсчету 203 «Топливо» счета 20 «Производственные запасы», подлежат инвентаризации. Соблюдение перечисленных этапов обязательно, поскольку игнорирование любого из них может повлечь опротестование итогов. От общего порядка оформления отличаются лишь формы описей по видам имущества, а результаты инвентаризации оформляются актом формы 0504835. Форма № 0504835 составляется на основе оформленных инвентаризационных описей.

Состоит акт из трех частей:

- содержательной части, где фиксируется блок сведений о проведенной инвентаризации. В нем перечислены члены комиссии, объекты проверки и ее итоги;

- заголовка с наименованием и кодом документа, названием субъекта, оформившего акт, дата составления;

- оформляющей части, т. е. подписей членов инвентаризационной комиссии с расшифровкой подписей и указанием должностей.

Составленный документ передается для утверждения руководителю учреждения или госоргана.

Акт на списание ГСМ

Для ее назначения руководитель предприятия выпускает отдельный приказ.

Важно помнить, что результаты инвентаризации могут быть признаны недействительными в случае отсутствия при проведении инвентаризации хотя бы одного члена комиссии. В состав комиссии должны входить сотрудники различных подразделений, а также материально-ответственное лицо. При этом желательно выделить в комиссии председателя и рядовых членов. В задачи комиссии входят сверка фактических расходов ГСМ с установленными в компании нормами (при этом следует отметить, что для каждого вида транспорта они свои и должны утверждаться отдельно), проведение тестовых выездов с водителями для проверки размеров ежедневного расхода горючего, масла и т.п., а также сбор путевых листов за отчетный период.

ОБРАТИТЕ ВНИМАНИЕ! Создание комиссии требуется только в крупных организациях, предприятия малого бизнеса могут обходиться без этого: здесь для списания ГСМ достаточно простого решения руководителя фирмы оформленного в письменном виде. Стандартного унифицированного, обязательного к применению образца акта на списание горюче-смазочных материалов нет.

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Активы и обязательства организации подлежат инвентаризации (ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ ).

Инвентаризация имущества и обязательств – это процесс проверки и документального подтверждения их наличия, состояния и оценки (п. 26 Положения, утв. Приказом Минфина от 29.07.1998 № 34н).

Инвентаризация бывает обязательной и добровольной. Проведение инвентаризации обязательно, в частности (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при передаче имущества в аренду, выкупе, продаже;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Когда инвентаризация не является обязательной, случаи ее проведения, сроки, а также перечень объектов, подлежащих инвентаризации, определяются организацией самостоятельно (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ ). Это может быть закреплено, например, в Положении о порядке проведения инвентаризации.

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний, утв. Приказом Минфина от 13.06.1995 № 49). О том, как составить приказ о создании инвентаризационной комиссии, мы рассказывали здесь. При большом объеме работ для одновременного проведения инвентаризации могут создаваться рабочие инвентаризационные комиссии.

В каждом конкретном случае основанием для проведения инвентаризации является соответствующий организационно-распорядительный документ, изданный руководителем. Обычно это приказ о проведении инвентаризации. Как составить такой приказ, расскажем в нашей консультации и приведем образец заполнения соответствующей формы.

Форма ИНВ-22 – приказ о проведении инвентаризации

Несмотря на то, что унифицированные формы первичных учетных документов не являются обязательными к применению (Информация Минфина № ПЗ-10/2012 ), для составления приказа о проведении инвентаризации удобно воспользоваться формой № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации». Именно эта форма обычно предусматривается бухгалтерскими программами. Унифицированную форму приказа о проведении инвентаризации (бланк) скачать в Word можно по приведенной ниже ссылке.

Независимо от того, используется ли унифицированная форма приказа о проведении инвентаризации ИНВ-22 или самостоятельно разработанная, в приказе обычно указывается персональный состав инвентаризационной комиссии, конкретизируются содержание, объем, порядок и сроки проведения инвентаризации. Приказ о проведении инвентаризации подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Приведем пример заполнения приказа о проведении годовой инвентаризации (образец 2018).

No related posts.