Списываются прочие доходы и расходы проводка

Содержание

Характеристика прочих доходов, прочих расходов

Прочие доходы — это совокупность денежных и материальных поступлений в пользу компании, которые были получены за оказание работ либо услуг, а также при реализации товарно-материальных ценностей. Однако такие виды деятельности нельзя отнести к основным.

Прочие расходы в бухгалтерском учете — это траты компании, которые направлены на осуществление операций, не связанных с обычными видами деятельности.

Напомним, что основная (обычная) деятельность (ОД) организации закреплена в уставе, а также в других учредительных документах. Ключевая характеристика ОД: деятельность, ради которой и было создано предприятие.

Определим, какие поступления и траты нельзя отнести в состав основных:

Прочие доходы включают в себя:

К прочим расходам относят:

- Поступления средств в результате реализации имущественных активов и товарно-материальных ценностей.

- Прибыль, полученная по договорам простого товарищества, по совместной деятельности.

- Поступающие штрафы, неустойки за нарушение условий договора партнерами.

- Положительные курсовые разницы.

- Проценты, уплаченные сторонними организациями или физлицами, за пользование заемными капиталами (проценты по договору займа).

- Безвозмездные передачи активов (объектов основных средств, ТМЦ, готовой продукции, НМА), в том числе и по договорам дарения.

- Положительные значения, полученные при переоценке активов компании.

- Поступление средств в счет возмещения убытков, порчи имущества, недостач.

- Иные доходные операции.

- Траты компании, связанные с выбытием и реализацией активов (основных средств, материально-производственных запасов).

- Оплата банковских услуг либо услуг кредитных организаций. Например, оплата процентов по кредитному договору.

- Уплата начисленных неустоек, пеней, штрафов в пользу партнеров по нарушениям условий соглашений, контрактов, договоров.

- Отрицательные курсовые разницы.

- Отчисления, связанные с формированием резервных фондов. Например, на создание резерва по сомнительным долгам.

- Уценка основных фондов организации и иных активов.

- Возмещение убытков третьих лиц, причиненных по вине экономического субъекта.

- Иные расходы компании.

Отметим, что действующее законодательство регламентирует порядок признания операций в составе прочих доходов и расходов. Так, например, п. 15-16 ПБУ 9/99 устанавливают, какие поступления могут быть отнесены в состав ПД. А вот п. 16-19 ПБУ 10/99 действуют для включения затрат в состав ПР.

Как отражать в учете

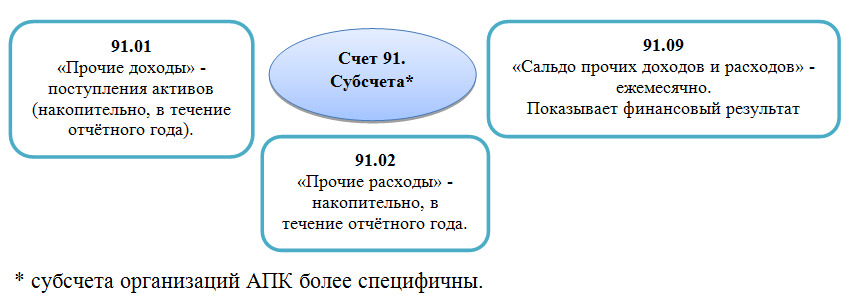

В соответствии с Приказом Минфина № 94н, для отражения прочих операций используется специальный счет бухгалтерского учета — 91. К данному бухсчету предусмотрено открытие отдельных субсчетов:

- 91-1 — для отражения доходных операций;

- 91-2 — для учета затратных операций;

- 91-9 — итоговое сальдо.

В течение всего календарного года итоги по субсчетам 91-1 и 91-2 не списываются и не объединяются. То есть итоги учитываются отдельно по каждому субсчету. И только по завершению финансового года данные бухгалтерского учета подлежат списанию.

Типовые проводки по отражению прочих операций:

Отражены доходные поступления от реализации ОС

Для учета прочих доходов и расходов используется счет 91 «Прочие доходы и расходы». Это синтетический счет, по кредиту которого отражаются прочие доходы, а по дебету – расходы и иное выбытие активов, не признаваемое расходами.

К счету 91 могу быть открыты, в частности, такие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-3 «НДС»;

- 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет на счете 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом аналитический учет прочих доходов и расходов организации должен быть построен таким образом, чтобы была возможность выявлять финансовый результат по прочим доходам и расходам, относящимся к одной и той же хозяйственной операции.

Бухучет на счете 91

Прочие доходы организации отражаются по кредиту счета 91, в частности, следующими бухгалтерскими записями (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 51 «Расчетные счета», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 91-1

Начисленный НДС по прочим операциям отражается так:

Дебет счета 91-3 – Кредит счета 68 «Расчеты по налогам и сборам»

А прочие расходы учитываются по дебету счета 91 такими основными проводками:

Дебет счета 91-2 – Кредит счетов 01 «Основные средства», 10 «Материалы», 51, 60 «Расчеты с поставщиками и подрядчиками», 76

Как и счет 90, счет учета прочих доходов и расходов на конец месяца остатка не имеет. Поэтому на последнее число месяца формируются проводки по закрытию счета 91 с отнесением разницы на счет 99 «Прибыли и убытки». Так, если по прочим операциям за месяц сформировалась прибыль, проводка будет такая:

Дебет счета 91-9 – Кредит счета 99

А если дебетовый оборот счета 91 за месяц превысил кредитовый, т. е. по прочим операциям за месяц получен убыток, проводка будет обратная:

Дебет счета 99 – Кредит счета 91-9

Проводимая в конце года реформация бухгалтерского баланса предусматривает обнуление всех субсчетов к счету 91.

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 91 | 01 | Списание выбывших объектов ОС по остаточной/первоначальной стоимости. | ОС-1, СП-51 |

| 91 | 02 | Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности). | Бухгалтерская справка, Амортизационная ведомость |

| 91 | 03/04 | Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА. | Бухгалтерская справка, |

Акт приёмки-передачи

Списание сумм на резервы – обратной проводкой.

Получите 267 видеоуроков по 1С бесплатно:

/29

19

91.01

+ 55/67

Положительная — обратной проводкой.

Бухгалтерская справка

Бухгалтерская справка

Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой.

Счёт-фактура, КО-1

При выкупе отражение разницы – обратной проводкой.

Приказ руководителя, Бухгалтерская справка

99.03

Счёт-фактура

/23

ИНВ-19, ИНВ-24

Примеры операций и проводок по 91 счету

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2016 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2016 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

No related posts.